Marktübersicht

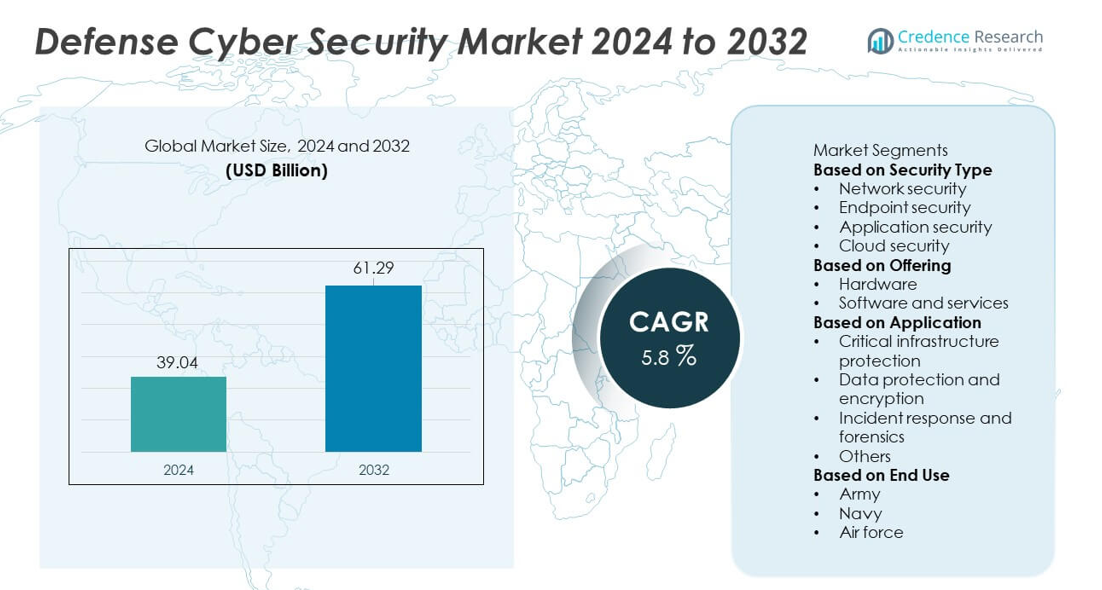

Der Markt für Cyber-Sicherheit im Verteidigungsbereich erreichte im Jahr 2024 39,04 Milliarden USD und soll bis 2032 auf 61,29 Milliarden USD wachsen, unterstützt durch eine CAGR von 5,8 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Cyber-Sicherheit im Verteidigungsbereich 2024 |

39,04 Milliarden USD |

| Markt für Cyber-Sicherheit im Verteidigungsbereich, CAGR |

5,8 % |

| Marktgröße für Cyber-Sicherheit im Verteidigungsbereich 2032 |

61,29 Milliarden USD |

Der Markt für Cyber-Sicherheit im Verteidigungsbereich wird von führenden Unternehmen wie CrowdStrike, Boeing, Hanwha Systems, CACI International, Cisco, IBM, BAE Systems, Carlyle Group, Airbus und General Dynamics geprägt. Diese Akteure stärken die globalen Verteidigungsoperationen, indem sie fortschrittliche Bedrohungsinformationsplattformen, sichere Kommunikationssysteme und KI-gesteuerten Cyber-Schutz für militärische Netzwerke bereitstellen. Nordamerika führt den Markt mit einem Anteil von 41 % an, unterstützt durch hohe Verteidigungsausgaben und die schnelle Einführung von Cyber-Fähigkeiten der nächsten Generation. Europa folgt mit einem Anteil von 28 %, angetrieben durch NATO-Cyber-Initiativen und Modernisierungsprogramme, während der asiatisch-pazifische Raum seine Präsenz durch steigende Investitionen in die digitale Sicherheit des Militärs weiter ausbaut.

Markteinblicke

- Der Markt für Cyber-Sicherheit im Verteidigungsbereich erreichte 2024 39,04 Milliarden USD und wird bis 2032 mit einer CAGR von 5,8 % wachsen, unterstützt durch steigende Anforderungen an die digitale Verteidigung.

- Starkes Wachstum wird durch zunehmende Cyber-Bedrohungen, die auf militärische Netzwerke abzielen, angetrieben, was zu höheren Investitionen in KI-basierte Überwachung, sichere Kommunikation und fortschrittliche Bedrohungserkennungstools führt.

- Zu den wichtigsten Trends gehören die breitere Einführung von Zero-Trust-Architekturen, die schnelle Expansion cloudbasierter Verteidigungssysteme und die steigende Nachfrage nach Netzwerksicherheit, die mit einem Anteil von 46 % das Segment anführt.

- Die Wettbewerbsintensität nimmt zu, da große Akteure integrierte Cyber-Plattformen verbessern, Partnerschaften mit Verteidigungsbehörden ausbauen und in automatisierte Bedrohungsinformationen und forensische Fähigkeiten investieren.

- Die regionale Nachfrage wird von Nordamerika mit einem Anteil von 41 % angeführt, gefolgt von Europa mit 28 %, Asien-Pazifik mit 22 %, dem Nahen Osten & Afrika mit 9 % und Lateinamerika mit 8 %, unterstützt durch verschiedene Modernisierungsprogramme und steigende Verteidigungsdigitalisierung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Sicherheitstyp

Der Sicherheitssegment entwickelt sich weiter, da globale Verteidigungsbehörden den digitalen Schutz über missionskritische Systeme hinweg verstärken. Netzwerksicherheit führt mit einem Anteil von 46 %, angetrieben durch zunehmende Cyber-Eindringlinge, die Kommandozentralen, Kommunikationsnetzwerke und Waffenplattformen ins Visier nehmen. Verteidigungsorganisationen priorisieren Firewalls, Eindringungserkennungssysteme und sichere Gateways, um Echtzeit-Datenflüsse über Land-, Luft-, Marine- und Weltraumoperationen zu schützen. Die Einführung von Endpunktsicherheit wächst, da Militärs vernetzte Sensoren, taktische Geräte und mobile Einheiten einsetzen, die kontinuierliche Überwachung erfordern. Anwendungs- und Cloud-Sicherheit expandieren mit dem Übergang zu digitalen Kommandosystemen und klassifizierten Cloud-Plattformen und stärken die Widerstandsfähigkeit über Verteidigungsnetzwerke hinweg.

- Zum Beispiel erweiterte CrowdStrike seine Falcon-Plattform, um täglich ein enormes Volumen an Endpunkt-Ereignissen zu verarbeiten und eine Hochgeschwindigkeits-Erkennung über viele kritische Netzwerke, einschließlich der im öffentlichen Sektor, zu liefern.

Nach Angebot

Das Angebotssegment entwickelt sich weiter, da Militärs die Cyber-Sicherheitsfähigkeiten modernisieren, um fortschrittlichen Bedrohungen des digitalen Krieges entgegenzuwirken. Software und Dienstleistungen dominieren mit einem Anteil von 64 %, unterstützt durch starke Nachfrage nach Bedrohungsinformationen, Schwachstellenbewertungstools, KI-gesteuerter Überwachung und verwalteten Sicherheitsdiensten. Verteidigungsbehörden verlassen sich zunehmend auf kontinuierliche Cyber-Bereitschaftsprogramme, Echtzeitanalysen und automatisierte Reaktionssysteme, um schnelllebige Angriffe zu mindern. Die Einführung von Hardware bleibt stabil, angetrieben durch sichere Server, Verschlüsselungsgeräte und robuste Kommunikationsmodule, die in Feldeinsätzen verwendet werden. Wachsende Investitionen in digitale Transformation und cloudfähige Militärsysteme beschleunigen weiter den Bedarf an skalierbaren Cyber-Sicherheitssoftwarelösungen.

- Zum Beispiel erweiterte CACI International seine KI-gesteuerte Bedrohungsanalyseplattform, die in der Lage ist, mehr als 40 Milliarden Cyber-Sicherheitsereignisse pro Tag für Verteidigungskunden zu verarbeiten.

Nach Anwendung

Das Anwendungssegment expandiert, da Nationen robusten Schutz sensibler Verteidigungssysteme und kritischer Vermögenswerte priorisieren. Der Schutz kritischer Infrastrukturen hält einen Anteil von 49 %, angetrieben durch wachsende Cyber-Risiken, die Kommandozentralen, Nachrichtennetzwerke, Satellitensysteme und Verteidigungsindustriebasen ins Visier nehmen. Regierungen setzen fortschrittliche Überwachungssysteme, Verschlüsselungstechnologien und KI-unterstützte Bedrohungserkennung ein, um wertvolle Infrastrukturen zu schützen. Datenschutz und Verschlüsselung gewinnen an Dynamik, da sicherer Informationsaustausch für gemeinsame Operationen und grenzüberschreitende Zusammenarbeit entscheidend wird. Vorfallreaktion und Forensik steigen mit dem Bedarf an schneller Verletzungsanalyse und -wiederherstellung. Diese Anwendungen stärken die nationale Sicherheit und unterstützen widerstandsfähige Militäroperationen.

Wichtiger Wachstumstreiber

Steigende Komplexität der Cyber-Bedrohungen

Die Nachfrage nach Cyber-Sicherheit in der Verteidigung steigt, da militärische Netzwerke mit fortschrittlicheren und anhaltenden Cyberangriffen konfrontiert sind. Staatlich gesponserte Akteure zielen auf Kommandosysteme, Satelliten, Überwachungsplattformen und sichere Kommunikationskanäle ab. Verteidigungsbehörden setzen KI-gesteuerte Überwachung, verschlüsselte Kommunikation und tiefgehende Netzwerkinspektion ein, um verdeckte Eindringlinge zu bekämpfen. Das schnelle Wachstum digitaler Kriegsführungstools drängt Regierungen dazu, Cyber-Sicherheitsinvestitionen über Land-, Luft-, Marine- und Weltraumbereiche hinweg zu stärken. Da Cyberangriffe in Umfang und Komplexität zunehmen, priorisieren Verteidigungsorganisationen kontinuierliche Sicherheitsupgrades, Echtzeit-Bedrohungsinformationen und fortschrittliche Gegenmaßnahmen, um missionskritische Operationen und nationale Sicherheitsinteressen zu schützen.

- Zum Beispiel erweiterte Lockheed Martin seine Cyber-Fusionszentren, die fortschrittliche Analysen und maschinelle Lernalgorithmen nutzen, um Netzwerkverkehr und Systemdaten zu analysieren, was die schnelle Fusion großer Informationsmengen für Verteidigungsprogramme ermöglicht.

Erweiterung der Verteidigungs-Digitalisierungsprogramme

Globale Streitkräfte setzen ihre Initiativen zur digitalen Transformation fort und verlassen sich zunehmend auf vernetzte Plattformen, cloudbasierte Befehlssysteme und automatisierte Schlachtfeldtechnologien. Dieser Wandel erhöht die Anfälligkeit für Cyberbedrohungen und führt zu höheren Investitionen in die Cybersicherheit. Verteidigungsbehörden verbessern den Schutz von UAV-Netzwerken, intelligenten Sensoren, Logistiksystemen und Kommunikationswerkzeugen auf dem Schlachtfeld. Modernisierungsprogramme in den USA, Europa und im asiatisch-pazifischen Raum integrieren sichere Architekturen in Missionssysteme. Cyber-Abwehrwerkzeuge werden unerlässlich, um die Einsatzbereitschaft aufrechtzuerhalten, da Streitkräfte digitale Kommandozentralen, Simulationsplattformen und KI-gestützte Entscheidungssysteme übernehmen, die einen ununterbrochenen und sicheren Datenfluss erfordern.

- Zum Beispiel hat Boeing seine sicheren Missionssysteme aufgerüstet, um zahlreiche verschlüsselte Luftkommunikationsverbindungen zu unterstützen, die in gemeinsamen Operationen verwendet werden.

Wachstum der grenzüberschreitenden Verteidigungszusammenarbeit

Steigende internationale Verteidigungskooperation erhöht die Nachfrage nach sicherem Datenaustausch und gemeinsamen Cyber-Abwehrrahmen. NATO-Mitglieder und verbündete Nationen teilen Informationen, koordinieren Missionen und führen gemeinsame Militärübungen durch, was starke, interoperable Cybersicherheitssysteme erfordert. Sichere Kommunikationsnetzwerke, verschlüsselte Informationskanäle und plattformübergreifende Datenfreigabesysteme finden höhere Akzeptanz. Gemeinsame Kommandooperationen sind auf cybergesicherte Konnektivität angewiesen, um Echtzeit-Situationsbewusstsein und Missionskoordination zu unterstützen. Während Allianzen ihre digitale Infrastruktur ausbauen, wird die Verteidigungs-Cybersicherheit zentral für die Aufrechterhaltung von Vertrauen, Informationsintegrität und nahtloser Zusammenarbeit zwischen globalen Militärpartnern.

Wichtiger Trend & Chance

KI-gesteuerte Bedrohungserkennung und Automatisierung

Die Einführung von KI schafft große Chancen, indem sie eine schnellere Erkennung fortschrittlicher Cyber-Eindringlinge ermöglicht und Reaktionsmaßnahmen automatisiert. Verteidigungsbehörden integrieren maschinelle Lernwerkzeuge, um ungewöhnliches Verhalten zu identifizieren, massive Datenströme zu analysieren und Angriffsmuster vorherzusagen. Automatisierte Systeme stärken die schnelle Eindämmung bei Sicherheitsverletzungen und reduzieren die Arbeitsbelastung in Sicherheitszentren. KI-gestützte Analysen unterstützen das Echtzeit-Situationsbewusstsein auf dem Schlachtfeld und die sichere Kommunikation über verteilte Kräfte hinweg. Während Streitkräfte ihre digitalen Ressourcen erweitern, wird KI entscheidend, um proaktive Verteidigungsstrategien zu stärken, die Netzwerkresilienz zu verbessern und die Entscheidungsfindung in risikoreichen Einsatzumgebungen zu optimieren.

- Zum Beispiel hat Palantir seine KI-gesteuerte Entscheidungsplattform aufgerüstet, um eine große Menge an Schlachtfelddaten für Verteidigungsversuche zu verarbeiten und so schnellere und bessere Entscheidungen zu ermöglichen.

Wachsende Akzeptanz der Zero-Trust-Architektur

Zero-Trust-Sicherheit gewinnt an Bedeutung, da Verteidigungsorganisationen von perimeterbasierter Sicherheit zu kontinuierlichen Verifizierungsmodellen übergehen. Dieser Ansatz stärkt Zugangskontrollen, begrenzt seitliche Bewegungen und mindert Insider-Bedrohungen innerhalb sensibler Verteidigungsnetzwerke. Regierungen integrieren identitätsbasierte Authentifizierung, Mikrosegmentierung und Echtzeitüberwachung, um cloudbasierte und hybride Militärsysteme zu sichern. Zero Trust verbessert die Sicherheit in Kommandozentralen, taktischen Einheiten und bei Fernoperationen. Während die digitale Modernisierung beschleunigt wird, wird die Einführung von Zero-Trust-Rahmenwerken zu einer strategischen Priorität, um die Resilienz zu verbessern und die sichere Durchführung von Missionen in allen Verteidigungsbereichen zu gewährleisten.

- Zum Beispiel unterstützte Zscaler Verteidigungsprogramme mit einem Zero-Trust-Austausch, der mehr als 300 Milliarden sichere Transaktionen pro Tag abwickelt.

Wichtige Herausforderung

Mangel an qualifizierten Cyber-Abwehr-Experten

Verteidigungsbehörden stehen vor einem kritischen Mangel an Cybersicherheitsexperten, die in der Lage sind, fortschrittliche Bedrohungen der digitalen Kriegsführung zu bewältigen. Die hohe Nachfrage nach Analysten, ethischen Hackern und Spezialisten für die Reaktion auf Vorfälle hält den Wettbewerb um Talente intensiv. Viele Länder haben Schwierigkeiten, qualifiziertes Personal zu rekrutieren und zu halten, aufgrund komplexer Verteidigungsanforderungen und des schnellen technologischen Wandels. Lücken in der Belegschaft schwächen die Fähigkeit, schnell auf sich entwickelnde Bedrohungen zu reagieren, und verlangsamen Modernisierungsbemühungen. Schulungsprogramme und Partnerschaften zielen darauf ab, diese Lücke zu schließen, aber der Mangel bleibt ein erhebliches Hindernis für den Aufbau widerstandsfähiger Cyber-Abwehrfähigkeiten.

Komplexität der Integration in ältere militärische Systeme

Die Integration fortschrittlicher Cybersicherheitswerkzeuge in veraltete Verteidigungsinfrastrukturen bleibt für viele Länder eine Herausforderung. Alte Kommandosysteme, analoge Plattformen und ältere Kommunikationsnetze schränken die nahtlose Einführung moderner Sicherheitsarchitekturen ein. Die Aufrüstung dieser Systeme erfordert hohe Investitionen, lange Zeitpläne und strikte operative Kontinuität. Fragmentierte Verteidigungstechnologien schaffen Schwachstellen und erschweren den sicheren Datenaustausch zwischen den Zweigen. Während das Militär auf digitale Kommando- und Kontrollsysteme umstellt, wird die Lösung von Kompatibilitätsproblemen entscheidend, um vollständigen Schutz zu gewährleisten und die Zuverlässigkeit der Mission in modernen Cyber-Bedrohungsumgebungen aufrechtzuerhalten.

Regionale Analyse

Nordamerika

Nordamerika hält einen Anteil von 41 % am Markt für Verteidigungs-Cybersicherheit, angetrieben durch starke Investitionen des US-Verteidigungsministeriums und fortschrittliche Programme zur Digitalisierung des Militärs. Die Region führt bei KI-gestützter Bedrohungserkennung, sicheren Kommunikationsplattformen und Cyberkriegskapazitäten. Große Verteidigungsunternehmen arbeiten mit Cybersicherheitsfirmen zusammen, um den Schutz über Satellitennetzwerke, Waffenplattformen und klassifizierte Cloud-Systeme zu stärken. Steigende Angriffe von Nationalstaaten und die Modernisierung von Kommandooperationen beschleunigen die Einführung weiter. Kanada verbessert die Cybersicherheitsbereitschaft durch Upgrades der Verteidigungsinfrastruktur und stärkt das regionale Wachstum insgesamt, wodurch Nordamerika als globaler Führer in der Cyber-Resilienz der Verteidigung positioniert wird.

Europa

Europa macht 28 % des Marktanteils aus, unterstützt durch NATO-ausgerichtete Cyber-Abwehrinitiativen und erhöhte Investitionen in sichere digitale Infrastrukturen. Länder wie das Vereinigte Königreich, Deutschland und Frankreich führen die Einführung durch fortschrittliche Systeme zur Reaktion auf Vorfälle, verschlüsselte Kommunikationsnetze und Cyber-Trainingsprogramme an. Die Region stärkt den grenzüberschreitenden Informationsaustausch und die operative Koordination, um ausgeklügelte Angriffe abzuwehren. Die Modernisierung militärischer Plattformen und die Erweiterung sicherer Cloud-Systeme steigern die Nachfrage. Osteuropäische Länder erhöhen aufgrund steigender geopolitischer Spannungen ihre Investitionen, was zu einem anhaltenden Wachstum im breiteren europäischen Verteidigungs-Cybersicherheitsumfeld beiträgt.

Asien-Pazifik

Asien-Pazifik hält einen Anteil von 22 % am Markt für Cyber-Sicherheit im Verteidigungsbereich, angetrieben durch steigende Verteidigungsbudgets und wachsende Cyber-Bedrohungen, die auf nationale Sicherheitsanlagen abzielen. China, Indien, Südkorea und Japan investieren in fortschrittliche Cyber-Kommandozentren, KI-basierte Bedrohungserkennungstools und sichere Kommunikationssysteme für das Schlachtfeld. Regionale Streitkräfte verstärken den Schutz von Satellitennetzen, Überwachungsplattformen und Grenzsicherheitsinfrastrukturen. Ein zunehmender Fokus auf die Entwicklung einheimischer Fähigkeiten und die Zusammenarbeit mit globalen Cyber-Sicherheitsanbietern unterstützt die Marktexpansion. Wachsende geopolitische Spannungen und die rasche Digitalisierung in den Verteidigungssektoren treiben die starke zukünftige Akzeptanz in den Ländern des Asien-Pazifik-Raums voran.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen Anteil von 9 %, unterstützt durch steigende Investitionen in die digitale Transformation des Militärs und den Schutz kritischer Verteidigungsinfrastrukturen. Golfstaaten setzen fortschrittliche Überwachungstools und Cyber-Kommando-Plattformen ein, um gezielte Angriffe auf Verteidigungsnetzwerke und strategische Anlagen abzuwehren. Israel führt die regionale Innovation durch die Entwicklung von hochmodernen Cyber-Verteidigungstechnologien und Nachrichtensystemen an. Afrikanische Länder erhöhen die Akzeptanz, während sie Verteidigungskommunikationsnetzwerke modernisieren und Grenzüberwachungsplattformen sichern. Die zunehmende Cloud-Nutzung und erhöhte Sicherheitsrisiken beschleunigen weiterhin die Cyber-Sicherheits-Upgrades in den Verteidigungsbehörden der Region.

Lateinamerika

Lateinamerika macht einen Anteil von 8 % am Markt für Cyber-Sicherheit im Verteidigungsbereich aus, angetrieben durch das wachsende Bewusstsein für Cyber-Bedrohungen, die auf militärische Kommunikationssysteme und nationale Verteidigungsinfrastrukturen abzielen. Brasilien, Mexiko und Kolumbien führen die Akzeptanz an, indem sie Cyber-Kommandoeinheiten stärken und digitale Überwachungsnetzwerke aufrüsten. Regierungen investieren in verschlüsselte Kommunikationskanäle, Vorfallreaktionsrahmen und forensische Fähigkeiten, um sich gegen sich entwickelnde Angriffe zu wehren. Die Modernisierung von Marine-, Luft- und Landverteidigungssystemen erhöht weiter die Anforderungen an die Cyber-Sicherheit. Trotz Budgetbeschränkungen in einigen Ländern unterstützen die steigende digitale Transformation und regionale Sicherheitsherausforderungen die stetige Akzeptanz von Cyber-Sicherheitslösungen im Verteidigungsbereich.

Marktsegmentierungen:

Nach Sicherheitstyp

- Netzwerksicherheit

- Endpunktsicherheit

- Anwendungssicherheit

- Cloud-Sicherheit

Nach Angebot

- Hardware

- Software und Dienstleistungen

Nach Anwendung

- Schutz kritischer Infrastrukturen

- Datenschutz und Verschlüsselung

- Vorfallreaktion und Forensik

- Andere

Nach Endnutzung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Cyber-Sicherheit in der Verteidigung zeichnet sich durch eine starke Beteiligung großer Akteure wie CrowdStrike, Boeing, Hanwha Systems, CACI International, Cisco, IBM, BAE Systems, Carlyle Group, Airbus und General Dynamics aus. Diese Unternehmen konkurrieren durch die Weiterentwicklung von Bedrohungserkennungsplattformen, die Verbesserung sicherer Kommunikationssysteme und den Einsatz von KI-gestützten Cyber-Sicherheitslösungen, die auf Verteidigungsoperationen zugeschnitten sind. Führende Anbieter investieren in Echtzeitanalysen, Cyber-Forensik und Zero-Trust-Architekturen, um missionskritische Systeme in den Bereichen Land, Luft, Marine und Weltraum zu schützen. Partnerschaften mit Verteidigungsministerien, Geheimdiensten und Militärauftragnehmern stärken die Marktpräsenz und erweitern die Lösungskapazitäten. Viele Akteure konzentrieren sich darauf, Cyber-Sicherheit in die nächste Generation von Kommandozentralen, klassifizierten Cloud-Umgebungen und digitalen Schlachtfeldsystemen zu integrieren. Ständige Upgrades, Übernahmen und Innovationen in fortschrittlichen Bedrohungsintelligenz-Technologien intensivieren den Wettbewerb weiter, da Nationen eine widerstandsfähige, leistungsstarke Cyber-Infrastruktur für die Verteidigung priorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- CrowdStrike

- Boeing

- Hanwha Systems

- CACI International

- Cisco

- IBM

- BAE Systems

- Carlyle Group

- Airbus

- General Dynamics

Jüngste Entwicklungen

- Im Jahr 2025 veröffentlichte Cisco seinen dritten jährlichen Cybersecurity Readiness Index, der aufzeigt, wie globale Organisationen – einschließlich einer breiten Palette von Unternehmen des privaten Sektors aus verschiedenen Branchen – in der Lage sind, sich den sich entwickelnden Cyber-Bedrohungen in einer zunehmend von KI, Hybrid-Cloud und Zero-Trust geprägten Landschaft zu stellen.

- Im Jahr 2025 betonen Cyber-Sicherheitsexperten und Branchenführer, darunter IBM, dass die mit der Verteidigung verbundene Cyber-Sicherheit stark auf die Sicherung von Daten, KI-Modellen und Identitätsrahmenwerken angewiesen ist.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Sicherheitstyp, Angebot, Anwendung, Endnutzung und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Militärische Netzwerke werden stärkere, KI-gesteuerte Verteidigungssysteme einführen, um fortschrittlichen Cyber-Bedrohungen entgegenzuwirken.

- Zero-Trust-Sicherheitsmodelle werden in kritischen Verteidigungsinfrastrukturen zum Standard.

- Cloud-basierte Kommando- und Kontrollplattformen werden sich über globale Verteidigungsbehörden ausweiten.

- Der Austausch von Bedrohungsinformationen in Echtzeit wird die Zusammenarbeit unter verbündeten Nationen stärken.

- Autonome Cyber-Verteidigungswerkzeuge werden eine schnellere Erkennung und automatisierte Reaktion unterstützen.

- Sichere Kommunikationsnetzwerke werden sich weiterentwickeln, um die nächste Generation von Waffensystemen zu schützen.

- Der Schutz von Satelliten und weltraumgestützten Vermögenswerten wird höhere Priorität erlangen.

- Verteidigungskräfte werden mehr in die Ausbildung von Cyber-Spezialisten und die Stärkung der Arbeitskräfte investieren.

- Die Integration von Cybersicherheit mit unbemannten Systemen und digitalen Schlachtfeldplattformen wird zunehmen.

- Regierungen werden die Beschaffung von fortschrittlichen Verschlüsselungs-, Forensik- und Resilienzlösungen verstärken.