Visión General del Mercado

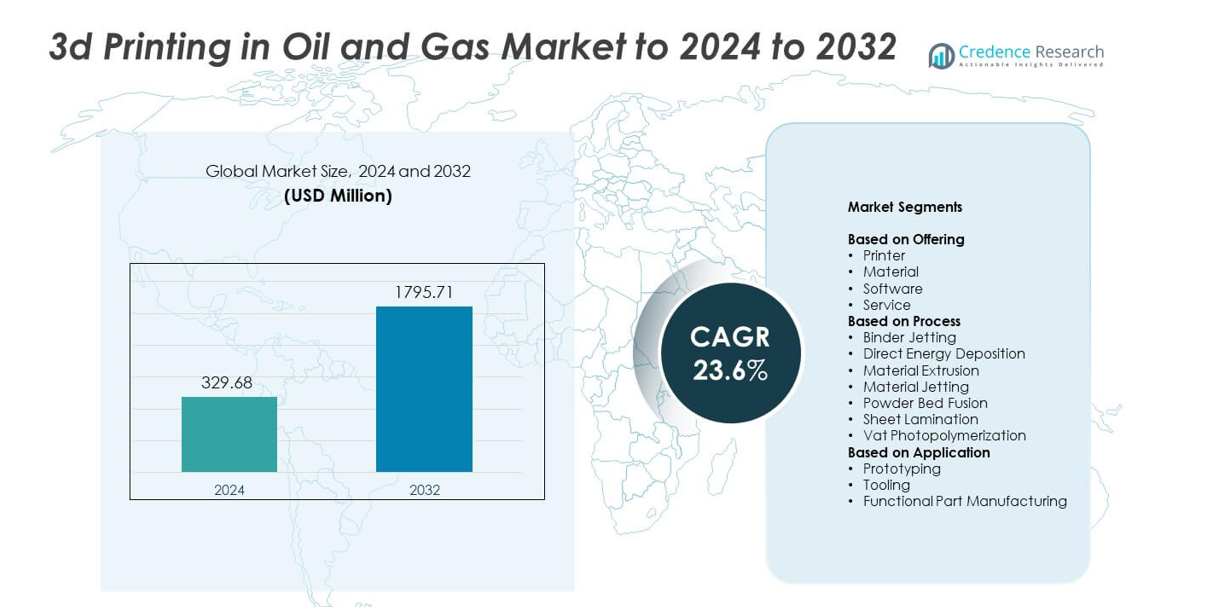

El tamaño del mercado de la impresión 3D en petróleo y gas fue valorado en USD 329.68 millones en 2024 y se anticipa que alcanzará USD 1795.71 millones para 2032, con un CAGR de 23.6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Impresión 3D en Petróleo y Gas 2024 |

USD 329.68 millones |

| Impresión 3D en Petróleo y Gas, CAGR |

23.6% |

| Tamaño del Mercado de Impresión 3D en Petróleo y Gas 2032 |

USD 1795.71 millones |

El mercado de la impresión 3D en petróleo y gas está conformado por actores clave como Proto Labs, Inc., Voxeljet AG, Stratasys Ltd., Materialise NV, Optomec Inc., Envisiontec GmbH, The Exone Company, Arcam Group, 3D Systems Corporation y SLM Solutions Group AG. Estas empresas mejoran la adopción a través de sistemas avanzados de impresión de metales, software de diseño mejorado y capacidades de servicio más sólidas adaptadas para entornos exigentes de campos petroleros. América del Norte lideró el mercado en 2024 con aproximadamente un 38% de participación, respaldada por una sólida infraestructura tecnológica y una mayor inversión en manufactura digital. Europa siguió con casi un 27% de participación, impulsada por el desarrollo offshore y la rápida innovación industrial.

Perspectivas del Mercado

- El mercado de la impresión 3D en petróleo y gas fue valorado en USD 329.68 millones en 2024 y se proyecta que alcanzará USD 1795.71 millones para 2032, creciendo a un CAGR de 23.6%.

- La demanda aumenta a medida que los operadores utilizan la manufactura aditiva para reducir los tiempos de entrega y acelerar la creación de prototipos, con las impresoras manteniendo aproximadamente un 46% de participación debido a su fuerte uso en el diseño de herramientas y mantenimiento de campo.

- La fusión de lecho de polvo sigue siendo una tendencia importante con casi un 39% de participación porque apoya piezas metálicas de alta resistencia para operaciones de perforación y refinería.

- La competencia se intensifica a medida que los principales actores invierten en materiales metálicos más fuertes y sistemas de impresión avanzados para mejorar la precisión, durabilidad y capacidades de producción in situ.

- América del Norte lideró con aproximadamente un 38% de participación en 2024, seguida por Europa con casi un 27%, mientras que la creación de prototipos dominó las aplicaciones con aproximadamente un 48% de participación a medida que las empresas aceleraron los ciclos de diseño y redujeron el tiempo de inactividad en actividades upstream y midstream.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Oferta

Las impresoras dominaron el mercado de la impresión 3D en petróleo y gas en 2024 con aproximadamente un 46% de participación. Los operadores de campos petroleros favorecieron las impresoras avanzadas porque apoyan la producción rápida de geometrías complejas para herramientas de perforación, partes de bombas y componentes de refinería. Las impresoras también ayudan a reducir los tiempos de entrega para reemplazos durante el mantenimiento de campo. Los materiales y el software crecieron de manera constante a medida que las empresas mejoraron los polvos metálicos, polímeros y plataformas de simulación para entornos hostiles. Las ofertas basadas en servicios se expandieron con la creciente demanda de manufactura aditiva subcontratada, pero las ventas de hardware siguieron siendo el principal impulsor de ingresos debido a las actualizaciones continuas en las capacidades de impresoras de grado industrial.

- Por ejemplo, Baker Hughes utiliza la fabricación aditiva para mejorar y simplificar la cadena de suministro y ha desarrollado más de 1,500 números de piezas calificadas.

Por Proceso

La fusión de lecho de polvo lideró el segmento de procesos en 2024 con casi un 39% de participación. Las empresas energéticas adoptaron ampliamente este proceso porque proporciona piezas metálicas de alta resistencia necesarias para condiciones de alta presión y alta temperatura en campos petroleros. La fusión de lecho de polvo admite canales internos intrincados, lo que la hace adecuada para válvulas, herramientas de fondo de pozo y componentes resistentes al calor. La inyección de aglutinante y la extrusión de material ganaron tracción para prototipos de bajo costo y rápidos, mientras que la deposición de energía directa avanzó en aplicaciones de reparación. A pesar del crecimiento en todos los procesos, la fusión de lecho de polvo siguió siendo la opción preferida debido a su precisión superior y compatibilidad de materiales.

- Por ejemplo, TotalEnergies desplegó un waterbushing producido por WAAM en su pozo EIG, un componente que contiene presión de aproximadamente 1.2 metros de altura y 220 kilogramos que pasó más de 150 pruebas de calificación antes de la instalación en alta mar en 2021.

Por Aplicación

El prototipado dominó el segmento de aplicaciones en 2024 con aproximadamente un 48% de participación. Las empresas utilizaron la fabricación aditiva para acelerar el desarrollo de productos para herramientas de perforación, equipos de flujo y dispositivos de seguridad. El prototipado redujo los ciclos de diseño y permitió a los ingenieros probar formas complejas antes del despliegue masivo. La fabricación de herramientas y piezas funcionales aumentó a medida que los sistemas aditivos de metal maduraron, permitiendo la producción de componentes duraderos para plataformas y refinerías. La fabricación de piezas funcionales mostró un fuerte impulso, pero el prototipado se mantuvo a la cabeza porque requería menor costo, iteraciones más rápidas y apoyaba los esfuerzos de innovación en operaciones upstream y midstream.

Principales Impulsores de Crecimiento

Aumento de la demanda de prototipado rápido y tiempos de entrega reducidos

El mercado crece a medida que las empresas energéticas dependen de la fabricación aditiva para acelerar los ciclos de diseño y reducir los largos períodos de espera para componentes críticos. El prototipado rápido ayuda a los ingenieros a probar nuevas geometrías, mejorar el rendimiento de las piezas y reducir los retrasos en las operaciones de perforación y refinería. Esta demanda fortalece la adopción porque los operadores enfrentan una creciente presión para optimizar el mantenimiento y minimizar el tiempo de inactividad. La rápida entrega también apoya la innovación en el diseño de herramientas, convirtiendo este factor en uno de los impulsores de crecimiento más fuertes en el mercado de la impresión 3D en petróleo y gas.

- Por ejemplo, JOME Engineering reemplazó la fundición con impresión 3D metálica robótica para válvulas de muestreo de acero inoxidable, reduciendo el tiempo de producción de 60 días a menos de 48 horas al imprimir un cuerpo de válvula de 20.5 kilogramos clasificado a 5 bar en aproximadamente 7.5 horas.

Creciente adopción de componentes ligeros y complejos

Las empresas de petróleo y gas utilizan cada vez más la impresión 3D para crear piezas metálicas complejas y ligeras que no pueden producirse mediante la fabricación convencional. Estos componentes mejoran la eficiencia del flujo, reducen las cargas de equipo y aumentan la durabilidad en entornos operativos adversos. El cambio hacia la reducción de peso y la ingeniería de precisión impulsa una adopción constante en actividades upstream y midstream. A medida que las empresas buscan un mejor rendimiento, la capacidad de fabricar canales internos intrincados y estructuras optimizadas se convierte en un impulsor importante para el mercado de la impresión 3D en petróleo y gas.

- Por ejemplo, Siemens probó palas de turbina impresas en 3D para su turbina de gas SGT-400, haciendo funcionar las palas a alrededor de 13,000 revoluciones por minuto en temperaturas de gas cercanas a 1,250 grados Celsius en una máquina de 13 megavatios mientras validaba complejos canales de enfriamiento interno.

Aumento de la digitalización e integración con herramientas de diseño avanzadas

La transformación digital impulsa a los operadores a integrar la fabricación aditiva con simulación, gemelos digitales y plataformas de diseño automatizadas. Esta integración ayuda a las empresas a personalizar piezas más rápidamente, optimizar flujos de trabajo de producción y mejorar la confiabilidad operativa. Las herramientas digitales también apoyan el mantenimiento predictivo al permitir la producción rápida bajo demanda de componentes de reemplazo. La fuerte conexión entre la estrategia digital y la fabricación avanzada hace de esto un motor clave de crecimiento para el mercado de impresión 3D en petróleo y gas.

Tendencias y Oportunidades Clave

Expansión de las capacidades de fabricación aditiva de metales

Los avances en polvos metálicos, aleaciones de alta temperatura e impresoras industriales crean nuevas oportunidades para producir componentes robustos utilizados en sistemas de perforación y plantas de refinería. Los operadores buscan piezas más fuertes y resistentes a la corrosión para gestionar condiciones extremas en el campo, impulsando la adopción de AM metálica. A medida que las cadenas de suministro se desplazan hacia la producción localizada, la capacidad de fabricar componentes metálicos de alta resistencia cerca de los sitios de operación se convierte en una tendencia importante en el mercado de impresión 3D en petróleo y gas.

- Por ejemplo, F3nice informó haber suministrado materia prima metálica reciclada para Equinor, que produjo 4,000 piezas fabricadas aditivamente a partir de material completamente reciclado

Aumento del uso de la fabricación aditiva para la reparación y reacondicionamiento de piezas

Una tendencia creciente implica el uso de deposición directa de energía y procesos similares para reconstruir componentes desgastados en lugar de reemplazarlos. Este cambio ayuda a las empresas a reducir el desperdicio de material, extender la vida útil del equipo y reducir los retrasos en la adquisición. El reacondicionamiento apoya el mantenimiento rentable en campos remotos donde es difícil obtener piezas de repuesto. La oportunidad de reducir los gastos operativos mientras se mejora la disponibilidad del equipo fortalece esta tendencia dentro del mercado de impresión 3D en petróleo y gas.

- Por ejemplo, Kongsberg Ferrotech integró la reparación aditiva submarina en su robot Nautilus IMR, diseñado para reconstruir estructuras metálicas dañadas capa por capa en tuberías a profundidades de hasta 1,500 metros bajo el programa PETROMAKS 2 de Noruega.

Crecimiento de los modelos de fabricación distribuida e in situ

Los operadores energéticos exploran cada vez más configuraciones de producción descentralizadas utilizando impresoras industriales compactas en o cerca de ubicaciones de campo. Estas configuraciones permiten un acceso rápido a piezas de repuesto, reducen las cargas de inventario y mejoran la resiliencia frente a interrupciones en la cadena de suministro. Las plataformas offshore, los campos desérticos y las tuberías remotas se benefician más de este modelo. A medida que aumenta el interés en la producción localizada, la fabricación distribuida se convierte en una oportunidad importante en el mercado de impresión 3D en petróleo y gas.

Desafíos Clave

Altos costos de materiales y equipos

Los sistemas de fabricación aditiva, los polvos metálicos especiales y las aleaciones de alta temperatura siguen siendo costosos en comparación con el mecanizado tradicional. Estos costos ralentizan la adopción entre operadores con presupuestos de capital limitados o volúmenes de producción más bajos. Los requisitos de mantenimiento, calibración y post-procesamiento añaden más gastos a los costos operativos totales. La carga financiera mantiene a muchas empresas cautelosas, haciendo del alto costo un desafío importante para el mercado de impresión 3D en petróleo y gas.

Marcos limitados de estandarización y certificación

El sector enfrenta dificultades con estándares inconsistentes y procesos de aprobación lentos para componentes impresos críticos para la seguridad. Las operaciones de petróleo y gas requieren pruebas estrictas de materiales, verificaciones de durabilidad y validación regulatoria, lo que puede retrasar el despliegue. Las vías limitadas de certificación también restringen la adopción a gran escala en operaciones de perforación, refinación y tuberías. Esta falta de estándares unificados sigue siendo un desafío clave para el mercado de la impresión 3D en petróleo y gas y ralentiza su uso comercial más amplio.

Análisis Regional

Norteamérica

Norteamérica ocupó la posición de liderazgo en el mercado de la impresión 3D en petróleo y gas en 2024 con aproximadamente un 38% de participación. La fuerte adopción provino de los principales operadores en Estados Unidos y Canadá que utilizaron la fabricación aditiva para apoyar la creación rápida de prototipos, la optimización de herramientas de fondo de pozo y la producción localizada de piezas de repuesto. La región se benefició de una infraestructura avanzada de impresión 3D industrial y una integración más profunda de herramientas de ingeniería digital. La creciente actividad en el esquisto, la mayor inversión en impresión de metales complejos y la fuerte colaboración entre empresas de servicios petroleros y proveedores de tecnología continuaron fortaleciendo el dominio regional.

Europa

Europa representó alrededor del 27% de participación en el mercado de la impresión 3D en petróleo y gas en 2024. El crecimiento regional fue apoyado por fuertes capacidades de investigación y la adopción temprana de tecnologías avanzadas de impresión de metales en las operaciones del Mar del Norte. Las compañías energéticas se centraron en componentes ligeros y resistentes a la corrosión para plataformas offshore y sistemas submarinos. Los estrictos objetivos de sostenibilidad también fomentaron la producción localizada para reducir las emisiones logísticas. Las asociaciones entre fabricantes de equipos, firmas de ingeniería y especialistas en fabricación aditiva ayudaron a expandir las aplicaciones en prototipos, herramientas y fabricación de piezas funcionales en los principales países productores de petróleo de la región.

Asia Pacífico

Asia Pacífico tuvo casi un 24% de participación en el mercado de la impresión 3D en petróleo y gas en 2024. La región creció debido a la expansión de la inversión en upstream en China, India y el sudeste asiático, donde los operadores buscaron un giro más rápido de piezas y una menor dependencia de componentes importados. La adopción aumentó a medida que las compañías petroleras nacionales integraron sistemas aditivos en operaciones de mantenimiento y herramientas. Las mejoras en la fabricación de polvo metálico y el apoyo gubernamental para la impresión 3D industrial fortalecieron el ecosistema. La creciente actividad de exploración offshore y la mayor demanda de herramientas de perforación personalizadas apoyaron aún más la expansión regional.

América Latina

América Latina capturó alrededor del 7% de participación en el mercado de la impresión 3D en petróleo y gas en 2024. El crecimiento fue impulsado por los esfuerzos de modernización en Brasil, México y Argentina, donde las empresas adoptaron la fabricación aditiva para reducir los retrasos en equipos y mejorar el mantenimiento en el campo. Los proyectos offshore en Brasil fomentaron el uso de la impresión avanzada de metales para componentes de alta resistencia. La adopción se mantuvo más lenta en comparación con regiones más grandes debido a limitaciones presupuestarias, pero el interés aumentó a medida que los operadores reconocieron los beneficios en prototipos y producción localizada. La integración gradual de la tecnología apoyó un progreso constante del mercado.

Oriente Medio y África

Oriente Medio y África representaron aproximadamente un 4% de participación en el mercado de la impresión 3D en petróleo y gas en 2024. Las compañías petroleras nacionales en la región del Golfo exploraron la fabricación aditiva para piezas de repuesto, herramientas de perforación y componentes de alta temperatura para apoyar las operaciones de refinería y upstream. Países como Arabia Saudita y los Emiratos Árabes Unidos invirtieron en centros de impresión 3D industrial para mejorar la resiliencia de la cadena de suministro. La adopción en África se mantuvo limitada pero mostró potencial en campos offshore. A pesar de una participación menor, las iniciativas crecientes de transformación digital apoyaron el crecimiento regional a largo plazo.

Segmentaciones del Mercado:

Por Oferta

- Impresora

- Material

- Software

- Servicio

Por Proceso

- Inyección de Agente

- Deposición de Energía Directa

- Extrusión de Material

- Inyección de Material

- Fusión en Lecho de Polvo

- Laminación de Hojas

- Fotopolimerización en Cubeta

Por Aplicación

- Prototipado

- Fabricación de Herramientas

- Fabricación de Piezas Funcionales

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de la impresión 3D en petróleo y gas cuenta con actores importantes como Proto Labs, Inc., Voxeljet AG, Stratasys Ltd., Materialise NV, Optomec Inc., Envisiontec GmbH, The Exone Company, Arcam Group, 3D Systems Corporation y SLM Solutions Group AG. Estas empresas compiten avanzando en tecnologías aditivas de metal, mejorando el software de diseño y ampliando las capacidades de impresoras de grado industrial adaptadas a las duras condiciones de los campos petroleros. Sus estrategias se centran en mejorar la precisión, la resistencia del material y la fiabilidad para cumplir con los requisitos de exploración y refinería. Muchos actores invierten en investigación para apoyar aleaciones de alta temperatura y materiales resistentes a la corrosión. Las asociaciones con empresas de servicios petroleros y contratistas de ingeniería ayudan a expandir la adopción en prototipado, fabricación de herramientas y fabricación de piezas funcionales. Las empresas también fortalecen sus carteras de servicios mediante el soporte de impresión in situ y la integración digital, con el objetivo de reducir el tiempo de inactividad y mejorar la eficiencia operativa para los operadores energéticos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Proto Labs, Inc.

- Voxeljet AG

- Stratasys Ltd.

- Materialise NV

- Optomec Inc.

- Envisiontec GmbH

- The Exone Company

- Arcam Group

- 3D Systems Corporation

- SLM Solutions Group AG

Desarrollos Recientes

- En 2025, 3D Systems avanzó su presencia en el sector de petróleo y gas a través de su empresa conjunta NAMI con Dussur, desplegando soluciones avanzadas de impresión 3D en el sector energético de Arabia Saudita.

- En 2025, Nikon SLM Solutions se asoció con ExxonMobil y estudiantes de ingeniería de LSU, junto con Howco Additive, para rediseñar un componente crítico de maquinaria utilizando impresión 3D de metal para aplicaciones de petróleo y gas.

- En abril de 2025, 3D Systems anunció el nuevo módulo de tecnología de escaneo para sus impresoras EXT 1070 Titan Pellet y EXT 1270 Titan Pellet.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Oferta, Proceso, Aplicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectiva Futura

- El mercado se expandirá a medida que los operadores adopten la fabricación aditiva para una producción más rápida de piezas.

- La demanda de impresión de metal aumentará debido a la creciente necesidad de componentes duraderos y resistentes al calor.

- Los modelos de fabricación in situ y distribuida ganarán mayor aceptación en campos remotos.

- La integración digital se fortalecerá a medida que las empresas vinculen la impresión 3D con la simulación y los gemelos digitales.

- El uso de prototipos aumentará a medida que las empresas aceleren los ciclos de diseño para herramientas de perforación y refinería.

- Las aplicaciones de reparación y reacondicionamiento crecerán con mejores tecnologías de deposición y reconstrucción.

- Las cadenas de suministro se desplazarán hacia la producción localizada para reducir retrasos y dependencia de importaciones.

- Surgirán nuevos materiales para mejorar la resistencia a la corrosión y el rendimiento en condiciones adversas.

- La colaboración entre proveedores de servicios petroleros y empresas tecnológicas se intensificará.

- Los estándares de certificación se desarrollarán aún más, permitiendo un uso más amplio de piezas funcionales impresas.