Visión General del Mercado

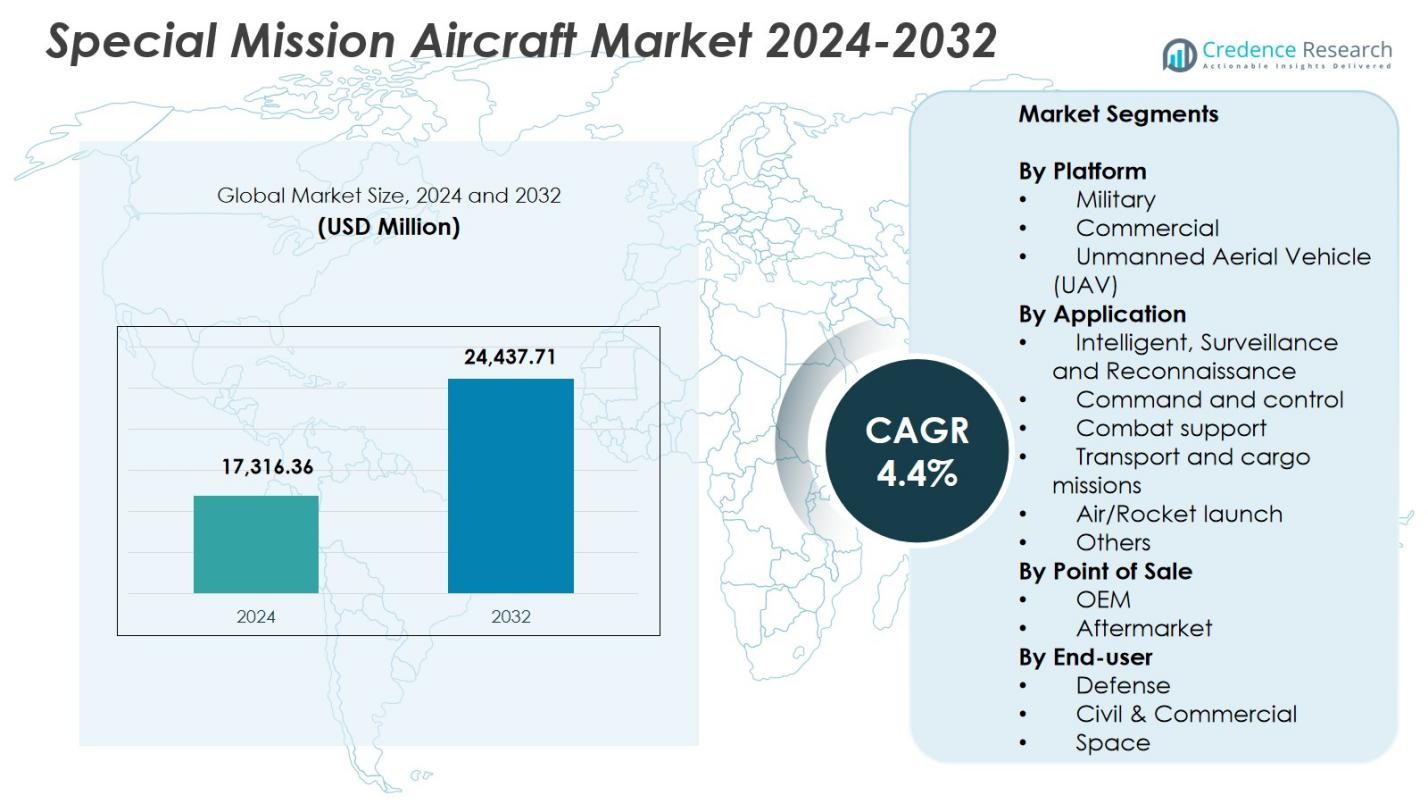

El tamaño del mercado de aeronaves de misión especial se valoró en USD 17,316.36 millones en 2024 y se anticipa que alcanzará los USD 24,437.71 millones para 2032, con un CAGR del 4.4% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Aeronaves de Misión Especial 2024 |

USD 17,316.36 millones |

| Mercado de Aeronaves de Misión Especial, CAGR |

4.4% |

| Tamaño del Mercado de Aeronaves de Misión Especial 2032 |

USD 24,437.71 millones |

El mercado de aeronaves de misión especial está conformado por líderes como Airbus SE, BAE Systems, Bombardier Inc., Elbit Systems Ltd., Israel Aerospace Industries Ltd., AeroVironment Inc., Kratos Defense & Security Solutions Inc., L3 Harris Technologies, Dassault Aviation SA, y General Atomics Aeronautical Systems Inc., cada uno contribuyendo con plataformas avanzadas y sistemas de misión en ISR, patrulla marítima y operaciones de defensa. América del Norte lidera el mercado con una participación del 42.6%, respaldada por un fuerte gasto en defensa y programas de modernización incrementados, mientras que Europa sigue con un 27.4%, impulsada por crecientes inversiones en seguridad fronteriza y mejoras en ISR. Asia-Pacífico posee el 19.8%, reflejando una rápida expansión de flotas y crecientes necesidades de vigilancia regional.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de aeronaves de misión especial alcanzó los USD 17,316.36 millones en 2024 y crecerá a un CAGR del 4.4% hasta 2032.

- La modernización de la defensa en aumento y una participación del 62.4% del segmento de plataformas militares impulsan una fuerte demanda de aeronaves ISR, de patrulla marítima y multi-rol.

- Las tendencias clave incluyen la expansión de la adopción de UAV, configuraciones de misión modulares e integración de vigilancia y análisis habilitados por IA.

- Jugadores principales como Airbus SE, BAE Systems, Elbit Systems Ltd., y General Atomics se enfocan en sensores avanzados, capacidades multi-misión y programas de actualización de flotas a largo plazo.

- América del Norte lidera con una participación del 42.6%, seguida por Europa con un 27.4% y Asia-Pacífico con un 19.8%, reflejando fuertes inversiones en ISR y despliegues crecientes de UAV en estas regiones.

Análisis de Segmentación del Mercado:

Por Plataforma

El mercado de aeronaves de misión especial por plataforma está dominado por el segmento militar con una participación del 62.4% en 2024, impulsado por crecientes inversiones en modernización de defensa, seguridad fronteriza y capacidades de guerra electrónica. Las naciones están expandiendo flotas para operaciones de inteligencia, vigilancia y reconocimiento, alimentando la demanda de aeronaves listas para la misión, tanto reacondicionadas como de nueva construcción. El segmento de Vehículos Aéreos No Tripulados (UAV) representa el 23.1% a medida que las operaciones autónomas ganan tracción para misiones de alto riesgo, mientras que el segmento comercial tiene un 14.5%, respaldado por aplicaciones en patrulla marítima, monitoreo ambiental y servicios de ambulancia aérea. Las crecientes tensiones geopolíticas continúan reforzando la adquisición militar.

- Por ejemplo, el General Atomics MQ-9 Reaper realiza ISR con una resistencia de 30 horas sin armamento o 23 horas completamente cargado, apoyando a las tropas terrestres mediante imágenes en tiempo real e inteligencia de señales.

Por Aplicación

El segmento de Inteligencia, Vigilancia y Reconocimiento (ISR) lidera con una cuota de mercado del 47.8%, respaldado por una mayor dependencia de la conciencia situacional en tiempo real, suites de sensores avanzados y plataformas de inteligencia multidominio. La demanda de monitoreo persistente en los dominios marítimo, terrestre y aéreo sustenta una fuerte adopción. El apoyo de combate representa el 18.6%, impulsado por misiones de ataque electrónico, retransmisión de comunicaciones y evaluación de amenazas, mientras que el Comando y Control representa el 14.2%. Las misiones de transporte y carga tienen un 10.9%, el lanzamiento aéreo/cohete contribuye con un 4.1%, y Otros representan colectivamente un 4.4%, respaldados por misiones especializadas como evacuación médica y tareas de calibración.

- Por ejemplo, el software AMORPHOUS de L3Harris proporciona una interfaz única para controlar miles de drones heterogéneos a través de dominios, demostrado en pruebas del Ejército y la Unidad de Innovación de Defensa para misiones de múltiples activos.

Por Punto de Venta

El mercado por punto de venta está dominado por el segmento OEM con una cuota del 71.3%, impulsado por el aumento en la adquisición de aeronaves de misión de próxima generación equipadas con aviónica integrada, cargas útiles de radar avanzadas y tecnologías ISR. Los OEM se benefician de grandes contratos de defensa y actualizaciones continuas de plataformas alineadas con los requisitos de misión en evolución. El segmento de Posventa tiene un 28.7%, respaldado por una demanda sostenida de programas de mantenimiento, reparación, modernización y extensión del ciclo de vida. El crecimiento en la personalización específica de la misión, mejoras de sensores e iniciativas de optimización del rendimiento fortalece la actividad de posventa a medida que los operadores buscan maximizar la utilidad de la flota y la preparación operativa.

Principales Impulsores del Crecimiento

Aumento de Programas de Modernización de Defensa y Seguridad Fronteriza

Las fuerzas de defensa globales están acelerando los programas de modernización para mejorar la conciencia situacional multidominio, impulsando una fuerte demanda de aeronaves de misión especial equipadas con capacidades avanzadas de ISR, inteligencia electrónica y patrulla marítima. Las crecientes tensiones geopolíticas y el mayor énfasis en la vigilancia fronteriza promueven la adquisición de plataformas tripuladas y no tripuladas. Los gobiernos están invirtiendo en aeronaves específicas para fortalecer la respuesta rápida y la detección de amenazas, impulsando una expansión constante del mercado. Además, las flotas envejecidas en varias naciones crean una demanda de reemplazo, apoyando aún más la adopción a largo plazo de aeronaves de misión mejoradas y tecnológicamente avanzadas.

- Por ejemplo, Bombardier Defense anunció la entrega de dos aeronaves de misión especial Challenger 650 a una firma financiera principal con sede en Australia para operaciones ISR, programada para entrega en 2026.

Expansión de Operaciones de Misión Especial Basadas en UAV

Los Vehículos Aéreos No Tripulados (UAV) están transformando las operaciones de misión especial debido a su capacidad para llevar a cabo misiones de alto riesgo sin poner en peligro al personal. La creciente adopción de UAV de media altitud y larga duración para reconocimiento, adquisición de objetivos y monitoreo persistente impulsa el crecimiento del mercado. Su rentabilidad, resistencia extendida e integración con análisis habilitados por IA hacen que los UAV sean una opción preferida tanto para agencias militares como de seguridad nacional. Los avances continuos en navegación autónoma, miniaturización de cargas útiles y fusión de sensores mejoran aún más las capacidades de los UAV, expandiendo su papel en misiones de inteligencia, monitoreo ambiental y búsqueda y rescate.

- Por ejemplo, el UAV IAI Heron de Israel, con un techo de servicio de 33,000 pies y una resistencia de 52 horas, apoyó las misiones de la Real Fuerza Aérea Australiana en Afganistán para vigilancia, reconocimiento, seguridad y evaluación de daños en batalla.

Avances Tecnológicos en Sensores y Sistemas de Misión

La rápida innovación en tecnologías de sensores, incluyendo radar de apertura sintética, sistemas electro-ópticos y cargas útiles de inteligencia de señales, aumenta significativamente la propuesta de valor de las aeronaves de misión especial. El procesamiento de datos mejorado, la analítica a bordo y los enlaces de comunicación seguros permiten la entrega de inteligencia en tiempo real, mejorando la efectividad de la misión. La adopción de sistemas de arquitectura abierta permite una fácil integración de nuevas cargas útiles, reduciendo las complejidades de actualización. Además, los avances en propulsión, aviónica y suites de guerra electrónica apoyan la versatilidad multi-misión, haciendo que estas aeronaves sean indispensables para operaciones de defensa, comerciales y científicas, acelerando así la expansión del mercado.

Tendencias y Oportunidades Clave

Creciente Adopción de Configuraciones de Misión Modulares y Multi-Rol

Los operadores están cambiando cada vez más hacia configuraciones de misión modulares que permiten la rápida reconfiguración de aeronaves para ISR, vigilancia, patrulla marítima o transporte de carga. Esta tendencia permite la optimización de la flota y la eficiencia de costos, ya que una sola aeronave puede soportar múltiples perfiles de misión. Las arquitecturas de sistemas abiertos modulares también fomentan actualizaciones incrementales, permitiendo que las plataformas sigan siendo relevantes para la misión durante ciclos de vida más largos. Este cambio presenta oportunidades para OEMs e integradores de sistemas para desarrollar cargas útiles plug-and-play, módulos de sensores y sistemas de misión definidos por software que satisfagan las necesidades operativas de defensa y comerciales en evolución.

- Por ejemplo, el MQ-4C Triton de Northrop Grumman emplea una arquitectura abierta con cargas útiles modulares como el sensor activo multifunción AN/ZPY-3 y sistemas electro-ópticos/infrarrojos, ofreciendo ISR marítimo 24/7 con un 80% de tiempo efectivo en estación y una vida útil del fuselaje de 51,000 horas.

Integración de IA, Análisis en la Nube y Gestión Digital de Misiones

La inteligencia artificial, el aprendizaje automático y los análisis habilitados por la nube están creando nuevas oportunidades para la planificación mejorada de misiones y la toma de decisiones en tiempo real. Las capacidades de reconocimiento de amenazas impulsadas por IA, mantenimiento predictivo, navegación autónoma y fusión de datos elevan significativamente el rendimiento en misiones de ISR y vigilancia. Las plataformas de gestión de misiones basadas en la nube permiten el intercambio seguro de datos entre centros de mando, mejorando las operaciones colaborativas. A medida que las agencias de defensa priorizan la guerra centrada en redes y la transformación digital, aumenta la demanda de aeronaves capaces de una integración digital sin fisuras, creando nuevas oportunidades para proveedores de tecnología e innovadores en aviónica.

- Por ejemplo, la solución de mantenimiento predictivo de C3.ai, implementada en aeronaves de la Fuerza Aérea y el Ejército como el F-35 Lightning II a través de la Unidad de Innovación de Defensa en 2020, redujo el mantenimiento no programado en un 40% en subsistemas de alta prioridad.

Desafíos Clave

Altos Costos de Adquisición y Ciclo de Vida

Las aeronaves de misión especial requieren sensores sofisticados, suites de comunicación y sistemas críticos para la misión, lo que resulta en altos costos de adquisición que limitan la adopción, especialmente entre naciones con restricciones presupuestarias. Más allá de la adquisición, los operadores enfrentan gastos sustanciales de ciclo de vida relacionados con el mantenimiento, actualizaciones de sistemas y cumplimiento normativo. Integrar cargas útiles de misión avanzadas en aeronaves más antiguas puede aumentar aún más los costos debido a desafíos estructurales y de compatibilidad. Estas barreras financieras a menudo retrasan los programas de modernización de flotas y empujan a los operadores a depender de plataformas heredadas por más tiempo, limitando el crecimiento del mercado a pesar de los crecientes requisitos operativos.

Restricciones Regulatorias y de Integración del Espacio Aéreo para UAVs

Aunque la adopción de UAVs sigue aumentando, los desafíos regulatorios obstaculizan su despliegue para ciertas operaciones de misiones especiales. Las restricciones relacionadas con operaciones más allá de la línea de visión, vigilancia transfronteriza e integración en espacios aéreos civiles limitan su flexibilidad operativa. La variabilidad en los estándares de certificación y la lenta armonización regulatoria entre regiones complican aún más las estrategias de adquisición y despliegue para usuarios de defensa y comerciales. Asegurar la coexistencia segura de UAVs con aeronaves tripuladas requiere sistemas avanzados de gestión de tráfico y amplias reformas políticas, presentando un desafío significativo para la expansión más amplia de misiones basadas en UAVs.

Análisis Regional

América del Norte

América del Norte lidera el Mercado de Aeronaves de Misión Especial con una participación del 42.6%, impulsada por un gasto robusto en defensa, programas de modernización ISR a gran escala y una fuerte adopción de plataformas de misión tanto tripuladas como no tripuladas. Estados Unidos acelera la adquisición de aeronaves de vigilancia avanzadas, sistemas de patrulla marítima y UAVs de alta gama para fortalecer la seguridad nacional y las operaciones militares globales. Las inversiones continuas en sistemas de misión habilitados por IA, suites de guerra electrónica y aviónica de arquitectura abierta mejoran la ventaja tecnológica de la región. Además, la presencia de OEMs líderes e integradores de sistemas apoya la producción constante, actividades de reacondicionamiento y expansión a largo plazo de la flota.

Europa

Europa representa el 27.4% del mercado, respaldada por un énfasis creciente en la seguridad fronteriza, operaciones antiterroristas y vigilancia marítima en los estados miembros de la OTAN. Países como Francia, el Reino Unido y Alemania invierten en aeronaves ISR de próxima generación y plataformas UAV para reforzar las capacidades de inteligencia estratégica. La región también se beneficia de programas de colaboración sólida, incluidos iniciativas multinacionales de compartición de flotas y proyectos de defensa transfronterizos. La creciente demanda de aeronaves de patrulla marítima en el Mediterráneo y el Mar del Norte fortalece aún más el crecimiento del mercado. Los programas de digitalización y modernización de sensores en curso también contribuyen a la creciente adopción en las principales flotas europeas.

Asia-Pacífico

Asia-Pacífico posee una participación del 19.8%, impulsada por presupuestos de defensa en expansión, necesidades de vigilancia territorial y modernización de fuerzas aéreas y navales. China, India, Japón y Corea del Sur están mejorando significativamente las capacidades ISR y de patrulla marítima para responder a tensiones regionales y asegurar extensas costas. El aumento en la adquisición de UAVs y aeronaves de misión especial de múltiples roles apoya un crecimiento rápido. La inversión de la región en el desarrollo de aeronaves autóctonas y asociaciones tecnológicas fortalece la capacidad de fabricación. La demanda también aumenta para aeronaves de misión que apoyan la gestión de desastres, monitoreo ambiental y operaciones de búsqueda y rescate, haciendo de Asia-Pacífico un mercado en rápido avance.

América Latina

América Latina representa el 6.1% del mercado, respaldada por crecientes requisitos para la vigilancia fronteriza, operaciones contra el contrabando y monitoreo ambiental en grandes áreas boscosas y costeras. Países como Brasil, México y Chile invierten en aeronaves configuradas para misiones para mejorar las capacidades de patrulla aérea, seguridad marítima y respuesta a emergencias. Las restricciones presupuestarias moderan los volúmenes de adquisición, pero los esfuerzos continuos para modernizar las flotas heredadas impulsan la demanda de reacondicionamiento y actualización de sensores. La región adopta cada vez más UAVs para monitorear la minería ilegal, la deforestación y las rutas de tráfico de drogas, impulsando la expansión gradual del uso de aeronaves de misión en agencias gubernamentales y de seguridad.

Oriente Medio & África

El Medio Oriente y África tienen una participación de mercado del 4.1%, impulsada por la creciente demanda de ISR, seguridad fronteriza y operaciones de contrainsurgencia. Las naciones del Golfo invierten fuertemente en aviones de misión especial avanzados equipados con sofisticados sistemas de radar, SIGINT y guerra electrónica para mejorar la preparación de defensa regional. La demanda en África se ve impulsada por necesidades de vigilancia relacionadas con la protección de la vida silvestre, el control de la piratería marítima y la gestión de desastres. Los presupuestos limitados en partes de la región ralentizan la adquisición a gran escala, pero las actualizaciones de las flotas existentes y el creciente interés en UAVs rentables apoyan la participación sostenida en el mercado, particularmente entre las agencias de defensa y seguridad nacional.

Segmentaciones del Mercado:

Por Plataforma

- Militar

- Comercial

- Vehículo Aéreo No Tripulado (UAV)

Por Aplicación

- Inteligencia, Vigilancia y Reconocimiento

- Mando y control

- Apoyo de combate

- Misiones de transporte y carga

- Lanzamiento aéreo/cohete

- Otros

Por Punto de Venta

Por Usuario Final

- Defensa

- Civil y Comercial

- Espacio

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto del Medio Oriente y África

Panorama Competitivo

El Mercado de Aeronaves de Misión Especial cuenta con actores líderes como Airbus SE, BAE Systems, Bombardier Inc., AeroVironment Inc., Elbit Systems Ltd., Israel Aerospace Industries Ltd., Kratos Defense & Security Solutions Inc., L3 Harris Technologies, Dassault Aviation SA, y General Atomics Aeronautical Systems Inc. El panorama competitivo se caracteriza por la innovación continua en tecnologías de sensores, sistemas de misión y plataformas de múltiples roles adaptadas para ISR, patrulla marítima, mando y control, y misiones de apoyo de combate. Los OEM se centran en expandir diseños modulares y de arquitectura abierta para permitir una rápida reconfiguración de misiones y actualizaciones rentables. Las asociaciones estratégicas entre fabricantes de aeronaves, proveedores de aviónica y agencias de defensa fortalecen las carteras de productos y el alcance del mercado global. Las empresas invierten cada vez más en sistemas no tripulados, análisis impulsados por IA y capacidades mejoradas de procesamiento de datos para abordar la creciente demanda de alto rendimiento en misiones. Además, la expansión impulsada por adquisiciones y los contratos de defensa a largo plazo contribuyen a una competencia sostenida, con los actores priorizando la modernización de flotas y soluciones de soporte de ciclo de vida en los mercados globales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En julio de 2025, Elbit Systems Ltd. aseguró un contrato por aproximadamente USD 260 millones para suministrar sus sistemas de autoprotección J-MUSIC DIRCM para 23 aviones de transporte Airbus A400M operados por la Fuerza Aérea Alemana.

- En octubre de 2025, L3Harris Technologies ganó un contrato de USD 2.26 mil millones para suministrar cuatro aviones de alerta temprana y control aerotransportados (AEW&C) basados en su plataforma Global 6500 a la Fuerza Aérea de la República de Corea.

- En diciembre de 2025, Airbus aseguró su primer pedido australiano para el helicóptero multi-misión H160 de Linfox para misiones de transporte de pasajeros, tras una exitosa gira de demostración que cubrió más de 2,000 kilómetros por el país.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Plataforma, Aplicación, Punto de Venta, Uso Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda de aviones habilitados para ISR aumentará a medida que las naciones prioricen la conciencia situacional en tiempo real y la seguridad fronteriza.

- Las plataformas de misión especial basadas en UAV se expandirán rápidamente con capacidades mejoradas de autonomía y larga duración.

- La adopción de configuraciones modulares y multi-rol aumentará para apoyar perfiles de misión flexibles y una utilización de flota rentable.

- La integración de IA, fusión de datos y análisis avanzados fortalecerá la efectividad de las misiones en operaciones de defensa y comerciales.

- Las inversiones en guerra electrónica, SIGINT y tecnologías de radar crecerán para contrarrestar amenazas emergentes.

- Los programas de modernización de flotas se acelerarán a medida que los operadores reemplacen aviones envejecidos con plataformas de misión de próxima generación.

- Las colaboraciones de defensa transfronterizas y las iniciativas de adquisición conjunta darán forma a las asociaciones futuras del mercado.

- La demanda de aviones de patrulla marítima y anti-contrabando aumentará debido a los crecientes requisitos de seguridad costera.

- Los servicios postventa, incluidos los reacondicionamientos y actualizaciones de sensores, ganarán impulso para mejorar el rendimiento del ciclo de vida.

- Los programas de fabricación indígena y transferencia de tecnología se expandirán en regiones en desarrollo, impulsando el crecimiento de la producción local.