Visión General del Mercado de Biopesticidas:

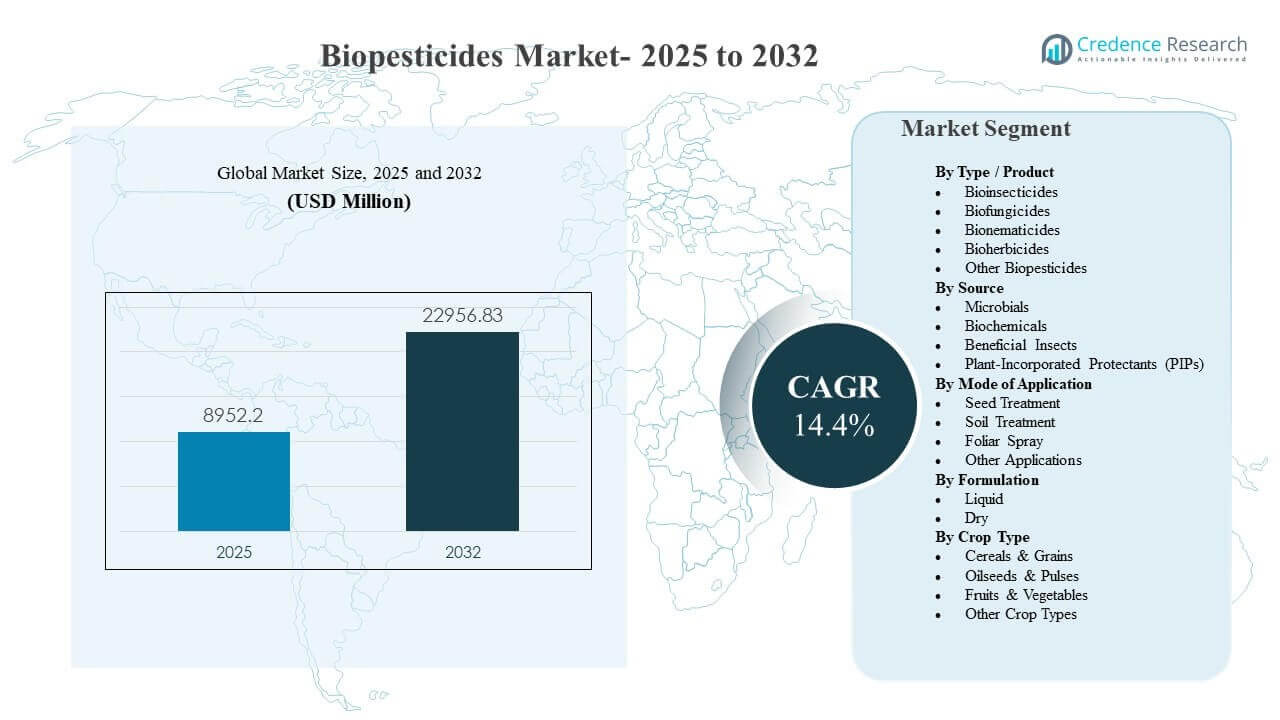

El tamaño del mercado global de biopesticidas se estimó en USD 8952.2 millones en 2025 y se espera que alcance los USD 22956.83 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 14.4% de 2025 a 2032. El crecimiento está impulsado principalmente por la creciente adopción de programas de manejo integrado de plagas, ya que los productores buscan soluciones efectivas para el control de plagas y enfermedades con perfiles de seguridad y residuos mejorados para el consumo doméstico y las cadenas de suministro de exportación. La comercialización también se está acelerando a medida que los fabricantes amplían sus carteras en activos microbianos y bioquímicos y mejoran la consistencia del producto a través de una mejor formulación y compatibilidad de aplicación tanto en cultivos especializados como en cultivos extensivos de hilera.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Biopesticidas 2025 |

USD 8952.2 millones |

| Mercado de Biopesticidas, CAGR |

14.4% |

| Tamaño del Mercado de Biopesticidas 2032 |

USD 22956.83 millones |

Tendencias y Perspectivas Clave del Mercado

- Se proyecta que el mercado de biopesticidas se expanda de USD 8952.2 millones en 2025 a USD 22956.83 millones para 2032, registrando un CAGR del 14.4% durante 2025–2032.

- Los biofungicidas representaron la mayor participación del 39.2% en 2025, respaldados por la presión sostenida de enfermedades fúngicas en sistemas de cultivo de alto valor.

- Los microbianos representaron el 50.9% de la participación en 2025, reflejando una fuerte alineación con los programas de manejo integrado de plagas (IPM) y la continua innovación en cepas y estabilidad de formulación.

- El tratamiento de semillas tuvo una participación del 41.0% en 2025, sustentado por la demanda de protección en etapas tempranas e integración predecible en los flujos de trabajo de procesamiento de semillas.

- América del Norte lideró el panorama regional con una participación del 37.8% en 2025, indicando una comercialización madura, una distribución más amplia y una adopción más fuerte en programas convencionales y sostenibles.

Análisis de Segmentos

El mercado de biopesticidas está conformado por la creciente demanda de alternativas biológicas que pueden integrarse en programas convencionales de protección de cultivos, respaldadas por un mejor rendimiento del producto y una cobertura de registro más amplia en cultivos y plagas. Las soluciones microbianas siguen siendo centrales para la adopción porque pueden proporcionar actividad específica y se adaptan bien a las estrategias de manejo de resistencia y rotación. El tratamiento de semillas es una ruta de uso importante debido a su eficiencia operativa y la capacidad de proteger los cultivos durante el establecimiento temprano, lo que mejora la densidad del campo y reduce la dependencia de aplicaciones repetidas durante la temporada.

El impulso liderado por productos es más fuerte en los biofungicidas, donde la presión de enfermedades y la densidad de valor de los cultivos hacen que el uso biológico consistente sea económicamente viable para los agricultores. A través de las opciones de formulación, los formatos líquidos son cada vez más preferidos por su compatibilidad con los sistemas existentes de mezcla, dosificación y pulverización, aunque los formatos secos mantienen relevancia en cadenas de suministro específicas y condiciones de almacenamiento. La adopción de cultivos se está ampliando más allá de frutas y verduras especializadas hacia cereales y granos a medida que los proveedores mejoran la fiabilidad en el campo, la escala de distribución y el apoyo de asesoría técnica para los agricultores de grandes extensiones.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Tipo / Perspectivas de Producto

Los biofungicidas representaron la mayor cuota del 39.2% en 2025. Este liderazgo está respaldado por la persistente incidencia de enfermedades fúngicas en horticultura y cultivos en hileras, donde los riesgos de calidad y comercialización del rendimiento son altos. Los biofungicidas también se están posicionando cada vez más dentro de los programas de manejo de resistencia como herramientas complementarias a la rotación de química convencional. Las etiquetas ampliadas, la mejor vida útil y la mejor compatibilidad de mezcla en tanque están fortaleciendo el uso repetido y la confianza de los agricultores.

Por Perspectivas de Fuente

Los microbianos representaron la mayor cuota del 50.9% en 2025. Los activos microbianos son ampliamente adoptados debido a sus modos de acción dirigidos y su ajuste con los enfoques de manejo integrado de plagas en múltiples tipos de cultivos. Los avances en la selección de cepas, la ampliación de la fermentación y la estabilización de formulaciones han mejorado la consistencia del rendimiento bajo condiciones de campo variables. Redes de distribución más fuertes y programas de asesoría en la finca también apoyan una penetración más amplia y prácticas de uso correcto.

Por Perspectivas de Modo de Aplicación

El Tratamiento de Semillas representó la mayor cuota del 41.0% en 2025. Este enfoque lidera porque proporciona protección en etapas tempranas contra plagas y patógenos del suelo con cambios mínimos en las operaciones agrícolas. El tratamiento de semillas también apoya la entrega de dosis consistentes y una cobertura predecible, lo cual es crítico para el despliegue a gran escala en cereales y granos. La creciente disponibilidad de productos biológicos compatibles aplicados a semillas está reforzando la adopción en los sistemas comerciales de semillas.

Por Perspectivas de Formulación

Las formulaciones líquidas son ampliamente preferidas porque se integran sin problemas en los sistemas existentes de mezcla y aplicación y permiten estrategias de dosificación flexibles a lo largo de las etapas del cultivo. Los líquidos también tienden a facilitar un manejo más sencillo a nivel de finca y distribuidor, lo que puede mejorar el cumplimiento y reducir el tiempo de preparación. La innovación continua en estabilizadores y portadores está mejorando la vida útil y la persistencia en el campo, lo que mejora la fiabilidad percibida. Las formulaciones secas siguen siendo relevantes donde la estabilidad de almacenamiento, las restricciones de transporte o los mecanismos de entrega específicos favorecen el manejo en seco.

Por Perspectivas de Tipo de Cultivo

Los Cereales & Granos representaron la mayor cuota del 41.6% en 2025. La amplia cobertura de superficie y la presión recurrente de plagas y enfermedades crean una fuerte demanda base de soluciones biológicas como herramientas complementarias. El enfoque comercial se está desplazando hacia el despliegue en grandes extensiones, apoyado por un mejor posicionamiento de productos, disponibilidad de distribuidores y orientación agronómica para el momento correcto. El cumplimiento de residuos y los objetivos de sostenibilidad en las cadenas de suministro de granos fortalecen aún más la adopción en las principales regiones de cultivo.

Impulsores del Mercado de Biopesticidas

Expansión de la adopción de manejo integrado de plagas

La adopción del manejo integrado de plagas está acelerándose a medida que los cultivadores buscan programas equilibrados que reduzcan los riesgos de resistencia y mantengan la eficacia a largo plazo. Los biopesticidas encajan en estos programas porque pueden complementar los activos convencionales y proporcionar modos de acción diferenciados. La mayor disponibilidad de soluciones biológicas para diversas plagas y enfermedades está mejorando la viabilidad a lo largo de los calendarios de cultivo. El aumento del apoyo asesor por parte de distribuidores y fabricantes también está mejorando el momento de aplicación y los resultados. Esta combinación está fortaleciendo el comportamiento de compra repetida y la adopción a largo plazo.

- Por ejemplo, los productos basados en Trichoderma lanzados por ICAR en India han demostrado una reducción del 45-55% en enfermedades clave como la mancha foliar en trigo y el tizón de la vaina en arroz, junto con una reducción del 15-25% en el uso de pesticidas químicos a nivel de finca.

Expectativas de residuos más estrictas en las cadenas de suministro de alimentos

Los compradores de alimentos y los canales de exportación requieren cada vez más el cumplimiento de expectativas de residuos más estrictas y la presentación de informes de sostenibilidad. Los biopesticidas a menudo se posicionan como herramientas para ayudar a cumplir con estos requisitos mientras se mantiene la cobertura de protección de cultivos. Los cultivadores adoptan productos biológicos para apoyar los intervalos previos a la cosecha, la protección de calidad y el acceso al mercado para cultivos de alto valor. Los estándares de minoristas y procesadores refuerzan la demanda de programas conscientes de los residuos en frutas, verduras y ciertos cultivos en hilera. Estas dinámicas continúan elevando la demanda en múltiples regiones.

- Por ejemplo, los programas que utilizan productos biológicos en los últimos 7-14 días antes de la cosecha han permitido a los cultivadores cumplir con intervalos previos a la cosecha más estrictos mientras mantienen niveles de control de enfermedades comparables a los programas totalmente químicos.

Mejorando el rendimiento del producto a través de la innovación en formulación y entrega

La consistencia en el rendimiento ha sido históricamente una barrera clave, pero el desarrollo de productos está mejorando la estabilidad, la vida útil y la persistencia en el campo. Los avances en sistemas de formulación, portadores y compatibilidad de aplicación están mejorando la fiabilidad en condiciones variables. La compatibilidad con el tratamiento de semillas fortalece la ampliación porque se integra en los flujos de trabajo comerciales de semillas establecidos. Mejores propiedades de mezcla y ajuste en el tanque expanden la usabilidad en temporada a través de pulverizaciones foliares y aplicaciones al suelo. Estas mejoras reducen el riesgo percibido y apoyan despliegues comerciales más amplios.

Expansión del portafolio y comercialización por parte de grandes empresas agroindustriales

Las principales compañías de protección de cultivos y empresas biológicas especializadas están expandiendo sus portafolios a través de I+D interna, adquisiciones y asociaciones. Portafolios más amplios permiten la venta agrupada y basada en programas, lo que simplifica la toma de decisiones para los cultivadores. La expansión del alcance de distribución mejora la disponibilidad del producto y el soporte técnico en regiones agrícolas clave. El aumento de la inversión en marketing y los datos de ensayos de campo fortalecen la confianza en las soluciones biológicas. Juntos, estos factores aceleran la adopción y profundizan la penetración en los segmentos de cultivos.

Desafíos del Mercado de Biopesticidas

La adopción de biopesticidas enfrenta desafíos continuos relacionados con el rendimiento variable bajo diferentes condiciones ambientales y agronómicas. Los activos biológicos pueden ser sensibles a la temperatura, la exposición a los rayos UV y las condiciones de almacenamiento, lo que puede afectar la eficacia en el campo y la confianza de los cultivadores. Las vías regulatorias y los requisitos de registro de productos varían ampliamente según el país, lo que añade cargas de tiempo y costo para la expansión. La concienciación de los agricultores y las prácticas de uso correcto pueden ser inconsistentes, especialmente donde los servicios de asesoramiento son limitados. Estos factores pueden ralentizar el uso repetido y la expansión en ciertos mercados.

- Por ejemplo, Certis Biologicals informó que su fungicida a base de Bacillus, Double Nickel, mostró una caída de más de 30 puntos porcentuales en el control de enfermedades cuando los ensayos se trasladaron de parcelas sombreadas a parcelas a pleno sol y alta exposición a rayos UV, lo que subraya la sensibilidad a las condiciones del campo.

La percepción de costo y valor sigue siendo una barrera en regiones sensibles al precio y en cultivos de gran extensión donde los cultivadores priorizan un retorno de inversión predecible. Los productos biológicos pueden requerir un momento más preciso, una mayor frecuencia de aplicación o prácticas agronómicas de apoyo para ofrecer resultados consistentes. Las restricciones de la cadena de suministro, incluidos los requisitos de cadena de frío o almacenamiento para productos microbianos específicos, también pueden limitar el alcance de la distribución. La competencia de soluciones químicas establecidas puede reducir la intención de cambio, especialmente durante brotes severos de plagas. Abordar estos problemas requiere datos de campo más sólidos, capacitación y una mayor robustez del producto.

Tendencias y Oportunidades del Mercado de Biopesticidas

Los programas comerciales están cada vez más estructurados en torno a soluciones integradas que combinan biológicos con productos convencionales, en lugar de posicionar a los biológicos como reemplazos directos. Esto crea oportunidades para la venta de programas, ofertas combinadas y planes de cultivo a lo largo de la temporada que mejoran los resultados y simplifican las decisiones de los cultivadores. El tratamiento de semillas sigue siendo una puerta de entrada importante para escalar los biológicos en cereales y granos porque permite una entrega estandarizada a gran escala. Mejorar la compatibilidad con el equipo agrícola y las rutinas de mezcla apoya la adopción con una fricción operativa mínima. Estos cambios amplían la superficie abordable más allá de los bastiones tradicionales de cultivos especiales.

- Por ejemplo, las tecnologías aplicadas a semillas de Bayer, Acceleron, combinan inoculantes biológicos con fungicidas e insecticidas en más de 90 millones de acres de maíz y soja anualmente en América del Norte para ofrecer protección estandarizada y de múltiples modos.

También hay una creciente oportunidad en las líneas de biofungicidas y microbianos diferenciados a medida que los proveedores mejoran el descubrimiento y la estabilidad de cepas. Las asociaciones entre innovadores biológicos y actores globales de protección de cultivos pueden acelerar la comercialización y el alcance de la distribución. La adopción en horticultura orientada a la exportación está respaldada por cadenas de suministro sensibles a residuos y requisitos de calidad que favorecen la integración biológica. Los mercados emergentes ofrecen un potencial a largo plazo a medida que mejoran las redes de distribución y maduran los marcos regulatorios locales. La capacitación técnica continua y el apoyo de asesoramiento pueden amplificar la realización de valor y fortalecer la retención de los cultivadores.

Perspectivas Regionales

América del Norte

América del Norte representó el 37.8% de la participación en 2025. La región se beneficia de fuertes capacidades de comercialización, redes de distribución establecidas y una mayor adopción de programas de manejo integrado de plagas. Los cultivadores integran cada vez más los productos biológicos en estrategias de rotación para apoyar la gestión de la resistencia y las expectativas de residuos en cadenas de valor selectas. El uso de tratamiento de semillas está respaldado por sistemas de semillas comerciales maduros y flujos de trabajo de aplicación estandarizados. La adopción de productos también se ve favorecida por una fuerte actividad de ensayos de campo y la disponibilidad de soporte técnico.

Europa

Europa representó el 16.1% de la participación en 2025. El mercado está respaldado por un fuerte enfoque en la sostenibilidad y una mayor disposición a incorporar productos biológicos en los programas de protección de cultivos, especialmente en horticultura. La fragmentación entre países y perfiles de cultivos puede crear tasas de adopción desiguales, haciendo que la fortaleza local de distribución y asesoría sea crítica. La demanda se refuerza con programas que enfatizan la reducción de la carga química y la mejora de la compatibilidad ambiental. Las oportunidades de expansión son más fuertes donde los proveedores pueden ofrecer un rendimiento consistente y una guía clara de uso en diversos climas y prácticas agronómicas.

Asia Pacífico

Asia Pacífico representó el 34.6% de la participación en 2025. La gran superficie agrícola, la expansión de la producción hortícola y el creciente enfoque en la calidad de los cultivos están apoyando la adopción de productos biológicos en varios países. La creciente comercialización y disponibilidad de productos están ayudando a trasladar los biológicos de un uso de nicho hacia programas de cultivos más amplios. La adopción se fortalece por la demanda de soluciones de control de plagas y enfermedades alineadas con las expectativas cambiantes de seguridad alimentaria. El crecimiento también se ve respaldado por la mejora de la cobertura de distribuidores y el aumento de la asistencia técnica en cinturones de alta producción.

América Latina

América Latina representó el 5.2% de la participación en 2025. La demanda de la región está vinculada a sistemas de cultivos orientados a la exportación donde los requisitos de calidad y cumplimiento apoyan la adopción de biopesticidas. La adopción es más fuerte donde las soluciones biológicas demuestran un rendimiento consistente y se ajustan a las rutinas establecidas de pulverización y tratamiento del suelo. El alcance de la distribución y la capacidad de asesoría agronómica pueden variar según el país, afectando la velocidad de adopción. Las oportunidades están respaldadas por registros ampliados y ventas basadas en programas en segmentos de cultivos de alto valor.

Oriente Medio & África

Oriente Medio & África representó el 6.3% de la participación en 2025. La demanda está impulsada por la intensificación de la producción hortícola y el creciente enfoque en resultados de calidad en sistemas de cultivo controlados y semi-controlados. La adopción está limitada por consideraciones de asequibilidad y acceso desigual a distribución especializada y capacitación técnica. Las soluciones biológicas ganan tracción donde los proveedores ofrecen una guía sólida sobre el momento y el diseño de programas integrados. La mejora de las cadenas de suministro y la localización de productos pueden apoyar un desarrollo de mercado más amplio durante el período de pronóstico.

Panorama Competitivo

La competencia en el mercado de biopesticidas está determinada por la amplitud del portafolio, el rendimiento técnico, la profundidad de la distribución y la capacidad de proporcionar soporte agronómico que impulse resultados de uso correcto. Las empresas se diferencian a través del descubrimiento de cepas, mejoras en la formulación y una cobertura de etiquetas ampliada en cultivos y objetivos de plagas. Las asociaciones y adquisiciones se utilizan comúnmente para acelerar la expansión de la cartera y mejorar las capacidades de comercialización regional. Los programas sólidos de validación en campo y las redes de asesoramiento son fundamentales para generar confianza en los agricultores e incrementar el uso repetido. Las estrategias de precios e integración de programas también influyen en la adopción, particularmente en los sistemas de cultivo de gran extensión.

BASF SE está posicionada para fortalecer su presencia en la protección biológica de cultivos mediante la expansión del portafolio y el enfoque en la comercialización de soluciones para el control de insectos y enfermedades. El enfoque de la compañía generalmente enfatiza la ampliación del alcance de la distribución, la mejora del rendimiento de la formulación y la integración de biológicos en programas de protección de cultivos más amplios. El progreso en este ámbito se apoya en colaboraciones estratégicas y adquisiciones que mejoran la innovación biológica y las capacidades de fabricación. El énfasis de BASF SE en el rendimiento en campo y la venta de programas se alinea con las prioridades de los agricultores para obtener resultados predecibles. Este posicionamiento respalda una penetración más profunda tanto en cultivos especiales como en algunos cultivos de gran extensión.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre las principales empresas, incluyendo:

- BASF SE

- Bayer AG

- Syngenta Group

- UPL Ltd.

- Corteva Agriscience

- FMC Corporation

- Valent BioSciences LLC

- Koppert Biological Systems

- Marrone Bio Innovations (MBI)

- Certis Biologicals

- Sumitomo Chemical Co., Ltd.

- AgBiome

- Andermatt Group AG

- Lallemand Plant Care

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En marzo de 2026, Syngenta Crop Protection firmó un Memorando de Entendimiento con la empresa francesa de tecnología verde Amoéba SA para desarrollar y comercializar soluciones de biocontrol basadas en la sustancia activa de biocontrol de Amoéba para cereales y cultivos de campo en la UE y el Reino Unido, con el objetivo de ofrecer opciones avanzadas de protección biológica de cultivos y abordar los desafíos de resistencia en el ámbito de los biopesticidas.

- En enero de 2026, BASF Agricultural Solutions anunció que había llegado a un acuerdo para adquirir AgBiTech, un especialista en soluciones de control biológico de insectos, ampliando el portafolio de BASF en el mercado de biopesticidas y protección biológica de cultivos en general; se espera que la transacción se cierre en la primera mitad de 2026, sujeto a aprobaciones regulatorias.

- En mayo de 2025, Super Growers lanzó Omnicide IPM, un biopesticida de próxima generación formulado con tecnología avanzada de nanoemulsión que combina aceites esenciales para ofrecer un control más seguro y efectivo de plagas, hongos y esporas para granjas de todos los tamaños.

- En noviembre de 2025, Corteva anunció su primer bioinsecticida como parte de una serie de “soluciones inspiradas en la naturaleza” diseñadas para proteger cultivos como manzanas, naranjas, trigo, arroz y maíz, reforzando la estrategia de la empresa para expandir su oferta de protección biológica de cultivos y biopesticidas.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 8952.2 millones |

| Pronóstico de ingresos en 2032 |

USD 22956.83 millones |

| Tasa de crecimiento (CAGR) |

14.4% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026-2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Tipo / Perspectiva de Producto: Bioinsecticidas, Biofungicidas, Bionematicidas, Bioherbicidas, Otros Biopesticidas; Por Perspectiva de Fuente: Microbianos, Bioquímicos, Insectos Beneficiosos, Protectores Incorporados en Plantas (PIPs); Por Perspectiva de Modo de Aplicación: Tratamiento de Semillas, Tratamiento del Suelo, Pulverización Foliar, Otras Aplicaciones; Por Perspectiva de Formulación: Líquido, Seco; Por Perspectiva de Tipo de Cultivo: Cereales y Granos, Oleaginosas y Legumbres, Frutas y Verduras, Otros Tipos de Cultivos |

| Alcance regional |

América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

BASF SE; Bayer AG; Syngenta Group; UPL Ltd.; Corteva Agriscience; FMC Corporation; Valent BioSciences LLC; Koppert Biological Systems; Marrone Bio Innovations (MBI); Certis Biologicals; Sumitomo Chemical Co., Ltd.; AgBiome; Andermatt Group AG; Lallemand Plant Care. |

| Número de páginas |

327 |

Segmentación

Por Tipo / Producto

- Bioinsecticidas

- Biofungicidas

- Bionematicidas

- Bioherbicidas

- Otros Bioplaguicidas

Por Fuente

- Microbianos

- Bioquímicos

- Insectos Beneficiosos

- Protectores Incorporados en Plantas (PIPs)

Por Modo de Aplicación

- Tratamiento de Semillas

- Tratamiento del Suelo

- Aerosol Foliar

- Otras Aplicaciones

Por Formulación

Por Tipo de Cultivo

- Cereales y Granos

- Oleaginosas y Legumbres

- Frutas y Verduras

- Otros Tipos de Cultivos

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África