Visión General del Mercado de Combustible de Aviación:

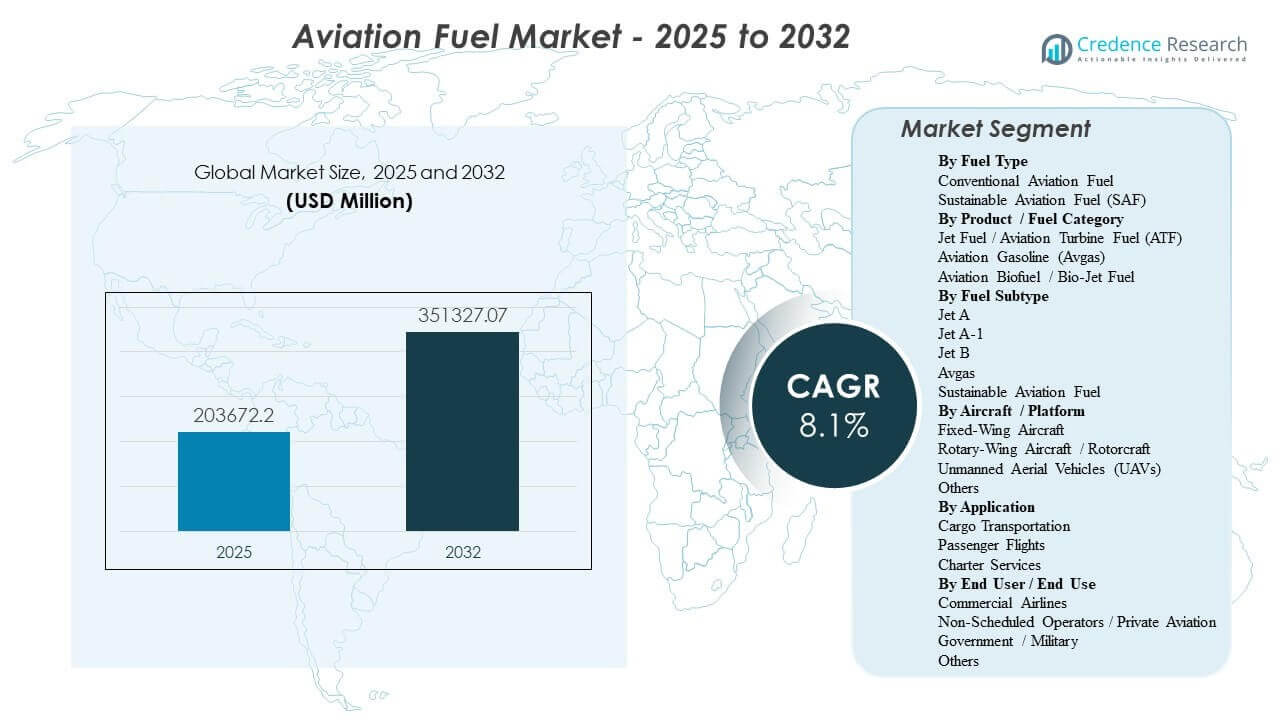

Se estimó que el tamaño del mercado global de combustible de aviación fue de USD 203672.2 millones en 2025 y se espera que alcance los USD 351327.07 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 8.1% de 2025 a 2032. La expansión del mercado está impulsada principalmente por el crecimiento sostenido en el tráfico aéreo de pasajeros y carga, lo que aumenta los volúmenes de carga de combustible para aviones en los principales aeropuertos y fortalece la contratación de suministro a largo plazo entre aerolíneas, proveedores de combustible y depósitos de combustible en aeropuertos. Asia Pacífico sigue siendo un motor central de demanda a medida que aumentan la densidad de rutas y la utilización de flotas en los principales centros de aviación, junto con adiciones de capacidad en refinación, almacenamiento y distribución de hidrantes que apoyan un mayor rendimiento.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Combustible de Aviación 2025 |

USD 203672.2 Millones |

| Mercado de Combustible de Aviación, CAGR |

8.1% |

| Tamaño del Mercado de Combustible de Aviación 2032 |

USD 351327.07 Millones |

Tendencias Clave del Mercado e Información

- Se proyecta que el mercado de combustible de aviación se expanda de USD 203672.2 millones en 2025 a USD 351327.07 millones para 2032 a un CAGR del 8.1% (2025–2032).

- El combustible de aviación convencional representó la mayor parte con un 97.6% en 2025, reflejando la continua dependencia de los sistemas de refinación y distribución establecidos.

- La adopción de combustible de aviación sostenible permanece en una etapa inicial, con una participación implícita del 2.4% en 2025 a medida que los programas de mezcla y adquisición escalan desde una base baja.

- Asia Pacífico representó el 40.8% de los ingresos del mercado en 2025, respaldado por un alto crecimiento en la actividad de vuelos y la expansión de la infraestructura de abastecimiento de combustible en aeropuertos.

- El Jet A-1 representó la mayor participación con un 70.9% en 2025 entre los subtipos de combustible, respaldado por una amplia estandarización internacional y disponibilidad.

Análisis de Segmentos

La demanda de combustible de aviación está determinada por una base convencional de alto volumen y una superposición de sostenibilidad en rápida evolución. El combustible de aviación convencional continúa dominando el comportamiento de compra porque es universalmente compatible con las flotas de aviones actuales, respaldado por una profunda capacidad de refinación y sistemas de entrega estandarizados en aeropuertos. Al mismo tiempo, la adquisición de SAF es cada vez más visible a través de acuerdos de compra a largo plazo y disponibilidad específica en aeropuertos, aunque la adopción está moderada por primas de costo, suministro limitado y logística de mezcla desigual en diferentes regiones.

La dinámica de productos y subtipos refuerza esta estructura. El combustible para aviones sigue siendo el principal grupo de consumo debido a la escala de las operaciones comerciales de pasajeros y carga, mientras que el avgas está estructuralmente limitado a aeronaves con motor de pistón en la aviación general. Dentro de los grados de turbina, Jet A-1 lidera porque se utiliza ampliamente en redes internacionales y está disponible de manera constante en los principales centros. Los factores de plataforma y usuario final concentran aún más la demanda en flotas de ala fija y operaciones de aerolíneas comerciales, donde los ciclos de vuelo, la longitud de la ruta y la utilización de la flota impulsan el mayor consumo de combustible.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Tipo de Combustible

El Combustible de Aviación Convencional representó la mayor cuota del 97.6% en 2025. El liderazgo del combustible de aviación convencional se refuerza por la compatibilidad universal de la flota, las salidas establecidas de refinerías y la infraestructura madura de abastecimiento de combustible en aeropuertos que respalda un suministro confiable a gran escala. Las prácticas de adquisición de aerolíneas priorizan la continuidad y los estándares de calidad predecibles, lo que mantiene al combustible convencional como el centro de la planificación de abastecimiento. El crecimiento de SAF está respaldado por compromisos y mandatos de descarbonización, pero la disponibilidad limitada de producción y las primas de precio restringen la penetración a corto plazo.

Por Perspectivas de Producto / Categoría de Combustible

El Combustible para Aviones / Combustible de Turbina de Aviación (ATF) representó la mayor cuota del 98.3% en 2026. El dominio del combustible para aviones está impulsado por la gran base instalada de aeronaves de turbina utilizadas en la aviación de pasajeros y carga y el alto consumo de combustible asociado con rutas de larga distancia y alta frecuencia. La infraestructura aeroportuaria, como los sistemas de hidrantes y las granjas de combustible, está diseñada principalmente en torno al flujo de combustible para aviones, reforzando la preferencia operativa. El avgas sigue concentrado en la aviación general, y el biocombustible de aviación/biocombustible para aviones se escala principalmente a través de programas de mezcla y suministro dedicado en aeropuertos selectos.

Por Perspectivas de Subtipo de Combustible

Jet A-1 representó la mayor cuota del 70.9% en 2025. El liderazgo de Jet A-1 refleja la estandarización global generalizada y la amplia disponibilidad en aeropuertos internacionales, lo que respalda operaciones consistentes de aerolíneas a través de redes multinacionales. El rendimiento en climas fríos y la familiaridad operativa también refuerzan la selección de Jet A-1 para muchas aerolíneas. El combustible de aviación sostenible es la palanca clave de crecimiento dentro de los subtipos, expandiéndose a medida que maduran las capacidades de mezcla y los mecanismos de adquisición.

Por Perspectivas de Aeronave / Plataforma

Las Aeronaves de Ala Fija representan la mayor cuota en el Mercado de Combustible de Aviación debido a la concentración de operaciones de pasajeros y carga dentro de las flotas de ala fija. La alta densidad de rutas, las longitudes de etapa más largas y las tasas de utilización más altas hacen de las plataformas de ala fija el principal impulsor del consumo de combustible para aviones. La demanda de ala rotativa es importante en defensa, servicios de emergencia y misiones en alta mar, pero los volúmenes totales de abastecimiento son menores debido a los perfiles de misión y el tamaño de la flota. La actividad de UAV se está expandiendo en defensa y aplicaciones comerciales selectas, pero el consumo de combustible sigue siendo comparativamente limitado frente a la aviación tripulada de ala fija.

Por Perspectivas de Aplicación

Los vuelos de pasajeros representan la mayor parte de la demanda de combustible de aviación, ya que las operaciones comerciales programadas generan la mayor frecuencia de vuelos y volúmenes de carga en los principales centros. Tanto las aerolíneas de red como las de bajo costo contribuyen al consumo mediante una alta utilización de aeronaves y una amplia cobertura de rutas. El transporte de carga es un fuerte contribuyente estructural respaldado por el comercio electrónico, la logística exprés y las cadenas de suministro críticas en tiempo, aumentando la demanda de combustible para cargueros dedicados y carga en bodega en rutas de pasajeros. Los servicios chárter siguen siendo más pequeños, pero pueden mostrar una mayor participación de SAF en corredores premium selectos y programas de aviación de negocios.

Por Usuario Final / Perspectivas de Uso Final

Las aerolíneas comerciales representan la mayor parte de la demanda de combustible de aviación debido a los altos ciclos de vuelo, el gran tamaño de las flotas y el predominio de aeronaves de turbina en las operaciones programadas. Los modelos de adquisición de aerolíneas enfatizan la seguridad del suministro, la disciplina de precios y la confiabilidad operativa, apoyando contratos a largo plazo y servicios de combustible integrados en aeropuertos. La aviación no programada y privada crece a través de la expansión de flotas y la demanda de servicios premium, y puede actuar como un segmento pionero para SAF a través de programas específicos. El consumo gubernamental y militar se ve influido por la preparación estratégica, las vías de certificación y los requisitos de estándares de combustible.

Impulsores del Mercado de Combustible de Aviación

Crecimiento del tráfico aéreo de pasajeros y carga

La recuperación del viaje de pasajeros y la adición de rutas aumentan la frecuencia de vuelos, los volúmenes de carga y el flujo de combustible en grandes aeropuertos. La demanda de carga se expande junto con el comercio electrónico y la logística sensible al tiempo, aumentando la utilización de cargueros y la capacidad de carga en bodega. La mayor utilización de flotas ajusta los requisitos operativos para una infraestructura de abastecimiento confiable y capacidad de almacenamiento. Los proveedores de combustible se benefician de contratos a largo plazo y patrones de demanda recurrentes vinculados a los horarios de las aerolíneas. Además, la expansión de la utilización de franjas horarias en aeropuertos y factores de carga más altos intensifican la concentración de carga en los principales centros, aumentando la necesidad de capacidad de almacenamiento escalable y de hidrantes.

Expansión de flotas de aerolíneas y mayores tasas de utilización

La modernización de flotas y las adiciones de capacidad aumentan el número de ciclos de aeronaves y el consumo total de combustible, particularmente en corredores de aviación de rápido crecimiento. El despliegue más amplio de aeronaves eficientes en combustible no elimina el crecimiento de la demanda porque la expansión del tráfico compensa las ganancias de eficiencia. El crecimiento de las flotas de fuselaje estrecho apoya la densidad de rutas de corto alcance, mientras que los despliegues de fuselaje ancho sostienen los volúmenes de carga de largo alcance. La mayor utilización también aumenta la importancia de granjas de combustible aeroportuarias robustas y sistemas de hidrantes. Además, los tiempos de respuesta más ajustados hacen que la velocidad y confiabilidad del abastecimiento sean un factor directo de rendimiento operativo para aerolíneas y aeropuertos.

- Por ejemplo, Airbus afirma que el A321neo integra motores de nueva generación y dispositivos Sharklet en las puntas de las alas para ofrecer un 20% menos de consumo de combustible y emisiones de CO2 por asiento, al tiempo que ofrece un alcance de hasta 4,000 millas náuticas y capacidad para hasta 244 pasajeros, permitiendo a las aerolíneas aumentar el número de ciclos y la asignación de asientos en rutas regionales densas y de media distancia.

Apoyo a la política de SAF y compromisos de descarbonización

Las exigencias gubernamentales, los objetivos de cero emisiones netas de las aerolíneas y los programas de viajes corporativos impulsan la adquisición de combustibles de aviación con menor contenido de carbono. La adopción de SAF se acelera donde los aeropuertos permiten la mezcla, el almacenamiento y la distribución sin interrumpir la logística de combustible convencional. Los acuerdos de compra y los mecanismos de libro y reclamo ayudan a agregar la demanda y mejorar la flexibilidad de compra. Estos factores apoyan un cambio medible en las estrategias de adquisición incluso cuando el suministro sigue siendo limitado. Además, los informes de sostenibilidad transparentes y la contabilidad de emisiones del ciclo de vida están aumentando el valor estratégico de los volúmenes de SAF certificados en la adquisición de aerolíneas.

Mejoras en la infraestructura de abastecimiento y resiliencia de la cadena de suministro

La inversión en oleoductos, depósitos de combustible y redes de hidrantes mejora la eficiencia de entrega, reduce la congestión por transporte en camiones y fortalece la fiabilidad del suministro. Los procesos integrados de monitoreo digital y aseguramiento de la calidad reducen el riesgo operativo y mejoran el cumplimiento. Las mejoras en la infraestructura también apoyan un mayor rendimiento máximo durante los picos de demanda estacional. La resiliencia del suministro se convierte en un diferenciador competitivo para los proveedores de combustible que sirven a grandes centros y clientes de defensa. Además, la planificación de redundancias y la diversificación de fuentes reducen el riesgo de interrupciones por paradas de refinerías y restricciones logísticas regionales.

- Por ejemplo, Exolum dijo que su instalación de combustible en el aeropuerto de Lima incluye cuatro tanques con una capacidad combinada de aproximadamente 35,000 m³, siete islas de recepción con sistemas de filtración avanzados, seis bombas de alta capacidad y una red de hidrantes de 10 kilómetros conectada a 130 posiciones de estacionamiento de aeronaves, mientras aumenta la autonomía del stock de combustible en el sitio de dos días a ocho días.

Desafíos del Mercado de Combustible de Aviación

Los mercados de combustible de aviación siguen expuestos a la volatilidad del petróleo crudo y a las fluctuaciones de los márgenes de refinación, lo que puede generar cambios rápidos en los costos para las aerolíneas y complicar las estrategias de cobertura. Las interrupciones en la cadena de suministro, incluidas las paradas de refinerías y los cuellos de botella logísticos, pueden restringir la disponibilidad y aumentar los precios al contado, especialmente durante los períodos de mayor demanda de viajes. Los requisitos de cumplimiento normativo en diferentes jurisdicciones añaden complejidad operativa para los proveedores globales y las redes de aerolíneas de múltiples aeropuertos. Las limitaciones de infraestructura en centros congestionados también pueden limitar la expansión del rendimiento y aumentar el costo de las operaciones de abastecimiento. Al mismo tiempo, las expectativas más estrictas de cumplimiento ambiental pueden aumentar las necesidades de inversión para que los proveedores y los aeropuertos mantengan la continuidad operativa.

La ampliación de SAF enfrenta barreras estructurales que ralentizan la penetración a pesar del fuerte impulso político y corporativo. La disponibilidad limitada de materias primas, los mayores costos de producción y la capacidad de refinación restringida para las rutas de SAF pueden limitar el suministro constante. Los sistemas de mezcla, certificación y contabilidad difieren entre regiones, aumentando la complejidad de las transacciones para las aerolíneas que operan globalmente. Las primas de precio siguen siendo una restricción central para la adopción, especialmente para las aerolíneas sensibles al costo y las rutas competitivas en precio. Además, la disponibilidad desigual a nivel de aeropuerto puede fragmentar el abastecimiento, dificultando que las aerolíneas escalen el uso de SAF de manera consistente en sus redes.

- Por ejemplo, Neste comenzó la producción de SAF en su refinería de renovables en Róterdam en abril de 2025, añadiendo hasta 500,000 toneladas por año de capacidad de SAF y aumentando su capacidad global de producción de SAF a 1.5 millones de toneladas, o alrededor de 1.875 mil millones de litros, por año, lo que demuestra que incluso las grandes adiciones de capacidad aún dependen de un número limitado de activos de producción a gran escala.

Tendencias y Oportunidades del Mercado de Combustible de Aviación

La adquisición de combustible de aviación se está desplazando cada vez más hacia acuerdos plurianuales que agrupan el suministro convencional, el acceso a SAF y los servicios aeroportuarios asociados bajo contratos unificados. Esta tendencia apoya la planificación de suministro predecible y ayuda a las aerolíneas a coordinar la obtención de SAF en los centros prioritarios. Los aeropuertos y los proveedores de combustible también están ampliando las capacidades de almacenamiento y distribución para acomodar combustibles mezclados y mayores requisitos de rendimiento. Una mayor integración del seguimiento digital de calidad mejora el cumplimiento y reduce los retrasos en el abastecimiento de combustible. Además, los modelos de libro y reclamo están ganando terreno como un mecanismo práctico para expandir la participación de SAF más allá de las ubicaciones con suministro físico directo.

- Por ejemplo, Shell Aviation, Accenture y Amex GBT informaron que Avelia había inscrito a más de 57 corporaciones y aerolíneas para el 31 de marzo de 2025, ejecutado más de 900 retiros y permitido la inyección de más de 33 millones de galones de SAF en 17 aeropuertos, con un seguimiento basado en blockchain diseñado para mejorar la transparencia y ayudar a prevenir el doble conteo.

Las oportunidades de inversión se están fortaleciendo en torno a la capacidad de producción de SAF, la logística de mezcla y la preparación para la distribución basada en centros. Las aerolíneas y los compradores corporativos de viajes están expandiendo programas de adquisición voluntaria que pueden acelerar los volúmenes iniciales donde los mandatos aún se están desarrollando. La aviación de negocios y ciertas rutas premium pueden actuar como grupos de demanda temprana, ayudando a los proveedores a validar modelos de suministro. Las mejoras en la infraestructura regional, incluidos oleoductos y depósitos de combustible, apoyan aún más la expansión del mercado y la eficiencia operativa. Además, el coprocesamiento, las instalaciones modulares de SAF y las estrategias diversificadas de materias primas pueden mejorar la escalabilidad del suministro y reducir los costos unitarios con el tiempo.

Perspectivas Regionales

América del Norte

América del Norte representó el 29.1% de los ingresos del mercado en 2025, respaldada por una alta frecuencia de vuelos domésticos, fuertes redes de carga y una infraestructura de abastecimiento de combustible aeroportuario madura. La demanda se refuerza por grandes sistemas de centro y radio y una alta utilización de aeronaves en las aerolíneas comerciales. La profundidad de la infraestructura apoya la entrega confiable de combustible y un rendimiento eficiente en los principales aeropuertos. El impulso del SAF está respaldado por programas de viajes corporativos y la expansión gradual de la disponibilidad de suministro en centros seleccionados.

Europa

Europa representó el 19.2% de los ingresos del mercado en 2025, sustentada por una densa conectividad de corta distancia y fuertes enlaces de larga distancia a través de los principales aeropuertos de conexión. La demanda regional está influenciada por programas estructurados de descarbonización y un énfasis creciente en la integración de combustible de aviación sostenible dentro de las cadenas de suministro aeroportuarias. Las estrategias de adquisición a menudo reflejan la preparación para el cumplimiento y la consistencia de abastecimiento en toda la red. Los proveedores de combustible compiten en la integración de servicios, la cobertura de centros y la disponibilidad de SAF.

Asia Pacífico

Asia Pacífico lideró con 40.8% de los ingresos del mercado en 2025, impulsado por la expansión de las redes de rutas, el aumento de los volúmenes de pasajeros y el amplio crecimiento de la flota en los principales mercados de aviación. El desarrollo de la infraestructura aeroportuaria apoya un mayor rendimiento de combustible y mejora la fiabilidad del suministro a medida que aumenta el tráfico. El fuerte crecimiento en los viajes intra-regionales y la expansión de la actividad de carga refuerzan los volúmenes de elevación en los principales centros. La escala de la región crea una demanda significativa tanto para el combustible convencional como para los programas emergentes de adquisición de SAF.

América Latina

América Latina representó el 3.7% de los ingresos del mercado en 2025, reflejando una participación menor de la actividad de vuelos globales en comparación con América del Norte, Europa y Asia Pacífico. La demanda se concentra en torno a las principales aerolíneas nacionales y los aeropuertos clave que conectan rutas regionales y de largo recorrido. La expansión de la infraestructura y el crecimiento de la capacidad de las aerolíneas apoyan aumentos constantes en la elevación con el tiempo. La adopción de SAF está emergiendo a través de programas piloto e iniciativas de suministro temprano, pero sigue siendo limitada por la disponibilidad y la economía.

Oriente Medio & África

Oriente Medio & África representaron el 7.2% de los ingresos del mercado en 2025, moldeados por el papel de Oriente Medio como una región global de centros de largo recorrido y la base de aviación comparativamente más pequeña de África. Las operaciones de tránsito de largo recorrido apoyan altos volúmenes de elevación en los principales aeropuertos de conexión y refuerzan la demanda de logística de combustible confiable. La capacidad de refinación y las cadenas de suministro de energía integradas fortalecen la fiabilidad del suministro en los mercados clave. La preparación para SAF se está desarrollando a través de programas centrados en centros y un creciente énfasis en vías de combustible de menor carbono.

Panorama Competitivo

La competencia en el mercado de combustible de aviación se define por la fiabilidad del suministro, la cobertura de la red aeroportuaria, la disciplina de precios y la capacidad de proporcionar servicios de abastecimiento integrados en múltiples geografías. Los principales proveedores se diferencian a través de contratos a largo plazo con aerolíneas y aeropuertos, inversiones en infraestructura de almacenamiento e hidrantes, y capacidades operativas que aseguran un rendimiento de abastecimiento constante y puntual. El mercado también está viendo un mayor enfoque estratégico en el acceso a SAF, la logística de mezcla y los marcos de trazabilidad que apoyan el cumplimiento y los requisitos de descarbonización corporativa. A medida que el SAF escala, las asociaciones y acuerdos de compra cada vez más moldean la posición competitiva en los centros clave.

La Corporación Exxon Mobil está posicionada como un proveedor de energía diversificado con capacidades que abarcan refinación, distribución y contratación de suministro de combustible a gran escala que apoya la entrega consistente de combustible de aviación. La escala de la compañía apoya el compromiso estructurado de adquisición con clientes de aerolíneas y aeropuertos que buscan fiabilidad a largo plazo. El énfasis estratégico se coloca cada vez más en la preparación para especificaciones de combustible en evolución y vías de aviación de menor carbono, apoyado por la colaboración a lo largo de las cadenas de suministro. Este enfoque alinea el rendimiento operativo con los requisitos emergentes de adquisición vinculados a la sostenibilidad en el abastecimiento de combustible de aviación.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre las principales empresas, incluyendo:

- Exxon Mobil Corporation

- Chevron Corporation

- BP p.l.c. / Air bp

- Shell plc

- TotalEnergies SE

- Indian Oil Corporation Limited

- Bharat Petroleum Corporation Limited

- Abu Dhabi National Oil Company (ADNOC)

- Viva Energy Group

- Avfuel

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En marzo de 2026, Axens y Airbus firmaron un memorando de entendimiento para fortalecer la cooperación en el desarrollo y despliegue de combustible de aviación sostenible, con el enfoque de la asociación en ayudar a escalar soluciones SAF para el sector de la aviación.

- En septiembre de 2025, Lootah Biofuels anunció el lanzamiento de Combustible de Aviación Sostenible en el mercado de los EAU, convirtiéndose en uno de los primeros proveedores locales y marcando un notable lanzamiento de nuevo producto en el espacio de combustible de aviación regional.

- En febrero de 2025, Boeing y Hindustan Petroleum Corporation Limited (HPCL) unieron fuerzas para avanzar en el desarrollo de combustible de aviación sostenible en India, destacando la colaboración a lo largo de la cadena de valor aeroespacial y energética.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 203672.2 millones |

| Pronóstico de ingresos en 2032 |

USD 351327.07 millones para 2032 |

| Tasa de crecimiento (CAGR) |

8.1% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026-2032 |

| Unidades cuantitativas |

Millones de USD |

| Segmentos cubiertos |

Por Perspectiva de Tipo de Combustible: Combustible de Aviación Convencional, Combustible de Aviación Sostenible (SAF); Por Perspectiva de Producto / Categoría de Combustible: Combustible para Jets / Combustible de Turbina de Aviación (ATF), Gasolina de Aviación (Avgas), Biocombustible de Aviación / Combustible Bio-Jet; Por Perspectiva de Subtipo de Combustible: Jet A, Jet A-1, Jet B, Avgas, Combustible de Aviación Sostenible; Por Perspectiva de Aeronave / Plataforma: Aeronaves de Ala Fija, Aeronaves de Ala Rotatoria / Aeronaves de Rotor, Vehículos Aéreos No Tripulados (UAVs), Otros; Por Perspectiva de Aplicación: Transporte de Carga, Vuelos de Pasajeros, Servicios Chárter; Por Perspectiva de Usuario Final / Uso Final: Aerolíneas Comerciales, Operadores No Programados / Aviación Privada, Gobierno / Militar, Otros** |

| Alcance regional |

América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

Exxon Mobil Corporation; Chevron Corporation; BP p.l.c. / Air bp; Shell plc; TotalEnergies SE; Indian Oil Corporation Limited; Bharat Petroleum Corporation Limited; Abu Dhabi National Oil Company (ADNOC); Viva Energy Group; Avfuel |

| Número de páginas |

340 |

Segmentación

Por Tipo de Combustible

- Combustible de Aviación Convencional

- Combustible de Aviación Sostenible (SAF)

Por Producto / Categoría de Combustible

- Combustible Jet / Combustible de Turbina de Aviación (ATF)

- Gasolina de Aviación (Avgas)

- Biocombustible de Aviación / Bio-Combustible Jet

Por Subtipo de Combustible

- Jet A

- Jet A-1

- Jet B

- Avgas

- Combustible de Aviación Sostenible

Por Aeronave / Plataforma

- Aeronaves de Ala Fija

- Aeronaves de Ala Rotatoria / Aeronaves de Rotor

- Vehículos Aéreos No Tripulados (UAVs)

- Otros

Por Aplicación

- Transporte de Carga

- Vuelos de Pasajeros

- Servicios Chárter

Por Usuario Final / Uso Final

- Aerolíneas Comerciales

- Operadores No Regularizados / Aviación Privada

- Gobierno / Militar

- Otros

Por Región

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África