Visión General del Mercado

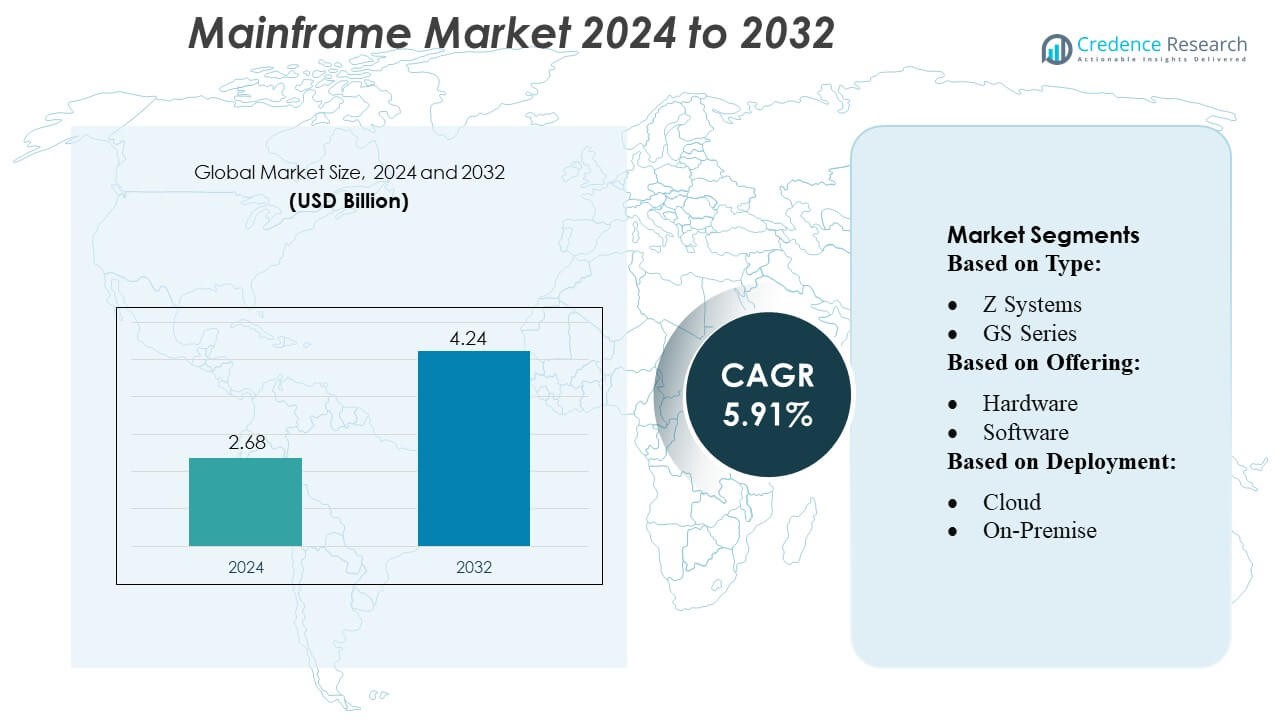

El tamaño del mercado de mainframes fue valorado en USD 2.68 mil millones en 2024 y se anticipa que alcanzará los USD 4.24 mil millones para 2032, con un CAGR del 5.91% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Mainframes 2024 |

USD 2.68 Mil Millones |

| Mercado de Mainframes, CAGR |

5.91% |

| Tamaño del Mercado de Mainframes 2032 |

USD 4.24 Mil Millones |

El mercado de mainframes está conformado por una mezcla diversa de empresas establecidas que aprovechan sus carteras tecnológicas, experiencia en consultoría y ofertas de servicios gestionados para competir en modernización, integración y rendimiento. Estas empresas se esfuerzan por ofrecer entornos híbridos de mainframe-nube, operaciones automatizadas y plataformas de transacciones seguras para satisfacer las demandas empresariales. Con una creciente demanda de infraestructura escalable, confiable y conforme, los proveedores se centran en innovaciones en automatización de cargas de trabajo, marcos de integración y servicios de modernización. Mientras tanto, la región que lidera este mercado es América del Norte, que poseía aproximadamente el 41% de la cuota del mercado global de mainframes en 2024, debido a la adopción extensiva en sectores como finanzas, gobierno, salud y grandes empresas que requieren computación crítica para misiones.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado global de mainframes alcanzó los USD 2.68 mil millones en 2024 y se proyecta que crecerá a USD 4.24 mil millones para 2032, reflejando un CAGR del 5.91%, respaldado por la demanda sostenida de las empresas por infraestructura de computación de alto rendimiento, segura y escalable en operaciones críticas para misiones.

- Las iniciativas de modernización siguen siendo el principal catalizador de crecimiento, con las empresas cada vez más en transición de arquitecturas heredadas a ecosistemas híbridos de mainframe-nube. Este cambio está acelerando la inversión en automatización de cargas de trabajo, marcos de integración avanzados y servicios gestionados, permitiendo una mejor agilidad y eficiencia operativa.

- Las principales tendencias del mercado incluyen el aumento de la adopción de operaciones automatizadas, la implementación de marcos de ciberseguridad reforzados para proteger cargas de trabajo críticas para misiones, y la expansión de la modernización como servicio. Las grandes empresas continúan impulsando la demanda mientras mantienen la cuota de mercado dominante, respaldadas por sus entornos complejos y de alta transacción.

- El panorama competitivo se caracteriza por proveedores establecidos que mejoran sus capacidades de consultoría, optimización de rendimiento e integración híbrida. Sin embargo, el crecimiento se ve atenuado por los altos costos de modernización, procesos de migración complejos y una creciente escasez de profesionales capacitados en mainframes, lo que desafía la escalabilidad.

- América del Norte representó aproximadamente el 41% del mercado global en 2024, impulsada por una fuerte adopción en los sectores de BFSI, gobierno y salud. Las grandes empresas mantuvieron su liderazgo en el segmento de usuarios finales, influenciadas por estrictas necesidades de cumplimiento, procesamiento intensivo de transacciones y dependencia de sistemas resilientes de alta disponibilidad.

Análisis de Segmentación del Mercado:

Por Tipo

Z Systems lidera el mercado con la mayor participación, manteniendo alrededor de dos tercios del segmento gracias a su alto rendimiento, fuerte seguridad y capacidad para manejar cargas de trabajo de transacciones pesadas en banca y gobierno. La Serie GS sigue como el siguiente subsegmento importante, respaldada por la demanda de industrias que buscan sistemas confiables pero rentables. Otros Tipos representan una porción menor del mercado, sirviendo principalmente a aplicaciones de nicho. El dominio de Z Systems se debe a actualizaciones continuas, características de optimización de carga de trabajo y preferencia empresarial por una computación estable y crítica para la misión.

- Por ejemplo, la plataforma IBM Z, a menudo adoptada por Capgemini en proyectos de modernización, puede soportar más de 12 mil millones de transacciones encriptadas por día en un solo sistema, permitiendo a los grandes bancos gestionar grandes cargas diarias de manera confiable.

Por Oferta

El hardware sigue siendo la oferta dominante, contribuyendo con casi la mitad del mercado a medida que las organizaciones continúan renovando y expandiendo su infraestructura de mainframe. La necesidad de mejoras avanzadas en procesamiento, almacenamiento y seguridad mantiene fuerte la demanda de hardware. Los servicios forman el siguiente subsegmento importante y están expandiéndose rápidamente, respaldados por proyectos de modernización, necesidades de integración de sistemas y externalización de la gestión de mainframe. El software también juega un papel clave al permitir la automatización de cargas de trabajo, actualizaciones de seguridad e integración en la nube, aunque tiene una participación menor en comparación con el hardware.

- Por ejemplo, Infosys ha lanzado el Infosys Modernization Suite (parte de su portafolio Cobalt), que comprende más de 40 servicios de modernización distintos en cargas de trabajo de mainframe, nube, base de datos y aplicaciones.

Por Despliegue

El despliegue en las instalaciones tiene la participación dominante, representando más del 70% del segmento, ya que las empresas priorizan el control total sobre los datos, el cumplimiento y la seguridad. Este modelo sigue siendo esencial para los servicios financieros, agencias del sector público y operadores de telecomunicaciones que manejan transacciones sensibles y de alto volumen. El despliegue híbrido está creciendo rápidamente a medida que las organizaciones integran mainframes con plataformas en la nube para mejorar la escalabilidad y modernización. El despliegue solo en la nube representa el subsegmento más pequeño pero continúa expandiéndose a medida que las empresas adoptan modelos de consumo flexibles y trasladan cargas de trabajo seleccionadas fuera del sitio.

Principales Impulsores de Crecimiento

- Aumento de la Demanda de Procesamiento de Transacciones de Alto Volumen

El mercado de mainframes continúa expandiéndose a medida que las empresas dependen cada vez más de plataformas que soportan el procesamiento de transacciones de alto volumen y baja latencia. Bancos, aseguradoras, minoristas y agencias gubernamentales manejan millones de transacciones diarias que requieren una fiabilidad, rendimiento y tiempo de actividad incomparables. Los mainframes ofrecen un rendimiento consistente con tasas de respuesta de menos de un segundo y tiempo de inactividad casi nulo, permitiendo operaciones críticas para la misión. El crecimiento de la banca digital, los pagos en línea y la detección de fraudes en tiempo real impulsa aún más la adopción, ya que las organizaciones buscan sistemas capaces de procesar enormes cargas de trabajo de manera segura mientras mantienen estrictos requisitos regulatorios y operativos.

- Por ejemplo, el IBM z17, anunciado en 2025, funciona con el nuevo procesador Telum II, que soporta más de 450 mil millones de operaciones de inferencia de IA por día con un tiempo de respuesta de 1 milisegundo.

- Expansión de TI Híbrida e Iniciativas de Modernización

La adopción de TI híbrida está acelerando la demanda de mainframes a medida que las empresas integran sistemas centrales heredados con entornos nativos de la nube. Las organizaciones están modernizando las arquitecturas de aplicaciones a través de APIs, la contenedorización y las canalizaciones de DevOps para mejorar la agilidad sin interrumpir las cargas de trabajo existentes. Las ofertas de Mainframe como Servicio permiten a las empresas escalar la capacidad de cómputo bajo demanda y reducir los costos operativos. Estas estrategias de modernización ayudan a las empresas a desbloquear valor adicional de las inversiones en mainframes de larga data, permitiendo una interoperabilidad sin problemas con plataformas de nube pública mientras se preservan los beneficios de rendimiento, auditabilidad y seguridad inherentes a la infraestructura de mainframe.

- Por ejemplo, TCS, esta solución potenciada por IA puede reducir los costos de modernización en más del 70% y ofrecer resultados de modernización de aplicaciones el doble de rápido que los enfoques tradicionales de conversión manual.

- Enfoque Creciente en Seguridad Avanzada y Cumplimiento

Los crecientes riesgos de ciberseguridad y mandatos de cumplimiento más estrictos están fortaleciendo el papel de los mainframes en las estrategias de TI empresarial. Los mainframes proporcionan cifrado de hardware incorporado, multi-tenencia segura, gobernanza centralizada y capacidades de auditoría automatizada que cumplen con los estándares regulatorios en sectores como BFSI, salud y gobierno. Su arquitectura minimiza la exposición a amenazas externas y el acceso no autorizado, ofreciendo un entorno resiliente para datos sensibles y operaciones de alto riesgo. A medida que los paisajes de amenazas se expanden y las regulaciones de protección de datos se intensifican a nivel global, las organizaciones ven a los mainframes como plataformas esenciales para proteger activos digitales críticos.

Tendencias y Oportunidades Clave

1. Integración de IA, Automatización y AIOps

La automatización impulsada por IA está transformando las operaciones de mainframe a medida que las empresas despliegan AIOps para mantenimiento predictivo, detección de anomalías, optimización de cargas de trabajo y asignación inteligente de recursos. Estas capacidades reducen la intervención manual, mejoran la disponibilidad y mejoran la eficiencia operativa. Los proveedores integran cada vez más aceleradores de IA en chip y herramientas basadas en aprendizaje automático para optimizar el rendimiento y mejorar el procesamiento en tiempo real. La oportunidad radica en aprovechar los mainframes como centros de análisis centralizados que manejan conjuntos de datos a gran escala, permitiendo a las empresas integrar IA en flujos de trabajo críticos sin comprometer la velocidad, seguridad o fiabilidad.

- Por ejemplo, DXC también afirma completar 47,000 migraciones de cargas de trabajo a la nube anualmente, aprovechando la IA y la automatización para acelerar y mitigar los riesgos de las transiciones desde entornos de mainframe heredados.

2. Creciente Adopción de Mainframe como Servicio (MFaaS)

MFaaS está emergiendo como una oportunidad estratégica a medida que las organizaciones buscan reducir el gasto de capital mientras mantienen las capacidades de mainframe. Los modelos de consumo basados en la nube permiten a las empresas acceder a poder de cómputo escalable, actualizaciones automatizadas y servicios gestionados sin invertir en la propiedad de hardware. Este cambio apoya la modernización, acelera el despliegue y simplifica el mantenimiento para organizaciones con experiencia interna limitada. Los proveedores de MFaaS también ofrecen servicios avanzados de monitoreo, seguridad e integración de sistemas, haciendo que el modelo sea atractivo para sectores con cargas de trabajo fluctuantes o demandas de cómputo impulsadas por regulaciones.

- Por ejemplo, HCL gestiona más de 710,000 MIPS (Millones de Instrucciones por Segundo) en su infraestructura global de entrega de mainframes.

3. Modernización Impulsada por API e Integración de Código Abierto

La modernización impulsada por API está permitiendo que los mainframes se integren sin problemas con herramientas de código abierto, microservicios y aplicaciones nativas de la nube. Las empresas están adoptando cada vez más APIs RESTful, distribuciones de Linux y marcos abiertos para modernizar aplicaciones heredadas mientras retienen capacidades de procesamiento central. Esta tendencia abre oportunidades para el desarrollo de aplicaciones híbridas, ciclos de innovación más rápidos y mejor accesibilidad a los datos. Las empresas pueden extender cargas de trabajo tradicionales a ecosistemas digitales sin reescribir plataformas completas, reduciendo riesgos y costos de modernización mientras mejoran la flexibilidad operativa.

Desafíos Clave

1. Escasez de Habilidades en Mainframes y Envejecimiento de la Fuerza Laboral

Un desafío significativo que enfrenta el mercado de mainframes es la reducción del grupo de profesionales capacitados. Muchos ingenieros experimentados en COBOL, z/OS y sistemas de mainframe están cerca de la jubilación, mientras que los profesionales de TI más jóvenes se inclinan hacia tecnologías nativas de la nube y de código abierto. Esta brecha de talento complica los esfuerzos de mantenimiento, modernización e innovación. Las organizaciones luchan por reclutar y capacitar nuevo talento capaz de gestionar tanto aplicaciones heredadas como marcos de integración modernos, aumentando los riesgos operativos y ralentizando las iniciativas de transformación digital que dependen de la infraestructura de mainframes.

2. Altos Costos de Modernización y Complejidad de Integración

A pesar de sus ventajas, los mainframes a menudo requieren una inversión sustancial para actualizaciones, modernización de aplicaciones e integración con ecosistemas en la nube. Migrar código heredado, reestructurar sistemas y alinear cargas de trabajo de mainframe con plataformas digitales puede ser un proceso largo y costoso. La complejidad aumenta cuando las empresas gestionan entornos heterogéneos o dependen de aplicaciones personalizadas de décadas de antigüedad. Además, los esfuerzos de modernización pueden interrumpir operaciones críticas si no se gestionan cuidadosamente. Estos desafíos crean barreras para organizaciones con presupuestos limitados o recursos técnicos restringidos, ralentizando el ritmo de transformación.

Análisis Regional

América del Norte

América del Norte posee la mayor participación del mercado de mainframes, con alrededor del 40%. La región lidera debido a la fuerte adopción en banca, gobierno, seguros y salud, donde el procesamiento de transacciones de alto volumen y el cumplimiento estricto son críticos. Muchas empresas continúan actualizando sistemas existentes e integrando mainframes con entornos en la nube, apoyando un crecimiento constante. Grandes proveedores de tecnología e infraestructura de TI avanzada también fortalecen la posición de la región. A medida que los pagos digitales y las aplicaciones intensivas en datos se expanden, las organizaciones dependen cada vez más de los mainframes por su eficiencia, seguridad y fiabilidad, manteniendo a América del Norte como el mercado regional dominante.

Asia-Pacífico

Asia-Pacífico representa aproximadamente el 30% del mercado global de mainframes y es la región de más rápido crecimiento. La rápida digitalización en países como China, India y Japón impulsa una mayor adopción en los sectores bancario, de telecomunicaciones y gubernamental. Las empresas dependen de los mainframes para gestionar cargas de transacciones crecientes, servicios digitales y plataformas de servicios ciudadanos a gran escala. Las crecientes inversiones en modernización de TI e integración de mainframes en la nube fortalecen aún más la demanda. A medida que las economías se expanden y las transacciones digitales se aceleran, se espera que APAC gane cuota de mercado adicional y continúe superando a otras regiones en tasa de crecimiento.

Europa

Europa posee una participación estimada del 20–25% del mercado de mainframes, respaldada por una fuerte adopción en servicios financieros, administración pública y manufactura. Las estrictas regulaciones de protección de datos y los altos requisitos de seguridad alientan a las empresas a mantener o actualizar los entornos de mainframe. Muchas organizaciones continúan modernizando sistemas heredados al agregar APIs, herramientas de automatización y capacidades de nube híbrida. Aunque el crecimiento general es constante en lugar de rápido, Europa sigue siendo una región clave debido a la inversión constante en procesamiento seguro de datos y la dependencia a largo plazo de la infraestructura de mainframe para operaciones críticas.

América Latina

América Latina representa alrededor del 5–6% del mercado global de mainframes. La adopción está impulsada principalmente por grandes bancos, proveedores de telecomunicaciones e instituciones gubernamentales en países como Brasil y México. Estos sectores dependen de los mainframes para manejar la creciente demanda de servicios digitales y el aumento de volúmenes de transacciones. Aunque el ritmo de transformación digital de la región es más lento que en América del Norte o APAC, la inversión constante en TI y las iniciativas de modernización continúan apoyando el crecimiento del mercado. La infraestructura heredada limitada y las restricciones presupuestarias mantienen la participación regional modesta, pero la demanda está aumentando gradualmente.

Oriente Medio y África (MEA)

Oriente Medio y África representan alrededor del 4–5% del mercado global de mainframes. El crecimiento está influenciado por programas de digitalización gubernamentales, crecientes necesidades de ciberseguridad y mayor inversión en sistemas bancarios y de telecomunicaciones. Los países del Golfo, en particular, están expandiendo la capacidad de centros de datos seguros y adoptando mainframes para el procesamiento de alto volumen. Aunque la adopción general sigue siendo limitada debido a diferencias económicas e infraestructurales en la región, la modernización continua y los requisitos regulatorios apoyan la expansión gradual del mercado. MEA sigue siendo un segmento pequeño pero en desarrollo constante en el panorama global de mainframes.

Segmentaciones del Mercado:

Por Tipo:

Por Oferta:

Por Implementación:

- Nube

- En las instalaciones

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de mainframes presenta un panorama altamente competitivo conformado por líderes en tecnología y proveedores de servicios como Capgemini, Infosys Limited, Wipro, IBM Corporation, TATA Consultancy Services Limited, DXC Technology Company, HCL Technologies Limited, Amazon Web Services, Inc., Accenture y Open Text Corporation. El mercado de mainframes se define por una combinación de proveedores de hardware, vendedores de software y empresas de servicios de TI que se centran en la modernización, integración y optimización avanzada de cargas de trabajo. La competencia se intensifica a medida que las empresas adoptan estrategias de TI híbridas, lo que requiere que los proveedores ofrezcan soluciones de mainframe seguras, escalables y compatibles con la nube. Las empresas se diferencian a través de la automatización impulsada por IA, características mejoradas de ciberseguridad y herramientas que agilizan la modernización de aplicaciones sin interrumpir las operaciones críticas. Los proveedores de servicios también enfatizan la experiencia en consultoría, marcos de migración y servicios gestionados para apoyar a los clientes en la transición de entornos heredados a arquitecturas más ágiles. En general, la innovación, las capacidades de soporte a largo plazo y la eficiencia en la modernización siguen siendo los principales impulsores competitivos en el mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Capgemini

- Infosys Limited

- Wipro

- IBM Corporation

- TATA Consultancy Services Limited

- DXC Technology Company

- HCL Technologies Limited

- Amazon Web Services, Inc.

- Accenture

- Open Text Corporation

Desarrollos Recientes

- En abril de 2025, el mainframe z17 de IBM mejora la TI empresarial al integrar IA en operaciones críticas con análisis en tiempo real, inferencia de alta velocidad e innovación segura. Integra infraestructura de IA acelerada, como el procesador Telum II y varias herramientas como watsonx Code Assistant for Z y Test Accelerator for Z para aumentar la productividad de los desarrolladores, simplificar la modernización y apoyar la IA generativa en entornos de mainframe.

- En marzo de 2025, Kyndryl y Google Cloud ampliaron su asociación. Utilizaron los modelos Gemini de Google para la modernización de mainframes. Kyndryl utiliza IA generativa para ayudar a los clientes a evaluar, modernizar y migrar sus aplicaciones y datos de mainframe a la nube.

- En marzo de 2024, NTT DATA fue nombrada Líder en dos informes IDC MarketScape por sus servicios de modernización de aplicaciones en las plataformas AWS y Microsoft Azure. La empresa fue reconocida por su capacidad para ofrecer valor a los clientes que modernizan aplicaciones para entornos de nube pública y privada.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Oferta, Implementación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado de mainframes seguirá creciendo a medida que las empresas dependan del procesamiento de transacciones críticas de alto volumen.

- La integración de nube híbrida se acelerará, permitiendo una conectividad fluida entre sistemas heredados y aplicaciones modernas.

- La IA y la automatización jugarán un papel más importante en la optimización de las operaciones de mainframe y la reducción de cargas de trabajo manuales.

- Las iniciativas de modernización se intensificarán a medida que las organizaciones actualicen aplicaciones heredadas utilizando APIs, contenedores y prácticas DevOps.

- Las mejoras de seguridad seguirán siendo una prioridad a medida que aumenten las amenazas cibernéticas y se endurezcan los requisitos regulatorios.

- La adopción de Mainframe como Servicio aumentará a medida que las empresas busquen modelos de consumo escalables, flexibles y rentables.

- La demanda de los sectores bancario, gubernamental y de telecomunicaciones se mantendrá fuerte debido a la continua dependencia de sistemas centrales confiables.

- La escasez de habilidades influirá en las estrategias de los proveedores, lo que provocará más programas de capacitación y herramientas de desarrollo de bajo código.

- Las tecnologías de mainframe eficientes en energía y optimizadas para el rendimiento ganarán importancia a medida que se expandan los objetivos de sostenibilidad.

- El panorama competitivo evolucionará a medida que los proveedores fortalezcan asociaciones, herramientas de integración y servicios de modernización.