Aperçu du Marché

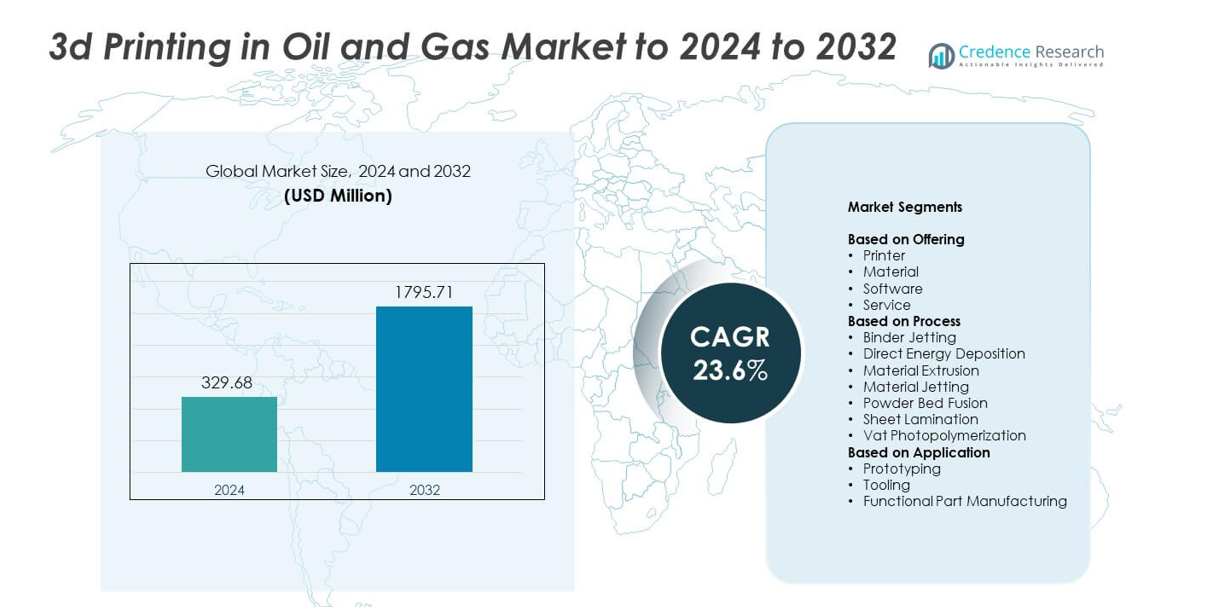

La taille du marché de l’impression 3D dans le secteur pétrolier et gazier était évaluée à 329,68 millions USD en 2024 et devrait atteindre 1795,71 millions USD d’ici 2032, avec un TCAC de 23,6% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Impression 3D dans le Pétrole et le Gaz 2024 |

329,68 millions USD |

| Marché de l’Impression 3D dans le Pétrole et le Gaz, TCAC |

23,6% |

| Taille du Marché de l’Impression 3D dans le Pétrole et le Gaz 2032 |

1795,71 millions USD |

Le marché de l’impression 3D dans le secteur pétrolier et gazier est façonné par des acteurs clés tels que Proto Labs, Inc., Voxeljet AG, Stratasys Ltd., Materialise NV, Optomec Inc., Envisiontec GmbH, The Exone Company, Arcam Group, 3D Systems Corporation, et SLM Solutions Group AG. Ces entreprises favorisent l’adoption grâce à des systèmes d’impression métallique avancés, des logiciels de conception améliorés et des capacités de service renforcées adaptées aux environnements exigeants des champs pétrolifères. L’Amérique du Nord a dominé le marché en 2024 avec environ 38% de part, soutenue par une infrastructure technologique solide et un investissement accru dans la fabrication numérique. L’Europe a suivi avec près de 27% de part, stimulée par le développement offshore et l’innovation industrielle rapide.

Aperçus du Marché

- Le marché de l’impression 3D dans le secteur pétrolier et gazier était évalué à 329,68 millions USD en 2024 et devrait atteindre 1795,71 millions USD d’ici 2032, avec une croissance à un TCAC de 23,6%.

- La demande augmente à mesure que les opérateurs utilisent la fabrication additive pour réduire les délais de livraison et accélérer le prototypage, les imprimantes représentant environ 46% de part grâce à une utilisation intensive dans la conception d’outils et la maintenance sur le terrain.

- La fusion sur lit de poudre reste une tendance majeure avec près de 39% de part car elle soutient des pièces métalliques à haute résistance pour les opérations de forage et de raffinage.

- La concurrence s’intensifie à mesure que les principaux acteurs investissent dans des matériaux métalliques plus solides et des systèmes d’impression avancés pour améliorer la précision, la durabilité et les capacités de production sur site.

- L’Amérique du Nord a dominé avec environ 38% de part en 2024, suivie par l’Europe avec près de 27%, tandis que le prototypage a dominé les applications avec environ 48% de part alors que les entreprises ont accéléré les cycles de conception et réduit les temps d’arrêt dans les activités en amont et intermédiaires.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Offre

Les imprimantes ont dominé le marché de l’impression 3D dans le secteur pétrolier et gazier en 2024 avec environ 46% de part. Les opérateurs de champs pétrolifères ont privilégié les imprimantes avancées car elles soutiennent la production rapide de géométries complexes pour les outils de forage, les pièces de pompe et les composants de raffinerie. Les imprimantes aident également à réduire les délais de livraison pour les remplacements lors de la maintenance sur le terrain. Les matériaux et les logiciels ont connu une croissance régulière à mesure que les entreprises ont amélioré les poudres métalliques, les polymères et les plateformes de simulation pour les environnements difficiles. Les offres basées sur les services se sont développées avec la demande croissante pour la fabrication additive externalisée, mais les ventes de matériel sont restées le principal moteur de revenus en raison des mises à niveau continues des capacités des imprimantes industrielles.

- Par exemple, Baker Hughes utilise la fabrication additive pour améliorer et simplifier la chaîne d’approvisionnement et a développé plus de 1 500 numéros de pièces qualifiés.

Par Processus

La fusion sur lit de poudre a dominé le segment des processus en 2024 avec près de 39 % de part. Les entreprises énergétiques ont largement adopté ce processus car il fournit des pièces métalliques à haute résistance nécessaires pour les conditions de champs pétrolifères à haute pression et haute température. La fusion sur lit de poudre prend en charge des canaux internes complexes, ce qui la rend adaptée aux vannes, outils de fond de trou et composants résistants à la chaleur. Le jet de liant et l’extrusion de matériau ont gagné en popularité pour le prototypage à faible coût et rapide, tandis que le dépôt d’énergie directe a progressé dans les applications de réparation. Malgré la croissance dans tous les processus, la fusion sur lit de poudre est restée l’option préférée en raison de sa précision supérieure et de sa compatibilité matérielle.

- Par exemple, TotalEnergies a déployé un waterbushing produit par WAAM sur son puits EIG, un composant contenant la pression d’environ 1,2 mètre de haut et 220 kilogrammes qui a passé plus de 150 tests de qualification avant l’installation en mer en 2021.

Par Application

Le prototypage a dominé le segment des applications en 2024 avec environ 48 % de part. Les entreprises ont utilisé la fabrication additive pour accélérer le développement de produits pour les outils de forage, les équipements de flux et les dispositifs de sécurité. Le prototypage a réduit les cycles de conception et a permis aux ingénieurs de tester des formes complexes avant le déploiement de masse. La fabrication d’outillage et de pièces fonctionnelles a augmenté à mesure que les systèmes additifs métalliques mûrissaient, permettant la production de composants durables pour les plates-formes et les raffineries. La fabrication de pièces fonctionnelles a montré un fort élan, mais le prototypage est resté en tête car il nécessitait un coût inférieur, des itérations plus rapides et soutenait les efforts d’innovation dans les opérations en amont et intermédiaires.

Principaux Moteurs de Croissance

Demande croissante pour le prototypage rapide et la réduction des délais

Le marché croît à mesure que les entreprises énergétiques dépendent de la fabrication additive pour accélérer les cycles de conception et réduire les longues périodes d’attente pour les composants critiques. Le prototypage rapide aide les ingénieurs à tester de nouvelles géométries, à améliorer la performance des pièces et à réduire les retards dans les opérations de forage et de raffinage. Cette demande renforce l’adoption car les opérateurs font face à une pression croissante pour optimiser la maintenance et minimiser les temps d’arrêt. Un délai d’exécution plus rapide soutient également l’innovation dans la conception d’outils, faisant de ce facteur l’un des moteurs de croissance les plus forts sur le marché de l’impression 3D dans le secteur pétrolier et gazier.

- Par exemple, JOME Engineering a remplacé la coulée par l’impression 3D métallique robotisée pour les vannes d’échantillonnage en acier inoxydable, réduisant le temps de production de 60 jours à moins de 48 heures en imprimant un corps de vanne de 20,5 kilogrammes évalué à 5 bars en environ 7,5 heures.

Adoption croissante de composants légers et complexes

Les entreprises pétrolières et gazières utilisent de plus en plus l’impression 3D pour créer des pièces métalliques complexes et légères qui ne peuvent pas être produites par la fabrication conventionnelle. Ces composants améliorent l’efficacité du flux, réduisent les charges d’équipement et augmentent la durabilité dans des environnements d’exploitation difficiles. Le passage à la réduction de poids et à l’ingénierie de précision entraîne une adoption constante dans les activités en amont et intermédiaires. À mesure que les entreprises recherchent une performance améliorée, la capacité à fabriquer des canaux internes complexes et des structures optimisées devient un moteur majeur pour le marché de l’impression 3D dans le secteur pétrolier et gazier.

- Par exemple, Siemens a testé des pales de turbine imprimées en 3D pour sa turbine à gaz SGT-400, faisant tourner les pales à environ 13 000 tours par minute dans des températures de gaz proches de 1 250 degrés Celsius sur une machine de 13 mégawatts tout en validant des canaux de refroidissement internes complexes.

Augmentation de la numérisation et intégration avec des outils de conception avancés

La transformation numérique pousse les opérateurs à intégrer la fabrication additive avec la simulation, les jumeaux numériques et les plateformes de conception automatisées. Cette intégration aide les entreprises à personnaliser les pièces plus rapidement, à optimiser les flux de production et à améliorer la fiabilité opérationnelle. Les outils numériques soutiennent également la maintenance prédictive en permettant une production rapide à la demande de composants de remplacement. Le lien fort entre la stratégie numérique et la fabrication avancée en fait un moteur de croissance clé pour le marché de l’impression 3D dans le secteur pétrolier et gazier.

Tendances et opportunités clés

Expansion des capacités de fabrication additive métallique

Les avancées dans les poudres métalliques, les alliages à haute température et les imprimantes industrielles créent de nouvelles opportunités pour produire des composants robustes utilisés dans les systèmes de forage et les raffineries. Les opérateurs recherchent des pièces plus résistantes et plus résistantes à la corrosion pour gérer des conditions de terrain extrêmes, poussant l’adoption de la fabrication additive métallique en avant. Alors que les chaînes d’approvisionnement se déplacent vers une production localisée, la capacité à fabriquer des composants métalliques lourds près des sites d’exploitation devient une tendance majeure sur le marché de l’impression 3D dans le secteur pétrolier et gazier.

- Par exemple, F3nice a rapporté avoir fourni des matières premières métalliques recyclées pour Equinor, qui a produit 4 000 pièces fabriquées de manière additive à partir de matériaux entièrement recyclés

Utilisation croissante de la fabrication additive pour la réparation et la remise à neuf des pièces

Une tendance croissante implique l’utilisation de la déposition d’énergie directe et de processus similaires pour reconstruire des composants usés plutôt que de les remplacer. Ce changement aide les entreprises à réduire le gaspillage de matériaux, à prolonger la durée de vie des équipements et à réduire les délais d’approvisionnement. La remise à neuf soutient une maintenance rentable dans les champs éloignés où les pièces de rechange sont difficiles à obtenir. L’opportunité de réduire les dépenses opérationnelles tout en améliorant la disponibilité des équipements renforce cette tendance dans le marché de l’impression 3D dans le secteur pétrolier et gazier.

- Par exemple, Kongsberg Ferrotech a intégré la réparation additive sous-marine dans son robot Nautilus IMR, conçu pour reconstruire des structures métalliques endommagées couche par couche sur des pipelines à des profondeurs marines allant jusqu’à 1 500 mètres dans le cadre du programme PETROMAKS 2 de la Norvège.

Croissance des modèles de fabrication distribuée et sur site

Les opérateurs énergétiques explorent de plus en plus des configurations de production décentralisées utilisant des imprimantes industrielles compactes sur ou près des sites de terrain. Ces configurations permettent un accès rapide aux pièces de rechange, une réduction des charges d’inventaire et une amélioration de la résilience face aux perturbations de la chaîne d’approvisionnement. Les plates-formes offshore, les champs désertiques et les pipelines éloignés bénéficient le plus de ce modèle. Alors que l’intérêt pour la production localisée augmente, la fabrication distribuée devient une opportunité importante sur le marché de l’impression 3D dans le secteur pétrolier et gazier.

Défis clés

Coûts élevés des matériaux et des équipements

Les systèmes de fabrication additive, les poudres métalliques spéciales et les alliages à haute température restent coûteux par rapport à l’usinage traditionnel. Ces coûts ralentissent l’adoption parmi les opérateurs ayant des budgets d’investissement limités ou des volumes de production plus faibles. Les exigences de maintenance, de calibration et de post-traitement ajoutent d’autres dépenses aux coûts d’exploitation globaux. Le fardeau financier maintient de nombreuses entreprises prudentes, faisant du coût élevé un défi majeur pour le marché de l’impression 3D dans le secteur pétrolier et gazier.

Cadres de normalisation et de certification limités

Le secteur lutte avec des normes incohérentes et des processus d’approbation lents pour les composants imprimés critiques pour la sécurité. Les opérations pétrolières et gazières nécessitent des tests rigoureux des matériaux, des vérifications de durabilité et une validation réglementaire, ce qui peut retarder le déploiement. Les voies de certification limitées restreignent également l’adoption à grande échelle dans les opérations de forage, de raffinage et de pipeline. Ce manque de normes unifiées reste un défi majeur pour le marché de l’impression 3D dans le secteur pétrolier et gazier et ralentit une utilisation commerciale plus large.

Analyse régionale

Amérique du Nord

L’Amérique du Nord a occupé la position de leader sur le marché de l’impression 3D dans le secteur pétrolier et gazier en 2024 avec environ 38% de part. Une forte adoption est venue des principaux opérateurs aux États-Unis et au Canada qui ont utilisé la fabrication additive pour soutenir le prototypage rapide, l’optimisation des outils de fond de trou et la production localisée de pièces de rechange. La région a bénéficié d’une infrastructure avancée d’impression 3D industrielle et d’une intégration plus profonde des outils d’ingénierie numérique. L’activité croissante dans le schiste, les investissements plus élevés dans l’impression métallique complexe et la forte collaboration entre les entreprises de services pétroliers et les fournisseurs de technologie ont continué à renforcer la domination régionale.

Europe

L’Europe représentait environ 27% de part du marché de l’impression 3D dans le secteur pétrolier et gazier en 2024. La croissance régionale a été soutenue par de fortes capacités de recherche et une adoption précoce des technologies avancées d’impression métallique dans les opérations de la mer du Nord. Les entreprises énergétiques se sont concentrées sur des composants légers et résistants à la corrosion pour les plateformes offshore et les systèmes sous-marins. Des objectifs stricts de durabilité ont également encouragé la production localisée pour réduire les émissions logistiques. Les partenariats entre les fabricants d’équipements, les entreprises d’ingénierie et les spécialistes de la fabrication additive ont aidé à étendre les applications dans le prototypage, l’outillage et la fabrication de pièces fonctionnelles dans les principaux pays producteurs de pétrole de la région.

Asie-Pacifique

L’Asie-Pacifique détenait près de 24% de part du marché de l’impression 3D dans le secteur pétrolier et gazier en 2024. La région a connu une croissance grâce à l’expansion des investissements en amont en Chine, en Inde et en Asie du Sud-Est, où les opérateurs recherchaient un retour plus rapide des pièces et une réduction de la dépendance aux composants importés. L’adoption a augmenté à mesure que les compagnies pétrolières nationales intégraient des systèmes additifs dans les opérations de maintenance et d’outillage. Les améliorations dans la fabrication de poudre métallique et le soutien gouvernemental pour l’impression 3D industrielle ont renforcé l’écosystème. L’augmentation de l’activité d’exploration offshore et la demande accrue pour des outils de forage personnalisés ont également soutenu l’expansion régionale.

Amérique latine

L’Amérique latine a capturé environ 7% de part du marché de l’impression 3D dans le secteur pétrolier et gazier en 2024. La croissance a été stimulée par les efforts de modernisation au Brésil, au Mexique et en Argentine, où les entreprises ont adopté la fabrication additive pour réduire les délais d’équipement et améliorer la maintenance sur le terrain. Les projets offshore au Brésil ont encouragé l’utilisation de l’impression métallique avancée pour des composants à haute résistance. L’adoption est restée plus lente par rapport à des régions plus grandes en raison de limitations budgétaires, mais l’intérêt a augmenté à mesure que les opérateurs reconnaissaient les avantages du prototypage et de la production localisée. L’intégration progressive de la technologie a soutenu un progrès constant du marché.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentaient environ 4% de part du marché de l’impression 3D dans le secteur pétrolier et gazier en 2024. Les compagnies pétrolières nationales dans la région du Golfe ont exploré la fabrication additive pour les pièces de rechange, les outils de forage et les composants à haute température pour soutenir les opérations de raffinerie et en amont. Des pays comme l’Arabie saoudite et les Émirats arabes unis ont investi dans des centres d’impression 3D industrielle pour renforcer la résilience de la chaîne d’approvisionnement. L’adoption en Afrique est restée limitée mais a montré un potentiel dans les champs offshore. Malgré une part plus petite, les initiatives croissantes de transformation numérique ont soutenu la croissance régionale à long terme.

Segmentations du marché :

Par offre

- Imprimante

- Matériel

- Logiciel

- Service

Par processus

- Projection de liant

- Dépôt d’énergie directe

- Extrusion de matériau

- Projection de matériau

- Fusion sur lit de poudre

- Lamination de feuille

- Photopolymérisation en cuve

Par application

- Prototypage

- Outillage

- Fabrication de pièces fonctionnelles

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient et Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché de l’impression 3D dans le secteur pétrolier et gazier comprend des acteurs majeurs tels que Proto Labs, Inc., Voxeljet AG, Stratasys Ltd., Materialise NV, Optomec Inc., Envisiontec GmbH, The Exone Company, Arcam Group, 3D Systems Corporation et SLM Solutions Group AG. Ces entreprises rivalisent en faisant progresser les technologies additives métalliques, en améliorant les logiciels de conception et en élargissant les capacités des imprimantes industrielles adaptées aux conditions difficiles des champs pétrolifères. Leurs stratégies se concentrent sur l’amélioration de la précision, de la résistance des matériaux et de la fiabilité pour répondre aux exigences en amont et en raffinerie. De nombreux acteurs investissent dans la recherche pour soutenir les alliages à haute température et les matériaux résistants à la corrosion. Les partenariats avec des entreprises de services pétroliers et des entrepreneurs en ingénierie aident à élargir l’adoption dans le prototypage, l’outillage et la fabrication de pièces fonctionnelles. Les entreprises renforcent également leurs portefeuilles de services grâce à un support d’impression sur site et à une intégration numérique, visant à réduire les temps d’arrêt et à améliorer l’efficacité opérationnelle pour les opérateurs énergétiques.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Proto Labs, Inc.

- Voxeljet AG

- Stratasys Ltd.

- Materialise NV

- Optomec Inc.

- Envisiontec GmbH

- The Exone Company

- Arcam Group

- 3D Systems Corporation

- SLM Solutions Group AG

Développements Récents

- En 2025, 3D Systems a renforcé sa présence dans le secteur pétrolier et gazier grâce à sa coentreprise NAMI avec Dussur, déployant des solutions avancées d’impression 3D dans le secteur énergétique de l’Arabie Saoudite.

- En 2025, Nikon SLM Solutions a collaboré avec ExxonMobil et des étudiants en ingénierie de LSU, ainsi qu’avec Howco Additive, pour redessiner un composant critique de machinerie en utilisant l’impression 3D métal pour des applications pétrolières et gazières.

- En avril 2025, 3D Systems a annoncé le nouveau module de technologie de numérisation pour ses imprimantes EXT 1070 Titan Pellet et EXT 1270 Titan Pellet.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Offre, Processus, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’Avenir

- Le marché s’élargira à mesure que les opérateurs adopteront la fabrication additive pour une production de pièces plus rapide.

- La demande d’impression métal augmentera en raison du besoin croissant de composants durables et résistants à la chaleur.

- Les modèles de fabrication sur site et distribuée seront plus largement acceptés dans les régions éloignées.

- L’intégration numérique se renforcera à mesure que les entreprises relieront l’impression 3D à la simulation et aux jumeaux numériques.

- L’utilisation du prototypage augmentera à mesure que les entreprises accéléreront les cycles de conception pour les outils de forage et de raffinerie.

- Les applications de réparation et de rénovation croîtront avec de meilleures technologies de dépôt et de reconstruction.

- Les chaînes d’approvisionnement se tourneront vers une production localisée pour réduire les délais et la dépendance aux importations.

- De nouveaux matériaux émergeront pour améliorer la résistance à la corrosion et la performance dans des conditions difficiles.

- La collaboration entre les prestataires de services pétroliers et les entreprises technologiques s’intensifiera.

- Les normes de certification se développeront davantage, permettant une utilisation plus large des pièces fonctionnelles imprimées.