Aperçu du Marché

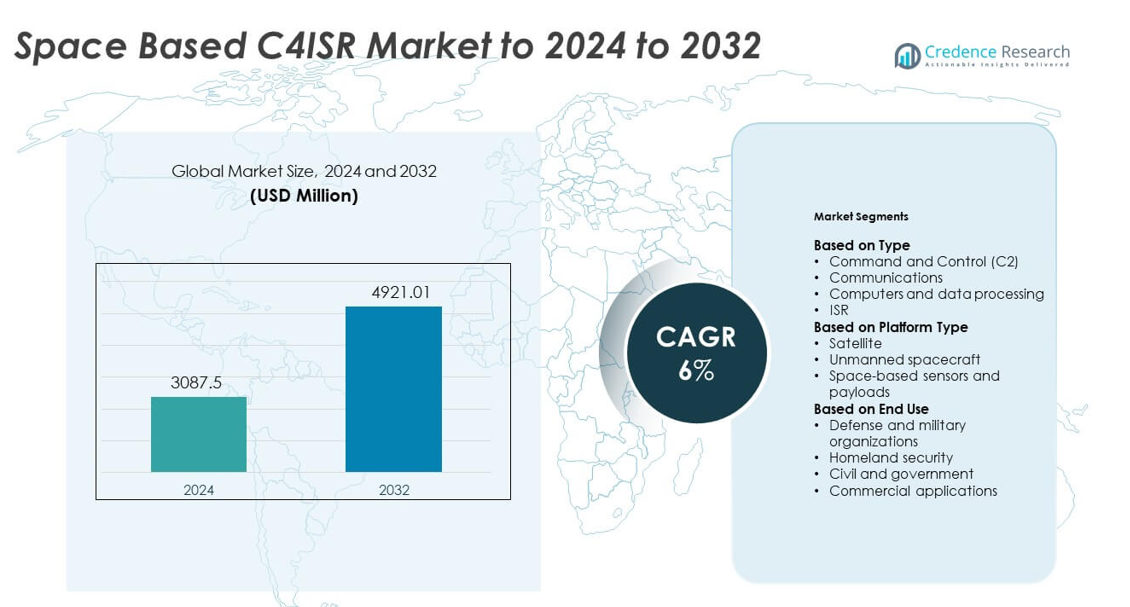

La taille du marché C4ISR basé dans l’espace était évaluée à 3087,5 millions USD en 2024 et devrait atteindre 4921,01 millions USD d’ici 2032, avec un TCAC de 6 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché C4ISR Basé dans l’Espace 2024 |

3087,5 millions USD |

| Marché C4ISR Basé dans l’Espace, TCAC |

6% |

| Taille du Marché C4ISR Basé dans l’Espace 2032 |

4921,01 millions USD |

Le marché C4ISR basé dans l’espace comprend des entreprises majeures telles que Lockheed Martin Corporation, Maxar Technologies Ltd, CACI International Inc., Elbit Systems Ltd, General Dynamics Corporation, Kratos Defense & Security Solutions Inc., Northrop Grumman Corporation, BAE Systems PLC, et The Boeing Company. Ces acteurs stimulent les avancées dans la communication par satellite, les charges utiles ISR, et le traitement sécurisé des données pour les missions de défense. Un investissement fort dans l’analyse assistée par l’IA, les réseaux multi-orbites, et les architectures résilientes soutient leur portée concurrentielle. L’Amérique du Nord est restée la région leader en 2024 avec environ 41 % de part, suivie par l’Europe et l’Asie-Pacifique, qui ont continué à se développer en raison des efforts croissants de modernisation de la défense.

Perspectives du Marché

- Le marché C4ISR basé dans l’espace a atteint 3087,5 millions USD en 2024 et atteindra 4921,01 millions USD d’ici 2032 avec un TCAC de 6 %.

- La croissance est stimulée par la modernisation croissante de la défense, l’expansion du déploiement ISR, et une forte demande pour une communication par satellite sécurisée à travers des opérations multi-domaines.

- Les tendances clés incluent l’expansion rapide des constellations en orbite basse, les analyses assistées par l’IA pour le soutien à la décision en temps réel, et la participation commerciale croissante dans les services d’imagerie et de communication basés dans l’espace.

- Le marché reste compétitif avec des entreprises majeures faisant progresser les charges utiles haute résolution, les liens de communication résilients, et l’intégration multi-orbites tout en faisant face à des contraintes telles que les coûts élevés de déploiement et les risques croissants de sécurité spatiale.

- L’Amérique du Nord a mené avec environ 41 % de part en 2024, suivie par l’Europe à près de 26 % et l’Asie-Pacifique à 22 %, tandis que les satellites détenaient environ 65 % de part en tant que segment de plateforme dominant.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type

Le Commandement et Contrôle C2 a dominé le marché C4ISR basé dans l’espace en 2024 avec environ 38 % de part. La demande a augmenté à mesure que les nations ont étendu la gestion des batailles en temps réel, le suivi des menaces, et la coordination des missions à travers des réseaux spatiaux résilients. Les systèmes C2 ont soutenu des cycles de décision plus rapides et une meilleure connaissance de la situation à travers des opérations multi-domaines. Les communications ont également augmenté car les liaisons par satellite ont permis le transfert de données à haute bande passante pour les missions de défense. L’adoption ISR a augmenté avec une utilisation accrue des charges utiles électro-optiques, infrarouges, et radar. Les ordinateurs et le traitement des données ont progressé en raison de l’utilisation croissante de l’IA dans la détection autonome des menaces et la fusion des données.

- Par exemple, les satellites AEHF de Lockheed Martin prennent en charge des débits de données utilisateur allant jusqu’à 8,2 Mbit/s sur des liaisons protégées, permettant des communications de commandement et de contrôle renforcées pour les forces déployées.

Par Type de Plateforme

Les satellites ont dominé ce segment en 2024 avec près de 65 % de part de marché. La croissance est venue d’un investissement massif dans les constellations LEO qui améliorent la couverture mondiale, les communications sécurisées et la surveillance persistante. Les programmes de défense se sont appuyés sur les satellites pour la navigation, l’alerte aux missiles et la connectivité cryptée. Les capteurs et charges utiles basés dans l’espace se sont développés à mesure que les nations déployaient des systèmes d’imagerie avancés et hyperspectraux. Les engins spatiaux sans pilote ont attiré l’attention en raison des missions de réparation, de maintenance et d’inspection, mais sont restés plus petits en raison d’un déploiement opérationnel limité et de barrières de coûts élevées.

- Par exemple, la constellation améliorée Iridium NEXT d’Iridium déploie 66 satellites interconnectés opérationnels en orbite à environ 780 km d’altitude, offrant une connectivité mondiale à faible latence pour les utilisateurs militaires et gouvernementaux.

Par Utilisation Finale

Les organisations de défense et militaires détenaient la part principale en 2024 avec environ 58 %. L’expansion est venue des tensions géopolitiques croissantes, des programmes de modernisation et de la demande pour des architectures spatiales résilientes qui soutiennent les besoins de commandement, de communication et de surveillance. Les militaires ont utilisé les actifs spatiaux pour améliorer le ciblage de précision, l’alerte aux missiles et le flux d’informations sécurisé. La sécurité intérieure a augmenté avec l’intérêt pour la surveillance des frontières et le soutien à la réponse aux catastrophes. Les utilisateurs civils et gouvernementaux ont appliqué des systèmes C4ISR pour le suivi environnemental et les programmes spatiaux nationaux. Les applications commerciales ont augmenté à mesure que les acteurs privés adoptaient l’analyse par satellite pour les services de communication, d’imagerie et de navigation.

Principaux Moteurs de Croissance

Augmentation des programmes de modernisation de la défense

Les forces militaires mondiales ont élargi leurs investissements dans des réseaux satellitaires avancés, des liaisons de communication sécurisées et des systèmes de surveillance résilients. Les agences de défense ont priorisé l’amélioration des structures de commandement et de contrôle pour soutenir la prise de décision en temps réel à travers les domaines terrestre, aérien, maritime et spatial. Les tensions géopolitiques croissantes ont poussé les pays à améliorer les capacités spatiales pour l’alerte précoce, le suivi des missiles et l’évaluation des menaces. Cette vague de modernisation a renforcé la demande pour des architectures C4ISR de nouvelle génération avec une bande passante plus élevée, un meilleur cryptage et une efficacité de traitement des données accrue dans les opérations critiques.

- Par exemple, le satellite de communications militaires Skynet 6A d’Airbus est prévu pour offrir une capacité trois fois et demie supérieure à celle de la série actuelle Skynet 5 et est programmé pour un lancement en 2026, avec une entrée en service pour le ministère de la Défense du Royaume-Uni prévue en 2027.

Demande croissante pour l’amélioration de l’ISR

Le renseignement, la surveillance et la reconnaissance basés dans l’espace ont gagné en importance alors que les nations recherchaient une couverture persistante, une imagerie supérieure et une surveillance à longue portée. Les capteurs haute résolution, les charges utiles infrarouges et les systèmes radar ont permis une détection plus rapide des menaces potentielles et une meilleure connaissance de la situation. Les planificateurs de défense ont privilégié les outils ISR qui soutiennent la sécurité périmétrique, la connaissance du domaine maritime et la surveillance des frontières. L’intérêt croissant pour les constellations en orbite basse a encore renforcé la fréquence d’imagerie et la fiabilité des données, stimulant un investissement soutenu dans l’infrastructure C4ISR axée sur l’ISR.

- Par exemple, le satellite WorldView-3 de Maxar collecte des images panchromatiques avec une résolution au sol de 31 cm et peut imager jusqu’à environ 680 000 kilomètres carrés par jour, soutenant des tâches de surveillance et de reconnaissance de haute précision.

Adoption rapide de l’IA et des analyses avancées

L’intégration de données par l’IA et la reconnaissance automatique des menaces ont renforcé les résultats opérationnels dans les missions de défense. Les systèmes basés dans l’espace ont généré de grands volumes de données nécessitant un traitement plus rapide et un filtrage intelligent. Les modèles d’apprentissage automatique ont soutenu le suivi des objets, la détection d’anomalies et le routage des communications, réduisant ainsi la charge de travail humaine. Les gouvernements ont accéléré l’intégration de l’IA pour optimiser la planification des missions et améliorer la réactivité en temps réel. La transition vers des systèmes de soutien à la décision autonomes a stimulé la demande à long terme pour l’informatique avancée au sein des plateformes C4ISR.

Tendances clés et opportunités

Expansion des constellations de satellites en orbite basse (LEO)

Les constellations en orbite basse ont créé de fortes opportunités pour des communications plus rapides, une couverture plus large et une latence réduite pour les utilisateurs militaires et commerciaux. Les nations ont investi dans de nouveaux groupes pour soutenir la communication tactique, l’observation de la Terre et la connaissance du domaine spatial. Cette tendance a poussé les fournisseurs à développer des charges utiles plus légères et évolutives fonctionnant dans des architectures distribuées. Un fort accent sur l’intégration multi-orbite a ouvert de nouvelles voies de croissance pour les entreprises offrant des systèmes C4ISR flexibles qui relient les réseaux LEO, MEO et GEO.

- Par exemple, la première génération de la constellation LEO d’Eutelsat OneWeb est prévue pour 648 satellites opérationnels (600 actifs plus 48 en réserve en orbite), et le déploiement final de la constellation initiale a été achevé en mars 2023.

Croissance de la participation commerciale dans les systèmes spatiaux

Les entreprises privées sont entrées dans le paysage C4ISR avec des petits satellites avancés, des analyses d’images et des services de communication. Les partenariats entre les agences de défense et les opérateurs commerciaux ont augmenté à mesure que les gouvernements recherchaient des solutions rentables et à déploiement rapide. Les fournisseurs de données commerciaux ont offert des taux de rafraîchissement d’images améliorés, un traitement basé sur le cloud et des analyses sur mesure pour les missions de défense. Ce changement a ouvert des opportunités pour les technologies à double usage qui soutiennent à la fois les applications stratégiques et civiles.

- Par exemple, Planet Labs exploite une flotte d’environ 200 satellites d’imagerie terrestre, permettant une surveillance quotidienne de l’ensemble de la surface terrestre et fournissant des images et des analyses aux clients de la sécurité et du gouvernement.

Progrès dans les architectures spatiales résilientes et sécurisées

Les systèmes basés dans l’espace ont fait face à des menaces croissantes de brouillage, d’intrusions cybernétiques et de technologies antisatellites. En réponse, les pays ont poursuivi le développement de réseaux renforcés, de liaisons cryptées et d’architectures redondantes pour assurer un soutien ininterrompu aux missions. La croissance des satellites de communication protégés et des outils de connaissance de la situation spatiale a créé une nouvelle demande pour des cadres C4ISR sécurisés. Cette tendance a permis aux fournisseurs d’innover dans les technologies anti-brouillage, le routage sécurisé des signaux et les capacités défensives autonomes.

Défis clés

Coûts élevés de déploiement et de maintenance

La construction de satellites avancés, de capteurs et de charges utiles de communication nécessitait un investissement financier important. Le développement, les services de lancement et la maintenance orbitale ont créé des contraintes budgétaires pour les nations plus petites. Le coût a également augmenté avec la complexité croissante des missions, les mises à niveau fréquentes et le besoin d’architectures plus résilientes. Ces obstacles financiers ont limité l’adoption généralisée et ralenti les efforts de modernisation dans plusieurs régions. Le long cycle de vie des actifs spatiaux a encore compliqué la planification des coûts et la durabilité.

Menaces croissantes à la sécurité spatiale

Les risques croissants liés aux cyberattaques, au brouillage, au spoofing et aux armes antisatellites ont créé de grandes préoccupations pour les opérateurs C4ISR. Les nations ont dû investir dans des capacités défensives pour protéger les réseaux contre les menaces physiques et électroniques. La congestion croissante en orbite a ajouté des dangers de collision et des défis de suivi. Ces facteurs ont accru la vulnérabilité des plateformes de mission et ont exigé des outils de sensibilisation situationnelle plus solides. Assurer la fiabilité du système dans des conditions hostiles est resté un défi central pour les agences de défense mondiales.

Analyse régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché C4ISR basé dans l’espace en 2024 avec environ 41% de part. Des budgets de défense solides et des programmes de modernisation continus ont stimulé la demande pour des communications satellitaires avancées, des plateformes ISR et des réseaux de commandement sécurisés. La région a élargi les déploiements en orbite basse et renforcé les capacités d’alerte antimissile. La croissance est également venue de la collaboration croissante entre les agences gouvernementales et les entreprises spatiales commerciales qui ont accéléré l’innovation dans l’imagerie, l’analyse et le traitement des données. Les préoccupations géopolitiques croissantes et l’investissement dans la connaissance du domaine spatial ont renforcé la position de leader de l’Amérique du Nord.

Europe

L’Europe représentait près de 26% de part en 2024, soutenue par une coopération de défense croissante et des programmes spatiaux souverains. Les pays ont amélioré la surveillance par satellite, le suivi environnemental et les systèmes de communication sécurisés pour améliorer la préparation à la sécurité régionale. La participation croissante à des projets multilatéraux et les investissements dans les charges utiles de nouvelle génération ont augmenté le développement des capacités. Le marché a gagné en dynamisme grâce à l’expansion des fournisseurs d’imagerie commerciale et d’analyse. La modernisation des réseaux de navigation, d’alerte précoce et de protection des frontières a renforcé l’adoption des architectures C4ISR en Europe.

Asie-Pacifique

L’Asie-Pacifique détenait environ 22% de part en 2024 et a enregistré une expansion rapide grâce à l’augmentation des budgets de défense et aux préoccupations de sécurité territoriale. Les nations ont investi massivement dans les satellites ISR, les réseaux de communication et la détection des menaces basées dans l’espace pour renforcer la préparation stratégique. La croissance des capacités de lancement régionales et des programmes spatiaux indigènes a amélioré l’accès à des plateformes satellitaires abordables. L’implication commerciale croissante a soutenu une disponibilité plus large des charges utiles avancées et de l’analyse de données. La modernisation rapide des structures militaires a positionné l’Asie-Pacifique comme une région à forte croissance.

Amérique latine

L’Amérique latine a capturé environ 6% de part en 2024, soutenue par un intérêt croissant pour la communication par satellite, la surveillance des catastrophes et la surveillance des frontières. Les gouvernements ont adopté des outils basés dans l’espace pour améliorer la sécurité nationale et le suivi environnemental. Les limitations budgétaires ont ralenti le déploiement à grande échelle, mais les partenariats avec des agences internationales ont permis l’accès aux services d’imagerie et de communication. La demande croissante pour la surveillance maritime et la protection des ressources a encore soutenu l’adoption. Les nouvelles entreprises commerciales dans les petits satellites ont amélioré l’entrée rentable dans les applications C4ISR.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique détenaient près de 5% de part en 2024, motivés par des besoins de sécurité croissants et des investissements dans les systèmes de surveillance et de communication. Plusieurs pays se sont concentrés sur la surveillance activée par l’espace pour la protection des frontières, la sécurité des infrastructures critiques et la détection des menaces régionales. L’adoption a augmenté grâce à des collaborations avec des agences spatiales mondiales fournissant des données ISR et des services satellitaires. Les programmes de modernisation de la défense dans certains pays du Golfe ont encore stimulé la demande. La fabrication domestique limitée et les coûts d’approvisionnement élevés ont maintenu l’adoption modérée dans les économies en développement.

Segmentations du marché :

Par type

- Commandement et Contrôle (C2)

- Communications

- Ordinateurs et traitement des données

- ISR

Par Type de Plateforme

- Satellite

- Vaisseau spatial sans pilote

- Capteurs et charges utiles basés dans l’espace

Par Utilisation Finale

- Organisations de défense et militaires

- Sécurité intérieure

- Civil et gouvernemental

- Applications commerciales

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché du C4ISR basé dans l’espace est façonné par des entreprises leaders telles que Lockheed Martin Corporation, Maxar Technologies Ltd, CACI International Inc., Elbit Systems Ltd, General Dynamics Corporation, Kratos Defense & Security Solutions Inc., Northrop Grumman Corporation, BAE Systems PLC, et The Boeing Company. L’environnement concurrentiel reflète une forte concentration sur les plateformes satellitaires avancées, les systèmes de communication sécurisés et les charges utiles ISR haute résolution qui soutiennent la modernisation de la défense dans les principales régions. Les participants au marché continuent d’investir dans les analyses pilotées par l’IA, les architectures de réseau résilientes et l’intégration multi-orbite pour améliorer la préparation des missions. Les partenariats avec les agences gouvernementales et les opérateurs spatiaux commerciaux renforcent le développement technologique et accélèrent les cycles de déploiement. La demande croissante pour les constellations en orbite basse, les liaisons cryptées et les systèmes de connaissance du domaine spatial intensifie encore la concurrence. Les entreprises mettent l’accent sur l’innovation dans la miniaturisation des charges utiles, la fusion des données et la flexibilité multi-mission pour étendre leur empreinte mondiale dans l’écosystème de défense spatiale en évolution.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Lockheed Martin Corporation

- Maxar Technologies Ltd

- CACI International Inc.

- Elbit Systems Ltd

- General Dynamics Corporation

- Kratos Defense & Security Solutions Inc.

- Northrop Grumman Corporation

- BAE Systems PLC

- The Boeing Company

Développements récents

- En 2025, Elbit Systems a dévoilé un nouveau système de surveillance persistante à large zone basé sur l’IA appelé Frontier lors de l’exposition DSEI à Londres.

- En 2025, Maxar a remporté 205 millions de dollars de contrats stratégiques au Moyen-Orient et en Afrique pour fournir des tâches directes d’imagerie satellite, des données de terrain 3D et une détection de changement alimentée par l’IA pour les systèmes C5ISR, permettant une surveillance persistante et des opérations multi-domaines.

- En 2022, General Dynamics Mission Systems a obtenu un contrat de sept ans avec Iridium pour le segment terrestre des satellites de la Tranche 1 de la Space Development Agency, soutenant l’infrastructure C4ISR.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, Type de plateforme, Utilisation finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande croissante pour des réseaux satellites avancés renforcera les capacités mondiales de C4ISR.

- Les agences de défense augmenteront leurs investissements dans des systèmes de communication et de surveillance résilients.

- Les constellations en orbite basse soutiendront des flux de données plus rapides et une couverture de mission plus large.

- Les analyses pilotées par l’IA amélioreront la détection des menaces en temps réel et la rapidité de prise de décision.

- La croissance de l’activité spatiale commerciale stimulera les applications C4ISR à double usage.

- Les engins spatiaux autonomes et les charges utiles amélioreront l’efficacité de l’inspection et de la maintenance.

- Les architectures sécurisées évolueront pour contrer le brouillage, les risques cybernétiques et les menaces antisatellites.

- Les charges utiles miniaturisées permettront des lancements de satellites plus fréquents et abordables.

- Les collaborations multinationales en matière de défense accéléreront les programmes partagés de renseignement spatial.

- Les systèmes de connaissance du domaine spatial s’étendront pour suivre la congestion orbitale croissante.