Vue d’ensemble du marché

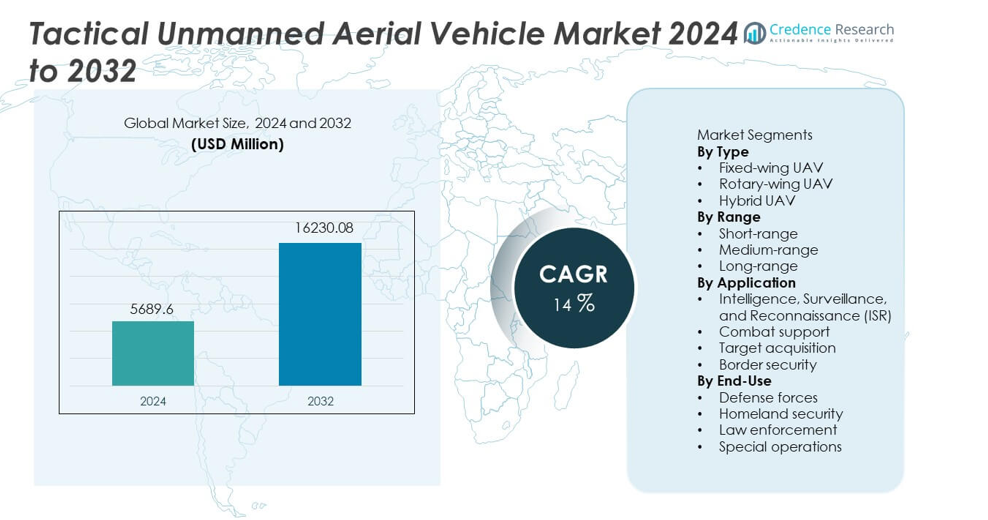

La taille du marché des véhicules aériens sans pilote tactiques était évaluée à 5 689,6 millions USD en 2024 et devrait atteindre 16 230,08 millions USD d’ici 2032, enregistrant un TCAC de 14 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du marché des véhicules aériens sans pilote tactiques 2024 |

5 689,6 millions USD |

| Marché des véhicules aériens sans pilote tactiques, TCAC |

14% |

| Taille du marché des véhicules aériens sans pilote tactiques 2032 |

16 230,08 millions USD |

Les principaux acteurs du marché des véhicules aériens sans pilote tactiques incluent Northrop Grumman Corporation, General Atomics Aeronautical Systems, Elbit Systems, Aerovironment Inc., Textron Systems, Thales Group, Israel Aerospace Industries, Lockheed Martin Corporation, Boeing Defense et Saab AB. Ces entreprises dominent le marché grâce à des technologies avancées de drones, des partenariats de défense solides et une innovation continue dans les charges utiles ISR, la navigation autonome et les capacités de longue endurance. L’Amérique du Nord reste la région dominante avec une part de marché de 38 %, stimulée par des dépenses de défense élevées et des programmes de modernisation de drones à grande échelle. L’Europe et l’Asie-Pacifique suivent avec des investissements significatifs dans la surveillance des frontières, les flottes de drones multi-missions et les programmes de développement indigènes.

Perspectives du marché

- Le marché des véhicules aériens sans pilote tactiques a atteint 5 689,6 millions USD en 2024 et croîtra à un TCAC de 14 % jusqu’en 2032.

- L’accent croissant sur les missions ISR dans la défense stimule l’adoption, les drones à voilure fixe détenant une part de 47 % grâce à leur longue endurance et leur grande capacité de charge utile.

- L’autonomie activée par l’IA, les charges utiles modulaires et les capacités multi-missions façonnent les tendances du marché alors que les armées recherchent des plateformes de drones flexibles et rapidement déployables.

- Les principaux acteurs renforcent leur compétitivité grâce à des capteurs avancés, des systèmes de communication longue portée et des technologies de propulsion améliorées pour la performance des drones tactiques.

- L’Amérique du Nord est en tête avec une part de 38 %, suivie de l’Europe à 27 % et de l’Asie-Pacifique à 26 %, soutenues par une forte modernisation de la défense, des besoins croissants en surveillance des frontières et une augmentation de l’acquisition de drones tactiques pour des opérations critiques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Type

Les drones à voilure fixe dominent ce segment avec une part de 47 %, grâce à leurs capacités de longue endurance, leur plus grande capacité de charge utile et leur adéquation pour les missions de surveillance à longue portée. Les agences de défense préfèrent les systèmes à voilure fixe pour les opérations ISR, la reconnaissance tactique et la surveillance des frontières. Les drones à voilure tournante croissent régulièrement grâce à leur capacité de décollage vertical et leur performance solide dans les environnements urbains ou confinés. Les drones hybrides attirent l’attention car ils combinent endurance et maniabilité, soutenant des rôles multi-missions. La demande croissante pour des plateformes adaptables et l’utilisation croissante de systèmes de vol autonomes renforcent le segment global.

- Par exemple, General Atomics a développé le MQ-9A Reaper avec une endurance de 27 heures. La plateforme supporte une capacité de charge utile de 1 746 kg sur des stations externes et internes. Le système fonctionne à une altitude de 15 240 mètres, soutenant des tâches ISR de longue durée.

Par Portée

Les UAV à longue portée dominent le segment de la portée avec une part de 44 %, soutenue par le besoin croissant de surveillance étendue, de suivi en haute altitude et de missions de renseignement transfrontalières. Leur capacité à couvrir de vastes zones sans ravitaillement fréquent les rend essentiels pour les opérations de défense. Les UAV à portée moyenne voient également une forte adoption car ils soutiennent des missions tactiques nécessitant une endurance et une mobilité modérées. Les UAV à courte portée restent vitaux pour les missions de réponse rapide dans des zones confinées ou urbaines. Le déploiement croissant dans les missions de patrouille, ISR persistante, et la sécurité côtière stimule la demande dans toutes les portées.

- Par exemple, Israel Aerospace Industries a développé le UAV Heron avec une endurance de vol de 45 heures. Le système supporte un rayon de mission dépassant 1 000 kilomètres avec communication par satellite. Le UAV fonctionne à un plafond de service de 10 000 mètres pour une surveillance de vaste zone.

Par Application

Les applications ISR dominent le marché avec une part de 52 %, car les UAV tactiques jouent un rôle critique dans la collecte de renseignements en temps réel, la détection des menaces et la connaissance du champ de bataille. Les forces de défense modernes comptent sur l’ISR basé sur les UAV pour soutenir la planification des missions et la prise de décision. Les applications de soutien au combat se développent avec la demande croissante pour le ciblage de précision, le soutien logistique et les missions de guerre électronique. L’acquisition de cibles gagne en élan alors que les UAV améliorent la précision des frappes et la coordination des missions. Les applications de sécurité des frontières s’étendent en raison de l’accent accru sur la surveillance, la prévention de la contrebande et la surveillance des périmètres.

Moteurs de Croissance Clés

Demande Croissante pour des Capacités ISR Avancées

Les forces de défense mondiales augmentent leurs investissements dans les UAV tactiques pour renforcer les opérations de renseignement, de surveillance et de reconnaissance. Ces systèmes capturent des images haute résolution, suivent les menaces et soutiennent la prise de décision en temps réel dans des environnements complexes. Leur capacité à opérer dans des zones à haut risque sans mettre en danger le personnel améliore la sécurité opérationnelle. Les gouvernements adoptent des UAV à longue endurance pour surveiller les frontières, les côtes et les zones de conflit. L’utilisation croissante d’analyses pilotées par l’IA améliore encore l’efficacité de l’ISR, rendant les UAV essentiels pour les opérations militaires modernes.

- Par exemple, le RQ-4 Global Hawk de Northrop Grumman transporte des capteurs avec une très haute résolution pour une observation détaillée du sol. La plateforme est un système à haute altitude et longue endurance, capable de maintenir un vol pendant bien plus d’une journée à haute altitude, bien au-dessus du trafic aérien commercial typique.

Déploiement Croissant des UAV dans les Rôles de Soutien au Combat

Les UAV tactiques gagnent en popularité en tant que plateformes polyvalentes qui soutiennent les missions de ciblage, de logistique, de guerre électronique et de frappe de précision. La demande croissante pour des systèmes sans pilote dans des environnements contestés stimule l’acquisition de plateformes capables d’opérer avec un risque minimal. Leur capacité à transmettre des données de champ de bataille en temps réel améliore la coordination entre les forces terrestres et les centres de commandement. L’adoption augmente à mesure que les militaires recherchent des alternatives rentables aux avions pilotés pour les missions tactiques. Les avancées dans l’intégration des charges utiles améliorent la flexibilité des missions et élargissent les capacités de combat.

- Par exemple, le Hermes 900 d’Elbit Systems supporte une capacité de charge utile de 350 kilogrammes. Le UAV maintient une endurance de 36 heures avec des suites multi-capteurs et de guerre électronique. La plateforme intègre la désignation laser pour un soutien de ciblage de précision. Ces caractéristiques renforcent les missions de soutien au combat et de coordination des frappes.

Augmentation des Investissements dans la Sécurité Frontalière et Intérieure

Les gouvernements renforcent les opérations de surveillance et de sécurité pour gérer les menaces transfrontalières croissantes, la contrebande et l’infiltration illégale. Les UAV tactiques offrent une surveillance persistante, une couverture de large zone et un déploiement rapide pour les terrains difficiles. Les agences de sécurité intérieure utilisent des UAV pour des missions de patrouille, des interventions d’urgence et la protection des périmètres. Leur capacité à intégrer la vision nocturne, les capteurs thermiques et les systèmes de communication améliore l’efficacité opérationnelle. Ce besoin croissant de conscience situationnelle continue accélère les investissements dans des flottes avancées de UAV.

Tendances Clés & Opportunités

Intégration de l’IA et des Technologies de Vol Autonome

La navigation assistée par IA, la détection d’objets et les systèmes de décision autonome transforment la performance des UAV tactiques. La planification de route automatisée et l’analyse de données en temps réel améliorent la précision des missions et réduisent la charge de travail des opérateurs. La reconnaissance de menaces pilotée par l’IA améliore la conscience situationnelle lors des missions ISR et de combat. Cette tendance ouvre des opportunités pour des plateformes UAV de nouvelle génération qui s’adaptent à des environnements dynamiques, soutiennent les opérations en essaim et fournissent une intelligence prédictive aux centres de commandement.

- Par exemple, Boeing a intégré la gestion de mission autonome dans la plateforme de test MQ-25 Stingray. Le système a exécuté un ravitaillement aérien autonome avec une précision d’engagement de la sonde dans un rayon de 25 centimètres. L’IA embarquée a traité les données des capteurs en moins de 200 millisecondes pour des ajustements de vol.

Expansion des Conceptions de UAV Multi-Missions et Modulaires

Les agences de défense préfèrent les UAV qui soutiennent plusieurs rôles grâce à des charges utiles modulaires, permettant une configuration rapide pour les tâches ISR, d’acquisition de cibles ou de soutien au combat. Cette flexibilité réduit les coûts de flotte et augmente la disponibilité opérationnelle. Les avancées dans les matériaux légers, l’endurance améliorée et les systèmes de propulsion hybrides élargissent encore les capacités de mission. La croissance des opérations interarmées crée de fortes opportunités pour des conceptions de UAV interopérables compatibles avec les plateformes terrestres, aériennes et navales.

- Par exemple, le Skeldar V-200 de SAAB supporte l’intégration de charges utiles modulaires jusqu’à 40 kilogrammes. Le UAV maintient une endurance de 5 heures tout en opérant depuis des ponts navals sans systèmes de lancement. La plateforme supporte des charges utiles ISR, de surveillance électronique et de relais de communication.

Défis Clés

Barrières Réglementaires et d’Intégration de l’Espace Aérien

L’intégration des UAV tactiques dans l’espace aérien militaire et civil contrôlé reste difficile en raison de réglementations strictes et d’exigences de sécurité. Les problèmes liés à l’évitement des collisions, à la fiabilité des communications et aux autorisations de vol retardent le déploiement à grande échelle. La coordination des opérations UAV avec les aéronefs habités nécessite des systèmes avancés de gestion du trafic. Ces barrières ralentissent l’adoption, surtout dans les régions avec des cadres d’aviation en évolution.

Coûts Élevés de Développement, d’Acquisition et de Maintenance

Les UAV avancés nécessitent des investissements significatifs dans les capteurs, les systèmes de communication, les technologies de propulsion et les logiciels autonomes. Les coûts de maintenance augmentent en raison des composants complexes et des exigences de fiabilité critiques pour les missions. Les contraintes budgétaires dans les régions en développement limitent les opportunités d’acquisition. Les mises à jour continues nécessaires pour contrer les menaces émergentes augmentent encore les coûts du cycle de vie. Ces défis financiers affectent les taux d’adoption parmi les forces militaires plus petites.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de 38 %, stimulée par de fortes dépenses de défense, une adoption rapide des systèmes ISR basés sur les UAV et des programmes de modernisation à grande échelle aux États-Unis. La région est à la pointe du développement de plateformes UAV avancées à voilure fixe et hybrides avec une endurance améliorée, des capacités autonomes et des performances en haute altitude. L’utilisation croissante des UAV tactiques dans la sécurité des frontières, la lutte contre le terrorisme et la surveillance côtière renforce la demande. Les investissements gouvernementaux dans les systèmes de mission dotés d’IA et les réseaux de communication améliorés soutiennent davantage la croissance du marché. La collaboration entre les agences de défense et les fabricants d’UAV accélère le déploiement de plateformes tactiques de nouvelle génération dans divers domaines de mission.

Europe

L’Europe représente une part de 27 %, soutenue par une coopération accrue en matière de défense entre les membres de l’UE et de l’OTAN et par des investissements croissants dans les programmes de reconnaissance et de surveillance des frontières. Les pays adoptent des UAV tactiques pour l’ISR, l’acquisition de cibles et la surveillance du champ de bataille afin d’améliorer la connaissance de la situation dans des environnements de menace en évolution. La modernisation militaire en cours en France, en Allemagne et au Royaume-Uni stimule l’acquisition de plateformes UAV modulaires et à longue endurance. Un fort accent sur l’interopérabilité des forces conjointes et la lutte contre le terrorisme favorise également le déploiement des UAV. Les initiatives gouvernementales visant à développer des technologies UAV indigènes renforcent l’expansion du marché régional.

Asie-Pacifique

L’Asie-Pacifique détient une part de 26 %, stimulée par des tensions géopolitiques croissantes, l’expansion des budgets de défense et une modernisation militaire accélérée en Chine, en Inde, au Japon et en Corée du Sud. Les forces régionales adoptent des UAV tactiques pour les missions ISR, la gestion des frontières et les opérations de patrouille maritime. La croissance rapide des programmes de fabrication d’UAV indigènes améliore la disponibilité et l’accessibilité des systèmes avancés. L’utilisation accrue des UAV pour le renseignement et la surveillance en temps réel renforce la préparation opérationnelle. Les investissements dans l’IA, la navigation autonome et les capacités à longue portée stimulent davantage l’adoption généralisée par les agences de défense.

Amérique Latine

L’Amérique Latine capture une part de 5 %, avec des pays déployant des UAV tactiques pour la protection des frontières, les opérations de lutte contre les stupéfiants et les missions de sécurité intérieure. L’adoption augmente à mesure que les gouvernements améliorent la couverture de surveillance dans les zones reculées et les régions côtières. Les limitations budgétaires restreignent les acquisitions à grande échelle, mais certains pays investissent dans des UAV à moyenne portée et à voilure tournante pour l’ISR et le soutien tactique. L’intérêt croissant pour la réponse aux catastrophes assistée par UAV et la surveillance des infrastructures contribue également à une demande stable. Les partenariats avec des fabricants mondiaux d’UAV aident à élargir l’accès aux technologies modernes dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de 4 %, soutenue par une augmentation des dépenses de défense et une adoption accrue des UAV pour la surveillance, la lutte contre le terrorisme et la surveillance des frontières. Les pays du Golfe investissent massivement dans des UAV tactiques de nouvelle génération avec des capteurs avancés et des capacités à longue portée pour renforcer la connaissance de la situation. Les nations africaines adoptent des UAV pour la sécurité périmétrique, les missions anti-braconnage et la reconnaissance, bien que l’acquisition reste limitée par des contraintes budgétaires. L’expansion des conflits régionaux et les besoins croissants en matière de sécurité stimulent le déploiement continu des systèmes ISR basés sur les UAV dans les secteurs militaire et de la sécurité intérieure.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentations du Marché :

Par Type

- UAV à voilure fixe

- UAV à voilure tournante

- UAV hybride

Par Portée

- Courte portée

- Moyenne portée

- Longue portée

Par Application

- Intelligence, Surveillance et Reconnaissance (ISR)

- Soutien au combat

- Acquisition de cibles

- Sécurité des frontières

Par Utilisation Finale

- Forces de défense

- Sécurité intérieure

- Application de la loi

- Opérations spéciales

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des véhicules aériens tactiques sans pilote est façonné par des entreprises leaders telles que Northrop Grumman Corporation, General Atomics Aeronautical Systems, Elbit Systems, Aerovironment Inc., Textron Systems, Thales Group, Israel Aerospace Industries, Lockheed Martin Corporation, Boeing Defense, et Saab AB. Ces acteurs rivalisent en améliorant l’endurance des UAV, en renforçant les capacités de vol autonome et en intégrant des charges utiles ISR haute performance. De nombreuses entreprises se concentrent sur des conceptions modulaires qui soutiennent plusieurs profils de mission, y compris la surveillance, l’acquisition de cibles et le soutien au combat. Les programmes de modernisation de la défense dans le monde entier stimulent une forte demande pour des plateformes UAV de nouvelle génération avec des systèmes de communication améliorés, des analyses activées par l’IA et des liaisons de données sécurisées. Les entreprises renforcent leur présence sur le marché grâce à des contrats gouvernementaux, des partenariats internationaux et des investissements continus en R&D visant à développer des cellules légères, des systèmes de propulsion à longue portée et une intégration avancée des capteurs. Cet environnement concurrentiel alimente l’innovation rapide et accélère le déploiement mondial de solutions UAV tactiques.

Analyse des acteurs clés

Développements récents

- En décembre 2025, Northrop Grumman a dévoilé le projet Talon, un nouveau drone de combat autonome loyal-wingman conçu pour voler avec des chasseurs pilotés. L’entreprise vise à réduire les coûts et à accélérer la construction de drones tactiques.

- En décembre 2025, General Atomics (GA) a présenté des plans pour les avions de combat collaboratifs (CCA) et les mises à niveau du MQ-9, y compris l’évolution des systèmes sans pilote comme les drones CCA et la discussion d’une stratégie pour garantir la pertinence du MQ-9 dans un environnement à haut risque grâce à la ‘protection à distance’ utilisant des capteurs longue portée.

- En novembre 2025, General Atomics a présenté la variante de frappe Gambit 6, élargissant sa famille de drones autonomes modulaires pour les missions air-sol.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Portée, Application, Utilisation finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour les UAV tactiques à longue endurance augmentera à mesure que les missions de défense s’étendront.

- L’autonomie activée par l’IA améliorera la navigation, la détection des menaces et la prise de décision des missions.

- Les plateformes UAV multi-missions gagneront en popularité grâce à la flexibilité des charges utiles modulaires.

- L’adoption des capacités de drones en essaim augmentera pour des opérations coordonnées sur le champ de bataille.

- Les agences de surveillance des frontières continueront d’investir dans des flottes avancées d’UAV ISR.

- Les systèmes de propulsion hybrides amélioreront l’efficacité des vols et la portée opérationnelle.

- Les technologies de communication sécurisée et anti-brouillage deviendront essentielles pour la sécurité des missions.

- Les programmes de développement d’UAV indigènes augmenteront dans les économies émergentes.

- Les UAV tactiques joueront un rôle plus important dans la guerre électronique et l’acquisition de cibles.

Une collaboration accrue entre les agences de défense et les fabricants accélérera le déploiement des UAV de nouvelle génération.