Aperçu du Marché

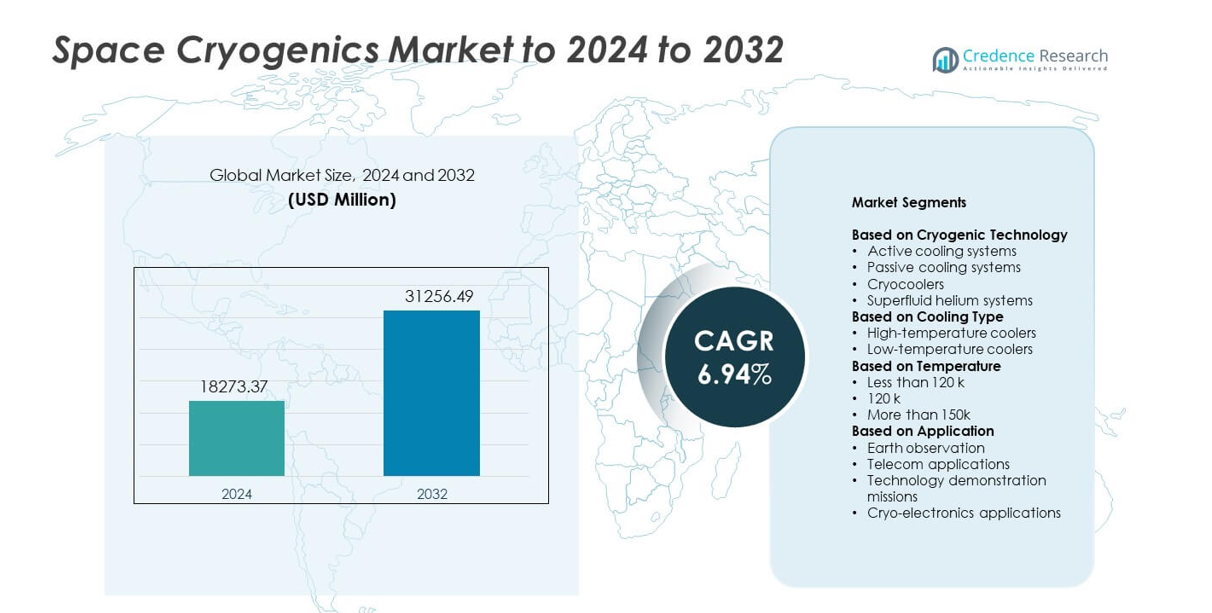

La taille du marché des cryogénies spatiales était évaluée à 18273,37 millions USD en 2024 et devrait atteindre 31256,49 millions USD d’ici 2032, avec un TCAC de 6,94 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Cryogénies Spatiales 2024 |

18273,37 millions USD |

| Marché des Cryogénies Spatiales, TCAC |

6,94 % |

| Taille du Marché des Cryogénies Spatiales 2032 |

31256,49 millions USD |

Les principaux acteurs du marché des cryogénies spatiales incluent Air Liquide, Oxford Instruments, Creare, Bluefors, Absolut System, Chart Industries Inc., Linde, Advanced Cooling Technologies Inc. (ACT), et Northrop Grumman Corporation, tous en concurrence grâce à des technologies cryoréfrigérantes avancées, des systèmes de refroidissement longue durée et des solutions thermiques haute performance pour les missions spatiales. Ces entreprises se concentrent sur l’amélioration de la fiabilité, la réduction des vibrations et le soutien des températures cryogéniques profondes nécessaires pour les satellites scientifiques, de défense et commerciaux. L’Amérique du Nord a dominé le marché en 2024 avec une part de 38 %, stimulée par de forts investissements dans les programmes d’exploration spatiale et de défense. L’Europe a suivi avec 28 %, soutenue par des missions de recherche actives et le développement croissant de la technologie cryogénique.

Perspectives du Marché

- Le marché des cryogénies spatiales a atteint 18273,37 millions USD en 2024 et devrait atteindre 31256,49 millions USD d’ici 2032, avec une croissance à un TCAC de 6,94 %.

- La demande croissante pour des détecteurs haute sensibilité et des missions en espace profond stimule une forte adoption des cryoréfrigérateurs, ceux-ci détenant la plus grande part de segment à environ 58 %.

- Les tendances mettent en évidence des progrès rapides dans les systèmes de refroidissement miniaturisés et à faible consommation d’énergie et l’utilisation croissante de la technologie cryogénique dans la détection quantique et les constellations de satellites commerciaux.

- La concurrence s’intensifie alors que les entreprises leaders avancent des plateformes de refroidissement longue durée et à faible vibration tout en élargissant les partenariats avec les agences spatiales mondiales pour renforcer leur présence sur le marché.

- L’Amérique du Nord a dominé le marché avec une part de 38 % en 2024, suivie par l’Europe à 28 % et l’Asie-Pacifique à 24 %, soutenues par l’expansion des programmes satellitaires et des investissements constants dans les missions scientifiques et de défense.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Technologie Cryogénique

Les cryoréfrigérateurs ont occupé la position dominante en 2024 avec environ 58 % de part. La demande a augmenté en raison de leur forte utilisation dans les capteurs de satellites, les détecteurs infrarouges et les missions spatiales de longue durée. Les cryoréfrigérateurs soutiennent un contrôle thermique stable, de faibles vibrations et une haute fiabilité, ce qui a favorisé leur adoption dans les programmes commerciaux et de défense. Les systèmes de refroidissement actifs ont connu une croissance régulière avec un déploiement croissant dans les missions en espace profond nécessitant une gestion thermique continue. Les systèmes de refroidissement passifs et les unités d’hélium superfluide ont vu une utilisation ciblée dans les charges utiles scientifiques nécessitant des températures ultra-basses pour des mesures de haute précision.

- Par exemple, le cryorefroidisseur MIRI JWST de Northrop Grumman a été développé jusqu’au TRL 7 et fournit une interface de tête froide à distance de 6,2 K pour les modules du plan focal de l’instrument, montrant un refroidissement actif éprouvé dans l’espace pour les détecteurs sensibles du moyen infrarouge.

Par Type de Refroidissement

Les refroidisseurs à basse température ont dominé le marché en 2024 avec près de 64 % de part. La croissance est venue de leur large utilisation dans les charges utiles à haute sensibilité, y compris l’imagerie infrarouge, les capteurs quantiques et les télescopes spatiaux lointains. Les systèmes à basse température soutiennent une opération stable en dessous de 120 K, ce qui améliore la précision des détecteurs et réduit le bruit thermique. Les refroidisseurs à haute température sont restés importants pour les satellites de communication et les capteurs de sensibilité moyenne où un refroidissement modéré est suffisant. L’investissement croissant dans les modules de refroidissement miniaturisés a soutenu la demande à travers les plateformes de petits satellites.

- Par exemple, les cryorefroidisseurs Stirling longue durée de Honeywell fournissent des puissances de refroidissement de 0,5 W à 5 W à 80 K avec des durées de fonctionnement démontrées dépassant 188 000 heures, ce qui répond aux besoins des charges utiles spatiales à basse et haute température sur des missions pluriannuelles.

Par Température

Le segment inférieur à 120 K a dominé en 2024 avec environ 61 % de part. L’adoption a augmenté à mesure que les missions scientifiques avancées, les télescopes spatiaux et les charges utiles de défense nécessitaient des températures cryogéniques profondes pour une sensibilité accrue et un bruit de fond réduit. Cette gamme soutient l’imagerie de haute précision, la spectrométrie et la détection thermique. La catégorie 120 K a vu une demande stable de la part des satellites opérationnels qui dépendent de niveaux de refroidissement modérés. La gamme supérieure à 150 K a continué de servir des applications nécessitant une gestion thermique de base, principalement dans les systèmes de navigation, de communication et d’observation de la Terre.

Moteurs de Croissance Clés

Demande croissante pour des instruments spatiaux à haute sensibilité

Les missions spatiales utilisent désormais des capteurs avancés qui nécessitent un refroidissement cryogénique profond pour une performance stable. Les télescopes infrarouges, les détecteurs quantiques et les charges utiles scientifiques dépendent de systèmes cryogéniques pour réduire le bruit et améliorer la précision des mesures. Les investissements croissants dans l’astronomie, l’observation de la Terre et l’imagerie de défense ont augmenté l’adoption des cryorefroidisseurs et des unités de refroidissement passif. L’expansion des flottes de satellites a également stimulé la demande pour des technologies de refroidissement compactes et à faible vibration qui soutiennent une durée de vie de mission plus longue.

- Par exemple, le cryorefroidisseur 4K/1K de Sumitomo Heavy Industries, utilisé lors de missions comme Hitomi, fournit 40 mW de refroidissement à 4,5 K et 10 mW à 1,7 K, soutenant les détecteurs à microcalorimètre qui fonctionnent près de 50 mK pour la spectroscopie X à haute résolution.

Expansion des programmes de petits satellites et de l’espace commercial

Les opérateurs commerciaux ont lancé plus de petits satellites utilisant des systèmes cryogéniques compacts pour soutenir l’imagerie, la communication et la surveillance climatique. Les coûts de lancement réduits et les cycles de déploiement rapides ont accru l’intérêt pour les refroidisseurs miniaturisés. Les entreprises ont préféré des conceptions à faible consommation pour prolonger la durée de vie des satellites et améliorer la stabilité thermique dans des orbites difficiles. Ce changement a soutenu une croissance régulière de la demande à travers les startups, les constellations et les missions d’exploration privées cherchant un contrôle thermique haute performance.

- Par exemple, le mini refroidisseur Stirling rotatif K562S de Ricor fournit 200 mW à 110 K à une température ambiante de 23 °C (ou 350 mW à 110 K à 71 °C ambiant), avec une consommation d’énergie continue typique de moins de 3 WDC lorsqu’il fonctionne dans sa configuration standard (200 mW @ 95K @ 23 °C).

Croissance des missions d’exploration spatiale lointaine et planétaire

Les agences ont élargi les missions visant à observer des planètes lointaines, les origines cosmiques et les environnements extrêmes. Ces missions utilisent des détecteurs qui doivent fonctionner à très basse température pour capturer des signaux faibles. Les engins spatiaux en espace lointain s’appuient sur une technologie cryogénique robuste pour gérer des opérations de longue durée et des charges thermiques extrêmes. La montée des collaborations internationales et le financement élargi ont stimulé le déploiement de cryorefroidisseurs haut de gamme et de systèmes d’hélium superfluide.

Tendances et opportunités clés

Avancées dans les cryorefroidisseurs miniaturisés

Les fabricants développent des cryorefroidisseurs plus petits, plus légers et plus économes en énergie qui soutiennent de nouvelles classes de satellites. Ces systèmes aident à réduire la taille, le poids et la charge électrique des engins spatiaux tout en maintenant une haute capacité de refroidissement. La demande augmente dans les constellations commerciales et les charges utiles de défense, les opérateurs recherchant des options d’intégration flexibles. Les unités miniaturisées ouvrent également des opportunités dans les technologies quantiques spatiales et les spectromètres compacts.

- Par exemple, le cryorefroidisseur Stirling CryoTel DS1.5 de Sunpower fournit une capacité de levage thermique nominale de 1,4 W à 77 K en utilisant environ 30 W de puissance électrique nominale avec une masse de 1,2 kg.

Intégration de la cryogénie avec les technologies quantiques spatiales

Les agences spatiales et les entreprises privées testent des systèmes de communication, de détection et de synchronisation quantiques qui nécessitent des températures cryogéniques profondes. Cette tendance crée des opportunités pour des solutions de refroidissement à haute stabilité conçues pour des environnements à très faible vibration. Le financement accru pour les charges utiles quantiques accélère l’innovation dans les refroidisseurs de nouvelle génération et les boucliers de radiation passifs. Ces technologies élargissent le champ du marché dans les domaines de la sécurité, de la navigation et de la recherche scientifique.

- Par exemple, le réfrigérateur à dilution sans cryogène TritonXL d’Oxford Instruments atteint des températures de base inférieures à 5 mK et offre 5 µW de puissance de refroidissement à 10 mK et 25 µW à 20 mK, des performances déjà utilisées pour des expériences de calcul quantique qui informent les futurs capteurs spatiaux à capacité quantique.

Accent croissant sur les systèmes longue durée et à faible maintenance

Les opérateurs privilégient les technologies cryogéniques offrant une longue durée de vie opérationnelle avec un entretien minimal. Les cryorefroidisseurs à durée de vie prolongée réduisent le risque de mission et soutiennent des opérations pluriannuelles dans des environnements spatiaux difficiles. Cette tendance encourage le développement de compresseurs durables, de matériaux avancés et de conceptions améliorées de transfert de chaleur. La demande s’étend aux sondes spatiales lointaines, aux satellites climatiques et aux missions de défense nécessitant une fiabilité à long terme.

Défis clés

Coûts élevés de développement et d’intégration

Les systèmes cryogéniques nécessitent des composants avancés, une ingénierie de précision et des tests approfondis pour répondre aux normes de qualité spatiale. Ces facteurs augmentent les coûts de développement, rendant l’adoption difficile pour les budgets de missions plus modestes. L’intégration avec des instruments sensibles ajoute également de la complexité, nécessitant un contrôle des vibrations et une gestion thermique stricte. Cela limite le déploiement dans les missions commerciales à faible coût et ralentit l’entrée des nouveaux acteurs.

Risques de fiabilité et de performance dans des environnements difficiles

Les équipements cryogéniques doivent fonctionner sous des cycles de température extrêmes, une exposition aux radiations et des missions de longue durée. Les défaillances peuvent dégrader la performance des capteurs ou compromettre des missions entières. Assurer une opération stable sur plusieurs années nécessite des matériaux avancés, des composants redondants et une qualification rigoureuse. Ces défis augmentent l’effort d’ingénierie et limitent la vitesse d’innovation dans les systèmes de refroidissement de nouvelle génération.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait environ 38% de part en 2024 grâce à un financement solide pour les missions spatiales, les charges utiles scientifiques et les programmes de défense. La région a vu une forte adoption des cryorefroidisseurs et des systèmes à basse température pour les télescopes infrarouges, les satellites d’alerte antimissile et les sondes spatiales lointaines. Les agences de premier plan et les entreprises de lancement privées ont soutenu une croissance régulière grâce à des investissements dans des conceptions cryogéniques avancées. L’expansion des constellations commerciales et des projets de recherche a augmenté la demande pour des unités de refroidissement compactes et de longue durée de vie sur les plateformes de petits satellites.

Europe

L’Europe représentait près de 28% de part en 2024, stimulée par l’augmentation des investissements dans la science spatiale, la surveillance du climat et les missions d’exploration. Les agences régionales ont adopté des systèmes cryogéniques pour des instruments de haute précision sur les observatoires et les engins spatiaux lointains. Un fort accent sur la conception de missions durables a renforcé l’intérêt pour les refroidisseurs économes en énergie et les solutions thermiques de longue durée. La demande a augmenté dans les programmes d’observation de la Terre et les missions scientifiques collaboratives, soutenant l’expansion régulière de la technologie cryogénique chez les principaux fabricants européens.

Asie-Pacifique

L’Asie-Pacifique a capturé environ 24% de part en 2024, soutenue par une croissance rapide des programmes spatiaux nationaux et des activités de satellites commerciaux. Les pays ont élargi les constellations d’observation de la Terre et de communication qui reposent sur le refroidissement cryogénique pour améliorer l’imagerie et la précision des capteurs. Les investissements dans les missions spatiales lointaines et les technologies de détecteurs avancés ont augmenté l’adoption des refroidisseurs à basse température. Une forte capacité de fabrication et une capacité de lancement croissante ont aidé la région à augmenter la production et à déployer des systèmes cryogéniques dans diverses applications.

Amérique latine

L’Amérique latine détenait près de 6% de part en 2024, avec une croissance stimulée par les programmes de satellites émergents et la collaboration régionale dans les missions scientifiques. L’intérêt croissant pour l’observation de la Terre et la surveillance environnementale a soutenu l’adoption précoce des composants cryogéniques pour les charges utiles de recherche. Les pays se sont associés à des agences mondiales pour accéder aux technologies de refroidissement avancées. Bien que le déploiement reste limité, l’augmentation des investissements dans l’infrastructure spatiale élargit progressivement la demande pour des systèmes cryogéniques fiables et rentables.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait près de 4% de part en 2024, soutenu par des investissements croissants dans les stratégies spatiales nationales et le développement technologique. La région a adopté des systèmes cryogéniques pour la surveillance du climat, les satellites de télédétection et les applications de sécurité. Les partenariats avec des agences internationales ont amélioré l’accès aux solutions de refroidissement avancées et aux capacités des charges utiles scientifiques. À mesure que de plus en plus de pays développent la recherche spatiale et les opérations satellitaires, la demande pour des technologies cryogéniques de longue durée devrait croître à un rythme régulier.

Segmentations du marché :

Par technologie cryogénique

- Systèmes de refroidissement actifs

- Systèmes de refroidissement passifs

- Cryorefroidisseurs

- Systèmes à hélium superfluide

Par type de refroidissement

- Refroidisseurs haute température

- Refroidisseurs basse température

Par température

- Moins de 120 k

- 120 k

- Plus de 150k

Par Application

- Observation de la Terre

- Applications télécom

- Missions de démonstration technologique

- Applications cryo-électroniques

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Air Liquide, Oxford Instruments, Creare, Bluefors, Absolut System, Chart Industries Inc., Linde, Advanced Cooling Technologies Inc. (ACT), et Northrop Grumman Corporation dominent le paysage concurrentiel du marché des cryogénies spatiales. Le marché se caractérise par une forte concurrence stimulée par les avancées en matière d’efficacité des cryorefroidisseurs, de systèmes de refroidissement longue durée, et de solutions thermiques miniaturisées pour satellites. Les entreprises se concentrent sur l’amélioration du contrôle des vibrations, l’amélioration de l’efficacité énergétique, et l’extension de la durée de vie opérationnelle pour répondre aux besoins des missions spatiales profondes et de haute précision. La demande croissante de systèmes compacts dans les constellations commerciales encourage l’innovation dans les conceptions à faible consommation et légères. Les partenariats stratégiques avec les agences spatiales soutiennent l’adoption technologique, tandis que les investissements dans les plateformes de refroidissement de nouvelle génération renforcent les positions concurrentielles dans les programmes scientifiques, de défense et commerciaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Air Liquide

- Oxford Instruments

- Creare

- Bluefors

- Absolut System

- Chart Industries Inc.

- Linde

- Advanced Cooling Technologies, Inc. (ACT)

- Northrop Grumman Corporation

Développements récents

- En 2025, Linde a accepté de concevoir et de construire une grande installation de refroidissement cryogénique pour un ordinateur quantique.

- En 2024, Bluefors a agrandi son laboratoire de Delft en ajoutant le réfrigérateur à dilution haute capacité XLD1000sl, renforçant la recherche quantique, et a promu son système de dilution horizontal LH, idéal pour les détecteurs de ligne de faisceau/télescope en astronomie/physique des hautes énergies, offrant une grande puissance de refroidissement et un accès large aux ports pour la cryogénie des instruments spatiaux et la recherche fondamentale.

- En 2023, lors de l’APS 2023, Oxford Instruments NanoScience a présenté des intégrations du matériel SCALINQ avec ses plateformes de réfrigérateurs à dilution Proteox, renforçant l’infrastructure cryogénique pour les expériences quantiques et de détecteurs pouvant alimenter le développement futur des instruments spatiaux.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la technologie cryogénique, le type de refroidissement, la température, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché verra une demande croissante provenant des missions d’exploration spatiale profonde et planétaire.

- L’innovation en matière de cryorefroidisseurs se dirigera vers des conceptions plus légères, à faible consommation d’énergie et longue durée de vie.

- Les programmes de petits satellites adopteront des systèmes cryogéniques plus compacts pour des capteurs avancés.

- Les charges utiles de communication et de détection quantiques élargiront le besoin de refroidissement à très basse température.

- Les programmes de défense augmenteront les investissements dans les technologies cryogéniques pour l’imagerie infrarouge haute sensibilité.

- Les collaborations internationales accéléreront le développement des technologies de refroidissement de nouvelle génération.

- Les améliorations de fiabilité se concentreront sur la réduction des vibrations et l’amélioration de la stabilité thermique.

- Les fabricants adopteront des matériaux avancés pour améliorer la performance dans des environnements spatiaux extrêmes.

- Les systèmes de contrôle automatisés et numériques amélioreront l’efficacité et la durée de vie des systèmes cryogéniques.

- L’activité commerciale spatiale croissante élargira les opportunités de marché à travers de nouveaux types de missions.