Aperçu du Marché

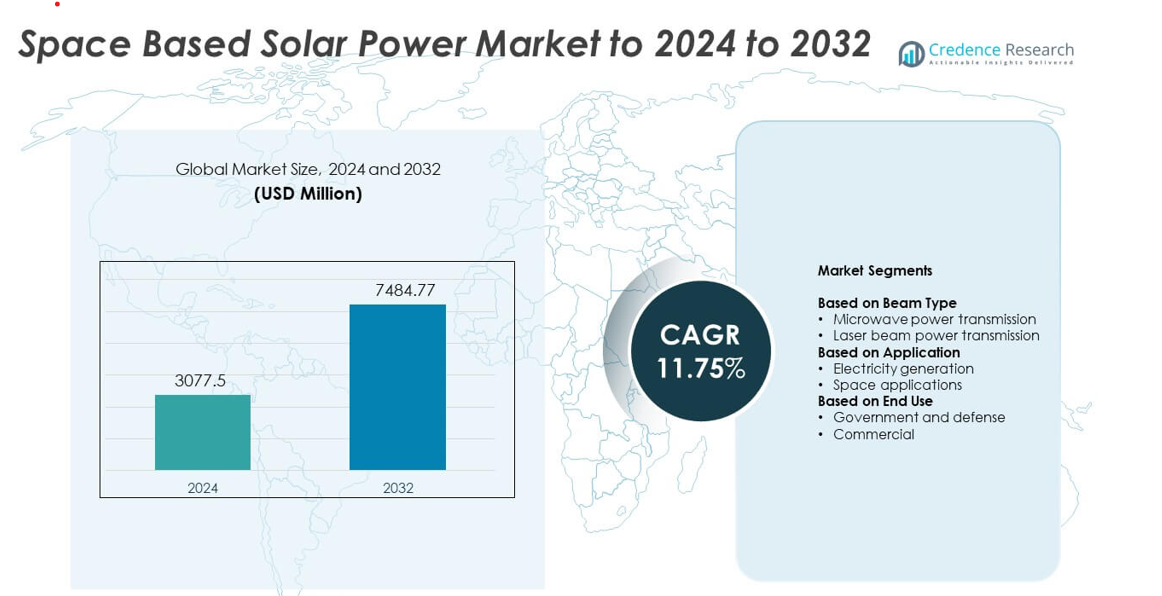

La taille du marché de l’énergie solaire basée dans l’espace était évaluée à 3077,5 millions USD en 2024 et devrait atteindre 7484,77 millions USD d’ici 2032, avec un TCAC de 11,75% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Énergie Solaire Basée dans l’Espace 2024 |

3077,5 millions USD |

| Marché de l’Énergie Solaire Basée dans l’Espace, TCAC |

11,75% |

| Taille du Marché de l’Énergie Solaire Basée dans l’Espace 2032 |

7484,77 millions USD |

Le marché de l’énergie solaire basée dans l’espace comprend des participants de premier plan tels que Thales Alenia Space, Emrod, Northrop Grumman, Celestia Energy, l’Agence d’exploration aérospatiale japonaise, Sirin Orbital Systems, Airbus, l’Académie chinoise de technologie spatiale, SpaceTech et Metasat. Ces organisations font progresser la transmission d’énergie sans fil, le développement de panneaux solaires orbitaux et les plateformes de satellites modulaires pour soutenir les systèmes énergétiques spatiaux à grande échelle. L’Amérique du Nord est restée la région leader en 2024 avec une part de 38%, soutenue par de solides programmes gouvernementaux, des niveaux d’investissement élevés et des capacités aérospatiales avancées. L’Asie-Pacifique a suivi avec un élan croissant grâce à des projets de démonstration nationaux et à l’expansion des infrastructures de lancement.

Aperçus du Marché

- Le marché de l’énergie solaire basée dans l’espace a atteint 3077,5 millions USD en 2024 et devrait atteindre 7484,77 millions USD d’ici 2032, avec une croissance à un TCAC de 11,75%.

- La demande croissante pour une énergie propre ininterrompue et les avancées dans les systèmes de transmission par micro-ondes stimulent l’adoption dans les secteurs gouvernementaux et commerciaux.

- Les principales tendances incluent des missions de démonstration à grande échelle, des innovations dans les panneaux solaires légers et des architectures de satellites modulaires qui gagnent en mise en œuvre.

- L’activité concurrentielle s’intensifie alors que les principaux développeurs de technologies aérospatiales et énergétiques accélèrent les tests des systèmes de transmission d’énergie et élargissent les partenariats mondiaux.

- L’Amérique du Nord a mené avec une part de 38%, suivie par l’Asie-Pacifique à 30% et l’Europe à 27%, tandis que la transmission par micro-ondes détenait 68% de part parmi les types de faisceaux et la génération d’électricité menait les applications avec 72% de part.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Faisceau

La transmission de puissance par micro-ondes a dominé le marché de l’énergie solaire basée dans l’espace en 2024 avec environ 68% de part. Une forte adoption est venue de son efficacité de transfert d’énergie plus élevée, de sa moindre perte atmosphérique et de son utilisation éprouvée dans les essais de puissance sans fil à longue distance. Les développeurs ont favorisé les systèmes micro-ondes car ils fonctionnent de manière fiable dans des conditions météorologiques variées et soutiennent la transmission de puissance à grande échelle. La transmission de puissance par faisceau laser a progressé à un rythme régulier en raison de l’intérêt croissant pour les applications de haute précision et le matériel de transmission compact, mais les systèmes micro-ondes sont restés dominants en raison de leur maturité en matière de sécurité et de leur préparation technologique plus large.

- Par exemple, la JAXA a transmis 1,8 kilowatts par micro-ondes à un récepteur situé à 55 mètres de distance.

Par Application

L’électricité a dominé ce segment en 2024 avec une part de près de 72 %. La croissance est venue de la demande croissante pour une alimentation en énergie renouvelable continue et spatiale qui évite la variabilité nocturne et météorologique observée sur Terre. Les agences spatiales nationales et les développeurs privés ont investi dans des satellites de puissance orbitale pour répondre aux besoins énergétiques à l’échelle du réseau. Les applications spatiales ont également progressé, soutenues par l’intérêt pour l’alimentation des engins spatiaux, des bases lunaires et des missions en espace profond, mais la génération d’électricité a conservé la plus grande part en raison d’une viabilité commerciale plus forte et de programmes pilotes soutenus par le gouvernement.

- Par exemple, Emrod a transmis 550 watts sur 36 mètres avec une efficacité de transmission de 95 % à l’intérieur d’une installation Airbus.

Par utilisation finale

Le gouvernement et la défense ont occupé la position de leader en 2024 avec environ 64 % de part. Les agences de défense ont stimulé l’investissement dans une alimentation électrique résiliente et ininterrompue depuis l’orbite pour soutenir l’indépendance énergétique stratégique et les opérations à distance. Les gouvernements ont soutenu de grands projets de démonstration, des cadres politiques et des partenariats de recherche à long terme qui ont renforcé l’adoption précoce. L’utilisation commerciale a augmenté à mesure que les entreprises privées ont exploré des plateformes solaires orbitales pour un approvisionnement futur en énergie propre, mais est restée plus petite en raison des coûts initiaux élevés et des cycles de développement longs.

Principaux moteurs de croissance

Demande croissante pour une énergie propre ininterrompue

L’accent mondial sur un approvisionnement stable en énergie renouvelable suscite un fort intérêt pour les plateformes solaires orbitales. Les nations visent à réduire leur dépendance aux combustibles fossiles et à étendre les sources d’énergie propre à haute disponibilité qui contournent les limites telles que les changements météorologiques et la perte nocturne. Ce changement pousse à l’investissement dans des systèmes photovoltaïques à haute efficacité qui fonctionnent en continu dans l’espace. Les gouvernements soutiennent des études de faisabilité, tandis que les entreprises privées explorent de grandes démonstrations. La capacité à fournir une énergie stable aux régions éloignées renforce l’adoption et positionne l’énergie solaire spatiale comme un atout énergétique stratégique à long terme.

- Par exemple, Enel Green Power exploite 67,2 gigawatts de renouvelables, générant 74,5 térawattheures en un an.

Progrès dans les technologies de transmission d’énergie sans fil

Les progrès dans la transmission d’énergie par micro-ondes et laser améliorent l’efficacité, la sécurité et la fiabilité sur de longues distances. Les améliorations techniques permettent une plus grande précision dans le guidage du faisceau, une réduction des pertes atmosphériques et une meilleure performance des récepteurs au sol. Ces avancées aident les développeurs à développer des stations d’énergie orbitale et à réduire le gaspillage d’énergie. Les agences de défense et les groupes de recherche spatiale continuent de tester des rectennas avancés et des systèmes à réseau phasé, élargissant le potentiel de commercialisation. Des niveaux de préparation technologique plus élevés attirent de nouveaux partenariats et financements, soutenant une expansion rapide du marché dans les secteurs gouvernemental et commercial.

- Par exemple, l’Université de Xidian a construit une structure en acier de 75 mètres de haut nommée le projet “Chasing the Sun” pour simuler les technologies de génération et de transmission d’énergie pour une station solaire spatiale.

Investissements croissants des secteurs national et privé dans l’espace

Les gouvernements augmentent les dépenses en recherche sur l’énergie orbitale, la fabrication de satellites et les capacités de lancement. Les agences spatiales nationales financent des programmes pluriannuels pour explorer de grandes matrices solaires et des satellites de puissance modulaires. Les entreprises privées entrent dans le secteur grâce à de nouvelles innovations dans les structures légères, les panneaux déployables et les services de lancement à faible coût. Cet investissement croissant renforce la chaîne d’approvisionnement et accélère le déploiement de prototypes. L’intérêt mondial croissant pour la durabilité spatiale stimule davantage le développement, faisant des systèmes solaires spatiaux à haute capacité une priorité pour la stratégie énergétique à long terme.

Tendances Clés & Opportunités

Projets de démonstration à grande échelle et partenariats internationaux

Les pays élargissent les missions collaboratives pour tester des conceptions solaires spatiales multi-mégawatts et valider la performance du transfert d’énergie. Les programmes conjoints entre agences spatiales et groupes de défense accélèrent les délais de test et réduisent le risque de développement. La recherche transfrontalière se concentre sur l’assemblage orbital, les matériaux photovoltaïques à haute efficacité et le contrôle précis des faisceaux. Ces partenariats créent de fortes opportunités pour les fournisseurs de technologies et les nouveaux prestataires de services. L’expansion des bancs d’essai et des démonstrations en orbite positionne le marché pour un déploiement à grande échelle au cours de la prochaine décennie.

- Par exemple, Airbus a transmis de l’énergie sur 36 mètres à Munich pour alimenter des lumières et des équipements d’hydrogène vert.

Transition vers des matériaux légers et des architectures de satellites modulaires

Les fabricants adoptent des panneaux solaires ultra-légers, des structures pliables et des conceptions de plateformes modulaires pour réduire la masse au lancement et abaisser les coûts des projets. Les nouveaux matériaux améliorent la résistance aux radiations et augmentent la densité énergétique. Les satellites modulaires offrent une construction évolutive et une maintenance simplifiée, ce qui soutient à la fois les premiers pilotes et les futures grandes constellations. Cette tendance ouvre de fortes opportunités pour les fournisseurs aérospatiaux, les innovateurs en matériaux et les développeurs de systèmes de propulsion. La réduction des coûts de lancement et la flexibilité accrue de conception aident à accélérer l’intérêt commercial.

- Par exemple, les panneaux MegaFlex de Northrop Grumman (anciennement Orbital ATK) sont une technologie de panneaux solaires haute performance à couverture tendue avec un design actuel de haut niveau de maturité technologique (TRL) généralement autour d’un diamètre de 10 mètres, qui a démontré des puissances spécifiques allant jusqu’à 200 W/kg.

Expansion des cas d’utilisation commerciale dans les régions éloignées et pauvres en énergie

Les entreprises privées explorent la vente d’énergie propre orbitale dans les régions avec une stabilité de réseau limitée ou une infrastructure médiocre. Les avancées dans les récepteurs d’énergie sans fil, les stations rectenna au sol et les systèmes de gestion de faisceau sécurisés soutiennent les modèles commerciaux. Cette tendance crée des ouvertures pour les développeurs d’énergie cherchant des contrats à long terme et les gouvernements visant à améliorer l’accès à l’énergie. L’intérêt croissant pour les opérations industrielles hors réseau, les bases militaires et les nations insulaires élargit encore les opportunités pour les premiers déploiements.

Défis Clés

Coût élevé du développement, du lancement et du déploiement orbital

L’investissement initial important reste un obstacle majeur à une adoption généralisée. Les systèmes solaires basés dans l’espace nécessitent un financement conséquent pour la fabrication des satellites, les services de lancement, l’assemblage en orbite et la maintenance à long terme. Même avec la baisse des coûts de lancement, les dépenses totales du programme restent élevées pour la plupart des acteurs commerciaux. Les gouvernements mènent les premiers efforts de financement, mais les entreprises privées ont du mal à obtenir des financements pour des projets pluriannuels. Ces obstacles économiques ralentissent le déploiement à grande échelle et prolongent les délais de commercialisation.

Complexité technique et préoccupations de sécurité dans le transfert d’énergie

La transmission sans fil nécessite un alignement précis des faisceaux, des conditions atmosphériques stables et une technologie de récepteur avancée. Assurer un fonctionnement sûr sans dispersion d’énergie non intentionnelle pose des défis d’ingénierie. Les agences de régulation surveillent également la sécurité des faisceaux, le placement orbital et l’allocation des fréquences, ce qui peut retarder les approbations. La complexité de l’assemblage et de la maintenance de grandes matrices solaires en orbite augmente le risque technique. Ces défis exigent des tests rigoureux, une infrastructure spécialisée et une coordination à long terme entre les gouvernements et les partenaires industriels.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché de l’énergie solaire spatiale en 2024 avec environ 38 % de part. La région a bénéficié de solides programmes de recherche soutenus par le gouvernement, d’investissements croissants dans la défense et d’un intérêt accru pour les initiatives d’énergie propre orbitale. Les agences ont fait progresser de grands projets de démonstration axés sur la transmission d’énergie par micro-ondes et les panneaux solaires à haute efficacité. La présence de grandes entreprises aérospatiales et de fournisseurs de services de lancement a soutenu un développement technologique plus rapide. L’accent croissant sur des systèmes énergétiques résilients pour les bases éloignées et les zones sujettes aux catastrophes a encore augmenté l’adoption. Les partenariats public-privé ont renforcé le leadership de la région grâce à un financement continu et des efforts de déploiement précoce.

Europe

L’Europe représentait près de 27 % de part en 2024, soutenue par une collaboration croissante entre les agences spatiales nationales et de forts engagements envers l’indépendance énergétique renouvelable. La région a fait progresser les études de faisabilité sur les plateformes solaires orbitales et a investi dans des matériaux photovoltaïques légers pour réduire la masse de lancement. L’Union européenne a promu des programmes de recherche à long terme visant à diversifier les sources d’énergie propre. Les fabricants aérospatiaux ont contribué par des innovations dans la conception de panneaux solaires et des concepts d’assemblage en orbite. L’intérêt croissant pour une énergie durable à des fins de défense et civiles a positionné l’Europe comme un contributeur clé au développement technologique mondial et aux déploiements futurs.

Asie-Pacifique

L’Asie-Pacifique détenait environ 30 % de part en 2024, stimulée par des investissements significatifs de la Chine, du Japon et de la Corée du Sud dans des systèmes énergétiques orbitaux à grande échelle. Les gouvernements régionaux ont accéléré les tests de prototypes, la recherche sur le contrôle des faisceaux et la conception de satellites modulaires. La Chine a avancé des plans de démonstration multi-mégawatts, tandis que le Japon a poursuivi des études de transmission laser de précision dans le cadre de ses initiatives spatiales nationales. La croissance rapide des capacités de fabrication et la baisse des coûts de lancement ont renforcé la position concurrentielle de l’Asie-Pacifique. Les besoins énergétiques croissants dans les régions densément peuplées ont accru l’intérêt pour une énergie spatiale ininterrompue, soutenant le développement technologique rapide et le potentiel de déploiement à long terme.

Amérique latine

L’Amérique latine a capturé environ 3 % de part en 2024, reflétant une adoption précoce soutenue par un intérêt croissant pour la diversification de l’énergie renouvelable. Plusieurs pays ont exploré des partenariats avec des agences spatiales mondiales pour évaluer la faisabilité d’une alimentation énergétique à distance. La demande croissante d’électricité stable et hors réseau dans les régions isolées a encouragé des études à long terme. Une infrastructure aérospatiale limitée a ralenti le déploiement à court terme, mais les groupes académiques et de recherche ont initié des projets de puissance sans fil à petite échelle. Alors que les politiques énergétiques régionales évoluent vers la durabilité, les opportunités de collaboration et de transfert de technologie devraient s’élargir.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique détenaient environ 2 % de part en 2024, principalement motivés par l’intérêt pour des stratégies énergétiques propres à long terme et les futures importations de puissance orbitale. Une forte demande solaire, des sites industriels éloignés et des opérations à forte intensité énergétique ont encouragé l’exploration d’options renouvelables avancées. Plusieurs gouvernements ont évalué des partenariats pour l’infrastructure de récepteurs de faisceaux et les concepts de transmission à longue distance. Des capacités spatiales domestiques limitées ont ralenti les progrès initiaux, mais l’élan des investissements a continué en raison de forts objectifs de sécurité énergétique. L’intérêt croissant pour les technologies de puissance de nouvelle génération positionne la région pour une adoption progressive à mesure que les coûts de déploiement mondiaux diminuent.

Segmentations du marché :

Par type de faisceau

- Transmission de puissance par micro-ondes

- Transmission de puissance par faisceau laser

Par application

- Production d’électricité

- Applications spatiales

Par utilisation finale

- Gouvernement et défense

- Commercial

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel met en avant Thales Alenia Space, Emrod, Northrop Grumman, Celestia Energy, Japan Aerospace Exploration Agency, Sirin Orbital Systems, Airbus, China Academy of Space Technology, SpaceTech, et Metasat comme les principaux acteurs influençant le marché de l’énergie solaire basée dans l’espace. Les développeurs se concentrent sur l’avancement de la transmission d’énergie sans fil, l’ingénierie de panneaux solaires légers et les conceptions de satellites modulaires pour renforcer la préparation technologique. Les entreprises investissent dans des structures photovoltaïques à haute efficacité, des systèmes de contrôle de faisceau de précision, et des plateformes orbitales évolutives pour soutenir les déploiements futurs de plusieurs mégawatts. Les partenariats stratégiques entre les entreprises aérospatiales, les instituts de recherche et les programmes gouvernementaux améliorent les capacités techniques et réduisent les risques des projets. Les acteurs de l’industrie mettent également l’accent sur la réduction des coûts grâce à des processus de fabrication améliorés et des solutions de lancement de nouvelle génération. L’intérêt croissant pour l’énergie orbitale propre encourage l’innovation continue dans l’ingénierie, les tests et l’intégration des systèmes, conduisant à des opportunités d’adoption plus larges sur la période de prévision.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Thales Alenia Space

- Emrod

- Northrop Grumman

- Celestia Energy

- Agence d’exploration aérospatiale japonaise

- Sirin Orbital Systems

- Airbus

- Académie chinoise de technologie spatiale

- SpaceTech

- Metasat

Développements récents

- En 2024, Japan Space Systems avec JAXA et des partenaires universitaires ont réalisé la première transmission d’énergie sans fil à longue distance au monde depuis un avion à environ 7 km d’altitude vers une rectenna au sol à environ 5,5 km en dessous, en utilisant des micro-ondes.

- En septembre 2022, Airbus, ESA et Emrod ont réalisé une démonstration de transmission d’énergie par micro-ondes à l’installation X-Works d’Airbus à Munich. L’installation a converti l’électricité solaire en RF et l’a transmise à travers un hangar vers une rectenna, illustrant un lien clé nécessaire pour les futures architectures de puissance solaire basées dans l’espace.

- En 2022, Emrod a annoncé une démonstration conjointe avec Airbus et ESA où sa technologie de transmission d’énergie sans fil a transmis de l’énergie RF en intérieur dans le cadre d’un test lié à ESA SOLARIS

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de faisceau, Application, Utilisation finale et Géographie. Il détaille les principaux acteurs du marché, offrant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Les systèmes solaires basés dans l’espace passeront de petits pilotes à de plus grandes démonstrations multi-mégawatts.

- La transmission par micro-ondes sera adoptée plus largement en raison de son efficacité et de sa maturité en matière de sécurité.

- La baisse des coûts de lancement accélérera le déploiement de satellites de puissance modulaires.

- Les gouvernements augmenteront le financement des programmes d’énergie propre orbitale et des études de faisabilité.

- Les entreprises spatiales privées entreront plus rapidement dans les projets commerciaux de transmission d’énergie.

- Les avancées dans les matériaux légers amélioreront la densité de puissance et réduiront la masse du système.

- Les collaborations internationales s’étendront pour partager les installations de test et les normes techniques.

- Les stations réceptrices au sol évolueront pour soutenir une plus grande précision et un alignement de faisceau plus sûr.

- Les régions éloignées émergeront en tant qu’adopteurs précoces de l’énergie propre dérivée de l’espace.

- Les cadres réglementaires se renforceront pour gérer la sécurité des faisceaux, l’utilisation orbitale et la livraison d’énergie.