Aperçu du Marché

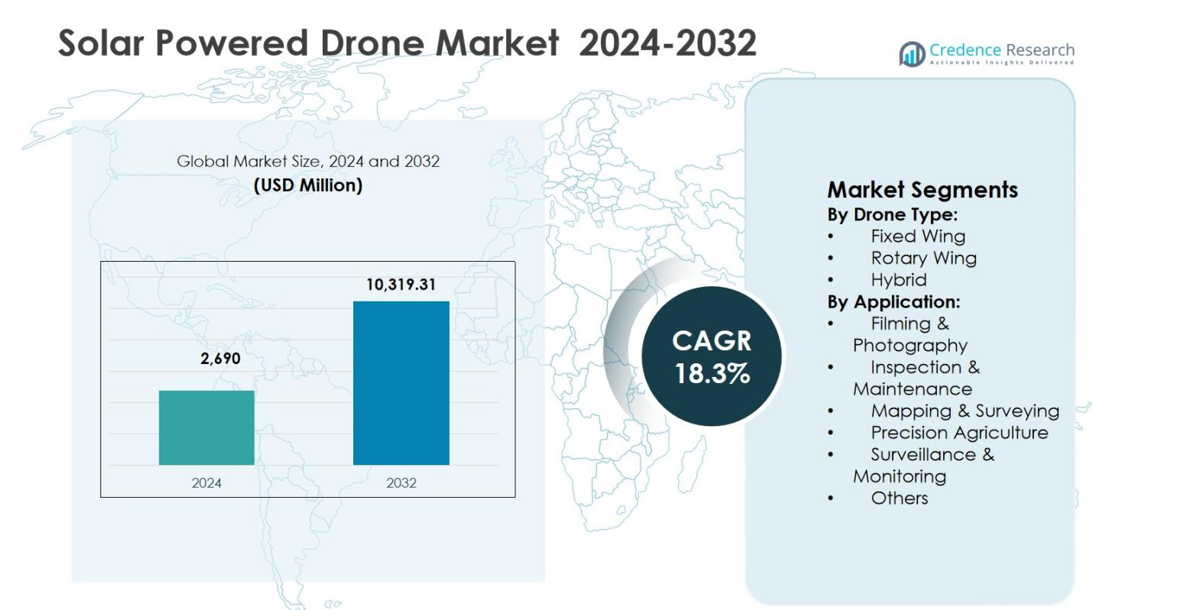

La taille du marché des drones solaires était évaluée à 2 690 millions USD en 2024 et devrait atteindre 10 319,31 millions USD d’ici 2032, avec une croissance à un TCAC de 18,3 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Drones Solaires 2024 |

2 690 millions USD |

| Marché des Drones Solaires, TCAC |

18,3% |

| Taille du Marché des Drones Solaires 2032 |

10 319,31 millions USD |

Le marché des drones solaires est façonné par la présence de grandes entreprises aérospatiales établies et de développeurs spécialisés de drones axés sur des plateformes aériennes à longue endurance et économes en énergie. Des acteurs clés tels qu’Airbus Defence and Space, Aurora Flight Sciences, AeroVironment, Kea Aerospace, Silent Falcon UAS Technologies, AtlantikSolar, XSun, DJI et Parrot Drones font progresser les conceptions de drones intégrés au solaire pour des applications de surveillance, de cartographie et de communication. Ces entreprises mettent l’accent sur des structures aériennes légères, des cellules solaires à haute efficacité et des capacités de vol autonomes pour améliorer la durée et la fiabilité des missions. Régionalement, l’Amérique du Nord a dominé le marché des drones solaires avec une part de marché de 38 % en 2024, stimulée par de fortes dépenses de défense, des recherches avancées sur les drones et une adoption précoce des plateformes à longue endurance, suivie par l’Asie-Pacifique et l’Europe avec des déploiements commerciaux et gouvernementaux croissants.

Perspectives du Marché

- Le marché des drones solaires était évalué à 2 690 millions USD en 2024 et devrait atteindre 10 319,31 millions USD d’ici 2032, avec une croissance à un TCAC de 18,3 % pendant la période de prévision, stimulée par l’adoption croissante de plateformes aériennes sans pilote à longue endurance.

- La croissance du marché est alimentée par la demande croissante de surveillance aérienne persistante, de surveillance environnementale et d’inspection des infrastructures, les drones à voilure fixe dominant le marché avec une part de 52,6 % en 2024 en raison de leur endurance supérieure et de leur efficacité de charge utile.

- Les principales tendances du marché incluent l’intégration de cellules solaires à haute efficacité, de matériaux composites légers et de navigation autonome activée par l’IA, tandis que les principaux acteurs se concentrent sur l’extension de la durée de vol et l’amélioration des capacités de collecte de données dans les applications de défense et commerciales.

- L’expansion du marché est confrontée à des contraintes dues aux coûts initiaux de développement élevés, aux processus de certification complexes et aux limitations de performance dans des conditions de faible ensoleillement, ce qui impacte l’adoption parmi les utilisateurs commerciaux à petite échelle.

- Régionalement, l’Amérique du Nord a dominé le marché avec une part de 38 % en 2024, suivie par l’Asie-Pacifique à 28 % et l’Europe à 22 %, tandis que la Surveillance & le Monitoring est resté le principal segment d’application avec une part de marché de 34,8 %.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Drone :

Le marché des drones à énergie solaire, par type de drone, est dominé par le segment à voilure fixe, qui représentait 52,6 % de part de marché en 2024, grâce à son endurance supérieure, son efficacité de charge utile plus élevée et sa capacité à opérer sur de longues distances en utilisant la collecte continue d’énergie solaire. Les drones solaires à voilure fixe sont largement déployés pour des missions de haute altitude et de longue endurance telles que la surveillance des frontières, la recherche atmosphérique et la cartographie de grandes zones. Le segment hybride suit, détenant 29,1 % de part, soutenu par la demande croissante pour le décollage vertical combiné à un temps de vol prolongé. Les drones à voilure tournante ont capturé 18,3 % de part, principalement utilisés pour des tâches de précision à courte portée.

- Par exemple, le Zephyr S d’Airbus, un pseudo-satellite à haute altitude à voilure fixe (HAPS), a effectué un vol inaugural de plus de 25 jours en Arizona, atteignant des altitudes diurnes d’environ 74 000 pieds grâce aux panneaux solaires sur son envergure de 25 mètres.

Par application :

Par application, la surveillance et le suivi ont dominé le marché des drones à énergie solaire avec une part de marché de 34,8 % en 2024, soutenue par les besoins croissants en défense, sécurité intérieure et suivi environnemental. Les drones à énergie solaire permettent une surveillance aérienne persistante avec des coûts opérationnels réduits et des besoins de ravitaillement minimaux. La cartographie et l’arpentage détenaient 21,6 % de part, grâce à l’adoption dans la planification des infrastructures, l’exploitation minière et la gestion des terres. L’inspection et la maintenance représentaient 17,9 % de part, bénéficiant des inspections des services publics et des télécommunications. L’agriculture de précision a capturé 14,2 % de part, tandis que le tournage et la photographie et autres représentaient conjointement 11,5 % de part, soutenus par des utilisations commerciales de niche.

- Par exemple, le SB4 Phoenix de Sunbirds soutient des missions de surveillance à grande échelle, volant jusqu’à sept heures sur l’énergie solaire pour une surveillance en temps réel dans les régions ensoleillées.

Principaux moteurs de croissance

Demande croissante pour des opérations aériennes de longue endurance

Le marché des drones à énergie solaire est fortement stimulé par le besoin croissant de plateformes aériennes de longue endurance dans les applications de défense, de télécommunications, de suivi environnemental et de gestion des catastrophes. Les drones à énergie solaire offrent des durées de vol prolongées allant de plusieurs jours à des semaines, permettant une collecte continue de données sur de vastes zones géographiques. Cette capacité réduit considérablement les interruptions opérationnelles et les besoins de ravitaillement par rapport aux drones conventionnels à batterie. Les gouvernements et les opérateurs commerciaux déploient de plus en plus ces systèmes pour la surveillance des frontières, le suivi maritime et l’observation climatique, renforçant la demande pour des solutions aériennes sans pilote de haute altitude et de longue endurance.

- Par exemple, le drone SURAJ de Garuda Aerospace, dévoilé à Aero India 2023, est doté d’ailes en forme de J alimentées par l’énergie solaire et d’une batterie auxiliaire pour une endurance de 12 heures à une altitude de 3 000 pieds.

Expansion des initiatives d’énergie renouvelable et de durabilité

L’accent mondial croissant sur l’adoption des énergies renouvelables et la réduction de l’empreinte carbone accélère la croissance du marché des drones à énergie solaire. Les drones à énergie solaire s’alignent sur les objectifs de durabilité en minimisant la dépendance aux combustibles fossiles et en réduisant les émissions opérationnelles. Les agences du secteur public, les institutions de recherche et les entreprises privilégient les technologies respectueuses de l’environnement pour les tâches de suivi et d’inspection aérienne. Le soutien réglementaire aux solutions d’énergie propre et les investissements croissants dans les technologies de l’aviation verte renforcent encore l’adoption. Ces facteurs positionnent collectivement les drones à énergie solaire comme un élément intégral de l’infrastructure aérienne à faibles émissions de demain.

- Par exemple, le drone Zephyr d’Airbus a établi trois records du monde en 2010, y compris un vol d’endurance le plus long de 336 heures alimenté uniquement par l’énergie solaire, permettant une surveillance persistante sans utilisation de combustibles fossiles.

Adoption Croissante dans les Applications Commerciales et Industrielles

L’utilisation croissante des drones dans les secteurs commerciaux et industriels est un moteur clé de croissance pour le marché des drones solaires. Des industries telles que l’agriculture, les services publics, le pétrole et le gaz, et les infrastructures dépendent de plus en plus des drones pour la cartographie, l’inspection et la surveillance. Les drones solaires offrent des opérations rentables en réduisant les coûts de maintenance et d’énergie tout en prolongeant la durée des missions. Leur capacité à couvrir de vastes champs agricoles, des lignes de transmission d’énergie et des actifs industriels éloignés sans atterrissages fréquents soutient les gains de productivité, les rendant attrayants pour des déploiements opérationnels à grande échelle et récurrents.

Tendances et Opportunités Clés

Avancées dans les Matériaux Légers et l’Efficacité des Cellules Solaires

Les avancées technologiques dans les matériaux composites légers et les cellules photovoltaïques à haute efficacité créent des opportunités significatives sur le marché des drones solaires. Des taux de conversion améliorés des cellules solaires augmentent la génération d’énergie à bord, tandis que les structures légères augmentent la capacité de charge utile et l’endurance de vol. Ces innovations permettent aux fabricants de concevoir des drones capables d’opérer à des altitudes plus élevées avec une fiabilité accrue. La recherche continue sur les panneaux solaires flexibles et l’intégration du stockage d’énergie soutient davantage le développement de drones de nouvelle génération, ouvrant des opportunités pour des applications commerciales, scientifiques et de défense élargies.

- Par exemple, le Solara 50 de Titan Aerospace utilise un cadre en composite de fibre de carbone avec 3 000 cellules photovoltaïques sur une envergure de 50 mètres, permettant des vols stratosphériques à 20 km d’altitude pour des durées prolongées.

Intégration Croissante avec l’IA et l’Analyse de Données Avancée

L’intégration de l’intelligence artificielle et de l’analyse de données avancée représente une tendance majeure sur le marché des drones solaires. Les drones solaires intègrent de plus en plus des capacités de navigation pilotées par l’IA, de traitement d’images en temps réel et de prise de décision autonome. Ces fonctionnalités améliorent l’efficacité des missions pour des applications telles que l’agriculture de précision, l’inspection des infrastructures et la surveillance. La capacité d’analyser de grands ensembles de données pendant des vols prolongés améliore la connaissance de la situation et réduit les délais de traitement des données. Cette tendance crée des opportunités pour les fournisseurs de solutions offrant des plateformes de drones intelligents avec des analyses intégrées et des systèmes de gestion de données basés sur le cloud.

- Par exemple, le drone SolarXOne de XSun utilise un système de pilote automatique avancé avec le Veronte d’Embention pour un vol 100 % automatisé, incluant un contrôle adaptatif activé par l’IA, un positionnement RTK en temps réel à une précision centimétrique, et une évitement d’obstacles pendant des missions solaires prolongées jusqu’à 600 km.

Défis Clés

Coûts Élevés de Développement et de Déploiement Initiaux

Les coûts élevés de développement et de déploiement initiaux restent un défi significatif sur le marché des drones solaires. Les matériaux avancés, les panneaux solaires à haute efficacité et les systèmes avioniques spécialisés augmentent les dépenses de fabrication par rapport aux drones conventionnels. De plus, les exigences étendues en matière de recherche, de tests et de certification ajoutent aux coûts d’investissement globaux. Ces barrières financières peuvent limiter l’adoption parmi les petites et moyennes entreprises. Bien que les économies opérationnelles à long terme soient substantielles, le besoin en capital initial continue de freiner la pénétration du marché, en particulier dans les segments commerciaux sensibles aux prix.

Limitations techniques et dépendance météorologique

Les limitations techniques liées à la dépendance météorologique posent des défis pour le marché des drones solaires. Les drones solaires dépendent fortement d’un ensoleillement constant, rendant leur performance vulnérable à la couverture nuageuse, aux variations saisonnières et aux conditions météorologiques défavorables. Une génération d’énergie limitée dans des environnements à faible luminosité peut restreindre le fonctionnement de la charge utile et la fiabilité des missions. De plus, l’équilibre entre le stockage d’énergie, les contraintes de poids et la stabilité de vol reste complexe. Relever ces défis nécessite des avancées continues dans les systèmes de stockage d’énergie, l’intégration de puissances hybrides et les technologies de vol adaptatives pour garantir des performances constantes dans divers environnements d’exploitation.

Analyse régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des drones solaires en 2024, détenant une part de marché de 38% grâce à des dépenses de défense élevées, une adoption avancée de la technologie des drones et des initiatives gouvernementales solides soutenant l’intégration de l’énergie solaire. Les États-Unis et le Canada ont priorisé les missions aériennes sans pilote de longue endurance pour la sécurité des frontières, la surveillance environnementale et la réponse aux catastrophes, ce qui a amplifié la demande pour des plateformes solaires. Un écosystème aérospatial mature, des investissements continus en R&D et des cadres réglementaires favorables ont encore renforcé la croissance. Les collaborations stratégiques entre les agences militaires et les entreprises technologiques ont renforcé le leadership de l’Amérique du Nord dans le déploiement de drones solaires robustes et performants.

Europe

L’Europe a représenté une part de marché de 22% dans le marché des drones solaires en 2024, propulsée par des initiatives de durabilité et des applications commerciales croissantes. Les pays européens, dont l’Allemagne, la France et le Royaume-Uni, ont investi dans des UAV de longue endurance pour la surveillance environnementale, l’agriculture de précision et l’inspection des infrastructures. Un soutien politique fort pour l’adoption des énergies renouvelables et des objectifs de réduction de carbone ont encouragé l’intégration des drones solaires dans les programmes de sécurité nationale et civils. L’augmentation des partenariats entre les fabricants aérospatiaux et les fournisseurs de technologies énergétiques a encore stimulé l’expansion. La croissance a été soutenue par une harmonisation réglementaire améliorée pour les opérations au-delà de la ligne de vue (BVLOS) et le financement des technologies vertes.

Asie-Pacifique

L’Asie-Pacifique a capturé une part de marché de 28% en 2024, motivée par des programmes de modernisation gouvernementaux, des budgets de défense en expansion et une adoption rapide dans l’agriculture et la logistique. La Chine, le Japon, l’Inde et la Corée du Sud ont émergé comme contributeurs clés, se concentrant sur les drones solaires pour la sécurité des frontières, la gestion des catastrophes et les relevés agricoles à grande échelle. Le développement rapide des infrastructures et les investissements croissants dans les technologies renouvelables ont soutenu la trajectoire de croissance de la région. De plus, la montée des startups de drones commerciaux et les partenariats avec des entreprises technologiques internationales ont aidé l’Asie-Pacifique à réduire l’écart avec les marchés occidentaux, renforçant l’importance stratégique de la région dans le déploiement futur des UAV solaires.

Amérique latine

L’Amérique latine détenait une part de marché de 7% dans le marché des drones solaires en 2024, avec une croissance notable dans la surveillance environnementale, les opérations minières et les applications agricoles. Des pays comme le Brésil et l’Argentine ont accru l’utilisation des drones solaires pour surveiller de vastes paysages ruraux, effectuer le suivi des forêts et soutenir l’agriculture de précision. Des infrastructures limitées et des défis géographiques ont rendu les drones solaires attractifs pour des missions à faible coût et de longue durée. Cependant, des progrès réglementaires plus lents et un financement R&D limité ont modéré l’expansion régionale. Un investissement continu dans la formation aux drones, l’adaptation technologique et les collaborations transfrontalières devrait renforcer la position de marché de l’Amérique latine.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique a représenté une part de marché de 5 % en 2024, soutenue par la modernisation de la défense et les applications dans le secteur de l’énergie. Les pays du Conseil de Coopération du Golfe (CCG) ont privilégié les drones solaires pour la surveillance des frontières, l’inspection des champs pétrolifères et le suivi environnemental dans les zones désertiques éloignées. Les marchés africains ont montré une adoption émergente dans la protection de la faune et la collecte de données agricoles, tirant parti des capacités de longue endurance des drones solaires là où l’infrastructure est limitée. La croissance régionale a été tempérée par des contraintes économiques et des lacunes en matière d’investissement. Néanmoins, les contrats de défense stratégiques et les partenariats dans les énergies renouvelables offrent des opportunités d’expansion future.

Segmentation du marché :

Par type de drone :

- Aile fixe

- Aile rotative

- Hybride

Par application :

- Filming & Photography

- Inspection & Maintenance

- Cartographie & Arpentage

- Agriculture de précision

- Surveillance & Suivi

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage concurrentiel

Airbus Defence and Space, BAE Systems, AeroVironment, Aurora Flight Sciences, Kea Aerospace, Silent Falcon UAS Technologies, AtlantikSolar, XSun, DJI, Parrot Drones. Le marché des drones solaires présente un mélange de grands noms de l’aérospatiale, d’innovateurs de la défense et de startups spécialisées dans les UAV, en compétition sur l’endurance, l’efficacité de la charge utile, l’autonomie et les opérations fiables à haute altitude. Les entreprises établies dans l’aérospatiale et la défense tirent parti de budgets de R&D importants, d’infrastructures de tests en vol et de relations gouvernementales pour faire progresser les plateformes de haute altitude et de longue endurance pour la surveillance persistante et les communications. Les acteurs spécialisés se différencient par des structures aériennes légères, une intégration photovoltaïque à haute efficacité et des ensembles de capteurs spécifiques aux missions pour les cas d’utilisation de cartographie, de suivi et d’inspection. Les marques de drones commerciaux explorent de plus en plus l’augmentation solaire et les plateformes optimisées pour l’énergie afin de prolonger les temps de vol dans des environnements permissifs. Les partenariats avec les opérateurs télécoms, les fournisseurs de composants et les prestataires d’analyses renforcent les offres de bout en bout, tandis que les progrès réglementaires pour les opérations BVLOS et l’intégration de l’espace aérien déterminent la vitesse de mise sur le marché et l’échelle de déploiement.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En décembre 2025, VisionWave Holdings a annoncé l’acquisition de Solar Drone Ltd., une entreprise de robotique autonome spécialisée dans les drones solaires pour la défense et les opérations et la maintenance solaires.

- En juillet 2025, XSun s’est associé à H3 Dynamics pour développer un nouveau UAV combinant énergie solaire, piles à hydrogène et stockage de batteries pour une endurance de vol prolongée. Ce système tri-source vise les plateformes VTOL, STOL et HTOL avec une gestion intelligente de l’énergie.

- En février 2025, Kea Aerospace a réalisé un vol stratosphérique à énergie solaire avec sa plateforme Kea Atmos, marquant des progrès dans l’imagerie à haute altitude et les missions de longue endurance.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type de Drone, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Les drones à énergie solaire verront une adoption plus large pour les missions de surveillance et de suivi de longue endurance dans les applications de défense et civiles.

- Les améliorations continues de l’efficacité des cellules solaires amélioreront considérablement l’endurance de vol et la fiabilité opérationnelle.

- L’intégration de l’intelligence artificielle permettra des niveaux plus élevés de navigation autonome et de traitement des données en temps réel.

- Les secteurs commerciaux tels que l’agriculture, les services publics et les infrastructures déploieront de plus en plus de drones à énergie solaire pour la couverture de grandes surfaces.

- Les avancées réglementaires pour les opérations au-delà de la ligne de vue visuelle accéléreront les déploiements commerciaux à grande échelle.

- Les architectures de puissance hybrides gagneront en popularité pour répondre à la variabilité énergétique et à la flexibilité des missions.

- Les applications de télécommunications et de connectivité s’étendront, utilisant des drones à énergie solaire comme plateformes de communication aériennes.

- Les coûts de fabrication diminueront progressivement à mesure que les matériaux légers et les composants standardisés mûriront.

- Les partenariats stratégiques entre les fabricants de drones et les fournisseurs d’énergie renouvelable s’intensifieront.

- Les économies émergentes présenteront de nouvelles opportunités de croissance grâce aux initiatives de surveillance à distance et de durabilité.