Aperçu du marché :

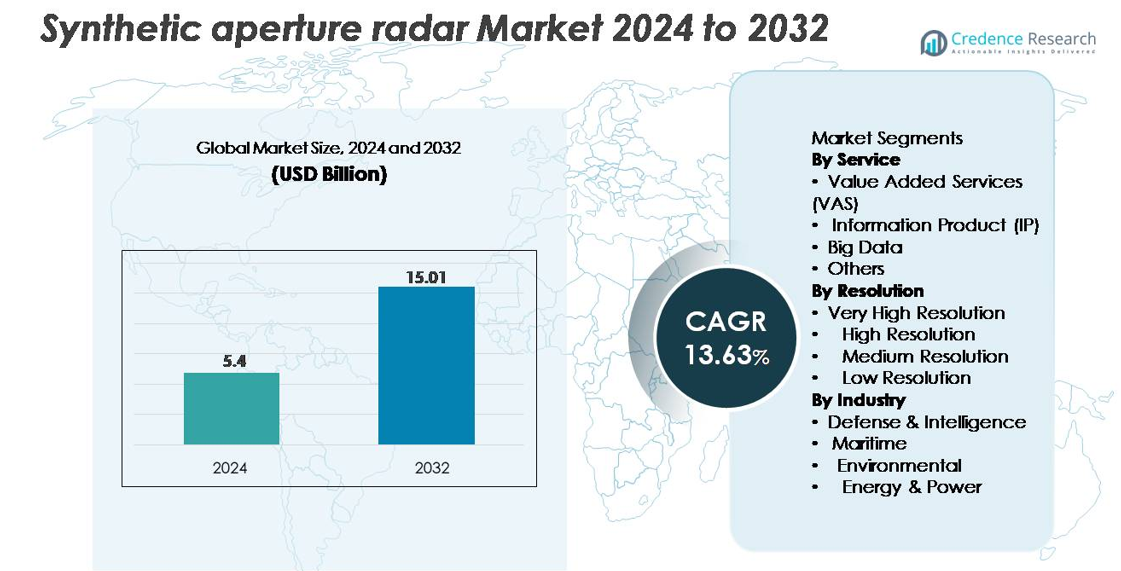

Le marché du radar à ouverture synthétique (SAR) était évalué à 5,4 milliards USD en 2024 et devrait atteindre 15,01 milliards USD d’ici 2032, reflétant un TCAC robuste de 13,63 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

Taille du marché du radar à ouverture synthétique 2024

|

5,4 milliards USD |

| Radar à ouverture synthétique, TCAC |

13,63% |

| Taille du marché du radar à ouverture synthétique 2032 |

15,01 milliards USD |

Le marché du radar à ouverture synthétique est façonné par un groupe diversifié d’entreprises aérospatiales établies et d’opérateurs commerciaux en pleine croissance, notamment ICEYE, Capella Space, Maxar Technologies, Airbus S.A.S., L3Harris Technologies, Geocento, Viridien, Satim Inc., KappaZeta Ltd, et Aloft Sensing, Inc. Ces entreprises se concurrencent à travers une ingénierie avancée des charges utiles SAR, des constellations de petits satellites à haute fréquence de revisite et l’expansion des services d’analytique à valeur ajoutée. L’Amérique du Nord domine le marché avec environ 38 % de part, stimulée par de fortes dépenses de défense, des programmes satellitaires et une adoption commerciale géospatiale. L’Europe suit avec environ 27 % de part, soutenue par des missions institutionnelles majeures et des capacités SAR commerciales croissantes, renforçant sa forte position concurrentielle à l’échelle mondiale.

Aperçu du marché :

- Le marché du radar à synthèse d’ouverture était évalué à 5,4 milliards USD en 2024 et devrait atteindre 15,01 milliards USD d’ici 2032, enregistrant un TCAC de 13,63 %.

- La croissance du marché est stimulée par le déploiement croissant de satellites équipés de SAR, l’augmentation des besoins de surveillance de la défense et l’expansion des applications dans la surveillance maritime, l’évaluation environnementale et l’intelligence des infrastructures.

- Les principales tendances incluent l’adoption rapide de l’analyse d’images activée par l’IA, les constellations de petits satellites à haute fréquence de revisite et la forte demande pour des images de très haute résolution, qui détient la plus grande part dans la catégorie de résolution.

- Le paysage concurrentiel comprend des acteurs majeurs tels qu’ICEYE, Capella Space, Airbus, Maxar Technologies et L3Harris, tous investissant dans des charges utiles SAR avancées, des modes radar multifréquence et des plateformes de données évolutives ; cependant, les coûts élevés de développement des charges utiles et le traitement complexe des données restent des contraintes significatives.

- Régionalement, l’Amérique du Nord est en tête avec une part de ~38 %, suivie par l’Europe à ~27 % et l’Asie-Pacifique à ~24 %, soutenues par de fortes dépenses de défense et l’expansion des programmes d’observation de la Terre.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Service

Les services à valeur ajoutée (VAS) dominent le segment des services en raison de la demande croissante pour des analyses personnalisées, des informations spécifiques à la mission et des couches de données à livraison rapide soutenant la surveillance de la défense, la surveillance environnementale et l’analyse des infrastructures. Les VAS détiennent la plus grande part de marché car les utilisateurs préfèrent de plus en plus l’intelligence traitée aux images brutes, permettant une prise de décision plus rapide. Les produits d’information (IP) continuent de gagner en traction pour des applications telles que la cartographie des déformations du sol et le suivi maritime, tandis que les services de Big Data s’étendent avec le déploiement croissant de constellations SAR. La catégorie “Autres” soutient des applications de niche, y compris l’archivage de données historiques et les flux de travail d’analyse interférométrique spécialisée.

- Par exemple, la plateforme d’analyse d’ICEYE peut générer plus de 150 cartes automatisées d’étendue d’inondation par jour en utilisant sa constellation SAR, chacune traitée à une résolution de 3 à 5 mètres pour fournir une intelligence quasi en temps réel aux agences d’urgence.

Par Résolution

Les images de très haute résolution (VHR) représentent la part de marché dominante, en raison de leur rôle crucial dans la reconnaissance de défense, le ciblage de précision, la détection de changements et la surveillance des infrastructures. Les exigences croissantes pour des détails sub-métriques et des capacités avancées d’InSAR renforcent son leadership auprès des utilisateurs gouvernementaux et commerciaux. Le SAR haute résolution suit en raison de sa forte adoption dans la cartographie environnementale et la sensibilisation au domaine maritime, offrant un équilibre entre couverture et granularité. Les segments de résolution moyenne et basse restent essentiels pour la surveillance de grandes zones, l’analyse climatique et la réponse aux catastrophes, en particulier là où des taux de revisite fréquents et une imagerie à large bande sont prioritaires.

- Par exemple, les satellites Gen4 d’ICEYE atteignent une résolution au sol de 16 cm et peuvent étendre leur couverture d’imagerie haute résolution à 400 km par passage, permettant une détection précise des petits navires, véhicules et anomalies structurelles. Un seul satellite peut produire jusqu’à 500 images par jour, permettant une couverture quotidienne étendue.

Par Industrie

La Défense & Renseignement représente le segment industriel dominant, capturant la plus grande part alors que les armées mondiales intègrent de plus en plus le SAR pour la surveillance des frontières, la cartographie du terrain, la reconnaissance nocturne et le soutien aux missions par tous les temps. Sa force sur le marché est renforcée par l’augmentation des achats de satellites équipés de SAR et de charges utiles UAV. Le segment Maritime se développe régulièrement avec la demande pour la détection de navires, le suivi des marées noires et la surveillance de la pêche illégale. Les applications environnementales bénéficient de la capacité du SAR à soutenir la cartographie des inondations, l’évaluation de la couverture forestière et l’analyse de la déformation des terres. Les utilisateurs du secteur Énergie & Puissance adoptent le SAR pour la surveillance des pipelines, la détection de l’affaissement du sol et les inspections des infrastructures offshore.

Principaux moteurs de croissance :

Augmentation du déploiement des constellations d’observation de la Terre

L’expansion mondiale des constellations d’observation de la Terre génère une demande substantielle pour des systèmes radar à synthèse d’ouverture capables de fournir des images continues par tous les temps. Les gouvernements et opérateurs privés privilégient de plus en plus les satellites SAR pour surmonter les limitations des capteurs optiques, en particulier pour les régions couvertes de nuages et la surveillance nocturne. La prolifération des petits satellites et des lancements commerciaux permet aux opérateurs de déployer des constellations à taux de revisite plus élevé, améliorant les capacités de surveillance en temps réel pour la défense, l’agriculture, la sécurité maritime, la planification urbaine et la réponse aux catastrophes. L’investissement croissant dans les programmes de renseignement, de surveillance et de reconnaissance (ISR) basés dans l’espace renforce l’adoption de charges utiles SAR haute résolution. De plus, les partenariats public-privé encouragent l’innovation dans la miniaturisation des bus satellites, l’électronique radar avancée et les solutions de lancement à faible coût, accélérant encore l’expansion des constellations. Ensemble, ces facteurs positionnent le SAR comme une technologie centrale pour les infrastructures mondiales d’observation de la Terre de nouvelle génération.

- Par exemple, la constellation croissante d’ICEYE, dépassant 30 satellites SAR opérationnels, soutient des intervalles de revisite de moins de 3 heures pour les zones de mission prioritaires, permettant une surveillance persistante dans les applications de défense, maritime et environnementale.

Adoption croissante dans les applications de défense, de surveillance et de sécurité

Les agences de défense et de renseignement restent les plus grands adopteurs du radar à synthèse d’ouverture en raison de sa capacité à fournir une cartographie précise du terrain, une surveillance à grande échelle, un suivi des cibles et une conscience opérationnelle par tous les temps. Les programmes de modernisation militaire dans le monde entier intègrent des satellites équipés de SAR, des UAV et des avions habités pour soutenir les missions de reconnaissance, la surveillance des frontières et la planification tactique. La capacité du SAR à pénétrer les nuages, la fumée et l’obscurité offre un avantage opérationnel décisif, en particulier pour les environnements contestés et à haut risque. Le SAR interférométrique haute résolution (InSAR) permet en outre de surveiller les mouvements de troupes, la déformation des infrastructures et l’activité souterraine. L’expansion des tensions géopolitiques et l’augmentation des dépenses de sécurité contribuent à l’augmentation des achats de plateformes SAR avancées. Les algorithmes de traitement améliorés, la classification automatique des objets et l’extraction de caractéristiques basée sur l’IA améliorent également la préparation des missions et le rendement du renseignement, renforçant l’adoption du SAR dans les opérations de défense.

- Par exemple, l’imagerie SAR tactique d’ICEYE capturée à une résolution de 16 cm aide les utilisateurs militaires à identifier des véhicules aussi petits que 2 à 3 mètres de long, même sous couverture nuageuse ou dans des conditions nocturnes.

Utilisation croissante du SAR pour la surveillance environnementale et la résilience climatique

Le besoin croissant d’évaluation environnementale, de surveillance climatique et de gestion des catastrophes naturelles alimente une forte demande pour les solutions de radar à synthèse d’ouverture. La capacité du SAR à mesurer la déformation des terres, le mouvement des glaciers, l’étendue des inondations, l’humidité du sol et la déforestation le rend indispensable pour les organisations de recherche climatique et les agences environnementales. La fréquence croissante des événements météorologiques extrêmes pousse les gouvernements à investir dans des technologies de télédétection qui offrent des données fiables, rapides et à haute résolution dans des conditions atmosphériques difficiles. De plus, les techniques InSAR basées sur le SAR soutiennent les systèmes d’alerte précoce pour les glissements de terrain, l’affaissement et le déplacement du sol lié aux tremblements de terre. L’agriculture, la foresterie et la gestion des ressources en eau utilisent également de plus en plus les analyses SAR pour optimiser les programmes de durabilité. Alors que la résilience climatique devient une priorité mondiale, le SAR émerge comme une technologie critique pour une surveillance environnementale continue et basée sur les données.

Tendances clés & Opportunités :

Intégration de l’IA, de l’apprentissage automatique et de l’analyse en cloud

Les avancées en IA et en analyses natives du cloud créent de grandes opportunités pour améliorer l’interprétation des données SAR, automatiser les insights et élargir l’adoption commerciale. Les modèles d’apprentissage automatique soutiennent de plus en plus l’extraction automatique de caractéristiques, la détection d’anomalies, l’identification des navires et les analyses de changement de terrain, réduisant la dépendance à l’interprétation manuelle. Les plateformes cloud permettent le traitement à grande échelle des données temporelles SAR, accélérant la livraison d’intelligence exploitable aux utilisateurs finaux dans les secteurs de la défense, de l’énergie, de l’environnement et maritime. Les flux de travail de traitement SAR pilotés par l’IA améliorent également l’analyse de cohérence, la précision interférométrique et la réduction du bruit. La convergence des données SAR avec d’autres couches géospatiales, optiques, LiDAR et réseaux de capteurs IoT renforce encore les services à valeur ajoutée pour les clients. À mesure que les analyses deviennent plus sophistiquées et rentables, des opportunités émergent pour des services basés sur l’abonnement, des tableaux de bord en quasi-temps réel et des plateformes d’intelligence multi-capteurs.

- Par exemple, Maxar Technologies intègre des algorithmes avancés d’intelligence artificielle et d’apprentissage automatique pour traiter de vastes quantités de données satellitaires optiques haute résolution (faisant partie d’une archive dépassant 125 pétaoctets), permettant la détection automatique des dommages aux infrastructures et des actifs maritimes avec une précision de pointe au niveau submétrique (jusqu’à une résolution de 30 cm).

Expansion des services SAR commerciaux et nouveaux modèles économiques

Le secteur commercial du SAR se développe rapidement alors que de nouveaux entrants déploient des constellations de petits satellites et proposent des modèles d’imagerie en tant que service adaptés à des industries telles que l’assurance, l’agriculture, les infrastructures et l’exploitation minière. L’accès basé sur l’abonnement à l’imagerie SAR, aux analyses et aux alertes permet aux organisations d’intégrer l’intelligence géospatiale sans construire de capacités de télédétection en interne. Les innovations dans la livraison de données, l’accès basé sur API et l’intégration de plateformes automatisées améliorent la commodité et l’évolutivité pour les clients. Les opportunités se développent également pour les marchés de niche, y compris le suivi nocturne des navires maritimes, la surveillance de l’exploitation minière illégale, l’évaluation des sites d’énergie renouvelable et l’agriculture de précision. À mesure que les prix commerciaux deviennent compétitifs et que la performance de résolution s’améliore, le SAR passe d’un domaine centré sur le gouvernement à un atout géospatial commercial grand public.

- Par exemple, la plateforme commerciale de Capella Space fournit des images SAR haute résolution via une API flexible et une console web, avec des images Spotlight atteignant une résolution de 50 cm pour les clients commerciaux (avec moins de 0,25 mètre pour le gouvernement américain) pour la surveillance des infrastructures et des actifs.

Principaux défis :

Coûts élevés du développement de charges utiles SAR, du lancement et de l’infrastructure de traitement

Malgré une innovation rapide, les systèmes radar à ouverture synthétique nécessitent un investissement en capital important pour la conception des charges utiles, l’électronique radar avancée, les structures d’antenne et les composants de transmission haute puissance. Les coûts de lancement, bien qu’en baisse, restent substantiels pour les opérateurs déployant des satellites SAR de classe moyenne ou grande. De plus, le traitement des données SAR exige des ressources informatiques haute performance capables de gérer de grands ensembles de données, un traitement interférométrique complexe et des analyses assistées par IA. Ces charges financières peuvent limiter l’entrée de petits opérateurs et contraindre le déploiement de constellations à grande échelle. Pour de nombreux clients commerciaux, l’accessibilité et l’abordabilité des données SAR restent des défis, surtout en comparaison avec les images optiques à moindre coût. Réduire les coûts dans la fabrication des charges utiles, les services de lancement et le traitement basé sur le cloud reste essentiel pour une pénétration plus large du marché.

Complexité technique et limitations de l’interprétation des données

La technologie SAR implique une complexité technique significative dans la conception du système, l’étalonnage et l’interprétation des données. Les données brutes SAR nécessitent un traitement avancé, une correction radiométrique, un filtrage du bruit et un ajustement géométrique pour produire des images utilisables. L’interprétation des résultats SAR exige une expertise spécialisée, notamment pour les applications basées sur la phase telles que la cartographie de déplacement InSAR. Les risques de mauvaise interprétation peuvent freiner l’adoption dans les secteurs peu familiers avec l’imagerie radar. De plus, l’intégration du SAR avec d’autres sources de données optiques, LiDAR, hyperspectrales nécessite des algorithmes sophistiqués de fusion multimodale. La disponibilité limitée d’analystes qualifiés et la courbe d’apprentissage abrupte associée à l’analyse SAR restent des défis majeurs. Surmonter ces obstacles nécessitera des plateformes plus conviviales, des analyses automatisées et des initiatives de renforcement des capacités plus larges.

Analyse régionale :

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché du radar à ouverture synthétique, avec environ 38 %, grâce à de fortes dépenses de défense, des programmes satellitaires avancés et une adoption robuste des analyses SAR dans les agences fédérales. Les États-Unis sont en tête avec une utilisation extensive du SAR pour la surveillance des frontières, la sécurité intérieure, la cartographie climatique et la réponse aux catastrophes. Les investissements croissants des opérateurs de satellites commerciaux et les partenariats avec les entrepreneurs de la défense renforcent la domination régionale. La demande d’images SAR haute résolution et d’analyses assistées par IA continue d’augmenter dans les secteurs de l’agriculture, de la surveillance maritime et des infrastructures, maintenant le leadership de l’Amérique du Nord dans le développement technologique et le déploiement opérationnel.

Europe

L’Europe représente environ 27 % du marché mondial du SAR, soutenue par des programmes institutionnels majeurs tels que Copernicus, les missions Sentinel-1 et les initiatives spatiales nationales en Allemagne, en Italie, en France et au Royaume-Uni. Des cadres réglementaires environnementaux solides et des mandats de surveillance climatique stimulent l’utilisation extensive du SAR interférométrique pour la déformation des terres, l’évaluation des inondations et la gestion forestière. La modernisation de la défense et les exigences de sécurité maritime accélèrent encore l’adoption. Les entreprises européennes sont leaders dans l’ingénierie des charges utiles SAR, les systèmes d’antennes et l’électronique radar, renforçant la compétitivité régionale. Les plateformes d’analyses commerciales en croissance et les partenariats satellites public-privé contribuent à une expansion soutenue du marché.

Asie-Pacifique

L’Asie-Pacifique représente environ 24 % du marché mondial des SAR, stimulé par des investissements croissants dans les satellites d’observation de la Terre, les programmes de sécurité nationale et les initiatives de résilience aux catastrophes. La Chine, le Japon, l’Inde et la Corée du Sud déploient des satellites SAR pour la surveillance du domaine maritime, le suivi agricole et la planification des infrastructures. Les catastrophes naturelles fréquentes et la grande diversité géographique amplifient la demande d’images SAR tout temps et à haute fréquence de revisite. L’industrialisation rapide favorise l’adoption dans les secteurs de l’énergie, des mines et de l’environnement. Les gouvernements régionaux et les opérateurs commerciaux étendent les constellations de petits satellites SAR, renforçant la position de l’Asie-Pacifique en tant que centre en pleine croissance pour le développement de charges utiles SAR et l’analyse en aval.

Amérique latine

L’Amérique latine détient environ 6 % du marché des SAR, avec une adoption principalement menée par le Brésil, le Mexique, le Chili et l’Argentine. La région utilise de plus en plus les SAR pour la surveillance des forêts tropicales, la détection de l’exploitation minière illégale, la surveillance maritime et l’évaluation agricole. Les inondations fréquentes, les glissements de terrain et les perturbations climatiques augmentent le besoin de capacités d’imagerie fiables par tous les temps. Les gouvernements collaborent avec des agences internationales et des entreprises privées d’observation de la Terre pour accéder à des données SAR haute résolution. La croissance est également soutenue par l’émergence d’applications SAR basées sur des UAV dans la gestion des infrastructures et de l’environnement. Bien qu’encore en développement, le marché montre des progrès constants avec des investissements géospatiaux en hausse.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 5 % du marché des SAR, motivée par l’expansion des besoins en défense, la surveillance des frontières et les programmes de suivi environnemental. Des pays comme les Émirats arabes unis, l’Arabie saoudite, l’Afrique du Sud et le Nigeria intègrent de plus en plus les SAR pour la surveillance des pipelines pétroliers, la sécurité maritime, la cartographie des déserts et l’analyse de la déformation des terres. Les conditions météorologiques difficiles et les vastes paysages éloignés rendent les capacités tout temps des SAR particulièrement précieuses. Les investissements dans les initiatives spatiales nationales et les partenariats satellitaires améliorent l’accessibilité des données. Bien que l’adoption soit encore à ses débuts, la demande croissante pour l’intelligence en matière de sécurité et de climat soutient une expansion progressive du marché.

Segmentations du marché :

Par service

- Services à valeur ajoutée (VAS)

- Produit d’information (IP)

- Big Data

- Autres

Par résolution

- Très haute résolution

- Haute résolution

- Résolution moyenne

- Basse résolution

Par industrie

- Défense & Renseignement

- Maritime

- Environnemental

- Énergie & Puissance

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel :

Le paysage concurrentiel du marché du radar à synthèse d’ouverture (SAR) se caractérise par un mélange de sous-traitants aérospatiaux établis, d’opérateurs de satellites commerciaux émergents et de fournisseurs spécialisés en technologie radar. Les entreprises leaders axées sur la défense continuent de dominer le développement de charges utiles SAR haut de gamme, en tirant parti d’architectures d’antennes avancées, de modes radar multifréquences et de capacités de mission de longue durée. Parallèlement, les acteurs commerciaux accélèrent la perturbation du marché grâce à des constellations de petits satellites offrant des taux de revisite plus élevés et des services de données rentables. Les plateformes d’analytique pilotées par l’IA renforcent encore la compétitivité en permettant l’extraction automatisée de caractéristiques, la détection de changements et la surveillance maritime. Les partenariats stratégiques, les contrats gouvernementaux et l’intégration multi-capteurs restent des différenciateurs critiques, les entreprises s’alignant de plus en plus autour d’écosystèmes SAR de bout en bout qui combinent la fabrication de charges utiles, les opérations satellitaires, le traitement en nuage et les services à valeur ajoutée en aval. À mesure que la demande s’étend aux secteurs de la défense, de la surveillance environnementale, de l’énergie et du maritime, la concurrence s’intensifie autour de la performance de résolution, de la rapidité de livraison des données et de l’analytique évolutive.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés :

- KappaZeta Ltd (Estonie)

- Maxar Technologies (États-Unis)

- ICEYE (Finlande)

- Aloft Sensing, Inc. (États-Unis)

- Viridien (France)

- L3Harris Technologies, Inc. (États-Unis)

- Satim Inc. (Pologne)

- Capella Space (États-Unis)

- Airbus S.A.S. (Pays-Bas)

- Geocento (Royaume-Uni)

Développements Récents :

- Le 29 novembre 2025, ICEYE (Finlande) a lancé cinq nouveaux satellites SAR via une mission de covoiturage SpaceX, élargissant sa constellation pour servir à la fois des clients commerciaux et des missions souveraines, renforçant ainsi la capacité mondiale d’observation de la Terre et d’ISR (renseignement, surveillance, reconnaissance).

- En août 2025, Aloft Sensing, Inc. (États-Unis) aux côtés de l’agence spatiale américaine NASA, Aloft Sensing a démontré un nouvel instrument radar compact (HALE InSAR) utilisé sur une plateforme de haute altitude et longue endurance (HALE) permettant la détection de déformations du sol à l’échelle millimétrique et une surveillance précise de la surface terrestre sans dépendance au GPS.

- En mai 2025, KappaZeta a été mise en avant dans le “ESA BIC Estonia Startup Story” après avoir été sélectionnée pour l’incubation par ESA BIC Estonia, soulignant ses capacités d’analyse de données radar pour l’agriculture, la foresterie et la surveillance environnementale.

Couverture du Rapport :

Le rapport de recherche offre une analyse approfondie basée sur Service, Résolution, Industrie et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures :

- Le marché verra un déploiement accéléré de constellations multi-satellites SAR offrant des taux de revisite plus élevés et une couverture mondiale persistante.

- Les modèles d’IA et d’apprentissage automatique automatiseront de plus en plus l’interprétation des données SAR, permettant des insights plus rapides et une adoption commerciale plus large.

- L’imagerie SAR à très haute résolution s’étendra dans les domaines de la défense, du maritime et de la surveillance des infrastructures à mesure que la demande pour des analyses précises s’intensifie.

- La fusion de données multi-capteurs combinant SAR, imagerie optique, LiDAR et données hyperspectrales améliorera les capacités de renseignement multi-domaines.

- Les pipelines de traitement SAR natifs dans le cloud réduiront la latence et amélioreront l’accès pour les utilisateurs commerciaux et gouvernementaux.

- La croissance des initiatives de résilience climatique stimulera l’utilisation plus large du SAR pour la cartographie des inondations, la déformation des terres et la surveillance environnementale.

- Les programmes de modernisation de la défense continueront de prioriser les plateformes équipées de SAR pour la surveillance et la sensibilisation opérationnelle par tous les temps.

- Les secteurs de l’énergie et des services publics adopteront de plus en plus le SAR pour la surveillance des pipelines, l’inspection des actifs offshore et la détection de l’affaissement du sol.

- Les avancées dans l’électronique radar compacte soutiendront des charges utiles SAR plus légères et plus efficaces pour les petits satellites et les UAV.

- Les marchés émergents adopteront l’imagerie SAR pour renforcer la gestion des catastrophes, les programmes de sécurité alimentaire et la planification des infrastructures.