Aperçu du Marché :

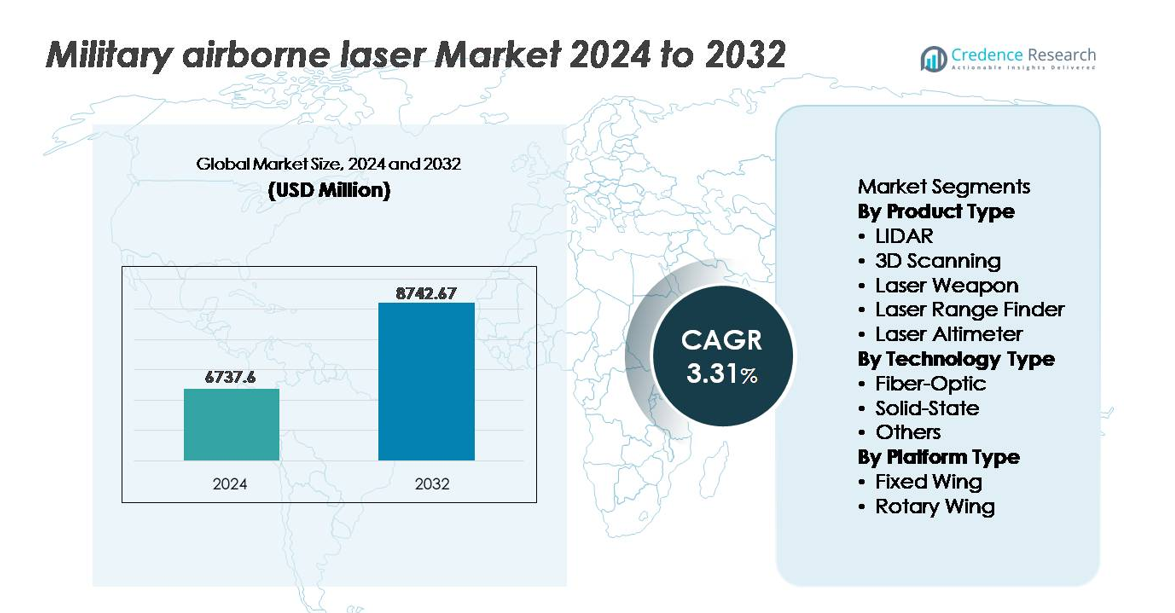

Le marché mondial des lasers aéroportés militaires était évalué à 6 737,6 millions USD en 2024 et devrait atteindre 8 742,67 millions USD d’ici 2032, reflétant un taux de croissance annuel composé (TCAC) de 3,31 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Lasers Aéroportés Militaires 2024 |

6 737,6 millions USD |

| Marché des Lasers Aéroportés Militaires, TCAC |

3,31 % |

| Taille du Marché des Lasers Aéroportés Militaires 2032 |

8 742,67 millions USD |

Le marché des lasers aéroportés militaires est façonné par un mélange compétitif de leaders mondiaux de la défense et de fournisseurs spécialisés en technologie laser, dont Thales SA, Frankfurt Laser Company (FLC), American Laser Enterprises LLC, Saab AB, Coherent Corp, Northrop Grumman Corporation, Leonardo Electronics US Inc., RTX Corporation, BAE Systems plc, et Lockheed Martin Corporation. Ces entreprises se concentrent sur l’armement laser à haute énergie, le soutien ISR aéroporté, et l’intégration de lasers compacts pour les plateformes à voilure fixe et tournante. L’Amérique du Nord domine le marché mondial avec environ 38 % de part, soutenue par une modernisation continue de la défense, des programmes de déploiement d’énergie dirigée, et des chaînes d’approvisionnement aérospatiales nationales solides, positionnant la région à l’avant-garde des capacités de combat activées par laser.

Aperçus du Marché :

- Le marché des lasers aéroportés militaires était évalué à 6 737,6 millions USD en 2024 et devrait atteindre 8 742,67 millions USD d’ici 2032, s’étendant à un TCAC de 3,31 % au cours de la période de prévision.

- La croissance du marché est stimulée par la demande croissante pour des engagements de précision, la cartographie ISR en temps réel, et les opérations de contre-UAS alors que les forces de défense améliorent l’intelligence du champ de bataille et les capacités de frappe à longue portée.

- La technologie à l’état solide détient la plus grande part de segment en raison d’une efficacité énergétique supérieure et d’une robustesse pour les plateformes à voilure fixe, tandis que les systèmes compacts à base de fibres gagnent en adoption dans les UAV et les flottes à voilure tournante.

- Les stratégies concurrentielles intensifiées se concentrent sur l’innovation en énergie dirigée, la miniaturisation, et les cadres de mise à niveau modulaire, avec les principaux acteurs alignant leurs portefeuilles sur les programmes de modernisation nationale et les accords de défense à l’exportation.

- Régionalement, l’Amérique du Nord est en tête avec 38 % de part, suivie par l’Europe à 27 % et l’Asie-Pacifique à 24 %, motivée par les agendas de modernisation, l’augmentation des capacités aérospatiales, et les exigences croissantes de surveillance des menaces transfrontalières.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type de produit

Le LIDAR représente le sous-segment dominant dans le marché des lasers aéroportés militaires, détenant la plus grande part de marché en raison de son déploiement croissant dans les missions de renseignement, de surveillance, de reconnaissance (ISR) et d’acquisition de cibles. Les forces de défense exploitent la cartographie en temps réel à haute résolution pour soutenir la coordination des frappes de précision et la navigation autonome. L’intégration croissante du LIDAR avec des plateformes aériennes sans pilote renforce l’efficacité opérationnelle dans des environnements contestés. Pendant ce temps, les armes laser et les systèmes de numérisation 3D gagnent en popularité à mesure que les forces armées modernisent leurs capacités de lutte contre les drones et améliorent la précision des inspections structurelles pour les cellules et infrastructures critiques pour les missions.

- Par exemple, le système aérien sans pilote RQ-4 Global Hawk de Northrop Grumman fournit une surveillance haute résolution en utilisant à la fois un ensemble de capteurs intégrés (ISS) et, sur les variantes Block 40, le radar du programme d’insertion de technologie radar multi-plateformes (MP-RTIP).

Par type de technologie

La technologie laser à l’état solide domine le marché, grâce à son efficacité électrique-optique supérieure, sa compacité structurelle et sa capacité à résister à des conditions d’exploitation difficiles lors de missions à haute vibration et haute altitude. Les plateformes à l’état solide sont largement privilégiées dans les applications de ciblage avancé, de guidage de missiles et d’énergie dirigée aéroportée en raison de la stabilité améliorée du faisceau et de la charge thermique réduite. La technologie à fibre optique émerge progressivement comme un segment en forte croissance à mesure que les militaires explorent des solutions légères et à faible consommation d’énergie pour les aéronefs à voilure tournante et sans pilote. La demande pour une sortie laser évolutive et une architecture de système modulaire continue d’accélérer l’adoption dans les programmes de défense lancés par voie aérienne.

- Par exemple, le démonstrateur laser à l’état solide ATHENA de Lockheed Martin a atteint une sortie de 30 kilowatts lors des tests sur le terrain, désactivant avec succès des cibles aériennes grâce à une énergie dirigée de précision soutenue.

Par type de plateforme

Les avions à voilure fixe constituent le segment de plateforme dominant, attribué à leur capacité de charge utile plus élevée, leur capacité de sortie à longue portée et leur adéquation pour accueillir des LIDAR grand format, des armes laser et des systèmes axés sur l’ISR. Les bombardiers stratégiques, les avions de combat et les grandes plateformes de surveillance s’appuient sur des systèmes laser multi-missions pour améliorer l’engagement de précision et optimiser les opérations de reconnaissance. Les aéronefs à voilure tournante représentent une opportunité croissante à mesure que les forces armées rééquipent les hélicoptères avec des télémètres laser et des équipements de désignation de cibles pour le soutien aérien rapproché. Les avancées dans les charges utiles laser compactes et légères continuent d’élargir la faisabilité de déploiement pour plusieurs classes d’aéronefs.

Principaux moteurs de croissance :

Demande croissante pour le ciblage de précision et la domination ISR

Les armées avancées priorisent les capacités de frappe de précision, le renseignement en temps réel et la supériorité dans les espaces aériens contestés, ce qui alimente l’adoption des systèmes laser aéroportés. La précision améliorée du faisceau permet aux unités de détecter, suivre et neutraliser des cibles petites, rapides et peu visibles plus efficacement que les plateformes cinétiques conventionnelles. Ces systèmes réduisent les dommages collatéraux et soutiennent l’engagement à longue portée grâce à des capacités de détection multi-spectrales et pénétrant les nuages. Les investissements croissants dans les véhicules aériens de combat sans pilote (UCAV), la guerre en réseau et les technologies résistantes aux attaques électroniques renforcent encore la demande. Les exigences modernes du champ de bataille pour un engagement silencieux, à la vitesse de la lumière, et une logistique réduite renforcent la pertinence des lasers aéroportés dans les missions stratégiques, tactiques et de défense intérieure.

- Par exemple, Northrop Grumman a démontré une précision de suivi laser inférieure à 2 microradians lors de tests sur le terrain en vol de son prototype d’énergie dirigée, permettant un verrouillage soutenu sur des cibles manœuvrantes à des distances de sécurité significatives.

Programmes de Modernisation Gouvernementale et Initiatives d’Énergie Dirigée

Les programmes de modernisation de la défense en Amérique du Nord, en Europe et en Asie-Pacifique priorisent les armes à énergie dirigée (DEW) en tant qu’atouts de première ligne futurs, propulsant les pipelines d’approvisionnement. Les gouvernements accélèrent la R&D dans les plateformes laser de nouvelle génération pour contrer les drones, les menaces hypersoniques et les munitions guidées de précision. Les budgets de défense à grande échelle facilitent les transitions du prototype au déploiement et établissent des cadres de développement industriel-militaire conjoint. Ces initiatives réduisent la dépendance aux projectiles traditionnels et diminuent les coûts opérationnels à long terme grâce à une consommation de munitions réduite. Les alliances de défense transfrontalières promeuvent des normes d’interopérabilité et des environnements de test partagés, permettant une validation plus rapide des systèmes et soutenant l’évolutivité de l’écosystème. Cet environnement politique coordonné renforce l’adoption alors que les armées se tournent vers la dissuasion basée sur l’énergie.

- Par exemple, le programme Directed Energy Maneuver-Short Range Air Defense (DE M-SHORAD) de l’armée américaine a équipé des véhicules Stryker d’un laser de 50 kilowatts développé par RTX Corporation, réussissant des interceptions en tir réel lors de démonstrations en 2023.

Intégration des Lasers Aéroportés avec l’IA, l’Automatisation et les Systèmes de Combat en Réseau

L’intégration du traitement d’image assisté par IA, du ciblage autonome et de l’analyse prédictive des capteurs améliore la vitesse et la fiabilité des systèmes laser aéroportés, permettant une reconnaissance et un engagement rapides des menaces. Le contrôle automatisé du faisceau minimise l’intervention humaine, soutenant le suivi multi-cibles et la désignation de précision dans des environnements de combat dynamiques. Les lasers en réseau, reliés par des grilles de communication de champ de bataille, renforcent la coordination des forces conjointes, fournissant une conscience situationnelle fusionnée à travers les plateformes aériennes, terrestres et navales. Alors que les forces de défense déploient des essaims, des munitions intelligentes et des aéronefs autonomes, les systèmes laser interopérables deviennent des multiplicateurs de force critiques. La planification de mission pilotée par l’IA, le diagnostic des systèmes et les tâches ISR autonomes élèvent encore plus la capacité opérationnelle.

Tendances Clés & Opportunités :

Transition vers des Systèmes Laser Compacts, Légers et à Haute Énergie

La miniaturisation des systèmes laser aéroportés ouvre des opportunités pour le déploiement sur des drones tactiques, des plateformes rotatives légères et des aéronefs de transport sans pilote. Les avancées en gestion thermique, densité de batterie et ingénierie des lasers à l’état solide réduisent la masse du système tout en augmentant la production d’énergie. Les lasers à haute énergie offrent une plus grande capacité destructrice contre les menaces aériennes à faible coût telles que les UAV et les missiles de croisière. Alors que l’accent sur le champ de bataille se déplace vers la mobilité rapide et le déploiement flexible, la demande augmente pour des systèmes évolutifs qui combinent projection de haute puissance avec un faible fardeau logistique. Ces innovations permettent une intégration plus large dans les opérations multi-domaines et les plateformes aériennes émergentes.

- Par exemple, l’architecture laser DEIMOS de Lockheed Martin, annoncée en 2024, est conçue comme un système modulaire et évolutif capable de fournir des sorties dans la classe des 50 kilowatts, configuré dans des formats compacts optimisés pour les déploiements aériens futurs.

Rôle croissant dans la lutte contre les drones, la reconnaissance et la défense des frontières

Les lasers aéroportés militaires évoluent d’outils de niche en atouts essentiels pour les opérations de lutte contre les drones, de reconnaissance et de défense périmétrique. La prolifération des drones commerciaux et armés rend les lasers aéroportés essentiels pour une interception précise sans risques explosifs. Les forces frontalières et les flottes de patrouille maritime adoptent la détection et le suivi basés sur les lasers pour surveiller les routes de transport illégales et le mouvement des avions furtifs. L’intégration avec les systèmes de relais de communication offre des analyses en temps réel pour la surveillance et l’interdiction. Ces applications positionnent les lasers aéroportés comme des alternatives rentables et sans rechargement aux solutions traditionnelles de défense aérienne et de renseignement, notamment dans les conflits prolongés ou les opérations à distance.

- Par exemple, le système d’arme laser à haute énergie (HELWS) de RTX Corporation a démontré un engagement réussi de drones de Groupe 1 et Groupe 2 à des distances dépassant 1 000 mètres lors des évaluations sur le terrain de l’US Air Force, opérant avec une architecture de directeur de faisceau stabilisé et de ciblage radar en temps réel.

Opportunités croissantes dans les programmes de recherche laser militaire-industriel conjoints

La collaboration entre les agences de défense, les fabricants de lasers industriels et les instituts de recherche académique accélère l’évolution des prototypes, les percées en science des matériaux et la robustesse des systèmes. Les programmes de développement conjoint raccourcissent les cycles technologiques et réduisent les risques d’intégration pour les plateformes aéroportées de grande valeur. Ces partenariats favorisent l’innovation dans la combinaison de faisceaux cohérents, les fibres optiques améliorées et les algorithmes de compensation atmosphérique. Les applications technologiques à double usage dans l’ingénierie aérospatiale, la détection environnementale et la sécurité nationale permettent des voies de commercialisation plus larges, attirant les investissements privés. À mesure que les réglementations sur les exportations évoluent, les systèmes laser aéroportés co-développés au niveau national présentent des opportunités pour des stratégies d’exportation de défense régionales.

Défis clés :

Interférences atmosphériques et limitations de portée dans les environnements de combat réels

Malgré les améliorations de performance, les lasers aéroportés font face à des obstacles techniques dus à la distorsion atmosphérique, au brouillard, à la poussière et à l’humidité, qui dégradent l’intensité du faisceau sur de longues distances. Les conditions de combat offrent rarement des environnements contrôlés, rendant les optiques adaptatives et les algorithmes de compensation vitaux mais coûteux. L’efficacité des lasers peut diminuer par mauvais temps ou lors de manœuvres à grande vitesse des avions. Maintenir la stabilité du faisceau à travers des altitudes variables et des gradients thermiques exige un matériel sophistiqué et une correction logicielle en temps réel. Ces limitations contraignent la fiabilité des missions et nécessitent un investissement continu dans la science optique, l’ingénierie des matériaux et la fusion avancée des capteurs pour maintenir la viabilité opérationnelle.

Coût Élevé du Développement, de l’Intégration et du Support du Cycle de Vie

Les programmes de lasers aéroportés impliquent un investissement initial élevé, une intégration complexe avec les systèmes d’avionique et d’alimentation, ainsi que des exigences strictes en matière de sécurité et de certification. Les matériaux spécialisés, les architectures de refroidissement et les cellules renforcées augmentent les coûts de production et de rétrofit. Maintenir la performance du système nécessite un étalonnage régulier, le remplacement des composants et une infrastructure de maintenance spécialisée. La courbe de coût élevée peut limiter l’acquisition aux principaux dépensiers de la défense, ralentissant l’adoption mondiale. Les incertitudes budgétaires, les contrôles d’exportation et les longs cycles d’approvisionnement créent un risque commercial pour les fournisseurs, rendant les partenariats à long terme, les voies de mise à niveau modulaires et les accords de partage des coûts essentiels à la durabilité du programme.

Analyse Régionale :

Amérique du Nord

L’Amérique du Nord occupe la position dominante sur le marché des lasers militaires aéroportés, représentant environ 38 % de la part mondiale, grâce à d’importants investissements dans l’énergie dirigée et à l’adoption précoce d’avions équipés de lasers pour les opérations ISR et de lutte contre les UAS. Les États-Unis stimulent la croissance régionale grâce à des initiatives de modernisation sur les plateformes de bombardiers, chasseurs et drones, soutenues par de grands budgets de défense et de solides écosystèmes de fabrication aérospatiale. La collaboration entre les agences de défense et les entrepreneurs privés accélère les tests de prototypes et l’intégration des plateformes. L’accent croissant sur la détection des menaces hypersoniques et la surveillance des frontières motive davantage l’acquisition de systèmes de ciblage laser haute performance et de télémétrie.

Europe

L’Europe représente environ 27 % de la part de marché, propulsée par des initiatives de défense conjointes, une coopération industrielle militaire transfrontalière et la modernisation des flottes à voilure fixe et tournante parmi les membres de l’OTAN. Le Royaume-Uni, la France et l’Allemagne dirigent le développement et les tests sur le terrain de la technologie à énergie dirigée pour la défense antimissile, la reconnaissance et le soutien aux aéronefs autonomes. Les tensions géopolitiques croissantes et les engagements envers la dissuasion collective stimulent l’investissement dans les capacités de détection multi-domaines et de lutte contre les drones. Les programmes de l’UE axés sur l’intégration du champ de bataille numérique créent des opportunités pour des charges utiles laser aéroportées légères et modulaires. Cependant, les cycles d’approvisionnement et les réglementations d’exportation tempèrent légèrement la vitesse de déploiement à court terme.

Asie-Pacifique

L’Asie-Pacifique capte environ 24 % de la part de marché, émergeant comme la région à la croissance la plus rapide en raison de l’escalade des dépenses de défense et du déploiement accéléré de systèmes laser aéroportés indigènes. La Chine, l’Inde, la Corée du Sud et le Japon priorisent les technologies laser pour l’ISR et le ciblage afin de soutenir les opérations dans des espaces aériens contestés, les stratégies de défense insulaire et la surveillance des frontières. La capacité de fabrication aérospatiale domestique continue de croître, soutenant l’intégration des lasers aéroportés dans les UAV et les avions tactiques. La concurrence régionale, les différends territoriaux et la prolifération des drones stimulent la demande pour les télémètres, les systèmes de reconnaissance LIDAR et les capacités de lutte contre les UAS adaptées aux environnements montagneux et maritimes.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique représentent collectivement environ 7 % du marché mondial, stimulés par la modernisation continue de la sécurité, la surveillance des menaces transfrontalières et les investissements dans les avions de reconnaissance avancés. Les pays du Golfe déploient des systèmes laser aéroportés pour renforcer la protection des infrastructures, des routes commerciales maritimes et des actifs énergétiques critiques. Les partenariats entre les ministères de la défense régionaux et les entreprises mondiales de l’aérospatiale facilitent les transferts de technologie et la personnalisation pour des conditions climatiques difficiles. Pendant ce temps, les mises à niveau progressives des flottes parmi les nations africaines soutiennent l’adoption progressive de charges utiles de télémétrie laser et de cartographie. Les contraintes budgétaires continuent cependant de limiter les achats à grande échelle d’énergie dirigée.

Amérique latine

L’Amérique latine détient environ 4 % de part de marché, soutenue principalement par des investissements sélectifs dans la surveillance aéroportée, les opérations anti-contrebande et la cartographie de réponse aux catastrophes naturelles. Le Brésil et le Mexique sont en tête de l’adoption, intégrant des télémètres laser et des systèmes de cartographie LIDAR pour améliorer le renseignement de défense et les missions de patrouille frontalière. Les gouvernements régionaux explorent des mises à niveau rentables des flottes aériennes existantes plutôt que des achats à grande échelle de nouvelles plateformes d’énergie dirigée. Des opportunités émergent de la surveillance environnementale, de la détection de l’exploitation minière illégale et de l’application maritime. Cependant, les limitations fiscales, les pipelines d’approvisionnement plus lents et la dépendance aux fournisseurs de défense étrangers modèrent l’expansion globale du marché.

Segmentation du marché :

Par type de produit

- LIDAR

- Scan 3D

- Arme laser

- Télémètre laser

- Altimètre laser

Par type de technologie

- Fibre optique

- État solide

- Autres

Par type de plateforme

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel :

Le paysage concurrentiel du marché des lasers aéroportés militaires est caractérisé par un groupe concentré de grands contractants de la défense, de spécialistes de la technologie laser et d’intégrateurs aérospatiaux qui rivalisent pour faire progresser la capacité à haute énergie, la miniaturisation et la résilience opérationnelle. Les entreprises privilégient les partenariats avec les ministères de la défense pour sécuriser des contrats d’approvisionnement et de développement à long terme, tandis que les coentreprises soutiennent la co-fabrication des systèmes et le positionnement à l’exportation. L’investissement dans l’ingénierie des lasers à l’état solide, les armes à énergie dirigée et le suivi de faisceau activé par l’IA renforce la différenciation alors que les armées poursuivent des solutions d’engagement de précision. L’élan concurrentiel est influencé par la rapidité du déploiement du prototype au terrain, l’intégration avec des plateformes à voilure fixe et tournante, et les voies de mise à niveau modulaire qui réduisent le coût du cycle de vie. Les fournisseurs se concentrent également sur la robustesse pour les altitudes extrêmes, les algorithmes de compensation atmosphérique et l’interopérabilité avec les systèmes d’aéronefs autonomes et sans pilote. Alors que les stratégies de défense nationale évoluent vers le commandement multi-domaine et l’interception rapide des menaces, la concurrence sur le marché s’intensifie autour des plateformes laser compactes et à plus haute puissance capables de neutraliser les menaces aériennes hypersoniques et à basse altitude à plus grande distance avec un impact collatéral réduit.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Thales SA

- Frankfurt Laser Company (FLC)

- American Laser Enterprises, LLC

- Saab AB

- Coherent Corp

- Northrop Grumman Corporation

- Leonardo Electronics US, Inc.

- RTX Corporation

- BAE Systems plc

- Lockheed Martin Corporation

Développements récents :

- En août 2025, Thales SA et la Direction générale de l’armement (DGA) ont passé une commande pour un démonstrateur d’arme laser de haute puissance, SYDERAL (Système de Défense Laser de Nouvelle Génération), avec Thales dans le cadre d’un consortium.

- En février 2025, Saab a signé un protocole d’accord (MoU) avec Hindustan Aeronautics Limited (HAL) pour collaborer sur le système d’alerte laser-310 (LWS-310), permettant à HAL de fabriquer localement le système d’alerte laser en Inde.

- En novembre 2024, Thales Australia s’est associé à l’Université d’Adélaïde pour explorer la technologie laser anti-UAS à longue portée, visant à développer des armes à énergie dirigée avancées pour les menaces de drones.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, le type de technologie, le type de plateforme et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- L’adoption des armes laser à haute énergie s’accélérera à mesure que les armées se tourneront vers un engagement de précision rentable.

- Les charges utiles laser compactes et légères élargiront l’intégration sur les UAV, les hélicoptères et les avions tactiques de nouvelle génération.

- La reconnaissance de cibles activée par l’IA et le contrôle autonome du faisceau amélioreront la vitesse de réponse dans les opérations multi-domaines.

- Les capacités anti-UAS resteront un axe principal de déploiement face à la montée des menaces de nuées de drones.

- Les systèmes laser à l’état solide et à fibre domineront grâce à une meilleure gestion thermique et à l’efficacité énergétique.

- Les partenariats de défense transfrontaliers augmenteront les programmes de développement conjoint et de partage de technologies.

- Les lasers durcis soutiendront les opérations dans des climats extrêmes et des environnements à haute altitude.

- Les solutions à énergie dirigée compléteront les armes cinétiques plutôt que de les remplacer entièrement à court terme.

- Les voies de mise à niveau modulaires réduiront le coût du cycle de vie et prolongeront la pertinence des plateformes.

- Les stratégies de défense régionales influenceront le rythme d’adoption, l’Asie-Pacifique émergeant comme une zone de déploiement à forte croissance.