Aperçu du Marché

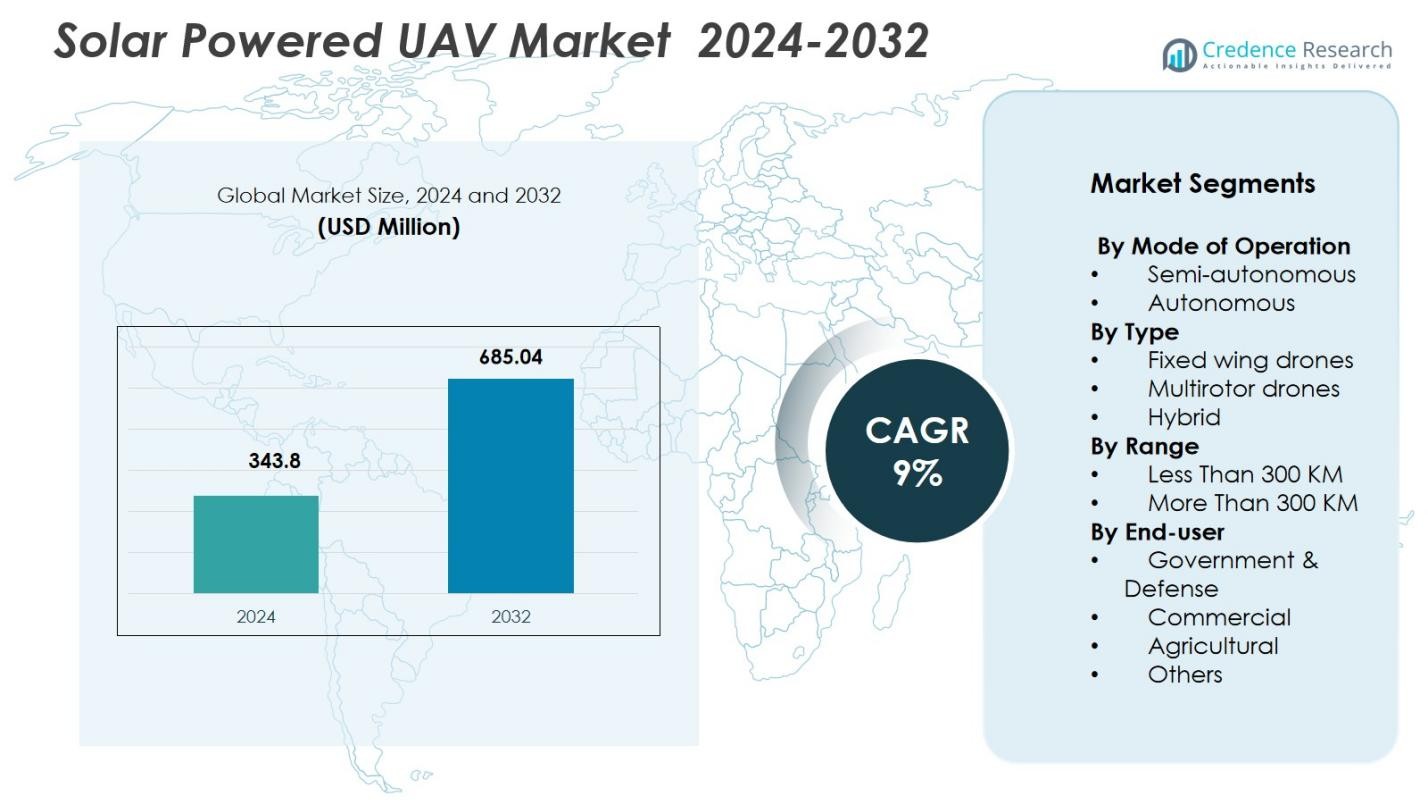

La taille du marché des UAV à énergie solaire était évaluée à 343,8 millions USD en 2024 et devrait atteindre 685,04 millions USD d’ici 2032, avec un TCAC de 9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des UAV à Énergie Solaire 2024 |

343,8 millions USD |

| Marché des UAV à Énergie Solaire, TCAC |

9% |

| Taille du Marché des UAV à Énergie Solaire 2032 |

685,04 millions USD |

Le marché des UAV à énergie solaire se caractérise par une forte participation de leaders tels qu’AeroVironment Inc., Airbus SE, Aurora Flight Sciences, Atlantik Solar, Avy, BAE Systems, DJI, Elektra, Eos Technologie, et l’Académie chinoise d’aérodynamique aérospatiale, qui investissent activement dans des plateformes à longue endurance, une intégration solaire avancée et des capacités autonomes. Ces entreprises élargissent leurs portefeuilles grâce à des innovations dans les matériaux légers, les systèmes photovoltaïques à haute efficacité et les technologies de vol stratosphérique. Régionalement, l’Amérique du Nord domine le marché avec une part de 34,6 % en 2024, soutenue par des dépenses de défense robustes, des activités de R&D étendues et une forte adoption des UAV à énergie solaire à haute altitude pour des applications de surveillance, de communication et de suivi environnemental.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des UAV à énergie solaire était évalué à 343,8 millions USD en 2024 et devrait atteindre 685,04 millions USD d’ici 2032, avec une croissance à un TCAC de 9 %.

- La croissance du marché est stimulée par la demande croissante pour la surveillance à longue endurance, l’adoption croissante dans le suivi environnemental, et l’utilisation croissante dans les secteurs commerciaux tels que l’agriculture, l’inspection des infrastructures et les télécommunications.

- Les tendances clés incluent les avancées dans les cellules solaires à haute efficacité, les matériaux composites légers, et la navigation autonome activée par l’IA, permettant une capacité de vol de plusieurs jours et améliorant la polyvalence des missions à travers les industries.

- Les principaux acteurs tels qu’AeroVironment Inc., Airbus SE, Aurora Flight Sciences, et BAE Systems renforcent le marché grâce à des investissements en R&D, le développement d’UAV à haute altitude, et des collaborations stratégiques avec des institutions de défense et de recherche.

- L’Amérique du Nord mène avec une part de 34,6 %, suivie par l’Europe à 28,3 % et l’Asie-Pacifique à 24,7 %, tandis que les UAV à voilure fixe dominent avec une part de segment de 58,7 % en raison de leur endurance supérieure et de leur efficacité de récolte d’énergie.

Analyse de la Segmentation du Marché

Analyse de la Segmentation du Marché

Par Mode d’Opération

Le marché des UAV solaires par mode de fonctionnement est dominé par les systèmes autonomes, capturant 62,4 % de part de marché en 2024. Leur domination découle de la demande croissante pour des missions de longue endurance, des capacités de prise de décision en temps réel et une réduction de l’intervention humaine dans les opérations de défense, de surveillance environnementale et de surveillance. Les UAV autonomes intègrent des capteurs avancés, une navigation basée sur l’IA et des systèmes de contrôle de vol automatisés qui améliorent l’efficacité des missions et la sécurité opérationnelle. Les UAV semi-autonomes continuent de croître régulièrement à mesure que les industries adoptent un contrôle hybride homme-machine pour des applications de précision, bien que l’autonomie totale reste le choix préféré en raison de sa fiabilité supérieure et de sa capacité opérationnelle étendue.

- Par exemple, l’Airbus Zephyr S, un pseudo-satellite à haute altitude (HAPS) alimenté par énergie solaire, a effectué un premier vol autonome de plus de 25 jours en Arizona, aux États-Unis, en 2018, opérant à une altitude de 21 km au-dessus des perturbations météorologiques.

Par Type

Les drones à voilure fixe dominent le marché des UAV solaires, représentant 58,7 % de part de marché en 2024, grâce à leur endurance exceptionnelle, leur efficacité aérodynamique et leur aptitude pour des missions à haute altitude et longue distance. Ces drones sont largement adoptés pour la surveillance des frontières, la recherche atmosphérique et la cartographie de grandes zones. Les drones multirotors gagnent en popularité pour les applications commerciales à courte portée nécessitant une grande manœuvrabilité, tandis que les UAV hybrides, combinant des capacités VTOL avec l’endurance des voilures fixes, montrent une adoption croissante parmi les opérateurs de réponse d’urgence et de logistique. Cependant, les plateformes à voilure fixe conservent leur leadership en raison de leur efficacité de vol supérieure et de leur capacité à maximiser la récolte d’énergie solaire.

- Par exemple, l’UAV à voilure fixe AtlantikSolar de l’ETH Zurich a réalisé un vol continu de 81,5 heures alimenté par énergie solaire sur 2 338 km, validant l’endurance sur plusieurs jours pour des applications de cartographie à basse altitude et de mesure atmosphérique.

Par Portée

Les UAV solaires avec une portée de plus de 300 km occupent la position dominante, sécurisant 64,1 % de part de marché en 2024, principalement en raison de leur utilisation intensive dans les missions de défense stratégique, la surveillance de longue durée, l’évaluation des catastrophes et la collecte de données scientifiques. Leur envergure plus grande permet une meilleure intégration des panneaux solaires, permettant une endurance de plusieurs jours sans ravitaillement. Les UAV avec une portée de moins de 300 km servent des secteurs comme l’agriculture, l’inspection des infrastructures et la surveillance commerciale où des missions plus courtes suffisent, mais les plateformes longue portée restent préférées pour les opérations critiques nécessitant un vol ininterrompu et une couverture de large zone.

Principaux moteurs de croissance

Demande croissante pour la surveillance et le suivi de longue endurance

Le marché des UAV solaires est fortement stimulé par le besoin croissant de surveillance de longue endurance dans les secteurs de la défense, de la surveillance environnementale et de la gestion des catastrophes. Les gouvernements et les agences de sécurité déploient de plus en plus des UAV solaires pour la patrouille frontalière, la surveillance maritime et la collecte persistante de renseignements en raison de leur capacité à rester en vol pendant des jours sans ravitaillement. Leur capacité opérationnelle étendue soutient l’acquisition de données en temps réel sur de vastes zones, les rendant très efficaces pour la recherche climatique, le suivi de la faune et la détection des incendies de forêt. Alors que la durabilité devient une priorité stratégique, les UAV solaires offrent une alternative rentable et écoénergétique aux UAV à carburant, réduisant les dépenses opérationnelles et minimisant les émissions de carbone. L’augmentation continue des tensions géopolitiques et des mandats de surveillance environnementale amplifie encore l’adoption, consolidant la capacité de longue endurance comme un catalyseur de croissance fondamental pour le marché.

- Par exemple, le Zephyr d’Airbus a terminé des essais d’endurance dépassant 25 à 30 jours de vol continu, permettant une surveillance frontalière persistante et des opérations militaires ISR pour des agences telles que l’armée américaine.

Avancées technologiques dans l’efficacité solaire et les matériaux légers

Les avancées rapides dans l’efficacité photovoltaïque, le stockage de batteries et les matériaux composites légers accélèrent le développement des UAV solaires de nouvelle génération. Les technologies de cellules solaires améliorées, telles que les cellules à couches minces et multi-jonctions, permettent des taux de conversion énergétique plus élevés même dans des conditions de faible luminosité, prolongeant la durée de vol à travers des géographies variées. Simultanément, les innovations dans les batteries lithium-soufre et à l’état solide améliorent la densité énergétique, soutenant des missions longue portée avec des cycles de charge réduits. Les fibres de carbone légères et les polymères avancés réduisent le poids structurel tout en améliorant la durabilité et la performance aérodynamique. Ces améliorations technologiques permettent aux fabricants de concevoir des UAV avec des envergures plus larges, des capacités de récolte d’énergie supérieures et une capacité de charge utile améliorée. Alors que les institutions de recherche et les entreprises aérospatiales augmentent leurs investissements dans les plateformes UAV solaires de nouvelle génération, ces avancées servent de moteur majeur permettant des applications commerciales, industrielles et de défense plus larges.

- Par exemple, le drone solaire PHASA-35 de BAE Systems combine des cellules solaires ultra-légères avec des batteries longue durée sur une envergure composite de 35 m, visant une endurance stratosphérique allant jusqu’à 12 mois pour des missions telles que la surveillance environnementale et la surveillance des frontières.

Adoption Croissante dans les Applications Commerciales et Civiles

Les secteurs commerciaux et civiques adoptent rapidement les drones solaires en raison de leur efficacité opérationnelle, de leurs faibles coûts énergétiques et de leur adéquation pour les tâches de surveillance à haute fréquence. Des industries telles que l’agriculture, l’infrastructure, les télécommunications et les énergies renouvelables utilisent des drones solaires pour des activités comme l’évaluation de la santé des cultures, l’inspection des lignes électriques, la cartographie des terres et la surveillance des actifs. Leur capacité à fonctionner sans échanges fréquents de batteries ou ravitaillement les rend idéaux pour des lieux éloignés ou dangereux. Les agences gouvernementales comptent de plus en plus sur ces drones pour la réponse aux catastrophes, l’évaluation des inondations et le suivi de la conformité environnementale. Le rôle croissant des drones dans la fourniture de connectivité haut débit et le soutien aux réseaux de communication à distance, en particulier dans les régions en développement, renforce encore la demande du marché. À mesure que les entreprises privilégient l’analyse prédictive, l’automatisation et la durabilité, les plateformes de drones solaires deviennent des outils essentiels permettant une intelligence aérienne continue et rentable, favorisant une adoption généralisée dans divers secteurs.

Tendances Clés & Opportunités

Intégration de l’IA, de l’Autonomie et de l’Analyse de Données Avancées

Une tendance majeure qui façonne le marché des drones solaires est l’intégration rapide de l’autonomie pilotée par l’IA, de l’analyse embarquée et de l’informatique en périphérie. Ces technologies permettent une prise de décision en temps réel, une optimisation automatisée des itinéraires et une gestion intelligente des missions sans supervision constante du contrôle au sol. Les capacités de reconnaissance d’objets, de détection d’anomalies et de maintenance prédictive activées par l’IA ouvrent de nouvelles opportunités dans la surveillance de sécurité, l’agriculture de précision et la surveillance des actifs industriels. La combinaison de l’énergie solaire et de la capacité autonome assure des opérations de drones continues et auto-suffisantes, renforçant leur attrait pour des projets à grande échelle et de longue durée. À mesure que les industries exigent des informations plus précises et en temps réel, la fusion de l’IA et des drones solaires les transforme en outils stratégiques pour les entreprises axées sur les données.

- Par exemple, le drone MAPS de Skydweller Aero, avec une envergure de 236 pieds couverte de plus de 17 000 cellules solaires générant jusqu’à 100 kW, intègre le radar AirMaster S de Thales, alimenté par l’IA, pour la classification autonome des cibles et la surveillance maritime lors de vols de plusieurs semaines.

Utilisation Croissante dans les Télécommunications et l’Expansion de la Connectivité

Les drones solaires émergent comme une solution prometteuse pour étendre les réseaux de télécommunications, en particulier dans les régions éloignées et mal desservies. Les drones solaires à haute altitude et longue endurance (HALE) peuvent fonctionner comme des relais de communication aériens, fournissant une connectivité temporaire ou supplémentaire lors d’urgences, de catastrophes naturelles ou de grands événements publics. Les opérateurs télécoms explorent des partenariats pour déployer ces drones comme alternatives économiques aux satellites pour la couverture haut débit rurale et l’expansion des réseaux IoT. Leur capacité à opérer à des altitudes stratosphériques pendant de longues périodes permet une communication stable en ligne de vue, soutenant le backhaul 5G et les écosystèmes de capteurs en temps réel. Cette tendance présente des opportunités commerciales significatives alors que les pays se concentrent sur le comblement des fractures numériques et le renforcement de la résilience des infrastructures numériques.

- Par exemple, le Zephyr d’Airbus a été évalué en collaboration avec des partenaires de la défense et des télécommunications tels que le ministère de la Défense du Royaume-Uni pour démontrer les capacités de relais de communication stratosphérique, soutenant une connectivité résiliente lors des missions.

Défis Clés

Limitations du Stockage d’Énergie et Dépendance aux Conditions Météorologiques

Malgré les améliorations technologiques rapides, les limitations du stockage d’énergie et la dépendance aux conditions météorologiques restent des obstacles importants pour les opérations des UAV à énergie solaire. La couverture nuageuse, les variations saisonnières et l’insuffisance de la lumière solaire peuvent réduire considérablement la récolte d’énergie, limitant l’endurance des missions et affectant la fiabilité opérationnelle. Les performances des batteries se dégradent sous des températures extrêmes, contraignant davantage la fonctionnalité des UAV dans des environnements difficiles. Les opérations nocturnes dépendent entièrement de l’énergie stockée, ce qui restreint la durée des missions pendant l’hiver ou les déploiements à haute latitude. Ces défis obligent les fabricants à explorer des systèmes de propulsion hybrides ou des matériaux ultra-efficaces, mais surmonter les contraintes environnementales naturelles reste un obstacle technique complexe affectant l’évolutivité du marché.

Coûts de Développement Élevés et Restrictions Réglementaires

Le développement des UAV à énergie solaire entraîne des coûts élevés en raison des systèmes photovoltaïques avancés, des matériaux structurels légers, des exigences de conception pour une longue endurance et des technologies de navigation sophistiquées. Un tel développement nécessitant des investissements importants limite souvent l’adoption parmi les petites et moyennes entreprises. De plus, les restrictions réglementaires liées aux opérations au-delà de la ligne de vue (BVLOS), aux vols à haute altitude et aux missions transfrontalières des UAV posent des défis significatifs pour le déploiement commercial. Les autorisations d’espace aérien, les certifications de sécurité et les réglementations sur la confidentialité des données varient selon les régions, ralentissant la pénétration du marché. Les préoccupations accrues concernant la sécurité nationale, la surveillance non autorisée et l’utilisation abusive des données intensifient encore la surveillance. Ces contraintes financières et réglementaires entravent collectivement l’adoption généralisée et la commercialisation des plateformes UAV à énergie solaire.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché des UAV à énergie solaire avec une part de 34,6 % en 2024, grâce à de solides programmes de modernisation de la défense, à l’augmentation des investissements dans les plateformes UAV à longue endurance et à la présence de fabricants aérospatiaux avancés. Le département de la Défense des États-Unis et la NASA adoptent activement les UAV solaires pour la surveillance des frontières, la recherche atmosphérique et les missions de relais de communication, renforçant la demande régionale. L’expansion des applications dans la réponse aux catastrophes, la surveillance des incendies de forêt et l’inspection des infrastructures soutient davantage la croissance du marché. Des cadres réglementaires favorables pour les tests et l’innovation des UAV, combinés à des avancées technologiques continues, positionnent l’Amérique du Nord comme un centre dominant pour le développement des UAV solaires à longue endurance.

Europe

L’Europe détient une part de marché de 28,3 % en 2024, soutenue par des initiatives de R&D à grande échelle, des programmes de surveillance environnementale et une forte participation des leaders de l’aérospatiale se concentrant sur les plateformes UAV solaires de nouvelle génération. La région déploie de plus en plus d’UAV solaires pour les études climatiques, la surveillance maritime et les opérations de sécurité transfrontalières, motivée par des politiques strictes de durabilité et de réduction des émissions. Des pays comme l’Allemagne, la France et le Royaume-Uni investissent dans des technologies UAV à longue endurance pour des applications civiles et de défense. La forte présence de projets de systèmes de plateformes à haute altitude (HAPS) et les réglementations aériennes de l’UE favorables renforcent davantage la position de l’Europe en tant que contributeur clé à l’avancement mondial des UAV solaires.

Asie-Pacifique

L’Asie-Pacifique représente 24,7 % du marché des UAV solaires en 2024, stimulée par l’augmentation des budgets de défense, l’adoption rapide des technologies et l’utilisation croissante des UAV dans l’agriculture, les infrastructures et la gestion des catastrophes. La Chine, le Japon, la Corée du Sud et l’Inde sont des adopteurs de premier plan, se concentrant sur les UAV à longue endurance pour la surveillance des frontières, le soutien à la communication et la surveillance environnementale. La vulnérabilité de la région aux catastrophes naturelles augmente la demande de solutions de surveillance aérienne continue, tandis que les programmes de modernisation des drones dirigés par le gouvernement accélèrent l’adoption. Les investissements croissants dans la fabrication de technologies solaires et le développement de l’écosystème UAV renforcent davantage l’Asie-Pacifique en tant que marché régional en pleine croissance.

Amérique latine

L’Amérique latine capte une part de marché de 6,4 % en 2024, soutenue par une dépendance croissante aux UAV pour la surveillance environnementale, la gestion agricole et la protection des forêts. Des pays comme le Brésil, le Chili et le Mexique déploient des UAV solaires pour surveiller la déforestation, optimiser les opérations agricoles à grande échelle et effectuer des évaluations des catastrophes. L’infrastructure limitée dans les zones reculées suscite l’intérêt pour les UAV à longue endurance capables de missions prolongées sans ravitaillement. Bien que les contraintes budgétaires et les défis réglementaires ralentissent l’adoption rapide, l’intérêt croissant des gouvernements pour la surveillance climatique et le contrôle des frontières crée des opportunités stables pour le déploiement des UAV solaires dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de marché de 6 % en 2024, avec une demande principalement motivée par les besoins de surveillance de défense, les opérations de sécurité des frontières et la surveillance des infrastructures dans les zones reculées. Les pays de la région du Golfe investissent dans des UAV solaires pour l’inspection des pipelines pétroliers, la surveillance du désert et les communications stratégiques. En Afrique, les UAV solaires sont de plus en plus adoptés pour la surveillance de la faune, les programmes anti-braconnage et l’évaluation agricole à travers de vastes paysages. Les conditions climatiques difficiles favorisent les UAV solaires capables de vols de longue endurance, tandis que l’intérêt croissant pour les technologies renouvelables et les programmes de modernisation de la sécurité nationale soutient une expansion du marché progressive mais régulière.

Segmentation du marché

Par mode de fonctionnement

Par type

- Drones à voilure fixe

- Drones multirotors

- Hybride

Par portée

- Moins de 300 KM

- Plus de 300 KM

Par utilisateur final

- Gouvernement & Défense

- Commercial

- Agricole

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des UAV solaires présente un paysage concurrentiel dynamique défini par une innovation continue, des collaborations stratégiques et un fort accent sur le développement de plateformes à longue endurance. Des entreprises leaders telles qu’AeroVironment Inc., Airbus SE, Aurora Flight Sciences, Atlantik Solar, Avy, BAE Systems, DJI, Elektra, Eos Technologie, et l’Académie Chinoise d’Aérodynamique Aérospatiale stimulent les avancées dans l’intégration photovoltaïque, les structures légères et les capacités de vol à haute altitude. Ces acteurs investissent massivement dans la R&D pour améliorer l’efficacité solaire, le stockage des batteries et les systèmes de navigation autonomes, permettant une endurance de mission de plusieurs jours. Les partenariats avec les agences de défense, les organisations de recherche environnementale et les opérateurs de télécommunications accélèrent davantage le déploiement de produits dans les applications de surveillance, de suivi climatique et de relais de communication. Les nouveaux entrants se concentrent sur des solutions de niche telles que les UAV hybrides VTOL-solaire et les systèmes de charge utile spécialisés, intensifiant la concurrence. Alors que la demande gouvernementale pour une intelligence aérienne durable augmente, les entreprises priorisent l’évolutivité, la fiabilité et la différenciation technologique pour maintenir leur leadership sur le marché.

Analyse des Principaux Acteurs

- Aurora Flight Sciences

- DJI

- Elektra

- Airbus SE

- Atlantik Solar

- Avy

- AeroVironment Inc.

- Académie Chinoise d’Aérodynamique Aérospatiale

- BAE Systems

- Eos Technologie

Développements Récents

- En juillet 2025, Skydweller Aero s’est associé à Thales pour lancer le drone Skydweller à énergie solaire conçu pour la surveillance maritime de très longue endurance et capable de voler en continu jusqu’à 90 jours.

- En juillet 2025, XSun et H3 Dynamics ont annoncé une collaboration pour construire le premier UAV au monde combinant énergie solaire, pile à hydrogène et batterie visant une endurance prolongée et des émissions réduites.

- En février 2025, Kea Aerospace a réalisé son premier vol stratosphérique avec son UAV à énergie solaire (le “Kea Atmos”) atteignant une altitude de 56 284 pieds et parcourant 420 km en 8 heures 20 minutes, une étape importante vers le vol solaire de longue durée.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Mode de Fonctionnement, le Type, la Portée, l’Utilisateur Final et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs ayant favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché verra une adoption accrue des UAV de longue endurance pour la défense, la surveillance environnementale et les missions de communication stratégique.

- Les avancées dans les cellules solaires à haute efficacité amélioreront la collecte d’énergie et prolongeront la durée de vol opérationnelle.

- L’intégration de l’IA et des systèmes de navigation autonomes améliorera la précision des missions et réduira la dépendance au contrôle humain.

- Les systèmes de plateformes à haute altitude (HAPS) gagneront en popularité comme alternatives aux satellites pour la connectivité et la surveillance.

- Les conceptions de propulsion hybride solaire-électrique émergeront pour surmonter les limitations météorologiques et assurer des performances constantes.

- Les secteurs commerciaux tels que l’agriculture, l’exploitation minière et l’inspection des infrastructures étendront leur utilisation des UAV à énergie solaire.

- Les gouvernements augmenteront leurs investissements dans les technologies d’aviation renouvelable pour atteindre des objectifs de durabilité et de réduction des émissions.

- Les matériaux légers et les innovations aérodynamiques permettront des envergures plus grandes et une capacité de charge utile améliorée.

- Les opérateurs de télécommunications exploreront les UAV solaires pour le déploiement de la large bande en milieu rural et le soutien en communication d’urgence.

- Les cadres réglementaires évolueront progressivement pour soutenir les opérations BVLOS et l’intégration des UAV à haute altitude dans l’espace aérien national.