Aperçu du Marché

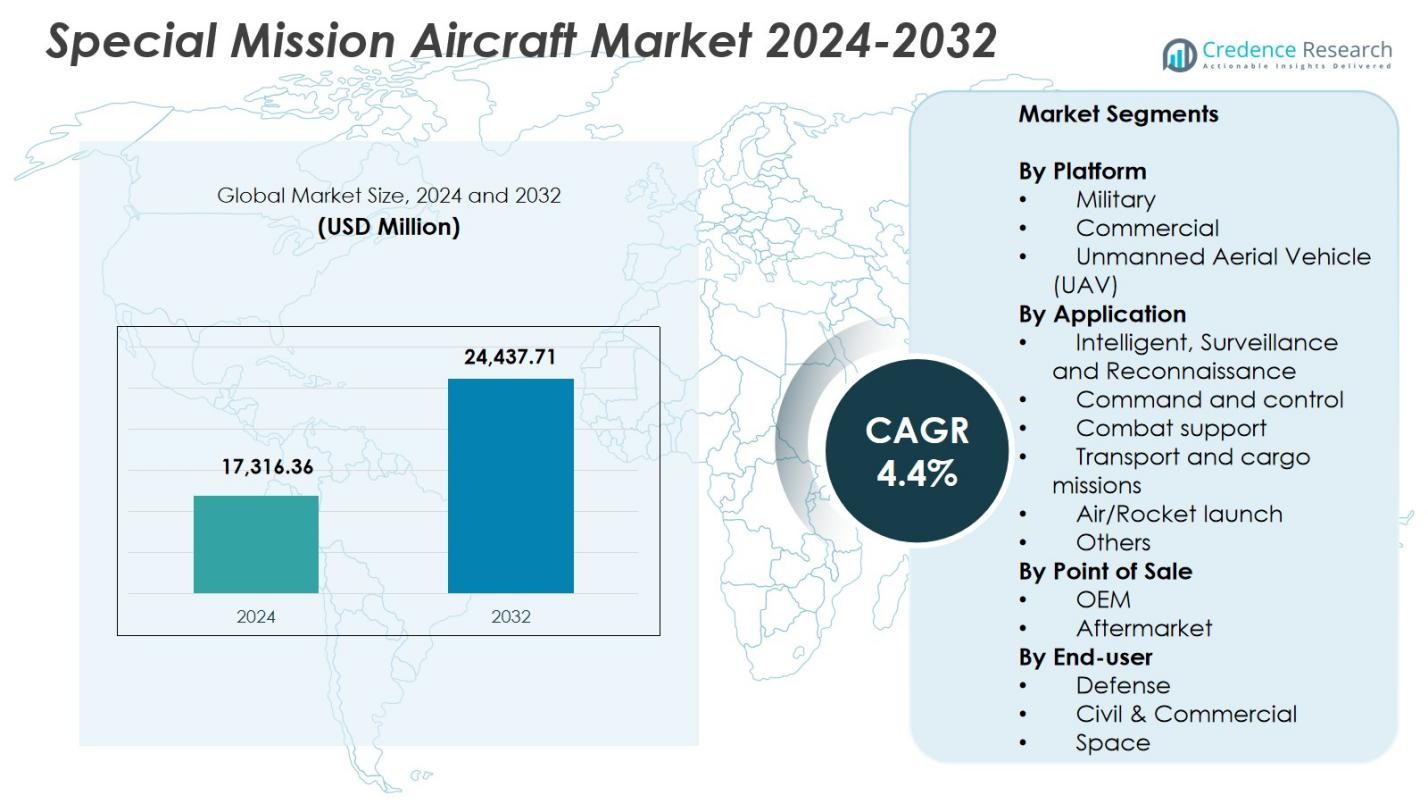

La taille du marché des avions de mission spéciale était évaluée à 17 316,36 millions USD en 2024 et devrait atteindre 24 437,71 millions USD d’ici 2032, avec un TCAC de 4,4 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Avions de Mission Spéciale 2024 |

17 316,36 millions USD |

| Marché des Avions de Mission Spéciale, TCAC |

4,4% |

| Taille du Marché des Avions de Mission Spéciale 2032 |

24 437,71 millions USD |

Le marché des avions de mission spéciale est façonné par des acteurs de premier plan tels qu’Airbus SE, BAE Systems, Bombardier Inc., Elbit Systems Ltd., Israel Aerospace Industries Ltd., AeroVironment Inc., Kratos Defense & Security Solutions Inc., L3 Harris Technologies, Dassault Aviation SA, et General Atomics Aeronautical Systems Inc., chacun contribuant avec des plateformes avancées et des systèmes de mission dans les opérations ISR, de patrouille maritime et de défense. L’Amérique du Nord domine le marché avec une part de 42,6 %, soutenue par des dépenses de défense élevées et des programmes de modernisation accrus, tandis que l’Europe suit avec 27,4 %, stimulée par des investissements croissants dans la sécurité des frontières et les mises à niveau ISR. L’Asie-Pacifique détient 19,8 %, reflétant une expansion rapide de la flotte et des besoins croissants en surveillance régionale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des avions de mission spéciale a atteint 17 316,36 millions USD en 2024 et croîtra à un TCAC de 4,4 % jusqu’en 2032.

- La modernisation croissante de la défense et une part de 62,4 % détenue par le segment des plateformes militaires stimulent une forte demande pour les avions ISR, de patrouille maritime et multi-rôles.

- Les principales tendances incluent l’adoption croissante des UAV, les configurations de mission modulaires et l’intégration de la surveillance et de l’analyse assistées par l’IA.

- Les principaux acteurs tels qu’Airbus SE, BAE Systems, Elbit Systems Ltd., et General Atomics se concentrent sur des capteurs avancés, des capacités multi-missions et des programmes de mise à niveau de flotte à long terme.

- L’Amérique du Nord est en tête avec une part de 42,6 %, suivie de l’Europe à 27,4 % et de l’Asie-Pacifique à 19,8 %, reflétant de forts investissements ISR et des déploiements croissants d’UAV dans ces régions.

Analyse de la Segmentation du Marché :

Par Plateforme

Le marché des avions de mission spéciale par plateforme est dominé par le segment militaire avec une part de 62,4 % en 2024, stimulé par des investissements croissants dans la modernisation de la défense, la sécurité des frontières et les capacités de guerre électronique. Les nations élargissent leurs flottes pour les opérations de renseignement, de surveillance et de reconnaissance, alimentant la demande pour des avions de mission prêts à l’emploi, réaménagés et nouvellement construits. Le segment des véhicules aériens sans pilote (UAV) représente 23,1 % alors que les opérations autonomes gagnent en traction pour les missions à haut risque, tandis que le segment commercial détient 14,5 %, soutenu par des applications dans la patrouille maritime, la surveillance environnementale et les services d’ambulance aérienne. Les tensions géopolitiques croissantes continuent de renforcer les achats militaires.

- Par exemple, le General Atomics MQ-9 Reaper effectue des missions ISR avec une endurance de 30 heures sans armement ou 23 heures entièrement chargé, soutenant les troupes au sol via des images en temps réel et du renseignement de signaux.

Par Application

Le segment de l’Intelligence, Surveillance et Reconnaissance (ISR) est en tête avec une part de marché de 47,8 %, soutenu par une dépendance accrue à la connaissance de la situation en temps réel, des suites de capteurs avancés et des plateformes de renseignement multi-domaines. La demande pour une surveillance persistante dans les domaines maritime, terrestre et aérien sous-tend une forte adoption. Le soutien au combat représente 18,6 %, motivé par les missions d’attaque électronique, de relais de communication et d’évaluation des menaces, tandis que le Commandement et le Contrôle comptent pour 14,2 %. Les missions de transport et de fret détiennent 10,9 %, le lancement aérien/fusée contribue à 4,1 %, et les autres représentent collectivement 4,4 %, soutenues par des missions spécialisées telles que l’évacuation médicale et les tâches de calibration.

- Par exemple, le logiciel AMORPHOUS de L3Harris fournit une interface unique pour contrôler des milliers de drones hétérogènes à travers les domaines, démontré lors des tests de l’Armée et de l’Unité d’Innovation de la Défense pour des missions multi-actifs.

Par Point de Vente

Le marché par point de vente est dominé par le segment OEM avec une part de 71,3 %, motivé par l’augmentation des achats d’avions de mission de nouvelle génération équipés d’avionique intégrée, de charges utiles radar avancées et de technologies ISR. Les OEM bénéficient de grands contrats de défense et de mises à niveau continues des plateformes alignées sur l’évolution des exigences de mission. Le segment Après-vente détient 28,7 %, soutenu par une demande soutenue pour des programmes de maintenance, de réparation, de réaménagement et d’extension du cycle de vie. La croissance de la personnalisation spécifique à la mission, des améliorations des capteurs et des initiatives d’optimisation des performances renforce l’activité après-vente alors que les opérateurs visent à maximiser l’utilité de la flotte et la disponibilité opérationnelle.

Moteurs de Croissance Clés

Augmentation des Programmes de Modernisation de la Défense et de Sécurité Frontalière

Les forces de défense mondiales accélèrent les programmes de modernisation pour améliorer la connaissance de la situation multi-domaines, alimentant une forte demande pour les avions de mission spéciale équipés de capacités ISR avancées, de renseignement électronique et de patrouille maritime. Les tensions géopolitiques accrues et l’accent mis sur la surveillance des frontières favorisent l’acquisition de plateformes habitées et non habitées. Les gouvernements investissent dans des avions spécifiques à la mission pour renforcer la réponse rapide et la détection des menaces, stimulant une expansion constante du marché. De plus, le vieillissement des flottes dans plusieurs pays crée une demande de remplacement, soutenant davantage l’adoption à long terme d’avions de mission améliorés et technologiquement avancés.

- Par exemple, Bombardier Defense a annoncé la livraison de deux avions de mission spéciale Challenger 650 à une société de financement principal basée en Australie pour des opérations ISR, prévue pour une remise en 2026.

Expansion des Opérations de Mission Spéciale Basées sur les UAV

Les Véhicules Aériens Non Habités (UAV) transforment les opérations de mission spéciale grâce à leur capacité à mener des missions à haut risque sans mettre en danger le personnel. L’adoption croissante des UAV de moyenne altitude et longue endurance pour la reconnaissance, l’acquisition de cibles et la surveillance persistante stimule la croissance du marché. Leur rentabilité, leur endurance prolongée et leur intégration avec des analyses activées par l’IA font des UAV un choix privilégié pour les agences militaires et de sécurité intérieure. Les avancées continues en navigation autonome, miniaturisation des charges utiles et fusion des capteurs améliorent encore les capacités des UAV, élargissant leur rôle dans le renseignement, la surveillance environnementale et les missions de recherche et de sauvetage.

- Par exemple, le drone IAI Heron d’Israël, avec un plafond de service de 33 000 pieds et une endurance de 52 heures, a soutenu les missions de la Royal Australian Air Force en Afghanistan pour la surveillance, la reconnaissance, la sécurité et l’évaluation des dommages de combat.

Avancées Technologiques dans les Capteurs et les Systèmes de Mission

L’innovation rapide dans les technologies de capteurs, y compris le radar à ouverture synthétique, les systèmes électro-optiques et les charges utiles de renseignement d’origine électromagnétique, renforce considérablement la proposition de valeur des avions de mission spéciale. Le traitement de données amélioré, les analyses embarquées et les liaisons de communication sécurisées permettent une livraison d’intelligence en temps réel, améliorant l’efficacité des missions. L’adoption de systèmes à architecture ouverte permet une intégration facile de nouvelles charges utiles, réduisant les complexités de mise à niveau. De plus, les avancées dans la propulsion, l’avionique et les suites de guerre électronique soutiennent la polyvalence multi-mission, rendant ces avions indispensables pour les opérations de défense, commerciales et scientifiques, accélérant ainsi l’expansion du marché.

Tendances Clés & Opportunités

Adoption Croissante de Configurations de Mission Multi-Rôles et Modulaires

Les opérateurs se tournent de plus en plus vers des configurations de mission modulaires qui permettent une reconfiguration rapide des avions pour l’ISR, la surveillance, la patrouille maritime ou le transport de fret. Cette tendance permet d’optimiser la flotte et de réduire les coûts, car un seul avion peut prendre en charge plusieurs profils de mission. Les architectures de systèmes ouverts modulaires encouragent également les mises à niveau incrémentielles, permettant aux plateformes de rester pertinentes pour les missions sur des cycles de vie plus longs. Ce changement présente des opportunités pour les OEM et les intégrateurs de systèmes de développer des charges utiles plug-and-play, des modules de capteurs et des systèmes de mission définis par logiciel qui répondent aux besoins opérationnels évolutifs de la défense et du commerce.

- Par exemple, le MQ-4C Triton de Northrop Grumman utilise une architecture ouverte avec des charges utiles modulaires comme le capteur actif multi-fonctions AN/ZPY-3 et les systèmes électro-optiques/infrarouges, offrant une ISR maritime 24/7 avec 80 % de temps effectif en station et une durée de vie de cellule de 51 000 heures.

Intégration de l’IA, de l’Analyse Cloud et de la Gestion Numérique des Missions

L’intelligence artificielle, l’apprentissage automatique et les analyses cloud créent de nouvelles opportunités pour une planification de mission améliorée et une prise de décision en temps réel. La reconnaissance de menaces pilotée par l’IA, la maintenance prédictive, la navigation autonome et les capacités de fusion de données élèvent considérablement les performances dans les missions ISR et de surveillance. Les plateformes de gestion de mission basées sur le cloud permettent le partage sécurisé de données entre les centres de commandement, améliorant les opérations collaboratives. Alors que les agences de défense priorisent la guerre en réseau et la transformation numérique, la demande augmente pour des avions capables d’une intégration numérique transparente, créant de nouvelles opportunités pour les fournisseurs de technologies et les innovateurs en avionique.

- Par exemple, la solution de maintenance prédictive de C3.ai, transférée aux avions de l’Air Force et de l’Armée comme le F-35 Lightning II via l’Unité d’Innovation de la Défense en 2020, a réduit la maintenance non planifiée de 40 % sur les sous-systèmes prioritaires.

Défis Clés

Coûts Élevés d’Acquisition et de Cycle de Vie

Les avions de mission spéciale nécessitent des capteurs sophistiqués, des suites de communication et des systèmes critiques pour la mission, entraînant des coûts d’acquisition élevés qui limitent l’adoption, notamment parmi les nations à budget restreint. Au-delà de l’acquisition, les opérateurs font face à des dépenses substantielles de cycle de vie liées à la maintenance, aux mises à niveau des systèmes et à la conformité réglementaire. L’intégration de charges utiles de mission avancées dans des avions plus anciens peut encore augmenter les coûts en raison des défis structurels et de compatibilité. Ces barrières financières retardent souvent les programmes de modernisation de la flotte et poussent les opérateurs à s’appuyer plus longtemps sur des plateformes héritées, limitant la croissance du marché malgré l’augmentation des exigences opérationnelles.

Contraintes Réglementaires et d’Intégration de l’Espace Aérien pour les UAV

Alors que l’adoption des UAV continue d’augmenter, les défis réglementaires entravent leur déploiement pour certaines opérations de missions spéciales. Les restrictions liées aux opérations au-delà de la ligne de vue, à la surveillance transfrontalière et à l’intégration dans les espaces aériens civils limitent leur flexibilité opérationnelle. La variabilité des normes de certification et la lente harmonisation réglementaire entre les régions compliquent davantage les stratégies d’approvisionnement et de déploiement pour les utilisateurs de la défense et du secteur commercial. Assurer la coexistence sécurisée des UAV avec les aéronefs pilotés nécessite des systèmes de gestion du trafic avancés et des réformes politiques étendues, ce qui représente un défi significatif pour l’expansion plus large des missions basées sur les UAV.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché des avions de mission spéciale avec une part de 42,6%, soutenue par des dépenses de défense robustes, des programmes de modernisation ISR à grande échelle et une forte adoption des plateformes de mission pilotées et non pilotées. Les États-Unis accélèrent l’acquisition d’avions de surveillance avancés, de systèmes de patrouille maritime et d’UAV haut de gamme pour renforcer la sécurité intérieure et les opérations militaires mondiales. Les investissements continus dans les systèmes de mission activés par l’IA, les suites de guerre électronique et les systèmes avioniques à architecture ouverte renforcent l’avantage technologique de la région. De plus, la présence de fabricants d’équipement d’origine (OEM) et d’intégrateurs de systèmes de premier plan soutient une production stable, des activités de modernisation et une expansion à long terme des flottes.

Europe

L’Europe représente 27,4% du marché, soutenue par un accent croissant sur la sécurité des frontières, les opérations antiterroristes et la surveillance maritime au sein des États membres de l’OTAN. Des pays comme la France, le Royaume-Uni et l’Allemagne investissent dans des avions ISR de nouvelle génération et des plateformes UAV pour renforcer les capacités de renseignement stratégique. La région bénéficie également de programmes de collaboration solides, y compris des initiatives multinationales de partage de flotte et des projets de défense transfrontaliers. La demande croissante pour les avions de patrouille maritime en Méditerranée et en mer du Nord renforce encore la croissance du marché. Les programmes de numérisation et de modernisation des capteurs en cours contribuent également à l’adoption croissante au sein des principales flottes européennes.

Asie-Pacifique

L’Asie-Pacifique détient une part de 19,8%, stimulée par l’augmentation des budgets de défense, les besoins de surveillance territoriale et la modernisation des forces aériennes et navales. La Chine, l’Inde, le Japon et la Corée du Sud renforcent considérablement les capacités ISR et de patrouille maritime pour répondre aux tensions régionales et sécuriser de vastes côtes. L’acquisition accrue d’UAV et d’avions de mission spéciale multi-rôles soutient une croissance rapide. L’investissement de la région dans le développement d’avions indigènes et les partenariats technologiques renforce la capacité de fabrication. La demande augmente également pour les avions de mission soutenant la gestion des catastrophes, la surveillance environnementale et les opérations de recherche et de sauvetage, faisant de l’Asie-Pacifique un marché en rapide progression.

Amérique Latine

L’Amérique Latine représente 6,1% du marché, soutenue par des besoins croissants en surveillance des frontières, en opérations anti-contrebande et en surveillance environnementale à travers de vastes zones forestières et côtières. Des pays comme le Brésil, le Mexique et le Chili investissent dans des avions configurés pour les missions afin d’améliorer les capacités de patrouille aérienne, de sécurité maritime et de réponse d’urgence. Les contraintes budgétaires modèrent les volumes d’acquisition, mais les efforts continus pour moderniser les flottes héritées alimentent la demande de modernisation et de mise à niveau des capteurs. La région adopte de plus en plus les UAV pour surveiller l’exploitation minière illégale, la déforestation et les routes de trafic de drogue, entraînant une expansion progressive de l’utilisation des avions de mission par les agences gouvernementales et de sécurité.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique détiennent une part de marché de 4,1%, stimulée par la demande croissante pour l’ISR, la sécurité des frontières et les opérations de contre-insurrection. Les pays du Golfe investissent massivement dans des avions de mission spéciale avancés équipés de radars sophistiqués, de SIGINT et de systèmes de guerre électronique pour améliorer la préparation à la défense régionale. La demande en Afrique est alimentée par les besoins de surveillance liés à la protection de la faune, au contrôle de la piraterie maritime et à la gestion des catastrophes. Les budgets limités dans certaines parties de la région ralentissent les achats à grande échelle, mais les mises à niveau des flottes existantes et l’intérêt croissant pour les UAV économiques soutiennent une participation continue au marché, en particulier parmi les agences de défense et de sécurité intérieure.

Segmentation du marché :

Par Plateforme

- Militaire

- Commercial

- Véhicule Aérien Non Habité (UAV)

Par Application

- Renseignement, Surveillance et Reconnaissance

- Commandement et contrôle

- Soutien au combat

- Missions de transport et de fret

- Lancement aérien/fusée

- Autres

Par Point de Vente

Par Utilisateur Final

- Défense

- Civil & Commercial

- Espace

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des avions de mission spéciale comprend des acteurs de premier plan tels qu’Airbus SE, BAE Systems, Bombardier Inc., AeroVironment Inc., Elbit Systems Ltd., Israel Aerospace Industries Ltd., Kratos Defense & Security Solutions Inc., L3 Harris Technologies, Dassault Aviation SA, et General Atomics Aeronautical Systems Inc. Le paysage concurrentiel est caractérisé par une innovation continue dans les technologies de capteurs, les systèmes de mission et les plateformes multi-rôles adaptées pour les missions ISR, de patrouille maritime, de commandement et de contrôle, et de soutien au combat. Les OEM se concentrent sur l’expansion des conceptions modulaires et à architecture ouverte pour permettre une reconfiguration rapide des missions et des mises à niveau rentables. Les partenariats stratégiques entre les fabricants d’avions, les fournisseurs d’avionique et les agences de défense renforcent les portefeuilles de produits et la portée du marché mondial. Les entreprises investissent de plus en plus dans les systèmes non habités, les analyses pilotées par l’IA et les capacités de traitement de données améliorées pour répondre à la demande croissante de performances de mission haut de gamme. De plus, l’expansion par acquisition et les contrats de défense à long terme contribuent à une concurrence soutenue, les acteurs priorisant la modernisation des flottes et les solutions de soutien au cycle de vie sur les marchés mondiaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En juillet 2025, Elbit Systems Ltd. a obtenu un contrat d’environ 260 millions USD pour fournir ses systèmes de protection J-MUSIC DIRCM pour 23 avions de transport Airbus A400M exploités par l’armée de l’air allemande.

- En octobre 2025, L3Harris Technologies a remporté un contrat de 2,26 milliards USD pour fournir quatre avions de détection et de contrôle aéroportés (AEW&C) basés sur sa plateforme Global 6500 à l’armée de l’air de la République de Corée.

- En décembre 2025, Airbus a obtenu sa première commande australienne pour l’hélicoptère multi-missions H160 de Linfox pour des missions de transport de passagers, suite à une tournée de démonstration réussie couvrant plus de 2 000 kilomètres à travers le pays.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Plateforme, Application, Point de Vente, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande pour des avions dotés de capacités ISR augmentera à mesure que les nations donneront la priorité à la connaissance de la situation en temps réel et à la sécurité des frontières.

- Les plateformes de missions spéciales basées sur les UAV se développeront rapidement avec une autonomie améliorée et des capacités de longue endurance.

- L’adoption de configurations modulaires et multi-rôles augmentera pour soutenir des profils de mission flexibles et une utilisation rentable des flottes.

- L’intégration de l’IA, de la fusion de données et des analyses avancées renforcera l’efficacité des missions dans les opérations de défense et commerciales.

- Les investissements dans la guerre électronique, le SIGINT et les technologies radar croîtront pour contrer les menaces émergentes.

- Les programmes de modernisation des flottes s’accéléreront à mesure que les opérateurs remplaceront les avions vieillissants par des plateformes de mission de nouvelle génération.

- Les collaborations transfrontalières en matière de défense et les initiatives d’achats conjoints façonneront les futurs partenariats de marché.

- La demande pour des avions de patrouille maritime et de lutte contre la contrebande augmentera en raison des exigences croissantes en matière de sécurité côtière.

- Les services après-vente, y compris les réaménagements et les mises à niveau des capteurs, gagneront en importance pour améliorer la performance du cycle de vie.

- Les programmes de fabrication indigène et de transfert de technologie s’étendront dans les régions en développement, stimulant la croissance de la production localisée.