Aperçu du Marché

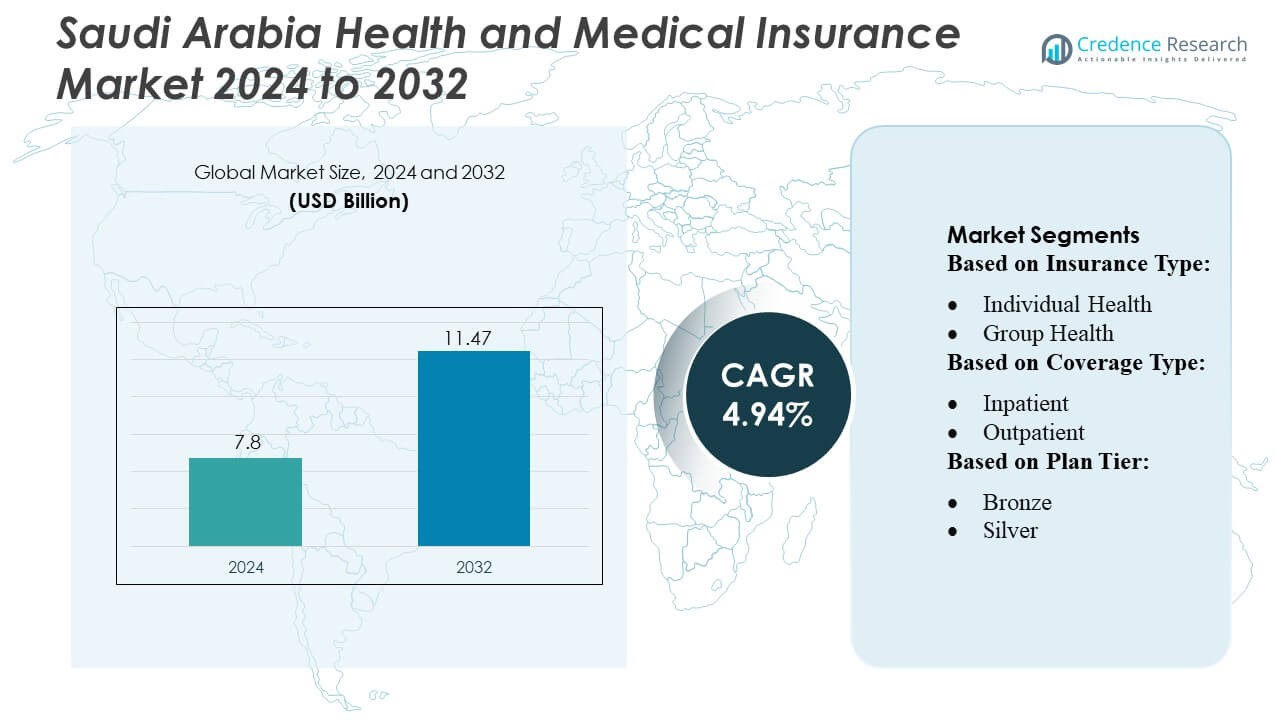

La taille du marché de l’assurance santé et médicale en Arabie Saoudite était évaluée à 7,8 milliards USD en 2024 et devrait atteindre 11,47 milliards USD d’ici 2032, avec un TCAC de 4,94 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Assurance Santé et Médicale en Arabie Saoudite 2024 |

7,8 Milliards USD |

| Marché de l’Assurance Santé et Médicale en Arabie Saoudite, TCAC |

4,94% |

| Taille du Marché de l’Assurance Santé et Médicale en Arabie Saoudite 2032 |

11,47 Milliards USD |

Le marché de l’assurance santé et médicale en Arabie Saoudite est dominé par des acteurs clés, notamment AirStrip Technologies, Hims & Hers Health, Inc., AT&T, Vocera Communications, Epic Systems Corporation, Softserve, Computer Programs and Systems, Inc., Google, Inc., Orange, et QSI Management, LLC, qui stimulent l’innovation grâce à des solutions de santé numérique, l’intégration de la télémédecine et le traitement des réclamations activé par l’IA. Ces entreprises se concentrent sur l’amélioration de l’expérience client, l’expansion de la couverture d’entreprise et individuelle, et l’offre de programmes de bien-être personnalisés. Riyad émerge comme la région leader, capturant environ 32 % de la part de marché, soutenue par une population dense, une forte concentration de bureaux d’entreprise et une infrastructure de santé avancée. La combinaison de l’application réglementaire, de la sensibilisation croissante à la santé et de l’adoption de plans de milieu à haut de gamme à Riyad renforce sa domination, tandis que les principaux acteurs exploitent la technologie et les partenariats stratégiques pour renforcer leurs positions sur le marché à travers le pays.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché de l’assurance santé et médicale en Arabie Saoudite était évalué à 7,8 milliards USD en 2024 et devrait atteindre 11,47 milliards USD d’ici 2032, avec un TCAC de 4,94 % pendant la période de prévision.

- La croissance du marché est stimulée par l’application réglementaire de l’assurance santé obligatoire, l’augmentation des coûts de soins de santé et la sensibilisation croissante aux soins préventifs, alimentant la demande pour des plans d’entreprise et individuels.

- Les tendances clés incluent l’intégration de solutions de santé numérique, les services de télémédecine, le traitement des réclamations activé par l’IA, et le développement de programmes de bien-être personnalisés et de plans d’assurance de milieu à haut de gamme.

- L’intensité concurrentielle est élevée, avec des acteurs majeurs tels que AirStrip Technologies, Hims & Hers Health, Inc., AT&T, Vocera Communications, Epic Systems Corporation, Softserve, Computer Programs and Systems, Inc., Google, Inc., Orange, et QSI Management, LLC exploitant la technologie et les partenariats stratégiques pour étendre la couverture et améliorer l’expérience client.

- Riyad domine le marché régional avec environ 32 % de part, grâce à une population dense, une concentration d’entreprises et une infrastructure de santé avancée, tandis que la couverture santé de groupe et hospitalière reste les sous-segments leaders.

Analyse de la Segmentation du Marché :

Par Type d’Assurance :

Dans le marché de l’assurance santé et médicale en Arabie Saoudite, le segment de la santé de groupe domine, représentant la plus grande part de marché en raison de l’adoption croissante de plans parrainés par les employeurs. Les entreprises et les institutions gouvernementales stimulent la demande en offrant une couverture santé complète aux employés, réduisant ainsi les dépenses personnelles. L’assurance santé individuelle, bien qu’en croissance, reste secondaire, principalement alimentée par les expatriés et les professionnels indépendants recherchant des plans sur mesure. La croissance de la santé de groupe est en outre soutenue par des mandats réglementaires et des incitations promouvant le bien-être des employés, en mettant l’accent sur les soins préventifs et la gestion des maladies chroniques comme moteurs clés pour une adoption soutenue.

- Par exemple, AirStrip Technologies soutient les systèmes de santé basés sur les employeurs à grande échelle en permettant aux hôpitaux de surveiller les patients via sa plateforme de surveillance clinique mobile et web — desservant plus de 675 hôpitaux et traitant plus de 250 millions d’événements cliniques dans le monde.

Par type de couverture :

En termes de type de couverture, l’assurance hospitalisation mène le marché, représentant le sous-segment dominant avec la part la plus élevée. L’augmentation des coûts d’hospitalisation, couplée à une prévalence croissante des maladies chroniques et liées au mode de vie, incite les consommateurs à privilégier la protection hospitalière. La couverture ambulatoire se développe également, stimulée par la demande de consultations de routine, de services de diagnostic et de traitements mineurs en dehors des hôpitaux. Les plans complets offrant des services combinés d’hospitalisation et ambulatoires gagnent du terrain, car les assurés recherchent de plus en plus une couverture santé holistique pour gérer efficacement à la fois les soins aigus et préventifs.

- Par exemple, Hims & Hers Health, Inc. a démontré une forte demande pour la couverture des soins : à la fin de mars 2025, l’entreprise a rapporté une base d’abonnés d’environ 2,4 millions d’utilisateurs.

Par niveau de plan :

Dans les niveaux de plan, le segment argent détient la plus grande part de marché, reflétant un équilibre entre l’accessibilité financière et la couverture complète. Les plans bronze attirent les clients sensibles aux prix mais offrent des avantages limités, tandis que les plans or et platine s’adressent aux personnes à revenu élevé nécessitant une couverture étendue. Le niveau argent bénéficie des préférences des entreprises et des programmes de subventions gouvernementales, offrant des primes modérées avec des avantages robustes en hospitalisation et ambulatoires. La croissance est stimulée par une sensibilisation accrue aux soins préventifs, un encouragement réglementaire et le besoin croissant de plans de milieu de gamme qui offrent une couverture adéquate sans imposer un fardeau financier excessif aux assurés.

Moteurs Clés de Croissance

- Soutien Réglementaire et Couverture Obligatoire :

Les réglementations gouvernementales imposant une assurance santé, notamment pour les expatriés et les employés d’entreprise, stimulent considérablement la croissance du marché. Les initiatives sous la Vision 2030 de l’Arabie Saoudite promeuvent un accès complet aux soins de santé, assurant une adoption plus large des polices d’assurance. Les cadres réglementaires encouragent les assureurs à élargir les offres de plans, à améliorer la qualité des services et à inclure des avantages de soins préventifs. Les exigences de conformité, associées à des pénalités pour non-respect, motivent les organisations et les individus à obtenir une couverture adéquate, renforçant l’expansion du marché. L’accent réglementaire sur l’assurance obligatoire non seulement augmente la pénétration, mais améliore également l’efficacité globale du système de santé à travers le pays.

- Par exemple, AT&T propose un ensemble complet d’avantages médicaux, dentaires et de vision, qui inclut l’accès à des séances de santé mentale virtuelles via un fournisseur tiers comme Lyra Health. Cependant, selon des rapports récents, AT&T emploie environ 141 000 employés dans le monde, et non 125 000.

- Augmentation des Coûts de Santé :

L’augmentation des dépenses médicales, y compris l’hospitalisation, les traitements avancés et les services de diagnostic, accroît la dépendance à l’assurance santé. Alors que les coûts de santé augmentent, les individus et les employeurs recherchent des solutions d’assurance pour atténuer les risques financiers. La demande pour une couverture complète en hospitalisation et en ambulatoire augmente en conséquence, stimulant l’adoption des polices. Les traitements avancés pour les maladies chroniques, les procédures électives et les maladies liées au mode de vie amplifient encore l’adoption de l’assurance. Cet environnement sensible aux coûts encourage les assureurs à développer des plans innovants, équilibrant accessibilité et couverture, ce qui contribue directement à une croissance robuste du marché de l’assurance santé et médicale en Arabie Saoudite.

- Par exemple, Vocera rapporte que plus de 2 300 établissements dans le monde — dont près de 1 900 hôpitaux — utilisent ses solutions de communication et de flux de travail.

- Augmentation de la Sensibilisation à la Santé et aux Soins Préventifs :

La sensibilisation aux soins de santé préventifs, aux programmes de bien-être et à la gestion des maladies chroniques alimente la demande d’assurance. Les consommateurs reconnaissent de plus en plus la valeur des dépistages réguliers, des vaccinations et des interventions précoces, ce qui incite à s’inscrire à des plans offrant des services préventifs. Les initiatives de bien-être d’entreprise et les campagnes gouvernementales encouragent la gestion proactive de la santé, stimulant l’adoption de polices avec des avantages complets. Ce passage à une assurance axée sur la prévention soutient la croissance à long terme du marché, car les assureurs répondent avec des produits adaptés traitant des maladies liées au mode de vie, de la santé mentale et de la couverture familiale, positionnant le marché pour une expansion soutenue.

Tendances Clés & Opportunités

- Transformation Numérique et Intégration de la Télémédecine :

L’adoption de plateformes de santé numériques et de services de télémédecine redessine le paysage de l’assurance. Les assureurs intègrent des consultations virtuelles, des diagnostics basés sur l’IA et le traitement des réclamations mobiles pour améliorer l’expérience client et réduire les coûts opérationnels. La télémédecine offre un accès pratique aux soins, notamment pour les expatriés et les populations éloignées, élargissant les opportunités de couverture. Les assureurs tirant parti de la technologie peuvent offrir des plans de bien-être personnalisés, des analyses prédictives pour l’évaluation des risques et une gestion simplifiée des réclamations. Cette tendance présente des opportunités significatives pour les acteurs du marché de se différencier par l’innovation et d’améliorer l’engagement à travers divers segments démographiques.

- Par exemple, le système de dossier de santé électronique (EHR) d’Epic a été mis en œuvre dans 3 620 hôpitaux — représentant une part dominante de l’utilisation des EHR en hospitalisation.

- Expansion de l’Assurance Collective et de Groupe :

L’assurance collective parrainée par les entreprises continue de s’étendre à mesure que les employeurs priorisent les avantages de santé pour les employés. Les organisations offrent de plus en plus des plans complets, y compris une couverture ambulatoire, hospitalière et de bien-être, pour attirer et retenir les talents. Ce segment présente des opportunités pour les assureurs de développer des forfaits flexibles et évolutifs répondant aux PME et aux grandes entreprises. Les partenariats entre assureurs et employeurs pour fournir des solutions de santé intégrées stimulent encore l’adoption. La croissance des polices de groupe non seulement augmente la pénétration du marché, mais permet également aux assureurs de collecter des données plus riches pour la gestion des risques, l’optimisation des plans et le développement de produits ciblés.

- Par exemple, SoftServe rapporte avoir plus de 1 500 technologues certifiés en santé et avoir réalisé plus de 20 000 projets de santé numérique dans le monde — une échelle qui permet des intégrations complexes à travers les grands plans de groupe assureur-employeur.

- Produits d’Assurance Personnalisés et Échelonnés :

Les consommateurs demandent de plus en plus des plans d’assurance adaptés à leurs besoins de santé, à leur capacité financière et à leurs préférences de style de vie. Les produits échelonnés, tels que les plans bronze, argent et or, offrent de la flexibilité et répondent à divers groupes de revenus. Une couverture personnalisée, incorporant la gestion des maladies chroniques, la maternité, la santé mentale et les avantages de bien-être, améliore la valeur des polices. Cette tendance offre des opportunités aux assureurs de différencier leurs offres, d’améliorer la satisfaction client et d’augmenter la rétention. Les informations basées sur les données et les outils numériques permettent une personnalisation à grande échelle, positionnant les assureurs pour capitaliser sur les attentes des consommateurs en évolution et les segments de niche émergents.

Défis Clés

- Accessibilité Financière et Sensibilité aux Primes :

Les coûts élevés des primes restent un obstacle clé, en particulier pour les polices individuelles et les populations à faible revenu. De nombreux clients potentiels perçoivent l’assurance santé comme un fardeau financier supplémentaire, limitant l’adoption malgré les encouragements réglementaires. Les assureurs font face au défi de concilier une couverture complète avec des primes abordables tout en maintenant la rentabilité. Les segments sensibles aux prix optent souvent pour une couverture minimale ou évitent complètement l’assurance, limitant la pénétration du marché. Relever ce défi nécessite des structures de plan innovantes, des modèles de co-paiement et des campagnes de sensibilisation ciblées pour démontrer la valeur, rendant l’assurance à la fois accessible et durable pour un public plus large.

- Connaissance Publique Limitée et Compréhension des Politiques :

Malgré les mandats réglementaires, de nombreux individus et petites entreprises manquent de sensibilisation aux avantages de l’assurance santé, aux options de couverture et aux procédures de réclamation. Les malentendus concernant les termes des polices, les exclusions et les offres de soins préventifs entravent l’adoption. Ce défi affecte à la fois les segments individuels et d’entreprise, car une connaissance insuffisante peut conduire à une sous-assurance ou à une inscription retardée. Les assureurs doivent investir dans des initiatives éducatives, des plateformes de communication numérique et un support client pour améliorer la transparence et la compréhension. Améliorer la sensibilisation du public est essentiel pour atteindre une pénétration plus large du marché et s’assurer que les consommateurs tirent pleinement parti des avantages de l’assurance santé disponibles.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une influence de 8 % sur le marché saoudien de l’assurance santé, principalement grâce aux assureurs multinationaux et aux partenariats technologiques. Les entreprises américaines et canadiennes fournissent des plateformes numériques avancées, des solutions de télémédecine et des cadres de gestion des risques, que les assureurs saoudiens adoptent de plus en plus. Ces innovations améliorent l’efficacité opérationnelle, le traitement des réclamations et l’expérience client. Bien que l’Amérique du Nord ne stimule pas directement l’adoption des politiques en Arabie saoudite, sa contribution à l’adoption technologique et aux pratiques stratégiques façonne les offres d’assurance modernes, en particulier pour les plans d’entreprise et individuels de haut niveau.

Asie-Pacifique

L’Asie-Pacifique représente environ 12 % de l’influence du marché, portée par les assureurs de Singapour, d’Inde et de Chine. Ils introduisent une gestion des politiques axée sur le mobile, des modèles de couverture rentables et des innovations en télésanté qui soutiennent l’adoption des plans pour expatriés et de niveau intermédiaire. Les partenariats avec les assureurs locaux aident à mettre en œuvre des services de soins préventifs et des systèmes de réclamations automatisés. L’expertise de l’Asie-Pacifique est particulièrement précieuse pour l’expansion des solutions de santé numériques et l’optimisation de l’efficacité opérationnelle, permettant à l’Arabie saoudite de répondre à une population diversifiée avec des offres d’assurance flexibles et abordables.

Europe

L’Europe contribue à environ 15 % de l’influence du marché, principalement par le biais des assureurs et réassureurs du Royaume-Uni, d’Allemagne et de Suisse. Les entreprises européennes fournissent une expertise actuarielle, des cadres de partage des risques et des produits d’assurance premium. Elles promeuvent la conformité réglementaire, la transparence et des services centrés sur le client, soutenant l’adoption des plans de groupe de haut niveau et d’entreprise. Les technologies et pratiques de gestion européennes améliorent la précision de la souscription, la qualité du service et l’efficacité opérationnelle, faisant d’elles des partenaires stratégiques clés dans le développement de l’écosystème avancé de l’assurance santé en Arabie saoudite.

Amérique latine

L’Amérique latine représente environ 5 % de l’influence, principalement par le biais des assureurs multinationaux transférant leur expertise en conception de politiques rentables, plateformes d’assurance mobiles et traitement efficace des réclamations. Leur expérience dans le service à des populations diversifiées soutient l’adoption des plans d’entreprise et individuels de niveau intermédiaire en Arabie saoudite. Bien que la pénétration directe du marché soit limitée, les innovations latino-américaines en matière d’accessibilité numérique, d’intégration des soins préventifs et d’efficacité opérationnelle fournissent des informations précieuses pour les assureurs locaux ciblant les segments sensibles aux coûts.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique dominent avec une influence de 60 % sur le marché, menée par les pays du CCG tels que les Émirats arabes unis et le Qatar. Ces assureurs établissent des références régionales en matière de conformité réglementaire, d’application de la couverture obligatoire et de solutions d’assurance de groupe d’entreprise. Ils stimulent la majorité de l’adoption des politiques, de l’intégration des programmes de bien-être et des services de télémédecine en Arabie saoudite. Les contributions africaines émergent, principalement dans la technologie de l’assurance et les solutions de mobilité de la main-d’œuvre. La proximité et l’alignement culturel des assureurs MEA garantissent qu’ils ont l’impact direct le plus fort sur la croissance du marché, l’expansion de la couverture et l’innovation opérationnelle.

Segmentation du marché :

Par type d’assurance :

- Santé individuelle

- Santé de groupe

Par type de couverture :

- Hospitalisation

- Ambulatoire

Par niveau de plan :

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Les acteurs du marché de l’assurance santé et médicale en Arabie Saoudite tels que AirStrip Technologies, Hims & Hers Health, Inc., AT&T, Vocera Communications, Epic Systems Corporation, Softserve, Computer Programs and Systems, Inc., Google, Inc., Orange, et QSI Management, LLC. Le marché de l’assurance santé et médicale en Arabie Saoudite se caractérise par une concurrence intense, stimulée par l’adoption rapide de solutions de santé numériques, de la télémédecine et du traitement des réclamations assisté par l’IA. Les assureurs se concentrent sur la différenciation par des conceptions de plans innovants, des programmes de bien-être personnalisés et une couverture complète des soins hospitaliers et ambulatoires. Les acteurs du marché mettent l’accent sur la conformité réglementaire, l’efficacité opérationnelle et les services centrés sur le client pour capturer une part plus importante. Les collaborations stratégiques, l’intégration technologique et l’expansion dans des segments sous-desservis renforcent la compétitivité. La demande croissante pour des plans de milieu à haut de gamme, associée à une sensibilisation accrue à la santé et à des initiatives de soins préventifs, intensifie encore la rivalité, poussant les entreprises à innover en continu et à optimiser la prestation de services pour maintenir leur leadership sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En mars 2025, Prudential Group Holdings (UK) et Vama Sundari Investments (Delhi) Private Limited, une société promotrice du groupe HCL, ont annoncé la création d’une coentreprise pour lancer une entreprise d’assurance santé autonome en Inde.

- En février 2025, Bajaj Allianz a lancé HERizon Care, un plan d’assurance santé complet spécialement conçu pour les femmes. Il est notable pour être le premier plan d’assurance santé en Inde à intégrer plusieurs avantages spécialisés adaptés aux besoins uniques des femmes en matière de santé dans une seule police.

- En août 2024, ICICI Lombard s’est associé à sept institutions pour améliorer son réseau de distribution. Le partenariat vise à accroître la portée de l’entreprise et à fournir des produits d’assurance à un public plus large.

- En janvier 2024, JD Healthcare a lancé un canal innovant pour son application de soins aux personnes âgées, offrant une plateforme complète pour les divers besoins de santé de la population gériatrique en Chine.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type d’assurance, le type de couverture, le niveau de plan et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché devrait croître régulièrement en raison du renforcement réglementaire de l’assurance santé obligatoire.

- L’augmentation des coûts de santé continuera de stimuler la demande pour une couverture d’assurance complète.

- L’assurance collective parrainée par les entreprises se développera, soutenue par la croissance de la main-d’œuvre et les initiatives de bien-être des employés.

- Les solutions de santé numériques et l’intégration de la télémédecine amélioreront l’accessibilité et l’engagement des clients.

- Les plans d’assurance de niveau moyen et supérieur verront une adoption accrue tant chez les particuliers que chez les entreprises.

- Les politiques axées sur les soins préventifs et le bien-être gagneront en importance dans les offres de plans.

- Les assureurs utiliseront de plus en plus l’IA et l’analytique pour optimiser l’évaluation des risques et le traitement des réclamations.

- Les produits d’assurance personnalisés et flexibles attireront divers segments démographiques.

- Les campagnes de sensibilisation du public amélioreront la compréhension des avantages des politiques, augmentant ainsi l’adoption.

- Les partenariats stratégiques et les collaborations technologiques stimuleront l’innovation et la différenciation concurrentielle sur le marché.