Aperçu du marché

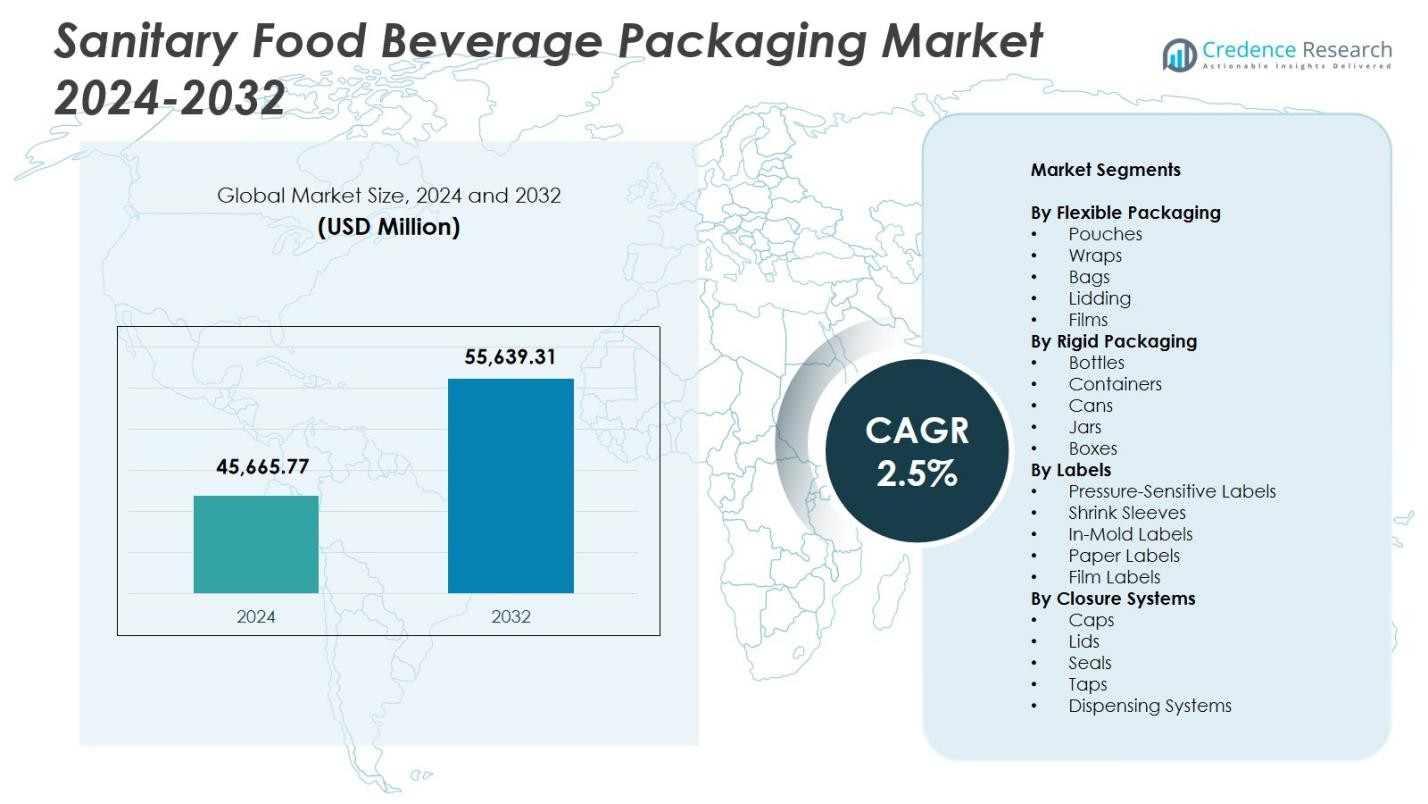

La taille du marché de l’emballage sanitaire des aliments et des boissons était évaluée à 45 665,77 millions USD en 2024 et devrait atteindre 55 639,31 millions USD d’ici 2032, avec un TCAC de 2,5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché de l’emballage sanitaire des aliments et des boissons 2024 |

45 665,77 millions USD |

| Marché de l’emballage sanitaire des aliments et des boissons, TCAC |

2,5% |

| Taille du marché de l’emballage sanitaire des aliments et des boissons 2032 |

55 639,31 millions USD |

Le marché de l’emballage sanitaire des aliments et des boissons comprend des acteurs de premier plan tels que Ball Corporation, Mondi Group, DuPont de Nemours Inc., WestRock Company, Smurfit Kappa Group, Crown Holdings Inc., Sealed Air Corporation, Berry Global Inc., Tetra Pak International S.A., et Amcor plc, tous contribuant aux avancées dans les solutions d’emballage hygiéniques, durables et résistantes à la contamination. Ces entreprises se concentrent sur les systèmes de traitement stériles, les matériaux recyclables et l’étiquetage intelligent pour répondre aux normes mondiales croissantes de sécurité alimentaire. Régionalement, l’Amérique du Nord domine le marché de l’emballage sanitaire des aliments et des boissons avec une part de 32,4 %, soutenue par une application réglementaire forte, une consommation élevée d’aliments emballés et une adoption rapide des technologies d’emballage aseptiques et à traçabilité.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché de l’emballage sanitaire des aliments et des boissons était évalué à 45 665,77 millions USD en 2024 et atteindra 55 639,31 millions USD d’ici 2032, avec une croissance à un TCAC de 2,5 %.

- Le marché croît à mesure que la demande augmente pour des emballages stériles et sans contamination dans les produits laitiers, les boissons fonctionnelles et les plats prêts à consommer, avec un emballage flexible dominé par les sachets détenant une part de 34,6 % grâce à une performance de barrière solide et une assurance hygiénique.

- Les tendances clés incluent l’adoption rapide de l’étiquetage intelligent, des structures mono-matériaux recyclables et des systèmes de remplissage aseptiques améliorés par l’automatisation qui améliorent la sécurité et l’efficacité opérationnelle.

- Les principaux acteurs tels que Ball Corporation, Mondi Group, Smurfit Kappa, Sealed Air, Berry Global et Amcor se concentrent sur le traitement stérile, les matériaux durables et les formats de scellage avancés pour étendre leur présence sur le marché.

- Régionalement, l’Amérique du Nord est en tête avec une part de 32,4 %, suivie de l’Europe à 28,7 % et de l’Asie-Pacifique à 24,9 %, motivée par l’application réglementaire, la modernisation des systèmes alimentaires et la consommation croissante d’aliments emballés dans ces régions.

Analyse de la segmentation du marché :

Par emballage flexible

Sur le marché de l’emballage sanitaire des aliments et des boissons, le segment de l’emballage flexible est dominé par les sachets avec une part de 34,6 %, en raison de leurs fortes propriétés de barrière, de leur structure légère et de leur adéquation pour la manipulation hygiénique des aliments. Les sachets soutiennent une durée de conservation prolongée et un stockage sans contamination, ce qui les rend préférés pour les produits laitiers, les jus, les plats prêts à consommer et les boissons nutritionnelles. Les films détiennent une part significative en raison de leur grande clarté et de leur force de scellage qui améliorent la sécurité des produits. La croissance des formats flexibles est alimentée par la demande croissante pour des emballages portionnés, des matériaux axés sur la durabilité et une compatibilité avancée avec la stérilisation.

- Par exemple, Amul utilise des sachets en polyéthylène souple pour son lait frais Taaza Toned en packs de 500 ml, garantissant une manipulation sûre et une conformité à courte durée de vie selon les normes FSSAI avec des dates de péremption imprimées.

Par Emballage Rigide

Dans le segment de l’emballage rigide, les bouteilles dominent avec une part de marché de 41,3 %, soutenues par une intégrité structurelle élevée, un scellage résistant aux altérations et une compatibilité avec les lignes de remplissage aseptiques. Leur domination est renforcée par une forte utilisation dans les boissons en bouteille, les boissons laitières et les produits de nutrition fonctionnelle nécessitant une manipulation sanitaire. Les conteneurs performent également bien en raison de l’adoption croissante dans les aliments transformés et les kits repas hygiéniques. Le segment bénéficie d’une attention réglementaire croissante sur la prévention de la contamination, d’une préférence accrue des consommateurs pour les formats d’emballage durables et d’une automatisation généralisée des systèmes d’emballage rigide de qualité alimentaire.

- Par exemple, Amcor fournit des bouteilles en PET dans des tailles comme 12 oz., 16 oz., 32 oz., et 64 oz. avec des finitions aseptiques Bericap légères pour les applications laitières, offrant une absorption et un scellage sous vide supérieurs pour maintenir la stabilité pendant le transport.

Par Étiquettes

Dans le segment des étiquettes, les étiquettes auto-adhésives détiennent une part de 38,2 %, grâce à leur adhésion supérieure, leur compatibilité avec diverses surfaces d’emballage et leur capacité à résister à l’humidité et aux variations de température dans les environnements alimentaires sanitaires. Ces étiquettes soutiennent les lignes de production à grande vitesse et maintiennent la clarté d’impression essentielle pour la conformité réglementaire. Les manchons rétractables contribuent également fortement à mesure que les marques adoptent l’étiquetage à 360 degrés pour les boissons hygiéniques et les consommables scellés. La croissance du segment est stimulée par le besoin d’étiquetage inviolable, de solutions de traçabilité et de communication améliorée sur la sécurité alimentaire à travers les chaînes d’approvisionnement mondiales.

Principaux Facteurs de Croissance

Augmentation de la Demande pour des Emballages Hygiéniques et sans Contamination

Le marché de l’emballage alimentaire et des boissons sanitaires croît de manière significative à mesure que les consommateurs privilégient de plus en plus les produits sans contamination et les formats d’emballage sécurisés. Les avancées dans les technologies aseptiques, les revêtements antimicrobiens et les matériaux à haute barrière soutiennent une durée de conservation prolongée tout en réduisant les risques de détérioration. Les organismes de réglementation du monde entier imposent des protocoles de sanitation plus stricts pour la manipulation des aliments et des boissons, incitant les fabricants à adopter des solutions d’emballage stériles. À mesure que les plats prêts à consommer, les boissons fonctionnelles et les produits laitiers gagnent en popularité, l’emballage hygiénique devient essentiel pour maintenir l’intégrité des produits, stimulant une demande soutenue sur les marchés mondiaux.

- Par exemple, la marque Asepto d’UFlex propose des packs aseptiques en forme de coussin dans des tailles comme 200 ml, 250 ml, et 500 ml pour le lait et le caillé, avec six couches protectrices qui bloquent l’oxygène, la lumière et l’humidité pour préserver la fraîcheur sans réfrigération.

Expansion des Aliments Pratiques et de la Consommation Nomade

Les changements rapides de mode de vie alimentent une forte demande pour des produits alimentaires et de boissons pratiques, portables et à portion individuelle nécessitant des normes élevées d’emballage sanitaire. Les sachets flexibles, les bouteilles rigides et les conteneurs scellés permettent un transport sûr et une stabilité de longue durée, soutenant la croissance du commerce de détail moderne, des canaux d’épicerie en ligne et des services de livraison de repas. Les consommateurs urbains occupés préfèrent les emballages qui garantissent la fraîcheur sans manipulation manuelle ni risques de contamination. Ce changement de comportement de consommation encourage les fabricants à innover des formats légers, inviolables et faciles à ouvrir, renforçant l’expansion du marché.

- Par exemple, GUNNA Drinks a lancé les premières boissons non alcoolisées du Royaume-Uni dans des bouteilles en aluminium de 500 ml refermables, offrant une alternative légère et portable aux bouteilles en plastique de 330 ml à usage unique tout en soutenant des formulations sans additifs et renforçant l’immunité.

Innovations axées sur la durabilité dans les matériaux d’emballage

Les préoccupations environnementales croissantes favorisent l’adoption de solutions d’emballage sanitaire recyclables, biodégradables et renouvelables, positionnant la durabilité comme un catalyseur majeur de croissance. Les marques intègrent de plus en plus des structures mono-matériaux, des plastiques d’origine végétale et des adhésifs à base d’eau qui maintiennent la performance sanitaire tout en réduisant l’empreinte environnementale. La pression réglementaire pour une gestion responsable des déchets d’emballage accélère la transition vers des matériaux écologiques et sûrs pour les aliments. Alors que les entreprises investissent dans des systèmes en boucle fermée et des formats durables compatibles avec la stérilisation avancée, la demande augmente pour des emballages hygiéniques qui soutiennent à la fois la sécurité et les engagements de durabilité.

Tendances et opportunités clés

Intégration de l’emballage intelligent et traçable

Une tendance majeure du marché concerne l’adoption de technologies d’emballage intelligent, y compris les codes QR, les étiquettes RFID, les indicateurs de fraîcheur et les solutions de traçabilité numérique qui améliorent la surveillance de la sécurité alimentaire. Ces technologies soutiennent des chaînes d’approvisionnement transparentes en permettant le suivi en temps réel de l’état sanitaire, des variations de température et de l’origine des produits. Alors que les consommateurs exigent des preuves d’hygiène et d’authenticité, l’emballage intelligent devient une opportunité pour les marques de se différencier par l’assurance de la sécurité. La numérisation croissante dans la logistique alimentaire et les exigences de conformité renforcent l’adoption de formats d’emballage sanitaire intelligents et inviolables.

- Par exemple, Walmart s’est associé à Avery Dennison pour déployer des étiquettes RFID sur les aliments frais comme la viande, les produits de boulangerie et les articles de charcuterie, permettant aux associés de suivre la fraîcheur numériquement dans des environnements humides et froids pour une meilleure rotation des stocks.

Utilisation croissante de l’automatisation et des systèmes de stérilisation avancés

L’automatisation des processus de remplissage, de scellement et d’étiquetage crée de fortes opportunités pour les fabricants d’emballages sanitaires en garantissant des normes d’hygiène constantes et en réduisant le contact humain. L’adoption du remplissage aseptique, de la stérilisation UV et du traitement haute pression améliore la sécurité des produits tout en réduisant les risques de contamination. Les entreprises investissent de plus en plus dans des systèmes d’inspection et de nettoyage automatisés qui améliorent la précision de l’emballage, notamment dans les segments des produits laitiers, de la nutrition infantile et des boissons prêtes à boire. Ces avancées élargissent la capacité du marché à répondre à une demande de volume élevé tout en maintenant des exigences sanitaires strictes.

- Par exemple, la machine de remplissage aseptique Slimline 12 de SIG prend en charge les emballages en carton aseptiques pour les produits laitiers comme le lait blanc, permettant des changements rapides entre des volumes de 500 ml à 1 100 ml sur la même ligne tout en maintenant un traitement stérile.

Défis clés

Coûts de production élevés associés aux matériaux et processus hygiéniques

La nécessité de matériaux d’emballage stérilisables, résistants à la contamination et à haute barrière élève considérablement les coûts de fabrication pour l’emballage alimentaire et des boissons sanitaires. Les processus avancés tels que le remplissage aseptique, l’application de revêtements antimicrobiens et les opérations en salle blanche exigent un investissement en capital considérable. Les fournisseurs d’emballages de petite et moyenne taille peinent à se permettre les mises à niveau de conformité requises par les normes sanitaires mondiales en évolution. De plus, les matériaux sanitaires durables entraînent souvent des coûts d’approvisionnement plus élevés, rendant difficile pour les fabricants de concilier accessibilité financière avec les attentes de sécurité et de performance.

Complexité Réglementaire à Travers les Normes Mondiales de Sécurité Alimentaire

Le marché fait face à des défis considérables en raison des environnements réglementaires divers et en constante évolution qui régissent la sécurité alimentaire, l’étiquetage et les spécifications d’emballage sanitaire. Les fabricants doivent se conformer à plusieurs cadres régionaux tels que les règles de contact alimentaire de la FDA, les normes de l’EFSA et les mandats émergents de durabilité. Ces exigences variées compliquent la conception des produits, le choix des matériaux et la validation des processus. Les mises à jour fréquentes des directives de contrôle de la contamination intensifient encore les charges de conformité. Naviguer dans ce paysage réglementaire complexe augmente les coûts opérationnels et ralentit les délais de lancement des produits pour les producteurs mondiaux d’emballages.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord occupe une position de leader sur le marché de l’emballage alimentaire et des boissons sanitaires avec une part de 32,4 %, grâce à une application réglementaire stricte, des systèmes avancés de sécurité alimentaire et une forte consommation de boissons emballées et d’aliments prêts à consommer. La région bénéficie de l’adoption généralisée de l’emballage aseptique, de l’étiquetage intelligent et des matériaux sanitaires recyclables dans les segments des produits laitiers, des boissons fonctionnelles et des aliments transformés. La croissance est soutenue par des investissements majeurs dans l’automatisation et les solutions d’emballage durables, encouragés par la préférence des consommateurs pour des formats sans contamination, traçables et orientés vers la commodité. L’innovation continue des principaux fabricants d’emballages renforce la domination de la région.

Europe

L’Europe représente une part de 28,7 % du marché de l’emballage alimentaire et des boissons sanitaires, influencée par des réglementations d’hygiène strictes, une adoption rapide de la durabilité et une forte demande pour des formats d’emballage stériles dans les catégories de la boulangerie, des produits laitiers et des boissons haut de gamme. La transition de la région vers des structures mono-matériaux recyclables et des emballages biodégradables renforce la demande de matériaux de qualité sanitaire. L’accent accru des consommateurs sur les produits à étiquette propre et certifiés sûrs favorise l’adoption de solutions d’emballage à preuve de falsification et dotées de traçabilité. La présence de fabricants d’emballages technologiquement avancés et de politiques environnementales progressistes accélère la croissance de la région et renforce son leadership dans l’innovation en matière d’emballage sanitaire.

Asie-Pacifique

L’Asie-Pacifique détient une part de 24,9 % du marché de l’emballage alimentaire et des boissons sanitaires, stimulée par la consommation croissante d’aliments emballés, l’expansion des populations urbaines et la croissance des secteurs des produits laitiers, de la confiserie et des boissons. L’industrialisation rapide et l’investissement dans des infrastructures modernes de transformation alimentaire accélèrent l’adoption de l’emballage sanitaire en Chine, en Inde et en Asie du Sud-Est. La région connaît une forte demande pour des emballages flexibles, légers et résistants à la contamination, stimulée par les canaux de supermarchés en ligne et une prise de conscience croissante de la sécurité alimentaire. Les initiatives gouvernementales promouvant la manipulation hygiénique des aliments et les avancées dans les technologies de stérilisation rentables renforcent encore l’expansion du marché.

Amérique Latine

L’Amérique Latine représente une part de 8,6 % du marché de l’emballage alimentaire et des boissons sanitaires, soutenue par la modernisation croissante du commerce de détail et la demande croissante pour les produits laitiers emballés, les boissons et les aliments pratiques. Des pays comme le Brésil, le Mexique et l’Argentine adoptent des réglementations de sécurité alimentaire plus strictes, stimulant l’adoption d’emballages à l’épreuve des falsifications et hygiéniques. La consommation croissante de boissons et l’expansion des restaurants à service rapide contribuent au besoin de formats d’emballage résistants à la contamination. Bien que les contraintes de coûts affectent les choix de matériaux, les fabricants investissant dans des solutions abordables de qualité sanitaire bénéficient de fortes opportunités à mesure que les attentes des consommateurs évoluent vers des produits plus sûrs et plus durables.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de 5,4 % du marché de l’emballage alimentaire sanitaire, stimulée par une dépendance croissante aux aliments emballés et importés nécessitant des normes d’hygiène strictes. La croissance est soutenue par l’expansion des marchés des boissons, la demande croissante de services alimentaires liée au tourisme et la pénétration rapide des formats de vente au détail modernes. L’investissement dans les infrastructures de sécurité alimentaire et l’adoption de solutions d’emballage stérile augmentent dans les pays du Golfe, en particulier pour les produits laitiers et les boissons en bouteille. Bien que des défis d’accessibilité financière persistent dans certaines parties de l’Afrique, la région montre une préférence croissante pour les options d’emballage inviolables, stables à l’étagère et sans contamination.

Segmentations du marché :

Par emballage flexible

- Sachets

- Films plastiques

- Sacs

- Couvercles

- Films

Par emballage rigide

- Bouteilles

- Contenants

- Boîtes de conserve

- Bocaux

- Boîtes

Par étiquettes

- Étiquettes autocollantes

- Manchons rétractables

- Étiquettes dans le moule

- Étiquettes en papier

- Étiquettes en film

Par systèmes de fermeture

- Bouchons

- Couvercles

- Scellés

- Robinets

- Systèmes de distribution

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché de l’emballage alimentaire sanitaire comprend des acteurs de premier plan tels que Ball Corporation, Mondi Group, DuPont de Nemours Inc., WestRock Company, Smurfit Kappa Group, Crown Holdings Inc., Sealed Air Corporation, Berry Global Inc., Tetra Pak International S.A., et Amcor plc. Ces entreprises renforcent la croissance du marché grâce à des innovations dans les technologies d’emballage stérile, le développement de matériaux durables et des solutions de scellage avancées qui soutiennent la manipulation des aliments sans contamination. Leurs portefeuilles couvrent des emballages sanitaires flexibles, rigides et basés sur des étiquettes adaptés aux produits laitiers, aux boissons, aux repas prêts à consommer et aux aliments transformés. Les stratégies clés incluent l’adoption de systèmes de traitement aseptique, l’intégration d’emballages intelligents pour la traçabilité et l’expansion des offres de mono-matériaux recyclables alignées sur les réglementations mondiales en matière de durabilité. Les investissements dans l’automatisation, les revêtements antimicrobiens et les structures légères améliorent l’efficacité tout en maintenant des normes d’hygiène strictes. Les partenariats avec les transformateurs alimentaires, l’expansion sur les marchés émergents et les mises à jour continues des environnements de fabrication en salle blanche aident les entreprises leaders à maintenir une forte présence sur le marché et à répondre aux demandes croissantes de sécurité alimentaire mondiale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Ball Corporation

- Groupe Mondi

- DuPont de Nemours Inc.

- WestRock Company

- Groupe Smurfit Kappa

- Crown Holdings Inc.

- Sealed Air Corporation

- Berry Global Inc.

- Tetra Pak International S.A.

- Amcor plc

Développements récents

- En novembre 2025, Amcor plc a lancé une expansion de ses capacités d’emballage durable à travers l’Amérique du Nord pour servir les clients de l’alimentation et des boissons.

- En 2025, Tetra Pak International S.A. a introduit en Inde un emballage en carton incorporant 5 % de polymères recyclés certifiés, devenant ainsi la première entreprise du secteur de l’emballage alimentaire et des boissons en Inde à le faire.

- En avril 2025, Amcor plc a finalisé l’acquisition de Berry Global Group, Inc., combinant leurs portefeuilles d’emballages flexibles et rigides en une entité mondiale d’emballage plus grande.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur l’emballage flexible, l’emballage rigide, les étiquettes, le système de fermeture et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché s’étendra à mesure que les réglementations mondiales sur la sécurité alimentaire se renforceront et augmenteront la demande pour des emballages sans contamination.

- L’adoption de solutions d’emballage aseptiques, antimicrobiennes et à haute barrière augmentera dans les principales catégories alimentaires et de boissons.

- Les technologies d’emballage intelligent avec suivi, indicateurs de fraîcheur et preuve de falsification connaîtront une utilisation commerciale plus large.

- Les matériaux durables tels que les mono-structures recyclables et les polymères biosourcés connaîtront une forte adoption.

- L’automatisation et la robotique dans les lignes de remplissage, de scellage et d’étiquetage amélioreront la précision et la conformité sanitaire.

- La croissance des repas prêts à consommer et des boissons pratiques stimulera la demande pour des formats flexibles et rigides hygiéniques.

- Les fabricants d’emballages investiront davantage dans des environnements en salle blanche et des processus de stérilisation avancés.

- Les marchés émergents en Asie-Pacifique et en Amérique latine adopteront des emballages sanitaires à des rythmes accélérés.

- Les marques donneront de plus en plus la priorité à l’étiquetage transparent et certifié pour la sécurité afin de renforcer la confiance des consommateurs.

- L’intégration de systèmes de traçabilité numérique deviendra essentielle pour l’hygiène de la chaîne d’approvisionnement et la conformité réglementaire.