Aperçu du Marché

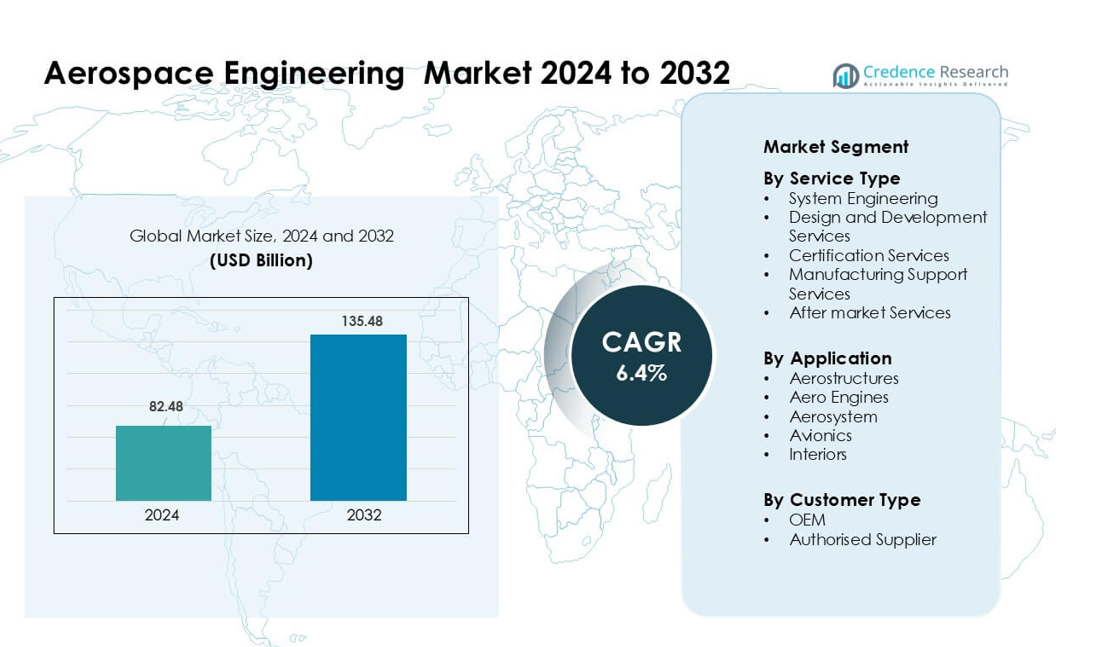

Le marché de l’ingénierie aérospatiale était évalué à 82,48 milliards USD en 2024 et devrait atteindre 135,48 milliards USD d’ici 2032, avec un TCAC de 6,4 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Ingénierie Aérospatiale 2024 |

82,48 milliards USD |

| Marché de l’Ingénierie Aérospatiale, TCAC |

6,4% |

| Taille du Marché de l’Ingénierie Aérospatiale 2032 |

135,48 milliards USD |

Les principaux acteurs du marché de l’ingénierie aérospatiale incluent Capgemini, Teledyne Technologies Incorporated, Bertrandt AG, Honeywell International Inc., L&T Technology Services Limited, EWI, Altair Engineering Inc., LISI GROUP, ITK Engineering GmbH, et Alten Group, chacun offrant de solides capacités en intégration de systèmes, ingénierie numérique, simulation et conception de matériaux avancés. Ces entreprises ont élargi leurs centres d’ingénierie mondiaux et renforcé leurs partenariats avec les principaux OEM pour soutenir la demande croissante de structures légères, de mises à niveau avioniques et de programmes de propulsion durable. **L’Amérique du Nord a dominé le marché de l’ingénierie aérospatiale en 2024 avec une part de 37 %, stimulée par des dépenses de défense élevées, une forte présence d’OEM et des investissements robustes en R&D dans les plateformes d’avions de nouvelle génération.

Perspectives du Marché

- Le marché de l’ingénierie aérospatiale a atteint 82,48 milliards USD en 2024 et devrait atteindre 135,48 milliards USD d’ici 2032 avec un TCAC de 6,4 %.

- La demande a augmenté en raison de la hausse de la production d’avions, de l’externalisation accrue de l’ingénierie et de l’adoption massive de l’ingénierie numérique pour une validation plus rapide et une intégration de systèmes.

- Les tendances ont montré une utilisation croissante des matériaux composites, une adoption plus large des jumeaux numériques, et de fortes opportunités dans la propulsion hybride-électrique et l’ingénierie de vol autonome.

- La concurrence s’est intensifiée alors que Capgemini, Teledyne Technologies, Bertrandt AG, Honeywell, et d’autres ont élargi leurs capacités de simulation, leur soutien à la certification, et leurs centres d’ingénierie mondiaux pour sécuriser des contrats OEM à long terme.

- L’Amérique du Nord détenait la plus grande part en 2024 avec 37 %, suivie par l’Europe avec 29 %, tandis que l’Asie-Pacifique s’est développée rapidement. L’ingénierie des systèmes a dominé le type de service avec 36 % de part, et les structures aéronautiques ont mené l’application avec 41 % de part, soutenues par la production croissante d’avions commerciaux et de défense.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Service

L’ingénierie des systèmes a dominé ce segment en 2024 avec environ 36 % de part, soutenue par des besoins croissants d’intégration dans les systèmes de contrôle de vol, la propulsion, les jumeaux numériques et les plateformes autonomes. Les entreprises aérospatiales ont compté sur l’ingénierie des systèmes pour gérer des architectures complexes et assurer une coordination en temps réel entre les blocs matériels et logiciels. La demande a encore augmenté alors que les OEM ont adopté l’ingénierie basée sur des modèles pour réduire les cycles de test et améliorer la préparation à la certification. Les services de conception et de développement se sont également étendus en raison de la poussée pour des matériaux légers, tandis que les services de certification ont progressé à mesure que les régulateurs renforçaient les normes de sécurité et de durabilité.

- Par exemple, le formateur T‑7A Red Hawk de Boeing a été développé en utilisant un fil numérique et une ingénierie basée sur des modèles : il a réalisé 80 % d’heures d’assemblage en moins, un développement logiciel 50 % plus rapide et a enregistré une augmentation de 75 % de la qualité dès la première fois.

Par Application

Les aérostructures ont dominé le segment des applications en 2024 avec près de 41 % de part, stimulées par des taux de production plus élevés d’avions commerciaux et une utilisation plus large des matériaux composites. Les fabricants d’avions ont investi dans l’ingénierie avancée des ailes, du fuselage et de l’empennage pour réduire le poids et améliorer l’efficacité énergétique. La croissance des livraisons d’avions monocouloirs a également stimulé la demande pour la modélisation structurelle et le soutien à la fabrication numérique. Les moteurs d’avion ont suivi avec un fort élan alors que les programmes de moteurs nécessitaient une analyse thermique, une modélisation CFD et des tests de durabilité pour soutenir la modernisation des flottes et les systèmes de propulsion à faibles émissions.

- Par exemple, l’Airbus A350 XWB utilise 53 % de composite en fibre de carbone dans sa structure, y compris le fuselage, les ailes et la queue, ce qui aide à réduire le poids structurel et permet des conceptions d’ailes plus longues et plus efficaces.

Par Type de Client

Les OEM ont dominé le segment du type de client en 2024 avec environ 54 % de part, soutenus par des investissements continus dans les plateformes de nouvelle génération et de grands contrats d’externalisation d’ingénierie. Les fabricants d’avions ont transféré plus de travail de validation de conception, de simulation et d’intégration de systèmes à des partenaires d’ingénierie pour respecter les objectifs de livraison. La montée des programmes hybrides-électriques et des projets de vol autonome a également stimulé la demande d’ingénierie dirigée par les OEM. Les fournisseurs autorisés ont connu une croissance régulière alors que les vendeurs de niveau 1 et 2 ont élargi l’analyse au niveau des composants, les tests de matériaux et la conformité à la certification pour s’aligner sur des exigences de performance OEM plus strictes.

Principaux Moteurs de Croissance

Augmentation de la Production d’Avions Commerciaux et de Défense

La demande mondiale en ingénierie aérospatiale a augmenté alors que les fabricants ont relevé les taux de production pour les plateformes commerciales et de défense. Airbus et Boeing ont élargi les calendriers de construction pour les familles A320neo et 737, ce qui a poussé les exigences en ingénierie pour les aérostructures, l’avionique et l’intégration des systèmes. Les programmes de défense tels que les chasseurs de nouvelle génération et les avions de surveillance ont ajouté plus de charge de travail pour la modélisation avancée, l’analyse de fatigue, les mises à niveau de propulsion et la conception de systèmes de mission. Les entreprises d’ingénierie ont obtenu des contrats réguliers pour la validation numérique et la coordination de la chaîne d’approvisionnement alors que les OEM travaillaient à réduire les arriérés de livraison. Le passage à des structures plus légères, des cadres de sécurité robustes et une performance améliorée des moteurs a également renforcé les besoins en ingénierie à travers les flottes mondiales.

- Par exemple, Airbus a produit 602 avions de la famille A320 en 2024, y compris les variantes A320neo, ce qui a exercé une forte demande sur son infrastructure d’ingénierie système et de fil numérique.

Adoption de l’ingénierie numérique et des systèmes basés sur des modèles

L’ingénierie numérique a transformé le développement des avions alors que les entreprises adoptaient l’ingénierie système basée sur des modèles, la conception pilotée par simulation et les jumeaux numériques. Les entreprises aérospatiales ont utilisé ces technologies pour réduire le prototypage physique, diminuer les reprises et accélérer les délais de certification. Les flux de travail basés sur des modèles ont permis une coordination transparente entre les équipes structurelles, mécaniques, électriques et logicielles, réduisant les risques d’intégration dans les programmes d’avions complexes. Les jumeaux numériques ont soutenu la maintenance prédictive et optimisé la performance des flottes pour les compagnies aériennes et les utilisateurs de la défense. La croissance est également venue de l’utilisation accrue des plateformes d’ingénierie basées sur le cloud qui ont amélioré la traçabilité de la conception et la documentation réglementaire. Ces avancées ont augmenté la productivité et réduit les coûts du cycle de vie, stimulant une forte demande pour les services d’ingénierie.

- Par exemple, le T-7A Red Hawk de Boeing a été développé en utilisant une base entièrement numérique : il est passé de la conception sur écran d’ordinateur au premier vol en seulement 36 mois, grâce à l’ingénierie basée sur des modèles et à la conception 3D avancée.

Transition vers des solutions d’aviation durables

Les objectifs de durabilité ont stimulé les investissements en ingénierie dans la propulsion plus propre, les matériaux légers et les systèmes économes en énergie. Les entreprises aérospatiales ont accéléré le développement de la propulsion hybride-électrique, des avions prêts pour l’hydrogène et des conceptions aérodynamiques avancées pour atteindre les objectifs mondiaux de réduction des émissions. Les tâches d’ingénierie se sont étendues à l’intégration des batteries, la gestion thermique, le stockage d’hydrogène et l’architecture des piles à combustible. Les structures riches en composites ont gagné en popularité alors que les fabricants d’avions recherchaient de meilleurs rapports résistance-poids. Les compagnies aériennes ont également soutenu cette transition en adoptant des initiatives de carburant d’aviation durable, ce qui a nécessité des refontes des composants moteurs et une optimisation de la combustion. Ces programmes axés sur la durabilité ont renforcé la demande d’ingénierie à long terme et ouvert de nouvelles opportunités de conception et de test.

Tendance clé et opportunité

Croissance des systèmes d’avions autonomes et intelligents

Les systèmes de vol autonomes ont créé de grandes opportunités dans les algorithmes de contrôle, la fusion de capteurs, les architectures redondantes et l’informatique embarquée. Les équipes d’ingénierie aérospatiale ont élargi leur travail sur les systèmes de détection et d’évitement, les fonctions d’atterrissage automatisées et les logiciels de gestion de vol améliorés. Le développement croissant d’avions cargo sans pilote, de véhicules de mobilité aérienne urbaine et de drones avancés a généré une demande accrue pour l’intégration des systèmes avioniques et l’électronique haute fiabilité. Les systèmes de cabine et de cockpit intelligents ont également gagné en popularité avec des améliorations dans la surveillance en temps réel, la connectivité et les technologies d’assistance au pilote. Ces projets ont ouvert de nouvelles opportunités pour les entreprises d’ingénierie de s’associer avec les OEM et les entreprises technologiques sur les plateformes de vol de nouvelle génération.

- Par exemple, le véhicule aérien autonome EH216‑S d’EHang a effectué plus de 30 000 vols d’essai, y compris des vols avec passagers dans divers environnements tels que des typhons et des hautes altitudes, une validation massive de ses systèmes redondants et de son autonomie embarquée.

Expansion de la Fabrication Additive et des Matériaux Avancés

La fabrication additive a créé de nouvelles opportunités pour des pièces plus légères et plus durables avec des cycles de production plus rapides. Les entreprises aérospatiales ont augmenté l’utilisation de composants imprimés en 3D pour des supports, des buses de carburant, des modules intérieurs et des systèmes thermiques complexes. Le travail d’ingénierie s’est accru dans l’optimisation topologique, la caractérisation des matériaux, les tests structurels et la certification des composants imprimés. Les composites avancés tels que les matériaux thermoplastiques et les résines haute température ont également élargi les besoins en ingénierie pour le collage, l’inspection et la modélisation des contraintes. Ces technologies ont amélioré la performance et réduit les coûts, offrant un fort potentiel de croissance pour les fournisseurs d’ingénierie spécialisés dans le soutien à la fabrication et l’innovation structurelle.

- Par exemple, GE Aviation a imprimé plus de 100 000 embouts de buses de carburant dans son usine d’Auburn, où chaque moteur LEAP utilise 18 à 19 de ces buses fabriquées de manière additive, le design remplaçant environ 20 pièces soudées par une seule pièce et réduisant le poids de l’embout de 25 %.

Intégration de la Cybersécurité et des Systèmes d’Avions Connectés

Les plateformes d’avions connectés ont augmenté la demande pour une ingénierie axée sur la cybersécurité. L’échange de données en temps réel entre avions, satellites et stations au sol nécessitait un cryptage robuste, une détection d’intrusion et une architecture logicielle sécurisée. Le travail d’ingénierie s’est élargi pour sécuriser les réseaux avioniques, protéger les systèmes critiques pour le vol et répondre aux normes de cybersécurité en constante évolution. La croissance de la connectivité en vol, des plateformes de maintenance prédictive et des avioniques liées au cloud a créé de nouvelles opportunités pour les services d’ingénierie spécialisés. À mesure que les compagnies aériennes et les organisations de défense adoptaient des systèmes plus connectés, l’ingénierie de cybersécurité est devenue une opportunité de grande valeur dans l’écosystème aérospatial.

Défi Clé

Perturbations de la Chaîne d’Approvisionnement et Ressources d’Ingénierie Limitées

Les chaînes d’approvisionnement aérospatiales mondiales ont continué à faire face à des pénuries d’ingénieurs qualifiés, de matériaux avancés et de composants certifiés. Les OEM ont eu du mal à respecter les calendriers de livraison alors que les fournisseurs de niveau 1 et 2 faisaient face à des problèmes de personnel, des retards de certification et des goulets d’étranglement de production. Les équipes d’ingénierie ont dû augmenter la coordination pour gérer les redesigns, l’approvisionnement en matériaux alternatifs et les tâches de validation. La pénurie d’ingénieurs spécialisés en avionique, propulsion et intégration de systèmes a créé de fortes pressions de charge de travail. Ces contraintes ont ralenti les calendriers des programmes, augmenté le risque de développement et forcé les entreprises à externaliser davantage de tâches d’ingénierie pour maintenir le progrès sur les programmes d’avions actifs.

Complexité Croissante de la Certification et de la Conformité à la Sécurité

Des réglementations aéronautiques plus strictes ont augmenté la charge de travail d’ingénierie pour la documentation, la simulation, les tests et les cycles de redesign. Les autorités de certification ont introduit des exigences plus sévères pour les systèmes numériques, la propulsion durable et la sécurité structurelle, ce qui a prolongé les délais d’approbation. Les équipes d’ingénierie ont passé plus de temps sur la traçabilité, la validation des modèles et la vérification des logiciels pour répondre aux normes pour les avions civils et de défense. À mesure que les architectures des avions devenaient plus complexes avec la propulsion hybride-électrique, les systèmes autonomes et les avioniques à haute intégration, répondre à ces réglementations est devenu coûteux et chronophage. Ce défi a augmenté les dépenses de développement et ralenti le rythme de l’innovation pour de nombreuses entreprises aérospatiales.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché de l’ingénierie aérospatiale en 2024 avec environ 37 % de part, soutenue par une forte présence d’OEM, des dépenses de défense élevées et des investissements continus dans les programmes d’avions de nouvelle génération. Les États-Unis ont généré la plupart de la demande grâce à des besoins avancés en ingénierie dans les avions de chasse, les systèmes spatiaux, les plateformes UAV et les mises à niveau des flottes commerciales. Les entreprises d’ingénierie ont bénéficié de la transformation numérique à grande échelle, du travail d’intégration des systèmes et de la R&D axée sur la durabilité dans la propulsion et les matériaux. Le Canada a contribué à une croissance supplémentaire grâce à l’ingénierie des avions régionaux et au soutien de conception lié à la MRO. Une large innovation, des budgets R&D élevés et des cadres réglementaires robustes ont maintenu l’Amérique du Nord en avance sur les autres régions.

Europe

L’Europe détenait près de 29 % de part en 2024, stimulée par une forte demande en ingénierie dans les avions commerciaux, les plateformes de défense et les programmes spatiaux. Des pays comme l’Allemagne, la France et le Royaume-Uni ont soutenu une croissance régulière grâce à des investissements dans les structures composites, la propulsion hybride-électrique et l’avionique avancée. Airbus et les principaux fournisseurs de niveau 1 ont élargi les partenariats d’ingénierie pour répondre aux exigences croissantes de production. La région a également fait progresser les projets d’aviation durable, renforçant le travail dans les systèmes à pile à combustible et les architectures légères. La vaste base technologique de l’Europe, sa forte surveillance réglementaire et sa chaîne d’approvisionnement axée sur l’innovation ont assuré une demande solide pour les services d’ingénierie dans les cellules et les systèmes de propulsion.

Asie-Pacifique

L’Asie-Pacifique représentait environ 24 % de part en 2024 et montrait l’expansion la plus rapide à mesure que la production d’avions domestiques, les réseaux MRO et les programmes de modernisation de la défense augmentaient les besoins en ingénierie. La Chine, le Japon et l’Inde ont renforcé les capacités aérospatiales locales grâce à de nouvelles plateformes de jets commerciaux, des programmes de développement de moteurs et des projets d’intégration avionique. L’augmentation du trafic passagers et l’expansion des flottes ont encouragé les compagnies aériennes et les OEM à investir dans l’ingénierie avancée pour les structures, les systèmes de cabine et la modélisation numérique. Les fournisseurs régionaux ont également accru leur rôle dans les chaînes de valeur aérospatiales mondiales. Une forte industrialisation et des programmes aérospatiaux soutenus par le gouvernement ont stimulé une demande soutenue en ingénierie.

Amérique latine

L’Amérique latine a capturé environ 6 % de part en 2024, soutenue par une croissance régulière dans l’ingénierie des jets régionaux, le travail de conception structurelle et la modernisation de l’avionique. Le Brésil a joué le rôle principal grâce à des activités d’ingénierie liées au développement d’avions commerciaux et de défense. La demande croissante de MRO au Mexique et en Colombie a créé des opportunités supplémentaires dans les mises à niveau des systèmes, les intérieurs et les tests de composants. Le travail d’ingénierie s’est également étendu en raison du renouvellement des flottes aériennes et de l’intérêt croissant pour les plateformes numériques pour la maintenance prédictive. Bien que plus petite en échelle, la région a continué de renforcer sa capacité d’ingénierie grâce à des partenariats avec des OEM et des fournisseurs de technologie.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait près de 4 % de part en 2024, stimulée par une forte expansion de l’aviation, des hubs MRO croissants et des besoins en ingénierie pour la modernisation des flottes. Les pays du Golfe ont augmenté les investissements dans les mises à niveau avioniques, les systèmes de cockpit numériques et l’ingénierie avancée des cabines pour soutenir les flottes premium. Les programmes d’acquisition de défense aux Émirats arabes unis et en Arabie saoudite ont ajouté plus de travail d’ingénierie dans l’intégration des systèmes et l’évaluation structurelle. L’Afrique a connu une croissance modeste grâce à l’expansion des flottes et à la demande croissante de services d’ingénierie liés à la maintenance. Le développement continu des infrastructures et les partenariats avec des OEM mondiaux ont progressivement renforcé la contribution en ingénierie de la région.

Segmentations du marché :

Par type de service

- Ingénierie Système

- Services de Conception et Développement

- Services de Certification

- Services de Support à la Fabrication

- Services Après-Vente

Par Application

- Aérostructures

- Moteurs Aéro

- Aérosystèmes

- Avionique

- Intérieurs

Par Type de Client

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage Concurrentiel

Capgemini, Teledyne Technologies Incorporated, Bertrandt AG, Honeywell International Inc., L&T Technology Services Limited, EWI, Altair Engineering Inc., LISI GROUP, ITK Engineering GmbH, et Alten Group ont façonné le paysage concurrentiel grâce à de larges portefeuilles d’ingénierie et une forte capacité technologique. Ces entreprises se sont concentrées sur l’intégration de systèmes, l’ingénierie numérique, le développement basé sur des modèles, et les solutions de matériaux avancés pour soutenir des programmes aérospatiaux complexes. Beaucoup ont renforcé les partenariats avec les OEM et les fournisseurs de niveau 1 pour répondre à la demande croissante de structures légères, de systèmes autonomes, et de propulsion durable. L’expansion des centres d’ingénierie mondiaux, l’investissement dans les outils de simulation, et l’accent mis sur le support de certification ont aidé les entreprises à améliorer leur compétitivité. Les entreprises ont également poursuivi l’innovation dans les jumeaux numériques, l’automatisation des tests, l’ingénierie des composites, et les logiciels avioniques pour répondre aux exigences réglementaires et de performance en évolution.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En novembre 2025, le Groupe LISI a confirmé la vente de sa division médicale (LISI MEDICAL) à SK Capital. Dans le cadre de l’accord, LISI conserve une participation minoritaire (~9,988 %) dans la nouvelle entité (rebaptisée Precera Medical).

- En mai 2025, Capgemini, en partenariat avec Dassault Systèmes, a promu une initiative pour intégrer l’ingénierie des systèmes basée sur les modèles (MBSE) tout au long du cycle de vie des produits aérospatiaux, de la conception à la fabrication, afin de stimuler l’efficacité et l’innovation dans la production.

- En février 2025, Capgemini a présenté des solutions de défense et aérospatiales de nouvelle génération à Aero India 2025, mettant en avant des services autour de la continuité numérique, de l’IA/Cloud, du jumeau numérique, des technologies immersives, de l’IoT/AR/VR.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Service, Application, Type de Client et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’Avenir

- La demande en ingénierie aérospatiale augmentera à mesure que les taux de production d’avions continuent de croître à l’échelle mondiale.

- L’adoption de l’ingénierie numérique s’étendra, avec les systèmes basés sur les modèles devenant l’approche de développement principale.

- Les programmes de propulsion hybride-électrique, hydrogène et de nouvelle génération créeront de nouvelles opportunités d’ingénierie.

- Les systèmes de vol autonomes stimuleront des investissements plus importants dans l’avionique, la fusion de capteurs et la validation logicielle.

- Les structures composites et les matériaux avancés joueront un rôle plus important dans le travail d’ingénierie structurelle.

- L’externalisation de l’ingénierie augmentera à mesure que les OEM s’appuieront davantage sur des partenaires mondiaux pour atteindre les objectifs de livraison.

- La fabrication additive transformera la conception des pièces, les cycles de test et de certification dans les principaux programmes d’avions.

- Les besoins en ingénierie de cybersécurité croîtront à mesure que les systèmes d’avions connectés deviendront la norme.

- Les programmes de modernisation de la défense stimuleront la demande pour l’intégration de systèmes à haute fiabilité et la simulation.

- L’Asie-Pacifique émergera comme la région à la croissance la plus rapide, soutenue par un développement aérospatial domestique solide.