Aperçu du Marché

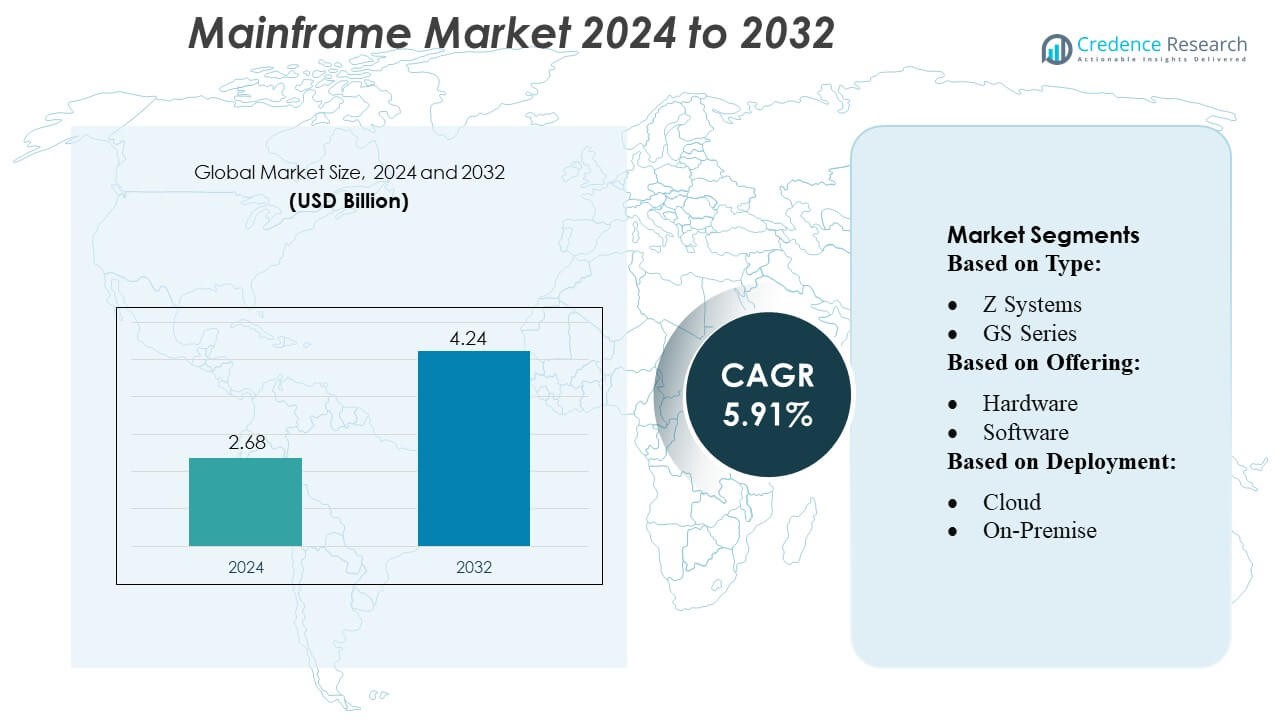

La taille du marché des mainframes était évaluée à 2,68 milliards USD en 2024 et devrait atteindre 4,24 milliards USD d’ici 2032, avec un TCAC de 5,91% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Mainframes 2024 |

2,68 milliards USD |

| Marché des Mainframes, TCAC |

5,91% |

| Taille du Marché des Mainframes 2032 |

4,24 milliards USD |

Le marché des mainframes est façonné par un mélange diversifié d’entreprises établies exploitant leurs portefeuilles technologiques, leur expertise en conseil et leurs offres de services gérés pour concurrencer sur la modernisation, l’intégration et la performance. Ces entreprises s’efforcent de fournir des environnements hybrides mainframe-cloud, des opérations automatisées et des plateformes de transaction sécurisées pour répondre aux besoins des entreprises. Avec une demande croissante pour une infrastructure évolutive, fiable et conforme, les fournisseurs se concentrent sur les innovations en automatisation des charges de travail, cadres d’intégration et services de modernisation. Pendant ce temps, la région leader de ce marché est l’Amérique du Nord, qui détenait environ 41% de la part de marché mondiale des mainframes en 2024, en raison d’une adoption extensive dans des secteurs tels que la finance, le gouvernement, la santé et les grandes entreprises nécessitant un calcul de mission critique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché mondial des mainframes a atteint 2,68 milliards USD en 2024 et devrait croître à 4,24 milliards USD d’ici 2032, reflétant un TCAC de 5,91%, soutenu par une demande soutenue des entreprises pour une infrastructure informatique haute performance, sécurisée et évolutive à travers des opérations critiques.

- Les initiatives de modernisation restent le principal catalyseur de croissance, les entreprises passant de plus en plus des architectures héritées à des écosystèmes hybrides mainframe-cloud. Ce changement accélère l’investissement dans l’automatisation des charges de travail, les cadres d’intégration avancés et les services gérés, permettant une meilleure agilité et efficacité opérationnelle.

- Les principales tendances du marché incluent l’adoption croissante des opérations automatisées, la mise en œuvre de cadres de cybersécurité renforcés pour protéger les charges de travail critiques, et l’expansion de la modernisation en tant que service. Les grandes entreprises continuent de stimuler la demande alors qu’elles maintiennent la part de marché dominante, soutenues par leurs environnements complexes et à haute transaction.

- Le paysage concurrentiel est caractérisé par des fournisseurs établis améliorant leurs capacités de conseil, d’optimisation de la performance et d’intégration hybride. Cependant, la croissance est tempérée par des coûts de modernisation élevés, des processus de migration complexes, et une pénurie croissante de professionnels qualifiés en mainframe, ce qui pose des défis à l’évolutivité.

- L’Amérique du Nord représentait environ 41% du marché mondial en 2024, portée par une forte adoption dans les secteurs BFSI, gouvernemental et de la santé. Les grandes entreprises ont maintenu leur leadership dans le segment des utilisateurs finaux, influencées par des besoins de conformité stricts, un traitement intensif des transactions, et une dépendance à des systèmes résilients à haute disponibilité.

Analyse de la Segmentation du Marché :

Par Type

Z Systems domine le marché avec la plus grande part, détenant environ deux tiers du segment grâce à sa haute performance, sa sécurité renforcée, et sa capacité à gérer des charges de transactions lourdes dans le secteur bancaire et gouvernemental. La série GS suit comme le prochain sous-segment majeur, soutenue par la demande des industries recherchant des systèmes fiables mais rentables. D’autres types représentent une plus petite portion du marché, servant principalement des applications de niche. La domination de Z Systems est motivée par des mises à jour continues, des fonctionnalités d’optimisation des charges de travail, et la préférence des entreprises pour un calcul stable et essentiel.

- Par exemple, la plateforme IBM Z souvent adoptée par Capgemini dans les projets de modernisation peut supporter plus de 12 milliards de transactions chiffrées par jour sur un seul système, permettant aux grandes banques de gérer de lourdes charges quotidiennes de manière fiable.

Par Offre

Le matériel reste l’offre dominante, contribuant à près de la moitié du marché alors que les organisations continuent de renouveler et d’étendre leur infrastructure mainframe. Le besoin de traitement avancé, de stockage, et d’améliorations de sécurité maintient la demande de matériel forte. Les services forment le prochain sous-segment majeur et se développent rapidement, soutenus par des projets de modernisation, des besoins d’intégration de systèmes, et l’externalisation de la gestion des mainframes. Le logiciel joue également un rôle clé en permettant l’automatisation des charges de travail, les mises à jour de sécurité, et l’intégration au cloud, bien qu’il détienne une part plus petite par rapport au matériel.

- Par exemple, Infosys a lancé la suite de modernisation Infosys (faisant partie de son portefeuille Cobalt), comprenant plus de 40 services de modernisation distincts couvrant les charges de travail de modernisation de mainframe, cloud, base de données et applications.

Par Déploiement

Le déploiement sur site détient la part dominante, représentant plus de 70% du segment alors que les entreprises privilégient le contrôle total sur les données, la conformité, et la sécurité. Ce modèle reste essentiel pour les services financiers, les agences du secteur public, et les opérateurs télécoms gérant des transactions sensibles et à haut volume. Le déploiement hybride croît rapidement à mesure que les organisations intègrent les mainframes avec les plateformes cloud pour améliorer l’évolutivité et la modernisation. Le déploiement uniquement cloud représente le plus petit sous-segment mais continue de s’étendre à mesure que les entreprises adoptent des modèles de consommation flexibles et déplacent certaines charges de travail hors site.

Moteurs de Croissance Clés

- Demande Croissante pour le Traitement de Transactions à Haut Volume

Le marché des mainframes continue de s’étendre alors que les entreprises s’appuient de plus en plus sur des plateformes qui supportent le traitement de transactions à haut volume et faible latence. Les banques, les assurances, le commerce de détail, et les agences gouvernementales gèrent des millions de transactions quotidiennes nécessitant une fiabilité, un débit, et une disponibilité inégalés. Les mainframes offrent une performance constante avec des taux de réponse en dessous de la seconde et un temps d’arrêt quasi nul, permettant des opérations essentielles. La croissance de la banque numérique, des paiements en ligne, et de la détection de fraude en temps réel alimente encore l’adoption, alors que les organisations recherchent des systèmes capables de traiter des charges de travail massives en toute sécurité tout en respectant des exigences réglementaires et opérationnelles strictes.

- Par exemple, l’IBM z17, annoncé en 2025, fonctionne avec le nouveau processeur Telum II, qui prend en charge plus de 450 milliards d’opérations d’inférence IA par jour avec un temps de réponse de 1 milliseconde.

- Expansion de l’informatique hybride et des initiatives de modernisation

L’adoption de l’informatique hybride accélère la demande de mainframes alors que les entreprises intègrent des systèmes de base hérités avec des environnements cloud-natifs. Les organisations modernisent les architectures d’application via des API, la conteneurisation et des pipelines DevOps pour améliorer l’agilité sans perturber les charges de travail existantes. Les offres de Mainframe-as-a-Service permettent aux entreprises d’augmenter la capacité de calcul à la demande et de réduire les coûts opérationnels. Ces stratégies de modernisation aident les entreprises à débloquer une valeur supplémentaire à partir d’investissements de longue date dans les mainframes, permettant une interopérabilité transparente avec les plateformes cloud publiques tout en préservant les avantages de performance, d’auditabilité et de sécurité inhérents à l’infrastructure mainframe.

- Par exemple, TCS, cette solution alimentée par l’IA peut réduire les coûts de modernisation de plus de 70 % et fournir des résultats de modernisation des applications deux fois plus rapidement que les approches de conversion manuelle traditionnelles.

- Accent accru sur la sécurité avancée et la conformité

Les risques croissants en matière de cybersécurité et les mandats de conformité plus stricts renforcent le rôle des mainframes dans les stratégies informatiques des entreprises. Les mainframes offrent un chiffrement matériel intégré, une multi-location sécurisée, une gouvernance centralisée et des capacités d’audit automatisées qui répondent aux normes réglementaires dans des secteurs tels que la BFSI, la santé et le gouvernement. Leur architecture minimise l’exposition aux menaces externes et aux accès non autorisés, offrant un environnement résilient pour les données sensibles et les opérations à enjeux élevés. À mesure que les paysages de menaces s’étendent et que les réglementations sur la protection des données s’intensifient à l’échelle mondiale, les organisations considèrent les mainframes comme des plateformes essentielles pour protéger les actifs numériques critiques.

Tendances clés & Opportunités

1. Intégration de l’IA, de l’automatisation et de l’AIOps

L’automatisation pilotée par l’IA transforme les opérations mainframe alors que les entreprises déploient l’AIOps pour la maintenance prédictive, la détection d’anomalies, l’optimisation des charges de travail et l’allocation intelligente des ressources. Ces capacités réduisent l’intervention manuelle, améliorent la disponibilité et augmentent l’efficacité opérationnelle. Les fournisseurs intègrent de plus en plus des accélérateurs IA sur puce et des outils basés sur l’apprentissage automatique pour rationaliser l’optimisation des performances et améliorer le traitement en temps réel. L’opportunité réside dans l’utilisation des mainframes comme hubs analytiques centralisés qui gèrent des ensembles de données à grande échelle, permettant aux entreprises d’intégrer l’IA dans les flux de travail critiques sans compromettre la vitesse, la sécurité ou la fiabilité.

- Par exemple, DXC affirme également effectuer 47 000 migrations de charges de travail vers le cloud chaque année, en tirant parti de l’IA et de l’automatisation pour accélérer et réduire les risques des transitions depuis les environnements mainframe hérités.

2. Adoption croissante du Mainframe-as-a-Service (MFaaS)

Le MFaaS émerge comme une opportunité stratégique alors que les organisations cherchent à réduire les dépenses d’investissement tout en maintenant les capacités mainframe. Les modèles de consommation basés sur le cloud permettent aux entreprises d’accéder à une puissance de calcul évolutive, des mises à jour automatisées et des services gérés sans investir dans la propriété matérielle. Ce changement soutient la modernisation, accélère le déploiement et simplifie la maintenance pour les organisations ayant une expertise interne limitée. Les fournisseurs de MFaaS offrent également des services avancés de surveillance, de sécurité et d’intégration de systèmes, rendant le modèle attrayant pour les secteurs avec des charges de travail fluctuantes ou des demandes de calcul dictées par la réglementation.

- Par exemple, HCL gère plus de 710 000 MIPS (Millions d’Instructions Par Seconde) à travers son empreinte mondiale de livraison mainframe.

3. Modernisation pilotée par API et intégration open-source

La modernisation pilotée par API permet aux mainframes de s’intégrer parfaitement avec des outils open-source, des microservices et des applications cloud-native. Les entreprises adoptent de plus en plus les API RESTful, les distributions Linux et les cadres ouverts pour moderniser les applications héritées tout en conservant les capacités de traitement de base. Cette tendance ouvre des opportunités pour le développement d’applications hybrides, des cycles d’innovation plus rapides et une meilleure accessibilité des données. Les entreprises peuvent étendre les charges de travail traditionnelles dans les écosystèmes numériques sans réécrire entièrement les plateformes, réduisant ainsi les risques et les coûts de modernisation tout en améliorant la flexibilité opérationnelle.

Principaux défis

1. Pénurie de compétences mainframe et vieillissement de la main-d’œuvre

Un défi majeur auquel le marché des mainframes est confronté est la diminution du nombre de professionnels qualifiés. De nombreux ingénieurs expérimentés en COBOL, z/OS et systèmes mainframe approchent de la retraite, tandis que les jeunes professionnels de l’informatique se tournent vers les technologies cloud-native et open-source. Ce manque de talents complique les efforts de maintenance, de modernisation et d’innovation. Les organisations peinent à recruter et former de nouveaux talents capables de gérer à la fois les applications héritées et les cadres d’intégration modernes, augmentant les risques opérationnels et ralentissant les initiatives de transformation numérique reposant sur l’infrastructure mainframe.

2. Coûts élevés de modernisation et complexité d’intégration

Malgré leurs avantages, les mainframes nécessitent souvent des investissements substantiels pour les mises à niveau, la modernisation des applications et l’intégration avec les écosystèmes cloud. La migration du code hérité, la réarchitecture des systèmes et l’alignement des charges de travail mainframe avec les plateformes numériques peuvent être chronophages et coûteux. La complexité augmente lorsque les entreprises gèrent des environnements hétérogènes ou dépendent d’applications personnalisées datant de plusieurs décennies. De plus, les efforts de modernisation peuvent perturber les opérations critiques si elles ne sont pas gérées avec soin. Ces défis créent des obstacles pour les organisations ayant des budgets limités ou des ressources techniques contraintes, ralentissant le rythme de la transformation.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des mainframes avec environ 40%. La région est en tête grâce à une forte adoption dans les secteurs bancaire, gouvernemental, assurantiel et de la santé, où le traitement des transactions à haut volume et la conformité stricte sont essentiels. De nombreuses entreprises continuent de mettre à niveau les systèmes existants et d’intégrer les mainframes avec les environnements cloud, soutenant une croissance régulière. Les grands fournisseurs de technologie et l’infrastructure informatique avancée renforcent également la position de la région. À mesure que les paiements numériques et les applications intensives en données se développent, les organisations comptent de plus en plus sur les mainframes pour l’efficacité, la sécurité et la fiabilité, maintenant l’Amérique du Nord comme le marché régional dominant.

Asie-Pacifique

L’Asie-Pacifique représente environ 30% du marché mondial des mainframes et est la région à la croissance la plus rapide. La numérisation rapide dans des pays comme la Chine, l’Inde et le Japon stimule une adoption accrue dans les secteurs bancaire, des télécommunications et gouvernemental. Les entreprises s’appuient sur les mainframes pour gérer les charges de transactions croissantes, les services numériques et les plateformes de services aux citoyens à grande échelle. Les investissements croissants dans la modernisation informatique et l’intégration cloud-mainframe renforcent encore la demande. À mesure que les économies se développent et que les transactions numériques s’accélèrent, l’APAC devrait gagner des parts de marché supplémentaires et continuer à surpasser les autres régions en termes de taux de croissance.

Europe

L’Europe détient une part estimée de 20–25% du marché des mainframes, soutenue par une forte adoption dans les services financiers, l’administration publique et la fabrication. Des réglementations strictes en matière de protection des données et des exigences élevées en matière de sécurité encouragent les entreprises à maintenir ou à mettre à niveau les environnements mainframe. De nombreuses organisations continuent de moderniser les systèmes hérités en ajoutant des API, des outils d’automatisation et des capacités de cloud hybride. Bien que la croissance globale soit stable plutôt que rapide, l’Europe reste une région clé en raison de l’investissement constant dans le traitement sécurisé des données et de la dépendance à long terme à l’infrastructure mainframe pour les opérations critiques.

Amérique latine

L’Amérique latine représente environ 5–6% du marché mondial des mainframes. L’adoption est principalement motivée par les grandes banques, les fournisseurs de télécommunications et les institutions gouvernementales dans des pays comme le Brésil et le Mexique. Ces secteurs s’appuient sur les mainframes pour gérer la demande croissante de services numériques et l’augmentation des volumes de transactions. Bien que le rythme de la transformation numérique de la région soit plus lent que celui de l’Amérique du Nord ou de l’APAC, les investissements informatiques constants et les initiatives de modernisation continuent de soutenir la croissance du marché. Une infrastructure héritée limitée et des contraintes budgétaires maintiennent la part régionale modeste, mais la demande augmente progressivement.

Moyen-Orient & Afrique (MEA)

Le Moyen-Orient & l’Afrique représentent environ 4–5% du marché mondial des mainframes. La croissance est influencée par les programmes de numérisation gouvernementaux, les besoins croissants en cybersécurité et l’augmentation des investissements dans les systèmes bancaires et télécoms. Les pays du Golfe, en particulier, augmentent la capacité des centres de données sécurisés et adoptent les mainframes pour le traitement à haut volume. Bien que l’adoption globale reste limitée en raison des différences économiques et infrastructurelles à travers la région, la modernisation continue et les exigences réglementaires soutiennent une expansion progressive du marché. Le MEA reste un segment petit mais en développement constant dans le paysage mondial des mainframes.

Segmentations du marché :

Par Type :

Par Offre :

Par Déploiement :

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des mainframes présente un paysage hautement concurrentiel façonné par des fournisseurs de technologies et de services de premier plan tels que Capgemini, Infosys Limited, Wipro, IBM Corporation, TATA Consultancy Services Limited, DXC Technology Company, HCL Technologies Limited, Amazon Web Services, Inc., Accenture et Open Text Corporation. Le marché des mainframes est défini par un mélange de fournisseurs de matériel, d’éditeurs de logiciels et de sociétés de services informatiques qui se concentrent sur la modernisation, l’intégration et l’optimisation avancée des charges de travail. La concurrence s’intensifie à mesure que les entreprises adoptent des stratégies informatiques hybrides, obligeant les fournisseurs à proposer des solutions mainframe sécurisées, évolutives et compatibles avec le cloud. Les entreprises se différencient grâce à l’automatisation pilotée par l’IA, à des fonctionnalités de cybersécurité améliorées et à des outils qui simplifient la modernisation des applications sans perturber les opérations critiques. Les prestataires de services mettent également l’accent sur l’expertise en conseil, les cadres de migration et les services gérés pour soutenir les clients passant d’environnements hérités à des architectures plus agiles. Dans l’ensemble, l’innovation, les capacités de support à long terme et l’efficacité de la modernisation restent des moteurs concurrentiels clés sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Capgemini

- Infosys Limited

- Wipro

- IBM Corporation

- TATA Consultancy Services Limited

- DXC Technology Company

- HCL Technologies Limited

- Amazon Web Services, Inc.

- Accenture

- Open Text Corporation

Développements Récents

- En avril 2025, le mainframe z17 d’IBM améliore l’informatique d’entreprise en intégrant l’IA dans les opérations critiques avec des analyses en temps réel, une inférence à grande vitesse et une innovation sécurisée. Il intègre une infrastructure IA accélérée, telle que le processeur Telum II et divers outils tels que watsonx Code Assistant for Z et Test Accelerator for Z pour améliorer la productivité des développeurs, simplifier la modernisation et soutenir l’IA générative dans les environnements mainframe.

- En mars 2025, Kyndryl et Google Cloud ont élargi leur partenariat. Ils ont utilisé les modèles Gemini de Google pour la modernisation des mainframes. Kyndryl utilise l’IA générative pour aider les clients à évaluer, moderniser et migrer leurs applications et données mainframe vers le cloud.

- En mars 2024, NTT DATA a été nommé Leader dans deux rapports IDC MarketScape pour ses services de modernisation d’applications sur les plateformes AWS et Microsoft Azure. L’entreprise a été reconnue pour sa capacité à offrir de la valeur aux clients modernisant des applications pour des environnements cloud publics et privés.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, l’Offre, le Déploiement et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché des mainframes continuera de croître à mesure que les entreprises s’appuieront sur le traitement des transactions critiques à fort volume.

- L’intégration hybride-cloud s’accélérera, permettant une connectivité transparente entre les systèmes hérités et les applications modernes.

- L’IA et l’automatisation joueront un rôle plus important dans l’optimisation des opérations mainframe et la réduction des charges de travail manuelles.

- Les initiatives de modernisation s’intensifieront à mesure que les organisations mettront à jour les applications héritées en utilisant des API, des conteneurs et des pratiques DevOps.

- Les améliorations de la sécurité resteront une priorité à mesure que les menaces cybernétiques augmentent et que les exigences réglementaires se resserrent.

- L’adoption du Mainframe-as-a-Service augmentera à mesure que les entreprises rechercheront des modèles de consommation évolutifs, flexibles et rentables.

- La demande des secteurs bancaire, gouvernemental et des télécommunications restera forte en raison de la dépendance continue aux systèmes centraux fiables.

- Les pénuries de compétences influenceront les stratégies des fournisseurs, incitant à plus de programmes de formation et d’outils de développement low-code.

- Les technologies mainframe économes en énergie et optimisées pour la performance gagneront en importance à mesure que les objectifs de durabilité s’élargissent.

- Le paysage concurrentiel évoluera à mesure que les fournisseurs renforceront les partenariats, les outils d’intégration et les services de modernisation.