Vue d’ensemble du marché

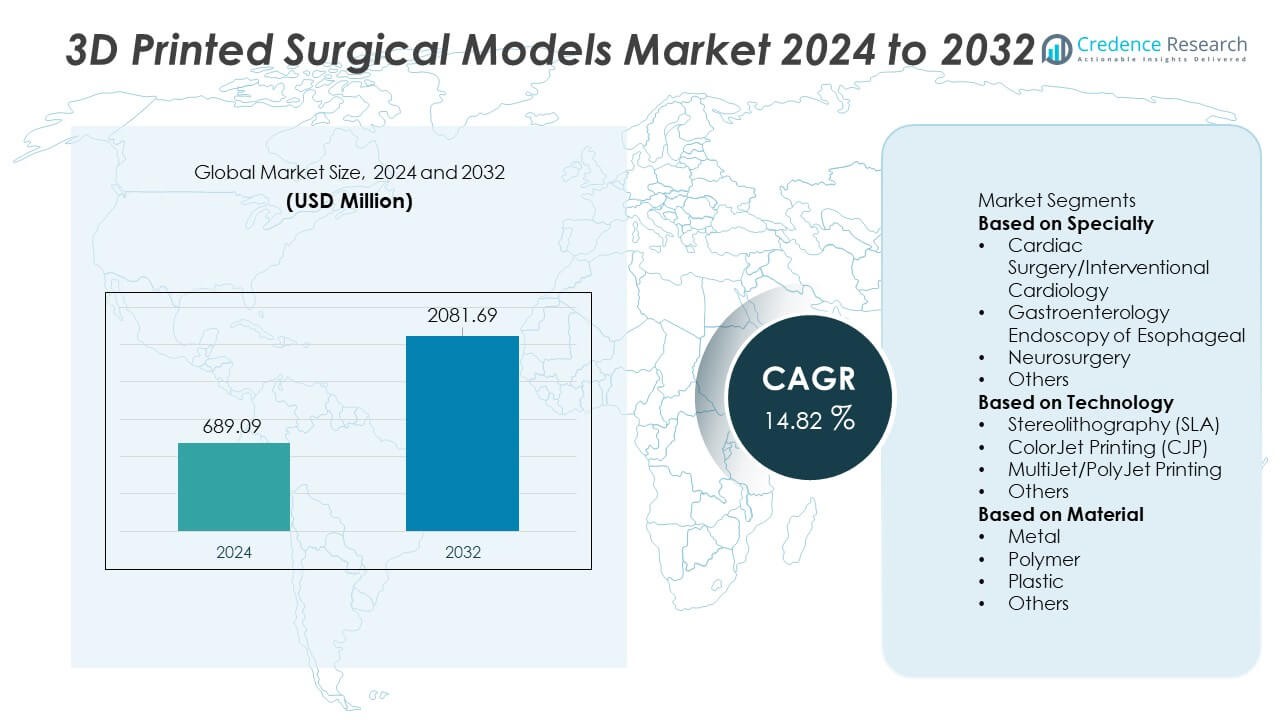

Le marché des modèles chirurgicaux imprimés en 3D a atteint 689,09 millions USD en 2024 et devrait croître jusqu’à 2 081,69 millions USD d’ici 2032, enregistrant un TCAC de 14,82 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Modèles Chirurgicaux Imprimés en 3D 2024 |

689,09 Millions USD |

| Marché des Modèles Chirurgicaux Imprimés en 3D, TCAC |

14,82% |

| Taille du Marché des Modèles Chirurgicaux Imprimés en 3D 2032 |

2 081,69 Millions USD |

Les principaux acteurs du marché des modèles chirurgicaux imprimés en 3D incluent Materialise NV, Formlabs, Axial3D, 3D LifePrints U.K. Ltd., Lazarus 3D LLC, WhiteClouds Inc., Stratasys Ltd., Osteo3D, Onkos Surgical et 3D Systems Inc. Ces entreprises étendent leur présence grâce à des technologies d’impression de haute précision, des matériaux biocompatibles et des solutions avancées de modélisation anatomique qui soutiennent la planification chirurgicale et la formation médicale. L’Amérique du Nord domine le marché mondial avec une part de 39 %, stimulée par une forte intégration de l’impression 3D dans les hôpitaux et les centres de recherche. L’Europe suit avec une part de 29 %, soutenue par une adoption clinique avancée, une activité de recherche robuste et une demande croissante pour des modèles chirurgicaux spécifiques aux patients.

Aperçus du Marché

Aperçus du Marché

- Le marché a atteint 689,09 millions USD en 2024 et croîtra à un TCAC de 14,82 % jusqu’en 2032.

- La demande augmente alors que les modèles cardiaques spécifiques aux patients dominent le segment spécialisé avec une part de 37 %, grâce à leur rôle dans l’amélioration de la précision chirurgicale et de la planification préopératoire.

- Les technologies d’impression multi-matériaux et de haute précision renforcent les tendances du marché alors que les hôpitaux adoptent les systèmes SLA et PolyJet pour améliorer les capacités de formation et de simulation.

- La concurrence s’intensifie alors que Materialise, Formlabs, Stratasys, Axial3D et Lazarus 3D investissent dans la modélisation anatomique avancée et collaborent avec des institutions cliniques pour élargir l’adoption tout en faisant face à des contraintes telles que les coûts de production élevés et le remboursement limité.

- L’Amérique du Nord est en tête avec une part de 39 %, suivie par l’Europe à 29 % et l’Asie-Pacifique à 24 %, soutenue par une infrastructure de santé solide, des besoins croissants en formation médicale et une adoption croissante des outils de planification chirurgicale personnalisée.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Spécialité

La chirurgie cardiaque et la cardiologie interventionnelle dominent ce segment avec une part de 37%, stimulée par l’adoption croissante de modèles cardiaques spécifiques aux patients pour la planification préopératoire et la simulation de procédures complexes. Les chirurgiens s’appuient sur des structures cardiaques imprimées en 3D pour améliorer la précision dans la réparation des valves, la correction des malformations congénitales et la pose de stents. La neurochirurgie suit alors que la demande augmente pour des modèles cérébraux détaillés qui soutiennent la cartographie des tumeurs et la planification de la reconstruction crânienne. Les applications en endoscopie gastroentérologique se développent à mesure que les cliniciens utilisent des modèles œsophagiens pour la formation et le test des dispositifs. L’acceptation clinique croissante, une meilleure précision anatomique et l’augmentation des investissements dans les centres de formation chirurgicale renforcent la domination des applications cardiaques dans ce segment.

- Par exemple, le flux de travail IntelliSpace Portal de Philips est utilisé pour soutenir la planification chirurgicale dans les principaux centres cardiaques et créer des modèles spécifiques aux patients, la plateforme prenant en charge l’exportation de modèles 3D pour l’impression.

Par Technologie

La stéréolithographie (SLA) occupe la position dominante avec une part de 42%, soutenue par sa haute précision, la qualité de surface lisse et sa capacité à créer des structures anatomiques complexes. Les hôpitaux et les centres de recherche préfèrent la SLA pour produire des répliques d’organes très détaillées pour la simulation chirurgicale et l’éducation. L’impression MultiJet/PolyJet suit grâce à sa capacité multi-matériaux, qui permet de reproduire les textures des tissus mous. L’impression ColorJet est utilisée dans les modèles éducatifs nécessitant une anatomie codée par couleur. La croissance de l’adoption de la SLA est stimulée par la demande croissante de modèles précis et spécifiques aux patients et par les améliorations continues des matériaux à base de résine qui améliorent le réalisme et la fidélité structurelle.

- Par exemple, les clients de Formlabs, tels que Northwell Health, ont produit plus de 100 000 écouvillons nasopharyngés à l’aide d’une flotte d’imprimantes Form 3B pendant la pandémie de COVID-19.

Par Matériau

Les matériaux à base de polymères dominent ce segment avec une part de 44%, soutenus par leur flexibilité, leur durabilité et leur compatibilité avec les technologies avancées d’impression 3D. Les polymères permettent une haute précision anatomique et une simulation réaliste des tissus, ce qui en fait le choix préféré pour créer des modèles chirurgicaux spécifiques aux patients. Les matériaux plastiques suivent en raison de leur rentabilité et de leur utilisation dans les modèles de formation de routine. Les modèles à base de métal détiennent une part plus petite mais soutiennent des applications orthopédiques et maxillo-faciales spécialisées nécessitant une haute résistance structurelle. La demande croissante pour des matériaux légers, personnalisables et biocompatibles stimule la croissance des polymères, tandis que les innovations matérielles continues continuent d’élargir le champ d’application dans la formation clinique et la planification préopératoire.

Facteur Clé de Croissance

Adoption Croissante de la Planification Chirurgicale Spécifique au Patient

La demande augmente à mesure que les chirurgiens s’appuient sur des modèles imprimés en 3D spécifiques aux patients pour améliorer la précision des procédures et réduire les risques peropératoires. Ces modèles permettent une visualisation plus claire de l’anatomie complexe et aident les équipes à répéter les étapes chirurgicales avant d’entrer en salle d’opération. Les hôpitaux les adoptent pour améliorer les résultats des procédures cardiaques, orthopédiques et neurochirurgicales. L’accent croissant sur la médecine de précision renforce leur utilisation dans la planification préopératoire. À mesure que de plus en plus de cliniciens reconnaissent la valeur des répliques anatomiques personnalisées, l’adoption augmente dans les systèmes de santé avancés et en développement.

- Par exemple, la Mayo Clinic a produit des milliers de modèles anatomiques spécifiques aux patients grâce à son laboratoire de modélisation anatomique 3D, soutenant un large éventail de procédures cardiaques et orthopédiques complexes. Le laboratoire produit désormais régulièrement de nombreux modèles chaque année pour améliorer les soins aux patients.

Expansion des Technologies Avancées d’Impression 3D

Les avancées dans les technologies SLA, PolyJet et l’impression multi-matériaux favorisent une utilisation plus large des modèles chirurgicaux. Ces technologies produisent des structures haute résolution avec des textures réalistes, permettant une meilleure simulation et formation. Les améliorations en termes de vitesse, de précision et de compatibilité des matériaux rendent les imprimantes plus adaptées à un usage clinique. Les institutions de santé investissent dans des systèmes d’impression modernes pour soutenir la recherche, l’éducation et la planification chirurgicale. À mesure que les capacités de production s’élargissent et que les délais de réalisation se raccourcissent, les hôpitaux gagnent en flexibilité pour créer des modèles anatomiques détaillés.

- Par exemple, Formlabs a déployé des impressions médicales SLA via ses systèmes Form 3B et Form 3B+ pour les tests diagnostiques des patients pendant la crise sanitaire mondiale. Ces articles étaient des écouvillons nasopharyngés utilisés pour la collecte réelle d’échantillons COVID-19, ce qui a contribué à pallier les pénuries importantes de la chaîne d’approvisionnement rencontrées par des systèmes de santé tels que Northwell Health et USF Health.

Besoins croissants pour une formation médicale et une simulation améliorées

Les modèles chirurgicaux imprimés en 3D deviennent des outils essentiels pour l’éducation médicale, permettant aux stagiaires de s’exercer sur des structures réalistes avant de traiter les patients. Ces modèles aident à réduire les courbes d’apprentissage pour les procédures complexes et améliorent la confiance clinique. Les institutions de formation les adoptent pour remplacer l’apprentissage traditionnel basé sur les cadavres, qui présente des limitations de disponibilité et d’éthique. Les chirurgiens utilisent également des modèles pour démontrer des procédures aux patients, soutenant une prise de décision éclairée. L’accent accru sur la formation pratique et le développement des compétences stimule une croissance rapide du marché.

Tendance clé & opportunité

Intégration de matériaux multi-matériaux et biocompatibles

L’utilisation de l’impression multi-matériaux élargit les opportunités de production de modèles qui imitent de près les tissus mous, les os et les structures vasculaires. L’innovation matérielle améliore le réalisme anatomique et les capacités de test fonctionnel. Les options biocompatibles soutiennent une simulation chirurgicale plus approfondie, permettant aux cliniciens de pratiquer la coupe, la suture et le placement de dispositifs avec une plus grande précision. Ces avancées ouvrent de nouvelles voies pour la recherche et le développement de produits. À mesure que les coûts des matériaux diminuent et que la performance s’améliore, une adoption plus large dans les hôpitaux et les institutions académiques est attendue.

- Par exemple, Stratasys a fabriqué des modèles anatomiques biocompatibles pour la planification chirurgicale et les programmes de simulation clinique en utilisant ses matériaux haute résolution. Ces modèles aident les chirurgiens à visualiser une anatomie complexe spécifique au patient, à planifier des procédures complexes et à pratiquer des techniques dans un environnement sans risque, ce qui peut conduire à de meilleurs résultats chirurgicaux.

Utilisation croissante des modèles 3D dans l’engagement préopératoire des patients

Les cliniciens utilisent des modèles imprimés en 3D pour expliquer les procédures chirurgicales et les résultats attendus aux patients de manière plus efficace. Cela améliore la compréhension, réduit l’anxiété et renforce la prise de décision partagée. Les modèles personnalisés aident à illustrer les risques et les avantages du traitement avec plus de clarté. Les hôpitaux qui priorisent la communication avec les patients adoptent des modèles 3D pour améliorer les scores de satisfaction et rationaliser les processus de consentement. L’accent croissant sur les soins centrés sur le patient crée de fortes opportunités pour une intégration plus large à travers les spécialités.

- Par exemple, l’Hôpital pour enfants de Boston a utilisé de nombreux modèles de cœur et de voies respiratoires pédiatriques pour soutenir le conseil familial avant la chirurgie.

Défi clé

Coûts de production élevés et remboursement limité

Les systèmes d’impression 3D complexes, les matériaux avancés et la main-d’œuvre spécialisée contribuent à des dépenses de production élevées. De nombreux systèmes de santé peinent à justifier les coûts sans voies de remboursement claires. Une couverture d’assurance limitée restreint l’adoption dans les petits hôpitaux et cliniques. Ces obstacles financiers retardent l’investissement dans les installations d’impression internes. Sans directives de remboursement standardisées, les institutions peuvent dépendre de prestataires de services externes, ajoutant une pression supplémentaire sur les coûts et ralentissant la pénétration du marché.

Expertise technique limitée et intégration des flux de travail

L’adoption réussie nécessite des techniciens qualifiés, des chirurgiens et des ingénieurs qui comprennent la conception 3D et la modélisation anatomique. De nombreux hôpitaux manquent de personnel formé ou de flux de travail établis pour la création et la validation des modèles. Des défis d’intégration surgissent lors de la coordination des données d’imagerie, de la conception logicielle et des processus d’impression. Les retards de production peuvent affecter les délais chirurgicaux. Sans formation adéquate et flux de travail rationalisés, les institutions font face à des obstacles opérationnels qui limitent l’utilisation courante des modèles chirurgicaux imprimés en 3D.

Analyse régionale

Amérique du Nord

L’Amérique du Nord domine le marché des modèles chirurgicaux imprimés en 3D avec une part de 39 %, grâce à une forte adoption de la médecine de précision et à une large intégration des technologies avancées d’impression 3D dans les hôpitaux et les centres de recherche. Les dépenses de santé élevées, couplées à une adoption rapide des outils de planification chirurgicale spécifiques aux patients, accélèrent la croissance du marché. Les écoles de médecine et les institutions de formation utilisent de plus en plus des modèles anatomiques pour l’apprentissage basé sur la simulation. De fortes collaborations entre hôpitaux, universités et entreprises d’impression 3D soutiennent l’innovation continue. L’infrastructure bien établie de la région, la disponibilité de professionnels qualifiés et l’augmentation des investissements dans les procédures chirurgicales complexes renforcent sa position dominante sur le marché.

Europe

L’Europe détient une part de 29 %, soutenue par l’utilisation généralisée de modèles anatomiques spécifiques aux patients dans les applications cardiaques, orthopédiques et neurochirurgicales. Un soutien réglementaire fort pour la validation clinique des outils imprimés en 3D améliore l’adoption dans les hôpitaux. Des pays comme l’Allemagne, le Royaume-Uni et la France sont à la pointe de l’innovation chirurgicale, bénéficiant de capacités de recherche avancées et de partenariats solides entre le monde académique et l’industrie. La demande augmente à mesure que les prestataires de soins de santé se concentrent sur l’amélioration de la précision chirurgicale et la réduction des risques opératoires. Les centres de formation à travers la région utilisent largement les modèles 3D pour le développement des compétences. L’intérêt croissant pour l’impression multi-matériaux et les matériaux biocompatibles stimule davantage l’expansion du marché.

Asie-Pacifique

L’Asie-Pacifique représente une part de 24 %, stimulée par la modernisation rapide des soins de santé, l’augmentation des investissements dans l’infrastructure chirurgicale et l’augmentation des cas nécessitant des interventions complexes. Les hôpitaux en Chine, au Japon, en Inde et en Corée du Sud adoptent des modèles imprimés en 3D pour soutenir la planification préopératoire et l’éducation médicale. Le tourisme médical en hausse renforce la demande pour des outils avancés de planification chirurgicale. La région bénéficie de capacités de fabrication en expansion, rendant les technologies d’impression 3D plus rentables. La sensibilisation aux soins chirurgicaux personnalisés augmente parmi les cliniciens et les patients. L’investissement continu dans les institutions de recherche et les programmes de formation positionne l’Asie-Pacifique comme une région à croissance rapide sur ce marché.

Amérique latine

L’Amérique latine détient une part de 5 %, influencée par l’adoption croissante d’outils avancés de planification chirurgicale dans les grands hôpitaux urbains. Des pays comme le Brésil et le Mexique stimulent la demande en élargissant l’accès aux technologies d’imagerie et aux environnements opératoires modernes. Les institutions médicales utilisent de plus en plus des modèles imprimés en 3D pour la formation et l’évaluation préopératoire de procédures cardiaques et orthopédiques complexes. Cependant, des budgets limités et un remboursement incohérent ralentissent l’adoption généralisée. Les partenariats avec des entreprises mondiales d’impression 3D aident à soutenir le transfert de technologie et la formation. L’augmentation des investissements dans les centres de soins tertiaires renforce les perspectives de croissance à long terme dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique capture une part de 3 %, stimulée par l’investissement croissant dans les installations chirurgicales haut de gamme, notamment aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud. Les hôpitaux adoptent des modèles imprimés en 3D pour soutenir des procédures neurochirurgicales et cardiaques avancées et améliorer la communication avec les patients. Les initiatives de modernisation des soins de santé dirigées par le gouvernement améliorent l’accès aux technologies d’imagerie et de conception numérique. Malgré les progrès, l’expertise technique limitée et les coûts élevés des équipements freinent une adoption plus large dans plusieurs nations africaines. Le tourisme médical et la collaboration croissante avec des fournisseurs de technologie mondiaux continuent de renforcer les capacités régionales et d’élargir la portée du marché.

Segmentation du marché :

Par spécialité

- Chirurgie cardiaque/Cardiologie interventionnelle

- Endoscopie gastro-entérologique de l’œsophage

- Neurochirurgie

- Autres

Par technologie

- Stéréolithographie (SLA)

- Impression ColorJet (CJP)

- Impression MultiJet/PolyJet

- Autres

Par matériau

- Métal

- Polymère

- Plastique

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des modèles chirurgicaux imprimés en 3D est façonné par des entreprises leaders telles que Materialise NV, Formlabs, Axial3D, 3D LifePrints U.K. Ltd., Lazarus 3D LLC, WhiteClouds Inc., Stratasys Ltd., Osteo3D, Onkos Surgical, et 3D Systems Inc. Ces acteurs rivalisent en faisant progresser les technologies d’impression de haute précision, les capacités multi-matériaux et la modélisation anatomique spécifique au patient. Les entreprises investissent dans l’innovation en résine, les matériaux biocompatibles et les flux de production plus rapides pour améliorer la précision de la planification chirurgicale. Les partenariats stratégiques avec les hôpitaux et les institutions académiques renforcent l’adoption et élargissent les applications cliniques. Les entreprises se concentrent également sur l’intégration logicielle pour rationaliser la conversion de l’imagerie médicale en modèles imprimables en 3D. Alors que la demande pour une préparation chirurgicale et une formation personnalisées augmente, la concurrence s’intensifie autour de l’évolutivité, du réalisme des modèles et de la conformité réglementaire. Les investissements continus en R&D et l’expansion dans les marchés émergents des soins de santé renforcent encore le positionnement concurrentiel dans le secteur.

Analyse des acteurs clés

- Materialise NV

- Formlabs

- Axial3D

- 3D LifePrints U.K. Ltd.

- Lazarus 3D, LLC

- WhiteClouds Inc.

- Stratasys Ltd.

- Osteo3D

- Onkos Surgical

- 3D Systems, Inc.

Développements récents

- En novembre 2025, Stratasys Ltd. a présenté des modèles chirurgicaux réalistes à Formnext 2025, permettant aux chirurgiens de répéter des procédures réelles — y compris des pathologies rares — sans cadavres.

- En octobre 2025, Axial3D a reçu l’approbation PCCP de la FDA américaine pour sa plateforme de segmentation et de planification pilotée par l’IA, Axial3D INSIGHT.

- En 2024, Formlabs a lancé une imprimante SLA grand format (Form 4L) et a élargi son écosystème de matériaux et de post-traitement.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Spécialité, Technologie, Matériau et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande de modèles de planification chirurgicale spécifiques aux patients augmentera dans les principales spécialités.

- L’adoption de matériaux multi-matériaux et biocompatibles renforcera le réalisme anatomique.

- Les programmes de formation médicale élargiront l’utilisation de modèles imprimés en 3D pour le développement des compétences.

- Des technologies d’impression plus rapides et plus précises amélioreront l’efficacité de la production.

- L’automatisation pilotée par l’IA dans la conversion d’image en modèle rationalisera les flux de travail.

- Les hôpitaux intégreront des laboratoires d’impression 3D internes pour réduire le temps de traitement.

- Les partenariats collaboratifs entre fabricants et institutions de santé accéléreront l’innovation.

- La croissance des procédures mini-invasives stimulera le besoin de modèles préopératoires détaillés.

- Les régions émergentes investiront davantage dans des outils avancés de formation et de planification chirurgicale.

- Les cadres réglementaires évolueront pour soutenir la validation clinique et une adoption plus large.