Aperçu du Marché

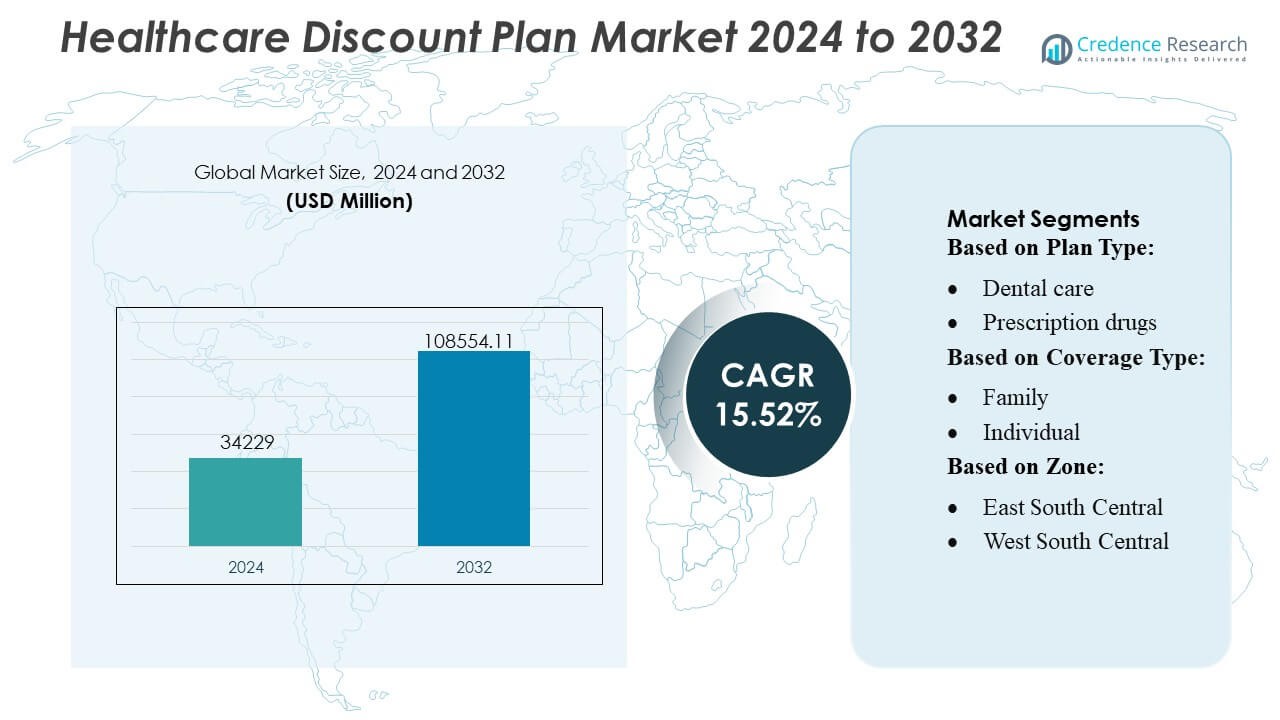

La taille du marché des plans de réduction des soins de santé était évaluée à 34 229 millions USD en 2024 et devrait atteindre 108 554,11 millions USD d’ici 2032, avec un TCAC de 15,52 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Plans de Réduction des Soins de Santé 2024 |

34 229 Millions USD |

| Marché des Plans de Réduction des Soins de Santé, TCAC |

15,52% |

| Taille du Marché des Plans de Réduction des Soins de Santé 2032 |

108 554,11 Millions USD |

Le marché des plans de réduction des soins de santé est façonné par un large éventail de prestataires de services de santé établis, de réseaux de pharmacies, de groupes dentaires et de plateformes de télésanté qui rivalisent en élargissant les partenariats avec les prestataires, en améliorant les capacités d’inscription numérique et en offrant des forfaits de réduction multiservices. Les principaux acteurs de l’industrie se concentrent sur le renforcement des réseaux nationaux, l’amélioration de l’engagement des membres et la fourniture de solutions d’économies de santé transparentes et à faible coût pour élargir la portée des consommateurs. L’Amérique du Nord reste la région leader avec une part exacte de 32–34%, soutenue par des dépenses de santé élevées à la charge du patient, une forte sensibilisation des consommateurs et la disponibilité généralisée de programmes de réduction dentaire, visuelle, de prescription et de soins virtuels dans les principales zones métropolitaines et suburbaines.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des plans de réduction des soins de santé a atteint 34 229 millions USD en 2024 et devrait atteindre 108 554,11 millions USD d’ici 2032, progressant à un TCAC solide de 15,52 % grâce à l’augmentation des dépenses médicales à la charge du patient et à la demande croissante d’alternatives de soins de santé à faible coût.

- La croissance du marché est soutenue par la préférence croissante des consommateurs pour des programmes d’épargne flexibles, non assurantiels, et l’expansion rapide des plateformes d’inscription numérique qui simplifient l’accès aux services de réduction dentaire, visuelle, de prescription et de télésanté.

- L’activité concurrentielle s’intensifie alors que les grands réseaux de soins de santé et les prestataires élargissent les partenariats pour élargir la disponibilité des services et renforcer les forfaits multiservices qui améliorent la rétention des membres.

- Le marché fait face à des contraintes dues à des niveaux de réduction variables, une sensibilisation limitée dans les zones rurales et une participation incohérente des prestataires, ce qui peut réduire la valeur perçue pour certains groupes d’utilisateurs.

- L’Amérique du Nord est en tête avec une part de 32–34 %, tandis que les plans de soins dentaires dominent la performance du segment avec la plus forte adoption en raison de dépenses dentaires à la charge du patient constamment élevées.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type de Plan

Les plans de soins dentaires détiennent la plus grande part avec environ 32 %, soutenus par une forte demande pour des nettoyages, des plombages et des soins préventifs abordables. Les plans de médicaments sur ordonnance suivent en raison de l’augmentation des coûts des médicaments et de l’intérêt marqué des consommateurs pour les économies en pharmacie. Les plans de soins de la vue et d’appareils auditifs croissent régulièrement à mesure que les populations vieillissantes recherchent des solutions correctives rentables. Les plans de soins chiropratiques bénéficient de l’augmentation des problèmes musculo-squelettiques, tandis que les plans de visites virtuelles se développent rapidement avec une adoption plus large de la télésanté. D’autres types de plans attirent des utilisateurs de niche recherchant des économies supplémentaires au-delà de l’assurance traditionnelle.

- Par exemple, Amedisys s’associe à environ 3 300 hôpitaux et 114 000 médecins à l’échelle nationale pour fournir des soins palliatifs et de fin de vie à domicile.

Par Type de Couverture

Les plans familiaux dominent le marché avec environ 48 % de part, motivés par les ménages choisissant des réductions groupées pour les soins dentaires, de la vue et les prescriptions. Les plans individuels restent populaires parmi les jeunes adultes, les travailleurs indépendants et les retraités qui ont besoin d’alternatives peu coûteuses à l’assurance. D’autres types de couverture, tels que les plans de groupe ou liés à l’employeur, attirent l’attention alors que les organisations ajoutent des options d’épargne santé abordables pour soutenir les besoins de bien-être plus larges des employés.

- Par exemple, Sunrise Medical conçoit, fabrique et distribue des fauteuils roulants manuels et électriques à l’échelle mondiale. L’entreprise possède des sites de fabrication dans 10 pays et vend ses produits dans plus de 130 pays.

Par Zone

La zone de l’Atlantique Sud est en tête avec près de 22 % de part, soutenue par des populations denses et de solides réseaux de prestataires. Les zones du Centre-Sud Ouest et du Centre-Sud Est montrent une adoption rapide en raison de taux élevés de non-assurance et de la demande pour un soutien de santé à faible coût. Le Nord-Est maintient une croissance stable alors que les consommateurs urbains recherchent des économies supplémentaires. Les régions du Centre-Nord Est et du Centre-Nord Ouest se développent grâce à des adhésions soutenues par les employeurs, tandis que les États du Pacifique Central et des Montagnes croissent à mesure que l’inscription numérique et l’utilisation de la télésanté augmentent l’accessibilité.

Principaux Facteurs de Croissance

1. Augmentation des Dépenses de Santé à la Charge des Patients

L’augmentation des coûts de santé à la charge des patients stimule considérablement la demande pour des plans de réduction des coûts de santé, les consommateurs recherchant un accès abordable aux services dentaires, de la vue et de prescription. Les franchises élevées des plans d’assurance traditionnels poussent les ménages vers des alternatives à faible coût offrant des économies immédiates sans exigences d’éligibilité complexes. La sensibilité croissante aux coûts parmi les populations non assurées et sous-assurées accélère encore l’adoption. La montée rapide des dépenses dentaires et pharmaceutiques renforce l’attrait des adhésions à prix réduit, permettant aux consommateurs de gérer leurs besoins de santé courants grâce à des structures tarifaires prévisibles et économiques.

- Par exemple, Medtronic a commencé le lancement commercial aux États-Unis du système MiniMed™ 780G intégré avec le capteur Instinct (de la société partenaire Abbott Laboratories). Le capteur Instinct est l’un des plus petits et des plus fins moniteurs de glucose en continu au monde, avec une durée de port allant jusqu’à 15 jours — permettant des lectures de glucose en temps réel.

2. Préférence Croissante pour des Options de Santé Flexibles et Non Assurantielles

Les consommateurs préfèrent de plus en plus des solutions de santé offrant flexibilité, tarification transparente et absence d’engagements contractuels à long terme. Les plans de réduction répondent à ces attentes en permettant aux membres d’accéder à des économies sur plusieurs services sans souscription ni périodes d’attente. La simplicité de l’inscription, combinée à des choix de plans personnalisables, renforce leur attrait parmi les travailleurs indépendants, les retraités, les étudiants et les travailleurs autonomes. Alors que l’assurance traditionnelle devient plus complexe et coûteuse, les plans de réduction des coûts de santé gagnent en popularité en tant qu’alternative pratique, complémentaire ou autonome, soutenant les besoins de santé quotidiens.

- Par exemple, Abbott, l’utilisation de la technologie FreeStyle Libre a été associée à une réduction de 78 % des hospitalisations liées aux maladies cardiovasculaires pour les personnes atteintes de diabète de type 1 ayant eu des épisodes antérieurs de forte hypoglycémie — par rapport aux méthodes traditionnelles de surveillance du glucose.

3. Expansion des Réseaux de Prestataires et des Canaux de Distribution Numériques

Le marché bénéficie de l’expansion des réseaux de prestataires qui améliorent l’accessibilité des plans et la valeur perçue. Les cliniques dentaires, les centres de vision, les pharmacies et les prestataires de télésanté s’associent de plus en plus avec les administrateurs de plans de réduction pour attirer de nouveaux volumes de patients. Les canaux de distribution numériques accélèrent cet élan en permettant une comparaison facile, une inscription et une gestion automatisée des adhésions. Les plateformes en ligne et les applications mobiles améliorent la commodité, tandis que le marketing numérique ciblé augmente la sensibilisation des consommateurs. Ces avancées renforcent la pénétration du marché et stimulent l’acquisition continue de membres à travers divers segments démographiques.

Tendances Clés & Opportunités

1. Adoption Rapide de la Télésanté et des Plans de Soins Virtuels

La montée en puissance rapide des services de télésanté crée des opportunités substantielles pour les plans de réduction basés sur les visites virtuelles. Les consommateurs recherchent des consultations abordables et à la demande pour les soins primaires, la santé comportementale et la gestion des maladies chroniques. Les plans de réduction offrant des frais de téléconsultation réduits ou des services de soins virtuels groupés gagnent une forte traction, notamment parmi les populations plus jeunes et férues de technologie. À mesure que les plateformes de santé numérique forment davantage de partenariats avec les fournisseurs de plans de réduction, le marché est positionné pour une expansion soutenue. Le passage aux soins à distance s’aligne également sur les préférences des consommateurs pour la commodité, les temps d’attente courts et l’accès rentable.

- Par exemple, Cardinal Health dessert plus de 75 % des hôpitaux aux États-Unis et soutient des dizaines de milliers de pharmacies et d’établissements de soins, ce qui en fait l’un des plus grands fournisseurs permettant la prestation de services de santé, y compris ceux délivrés via des configurations de télésanté ou de soins virtuels.

2. Intégration Croissante des Offres Multi-Services

Une tendance majeure qui façonne le marché est la popularité croissante des plans de réduction de soins de santé groupés qui combinent des économies sur les soins dentaires, la vision, la chiropractie, l’audition et les prescriptions en un seul package. Ces offres groupées offrent une valeur perçue plus forte et encouragent une adoption plus large par les consommateurs. Les prestataires bénéficient d’une meilleure utilisation inter-services, tandis que les clients apprécient la gestion simplifiée des adhésions et l’efficacité des coûts. Le regroupement soutient des taux de rétention plus élevés et permet aux administrateurs de plans de se différencier avec des offres par niveaux adaptées aux familles, aux seniors et aux individus recherchant une couverture de santé complète mais abordable.

- Par exemple, le Stéthoscope Numérique CORE 3M™ Littmann® de Solventum offre une amplification sonore jusqu’à 40 fois et une annulation active du bruit réduisant le bruit ambiant de 40 dB, permettant aux cliniciens de réaliser des évaluations cardiaques et respiratoires plus précises dans des scénarios de soins à distance et en cabinet.

3. Adoption Croissante par les Employeurs et Initiatives de Bien-être de la Main-d’œuvre

Les employeurs adoptent de plus en plus les plans de réduction pour améliorer le bien-être de la main-d’œuvre tout en maintenant le contrôle des coûts. Ces plans offrent des avantages supplémentaires abordables qui réduisent les dépenses personnelles des employés sans augmenter les primes de santé. Les petites et moyennes entreprises, en particulier, considèrent les plans de réduction comme un moyen accessible d’élargir les packages d’avantages. L’accent croissant sur les soins préventifs et la satisfaction des employés renforce cette tendance. À mesure que les modèles de main-d’œuvre hybride et de gig economy se développent, les employeurs reconnaissent les plans de réduction comme un outil flexible et rentable pour répondre aux besoins divers de la main-d’œuvre.

Principaux défis

1. Connaissance limitée des consommateurs et idées fausses

Malgré une adoption croissante, de nombreux consommateurs comprennent encore mal le rôle et la valeur des plans de réduction de soins de santé, les confondant avec l’assurance traditionnelle. Ce manque de sensibilisation limite le potentiel du marché et ralentit la croissance des adhésions. Les idées fausses concernant la profondeur de la couverture, la disponibilité des prestataires et les économies réelles peuvent dissuader les utilisateurs potentiels. Les prestataires et les administrateurs de plans doivent investir dans une communication plus claire, la transparence et la sensibilisation éducative pour répondre aux hésitations des consommateurs. Sans efforts de sensibilisation ciblés, une partie importante du marché reste inexploitée, en particulier dans les régions rurales et à faible revenu.

2. Variabilité des réductions et participation des prestataires

Le marché fait face à des défis en raison de niveaux de réduction incohérents et de différences dans la participation des prestataires selon les régions. Certains consommateurs rencontrent des variations dans les économies ou un accès limité aux spécialistes participants, réduisant la satisfaction et affaiblissant la confiance dans le modèle. Maintenir des réseaux de prestataires robustes et standardisés est essentiel pour la rétention à long terme. Les disparités régionales dans la disponibilité des services de santé influencent également la performance des réductions. Pour rester compétitifs, les prestataires doivent élargir les partenariats, assurer des structures de réduction transparentes et maintenir une cohérence de service qui s’aligne avec les attentes des consommateurs.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des plans de réduction de soins de santé avec 32–34%, en raison des dépenses médicales élevées à la charge des patients et de la forte pénétration des programmes de réduction dentaire et de prescription. Les États-Unis dominent l’adoption régionale en raison de ses populations non assurées et sous-assurées cherchant des alternatives abordables à l’assurance traditionnelle. Des réseaux de prestataires étendus, l’augmentation de l’utilisation de la télésanté et des plateformes d’inscription numérique solides soutiennent davantage l’expansion du marché. Le Canada contribue modérément alors que les consommateurs adoptent des plans d’épargne supplémentaires pour compenser la hausse des coûts des soins dentaires et visuels. Dans l’ensemble, la région bénéficie d’un écosystème de services de santé mature, d’une forte sensibilisation des consommateurs et d’un marketing robuste des plans.

Europe

L’Europe représente 24–26% du marché mondial, soutenue par une demande croissante pour des économies de soins de santé supplémentaires en dehors des systèmes de santé publics. Bien que la santé universelle réduise les charges de coûts de base, les consommateurs utilisent de plus en plus les plans de réduction pour gérer les dépenses dentaires, visuelles et des procédures électives non entièrement couvertes par les programmes nationaux. Les pays d’Europe occidentale mènent l’adoption en raison de revenus disponibles plus élevés et de partenariats solides avec les prestataires, tandis que l’Europe de l’Est montre un intérêt croissant à mesure que les établissements de santé privés se développent. La région bénéficie également d’un engagement accru dans la santé numérique, permettant une inscription plus facile aux soins virtuels et aux offres de réduction multiservices adaptées aux besoins diversifiés de la population.

Asie-Pacifique

L’Asie-Pacifique capte 28–30% de la part de marché, émergeant comme la région à la croissance la plus rapide en raison de l’augmentation des coûts médicaux, de l’expansion des populations de classe moyenne et de l’intérêt accru des consommateurs pour des alternatives de soins de santé à faible coût. L’Inde, la Chine et l’Asie du Sud-Est stimulent une adoption à grande échelle alors que les cliniques privées collaborent avec les fournisseurs de plans de réduction pour attirer les patients. Les populations urbaines choisissent de plus en plus des plans d’épargne pour les soins dentaires, visuels et la télésanté pour contourner les longs délais d’attente et réduire les dépenses à leur charge. Le Japon, la Corée du Sud et l’Australie affichent une croissance stable, soutenue par des écosystèmes de santé numérique et une forte sensibilisation aux soins préventifs. La pénétration rapide des smartphones renforce encore l’accès aux plateformes d’adhésion en ligne.

Amérique latine

L’Amérique latine détient une part de 8–10%, soutenue par une augmentation des dépenses privées en soins de santé et une forte demande pour des solutions d’épargne médicale abordables. Le Brésil, le Mexique et la Colombie sont en tête de l’adoption, les consommateurs recherchant un soulagement des coûts pour les services dentaires, visuels et pharmaceutiques qui ne sont pas entièrement accessibles via les systèmes publics. L’expansion des cliniques et pharmacies privées renforce la participation des prestataires, tandis que les populations urbaines dépendent de plus en plus des plans de réduction pour les soins de routine. Les pressions économiques et la couverture d’assurance inégale rendent les adhésions à prix réduit une alternative attrayante. L’inscription numérique est en hausse, bien que les lacunes en matière d’infrastructure dans les zones rurales limitent la pénétration complète. Dans l’ensemble, la région montre un potentiel de croissance significatif à long terme.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente 6–8% du marché, stimulée par des investissements croissants dans les soins de santé privés et une sensibilisation accrue aux programmes de soins de santé supplémentaires à faible coût. Les pays du CCG sont en tête de l’adoption grâce à une forte urbanisation, des revenus disponibles plus élevés et l’expansion des cliniques dentaires et visuelles privées en partenariat avec des fournisseurs de plans de réduction. En Afrique du Nord et en Afrique subsaharienne, l’adoption reste progressive en raison de réseaux de prestataires limités et d’une sensibilisation des consommateurs plus faible, bien que l’intérêt augmente parmi les jeunes populations urbaines à la recherche d’options de soins abordables. Les plans de réduction basés sur la télésanté offrent un fort potentiel à mesure que les plateformes de santé numérique se développent sur les marchés émergents des soins de santé.

Segmentation du marché :

Par type de plan :

- Soins dentaires

- Médicaments sur ordonnance

Par type de couverture :

Par zone :

- Est Sud-Central

- Ouest Sud-Central

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des plans de réduction des soins de santé présente un environnement concurrentiel façonné par des fournisseurs majeurs de services de santé et médicaux tels qu’Amedisys, Inc., Sunrise Medical, Air Liquide, Medtronic PLC, Abbott, Cardinal Health Inc., 3M Healthcare, B. Braun Melsungen AG, F. Hoffmann-La Roche AG, et Baxter International Inc. Le marché des plans de réduction des soins de santé présente un paysage de plus en plus concurrentiel, façonné par l’expansion des réseaux de fournisseurs, l’inscription numérique rapide et la demande croissante des consommateurs pour des alternatives de soins de santé à faible coût. Les acteurs du marché se concentrent sur le renforcement des partenariats avec les cliniques dentaires, les centres de vision, les pharmacies et les plateformes de télésanté pour élargir l’accessibilité des services et améliorer la valeur perçue. Les entreprises se différencient par des offres multi-services, des niveaux d’adhésion flexibles et des modèles de tarification transparents qui soutiennent une forte fidélisation de la clientèle. Les plateformes numériques jouent un rôle central en permettant une comparaison sans faille, une activation instantanée et des processus de renouvellement automatisés, ce qui améliore l’expérience utilisateur et stimule la croissance continue des adhésions. Alors que l’accessibilité financière et la commodité restent des priorités majeures pour les consommateurs, les concurrents mettent l’accent sur les solutions de soins préventifs, les options de soins virtuels améliorées et les partenariats localisés dans les zones à forte demande pour maintenir une position forte sur le marché.

Analyse des acteurs clés

- Amedisys, Inc.

- Sunrise Medical

- Air Liquide

- Medtronic PLC

- Abbott

- Cardinal Health Inc.

- 3M Healthcare

- Braun Melsungen AG

- Hoffmann-La Roche AG

- Baxter International Inc.

Développements récents

- En juillet 2024, Star Health and Allied Insurance a lancé des services de soins à domicile dans plus de 50 villes en Inde, en partenariat avec des prestataires comme Portea, Care24 et CallHealth. Cette initiative offre aux clients des soins médicaux à domicile pour des affections comme la fièvre et la gastro-entérite, ce qui peut être plus pratique et économique que les soins hospitaliers traditionnels.

- En avril 2024, la FDA des États-Unis a lancé un programme connu sous le nom de Home as a Health Care Hub, visant à transformer l’environnement domestique en une partie intégrante du système de santé. Cette initiative se concentre particulièrement sur l’avancement de l’équité en matière de santé dans diverses populations aux États-Unis, en particulier celles qui sont mal desservies ou ont un accès limité aux établissements de santé traditionnels.

- En janvier 2024, Cardinal Health, Inc., une entreprise leader dans le domaine de la santé, a annoncé l’acquisition de réseaux spécialisés, démontrant l’objectif de l’entreprise d’étendre ses activités dans le domaine spécialisé. Le but de cette acquisition est clairement d’améliorer la position de Cardinal Health sur le marché mondial tout en intégrant des technologies et expertises hautement avancées et innovantes pour identifier et résoudre les requêtes des consommateurs.

- En avril 2023, Careington Benefit Solutions a annoncé une nouvelle installation pour étendre ses services d’impression et de réalisation, qui incluent l’impression numérique, les supports marketing personnalisés, les cartes d’identité de membre et les services de courrier. Cette expansion, soutenue par de nouvelles machines d’impression à la pointe de la technologie, a été conçue pour améliorer l’efficacité et soutenir la croissance de l’entreprise en améliorant ses services administratifs internes pour les clients.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de plan, Type de couverture, Zone et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une adoption régulière à mesure que les consommateurs préféreront de plus en plus des alternatives à faible coût aux assurances traditionnelles.

- Les plateformes d’inscription numériques se développeront, rendant les plans de réduction plus faciles d’accès et de gestion pour des populations plus larges.

- Les plans de réduction basés sur la télésanté croîtront rapidement à mesure que les soins virtuels deviendront un canal de santé grand public.

- Les offres groupées multi-services combinant soins dentaires, vision, pharmacie et soins virtuels deviendront des offres standard.

- Les réseaux de prestataires s’élargiront à mesure que les cliniques et les pharmacies s’associeront plus activement pour attirer de nouveaux volumes de patients.

- Les employeurs intégreront des plans de réduction dans les programmes de bien-être des employés pour contrôler les coûts des prestations.

- Les jeunes générations adopteront des options d’épargne santé flexibles, de type abonnement, à des taux plus élevés.

- Les campagnes de sensibilisation et la transparence des prix aideront à surmonter les idées fausses des consommateurs et à augmenter les inscriptions.

- La pénétration régionale augmentera à mesure que les populations mal desservies et non assurées rechercheront des solutions de santé abordables.

- La différenciation concurrentielle s’intensifiera, stimulée par l’intégration technologique, des offres de services renforcées et une expérience client améliorée.