Aperçu du Marché

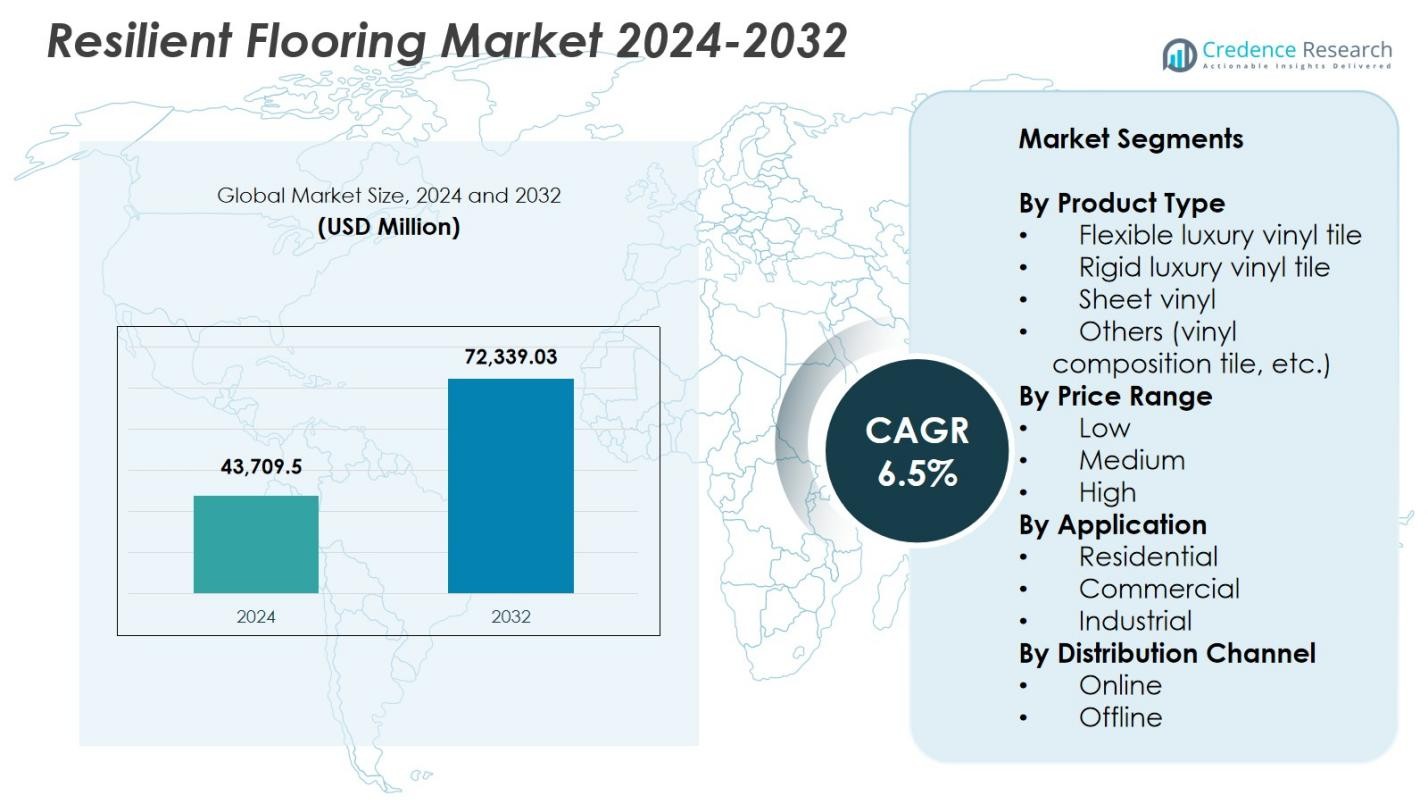

La taille du marché des revêtements de sol résilients était évaluée à 43 709,5 millions USD en 2024 et devrait atteindre 72 339,03 millions USD d’ici 2032, avec un TCAC de 6,5 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Revêtements de Sol Résilients 2024 |

43 709,5 Millions USD |

| Marché des Revêtements de Sol Résilients, TCAC |

6,5% |

| Taille du Marché des Revêtements de Sol Résilients 2032 |

72 339,03 Millions USD |

Le marché des revêtements de sol résilients comprend des acteurs de premier plan tels que Gerflor, Beaulieu, COREtec, Karndean, Interface, Armstrong Flooring, LG Hausys, Forbo, Amtico, et Congoleum, tous stimulant la croissance grâce à l’innovation avancée de produits et à l’expansion des portefeuilles de carreaux de vinyle de luxe, de vinyle en feuille et de revêtements rigides. Ces entreprises se concentrent sur la polyvalence du design, l’amélioration de la durabilité et le développement de matériaux durables pour répondre à la demande croissante dans les environnements résidentiels, commerciaux et institutionnels. Régionalement, l’Asie-Pacifique a dominé le marché avec une part de 34,8 % en 2024, soutenue par une urbanisation rapide, une construction à grande échelle et une forte adoption de solutions de revêtement de sol économiques. L’Amérique du Nord et l’Europe suivent, motivées par les tendances de rénovation et la préférence pour des matériaux de revêtement de sol performants et nécessitant peu d’entretien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des revêtements de sol résilients était évalué à 43 709,5 millions USD en 2024 et devrait croître à un TCAC de 6,5 % jusqu’en 2032.

- L’augmentation des activités de rénovation et de remodelage dans les secteurs résidentiel et commercial stimule la demande, avec le segment LVT flexible détenant une part de 41,8 % en raison de sa durabilité, de sa polyvalence de design et de sa facilité d’installation.

- Les tendances clés incluent l’adoption accélérée de solutions de revêtement de sol durables, à faible COV, et des technologies d’impression numérique avancées qui améliorent la personnalisation et le réalisme esthétique.

- Les acteurs de premier plan tels que Gerflor, Beaulieu, COREtec, Karndean, Interface, Armstrong Flooring, LG Hausys, Forbo, Amtico, et Congoleum élargissent leurs portefeuilles de produits et renforcent leurs capacités de fabrication pour répondre aux demandes évolutives du marché.

- L’Asie-Pacifique a mené avec une part de 34,8 % en 2024, suivie par l’Amérique du Nord à 32,4 % et l’Europe à 27,1 %, tandis que le segment des applications commerciales a dominé avec une part de 48,5 % en raison des exigences des installations à fort trafic.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type de Produit :

Le marché des revêtements de sol résilients est dominé par le segment des carreaux de vinyle de luxe flexibles (LVT), qui représentait 41,8 % de part en 2024, grâce à sa grande polyvalence de conception, sa facilité d’installation et ses performances solides dans les environnements sujets à l’humidité. Le LVT flexible continue de gagner en popularité tant dans les rénovations résidentielles que commerciales en raison de son confort sous les pieds, de sa large gamme esthétique et de son efficacité économique. Le LVT rigide suit avec une forte adoption dans les zones à fort trafic pour sa stabilité dimensionnelle, tandis que le vinyle en feuille et d’autres formats tels que le VCT restent pertinents dans les applications sensibles au budget nécessitant des surfaces durables et faciles à entretenir.

- Par exemple, la feuille de vinyle StrataMax Pro d’Armstrong résiste au trafic intense et aux zones à forte humidité, tandis que son VCT Standard Excelon utilise 85 % de calcaire dans des carreaux de 12×12 pouces pour une utilisation commerciale économique dans les écoles et les commerces de détail.

Par gamme de prix :

Le segment de gamme de prix moyen a dominé le marché des revêtements de sol résilients avec 46,3 % de part en 2024, soutenu par sa proposition de valeur équilibrée de durabilité améliorée, d’options de conception plus larges et de convenance tant pour les espaces résidentiels que commerciaux. Ce segment attire les consommateurs recherchant des performances haut de gamme sans le coût élevé des variantes de luxe. La gamme de prix élevée continue de s’étendre en raison de la demande croissante pour des finitions intérieures haut de gamme et des technologies avancées d’étanchéité, tandis que la gamme de prix basse reste privilégiée pour les projets à grande échelle priorisant l’accessibilité économique par rapport aux avantages de performance à long terme.

- Par exemple, les carreaux de vinyle MultiStile™ de Welspun Flooring présentent la technologie ScrapeGuard™ avec un revêtement UV pour la protection contre les rayures et une installation facile à coller, idéale pour les améliorations résidentielles dans les zones à fort trafic.

Par application :

Le segment commercial a dominé le marché des revêtements de sol résilients avec 48,5 % de part en 2024, grâce à une utilisation intensive dans les espaces de vente au détail, les bureaux, les établissements de santé et les bâtiments éducatifs recherchant des solutions de revêtement de sol durables, faciles à nettoyer et esthétiquement adaptables. Les utilisateurs commerciaux préfèrent les revêtements de sol résilients pour leur longue durée de vie, leur résistance aux taches et leur capacité à supporter un trafic piétonnier intense. Les applications résidentielles continuent de croître avec l’augmentation des activités de rénovation domiciliaire et la préférence pour les surfaces étanches, tandis que le segment industriel gagne en popularité dans les espaces industriels légers nécessitant des matériaux de revêtement de sol antidérapants et résistants aux impacts.

Principaux moteurs de croissance

Augmentation des activités de rénovation et de remodelage

L’augmentation des investissements mondiaux dans la rénovation résidentielle et commerciale stimule considérablement le marché des revêtements de sol résilients. Les consommateurs préfèrent de plus en plus des options de revêtement de sol durables, résistantes à l’humidité et esthétiquement attrayantes comme le LVT pour moderniser les intérieurs. La montée des dépenses en amélioration de l’habitat, l’expansion de l’immobilier commercial et les améliorations dans l’hôtellerie et les espaces de vente au détail renforcent la demande. La facilité d’installation des revêtements de sol résilients, leur coût de cycle de vie inférieur et leur compatibilité avec les systèmes de chauffage par le sol accélèrent encore leur adoption. Les développeurs privilégient également les revêtements de sol résilients pour leur capacité à reproduire les matériaux naturels tout en offrant des performances supérieures sous un trafic piétonnier intense.

- Par exemple, le Havasu Regional Medical Center a renouvelé son sol résilient usé en utilisant le système commercial de Bona, complétant le projet en 18 heures au lieu des plus de 72 heures requises pour un remplacement complet, tout en économisant 20 000 $ plus les coûts de main-d’œuvre.

Avancées Technologiques Améliorant la Performance

Les innovations dans les revêtements de surface, la technologie des cœurs rigides, les techniques d’embossage et l’impression numérique renforcent la performance des produits et la diversité des designs sur le marché. Les couches de protection avancées offrent désormais une meilleure résistance aux rayures, une imperméabilité et une protection contre les taches, rendant le revêtement de sol résilient adapté à une gamme plus large d’applications. Les fabricants investissent dans des technologies de production durables et des matériaux recyclables, en accord avec les normes mondiales de construction écologique. Ces avancées améliorent la durée de vie des produits et le réalisme esthétique, attirant à la fois les acheteurs commerciaux et résidentiels à la recherche de solutions de revêtement de sol durables et performantes.

- Par exemple, le PureGrain Direct Digital Print DLVT d’Engineered Floors utilise une technologie d’embossage numérique sur un noyau SPC haute densité, obtenant des designs haute résolution avec une clarté des couleurs cinq fois supérieure et des textures parfaitement enregistrées pour des visuels de bois réalistes.

Adoption Croissante dans les Installations Commerciales et Institutionnelles

L’expansion rapide des secteurs de la vente au détail, de la santé, de l’éducation et de l’hôtellerie stimule une forte adoption des revêtements de sol résilients en raison de leur durabilité, de leurs avantages hygiéniques et de leur facilité d’entretien. Les espaces commerciaux nécessitent des matériaux capables de résister à un trafic piétonnier intense tout en maintenant une qualité visuelle constante, faisant des produits LVT, de vinyle en feuille et de cœur rigide des choix privilégiés. La montée des aménagements de bureaux modernes, la construction accrue de cliniques et la demande de revêtements de sol antidérapants dans les installations publiques stimulent davantage la croissance du marché. De plus, le revêtement de sol résilient permet une installation plus rapide, réduisant les temps d’arrêt opérationnels pour les environnements à fort trafic.

Tendances Clés & Opportunités

Transition vers des Solutions de Revêtement de Sol Durables et à Faibles Émissions

La durabilité émerge comme une tendance déterminante alors que les fabricants introduisent des produits de revêtement de sol résilients à faibles COV, sans phtalates et recyclables. Les certifications de construction écologique telles que LEED et BREEAM renforcent la demande de matériaux respectueux de l’environnement dans les projets commerciaux et résidentiels. Les matériaux de support biosourcés, la fabrication écoénergétique et les programmes de recyclage en boucle fermée présentent des opportunités lucratives pour l’innovation. Avec les consommateurs et les entreprises priorisant les intérieurs écologiques, les marques offrant des déclarations environnementales transparentes et des modèles de revêtement de sol circulaires gagnent un avantage concurrentiel dans le paysage de marché en évolution.

- Par exemple, Tarkett a été pionnier dans les revêtements de sol à très faibles COV depuis 2011, avec des émissions 10 à 100 fois inférieures aux normes mondiales strictes et vérifiées par Eurofins aux niveaux Or et Platine pour la qualité de l’air intérieur.

Expansion de l’Impression Numérique et des Designs Personnalisables

Les technologies avancées d’impression numérique permettent des textures hautement réalistes, une précision accrue des couleurs et des designs de revêtement de sol personnalisés, ouvrant des opportunités substantielles dans l’hôtellerie, la vente au détail et les intérieurs résidentiels haut de gamme. Les motifs personnalisés qui imitent le bois, la pierre et la céramique avec précision stimulent la préférence pour le LVT et le vinyle en feuille. Ce changement permet aux architectes et designers une plus grande flexibilité créative, soutenant des concepts intérieurs uniques et thématiques. Alors que la personnalisation devient un facteur clé d’achat, les fabricants offrant des capacités de design agiles et un délai de production plus rapide devraient capter la demande croissante du marché.

- Par exemple, la collection Northern Wonder LVT de Mannington Commercial utilise l’impression numérique pour des répétitions de motifs très longues et des couleurs étendues qui sont exceptionnellement difficiles à réaliser avec les méthodes traditionnelles de rotogravure.

Principaux Défis

Volatilité des Prix des Matières Premières

Les fluctuations des prix du PVC, des plastifiants, des stabilisants et d’autres intrants dérivés de la pétrochimie créent une incertitude significative en matière de coûts pour les fabricants sur le marché des revêtements de sol résilients. Toute augmentation des prix du pétrole brut impacte l’approvisionnement en matériaux, les coûts de production et les marges bénéficiaires. Les fabricants luttent souvent pour équilibrer les pressions sur les coûts sans compromettre la qualité ou l’accessibilité pour les consommateurs. De plus, les perturbations de la chaîne d’approvisionnement et le renforcement des réglementations environnementales sur les composants chimiques peuvent intensifier davantage la volatilité, rendant les stratégies de tarification à long terme et la planification des stocks de plus en plus difficiles pour les acteurs du marché.

Préoccupations Environnementales et Limitations du Recyclage

Malgré les progrès dans le développement de produits durables, les revêtements de sol résilients font face à des défis liés au recyclage en fin de vie et à la gestion des déchets. De nombreuses structures de revêtements de sol multicouches sont difficiles à recycler en raison de compositions de matériaux mixtes, limitant la circularité et soulevant des préoccupations environnementales. Les réglementations visant à réduire les déchets plastiques et les normes strictes d’émission ajoutent des charges de conformité pour les fabricants. Les consommateurs et les acheteurs institutionnels scrutent de plus en plus les empreintes environnementales, poussant les entreprises à innover avec des matériaux recyclables et des processus de fabrication plus propres. Cependant, le déploiement de ces technologies reste complexe et coûteux pour l’industrie.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait une part de 32,4% du marché des revêtements de sol résilients en 2024, stimulée par une forte demande dans les rénovations résidentielles, les bureaux commerciaux, les espaces de vente au détail et les bâtiments institutionnels. La région bénéficie d’une adoption élevée des carreaux de vinyle de luxe en raison de leur durabilité, de leur résistance à l’humidité et de leur flexibilité de conception. La croissance est également soutenue par l’augmentation des dépenses en amélioration de l’habitat, l’expansion de la construction de logements multifamiliaux et la préférence croissante pour des solutions de revêtements de sol nécessitant peu d’entretien. Les fabricants continuent d’investir dans des gammes de produits technologiquement avancés et respectueux de l’environnement qui s’alignent sur les normes de durabilité, renforçant la pénétration des revêtements de sol résilients aux États-Unis et au Canada.

Europe

L’Europe représentait une part de 27,1% du marché des revêtements de sol résilients en 2024, soutenue par des réglementations environnementales strictes et une forte demande des installations commerciales et industrielles. L’accent mis par la région sur les matériaux de construction durables et les revêtements de sol à faibles émissions de COV favorise l’adoption de formats de vinyle avancés et de solutions de revêtements de sol résilients recyclables. L’augmentation des activités de rénovation dans les secteurs résidentiel et hôtelier renforce davantage l’expansion du marché. Des pays comme l’Allemagne, le Royaume-Uni et la France sont en tête de la consommation grâce à des investissements élevés dans les infrastructures modernes et les intérieurs économes en énergie, tandis que le sud de l’Europe connaît une adoption croissante stimulée par l’augmentation de la construction et les améliorations des installations liées au tourisme.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial des revêtements de sol résilients avec une part de 34,8% en 2024, propulsée par une urbanisation rapide, l’expansion de la construction résidentielle et le développement commercial à grande échelle. La forte croissance économique en Chine, en Inde et en Asie du Sud-Est continue d’accélérer la demande pour des matériaux de revêtement de sol économiques, durables et élégants. La région adopte de plus en plus les carreaux de vinyle de luxe et le vinyle en feuille pour les logements modernes, les chaînes de magasins et les établissements éducatifs. L’augmentation des revenus disponibles, les initiatives gouvernementales en matière de logement et les investissements croissants dans les villes intelligentes renforcent davantage la dynamique du marché. De plus, la présence de grands centres de fabrication assure des prix compétitifs et une disponibilité généralisée des produits dans toute la région.

Amérique latine

L’Amérique latine a capturé une part de 3,4% du marché des revêtements de sol résilients en 2024, avec une demande largement influencée par la modernisation des infrastructures et l’adoption croissante des revêtements de sol en vinyle dans les projets commerciaux et résidentiels. Le Brésil et le Mexique dominent la consommation en raison du développement urbain et de la préférence croissante pour des options de revêtement de sol économiques et résistantes à l’humidité. La croissance est soutenue par l’expansion des activités de construction dans le commerce de détail, l’hôtellerie et la santé. Le passage à des matériaux intérieurs nécessitant peu d’entretien et la disponibilité de produits importés en LVT et en vinyle en feuille contribuent également à l’expansion du marché. Cependant, les fluctuations économiques et la capacité de fabrication locale limitée présentent des défis pour une pénétration plus large du marché.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait une part de 2,3% en 2024, stimulée par la construction croissante de complexes commerciaux, de propriétés hôtelières et de communautés résidentielles haut de gamme. Des pays comme les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud sont des consommateurs clés, motivés par des investissements dans des infrastructures modernes et des améliorations intérieures. La région adopte de plus en plus les revêtements de sol résilients pour leur durabilité, leur résistance à la chaleur et leur adéquation aux environnements à fort trafic. La croissance du tourisme et l’expansion du commerce de détail soutiennent également la demande. Cependant, la croissance du marché est modérée par la sensibilité aux prix et la dépendance aux importations, bien que les perspectives à long terme restent positives avec les initiatives de développement urbain en cours.

Segmentation du marché :

Par type de produit

- Carreau de vinyle de luxe flexible

- Carreau de vinyle de luxe rigide

- Vinyle en feuille

- Autres (carreau de composition en vinyle, etc.)

Par gamme de prix

Par application

- Résidentiel

- Commercial

- Industriel

Par canal de distribution

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des revêtements de sol résilients présente des acteurs de premier plan tels que Gerflor, Beaulieu, COREtec, Karndean, Interface, Armstrong Flooring, LG Hausys, Forbo, Amtico et Congoleum, tous stimulant l’innovation grâce à la diversification des produits, aux technologies avancées et aux stratégies axées sur la durabilité. Ces entreprises priorisent l’expansion de leurs portefeuilles de carreaux de vinyle de luxe, de vinyle en feuille et de revêtements de sol rigides pour répondre à la demande croissante dans les secteurs résidentiel, commercial et institutionnel. De nombreux fabricants investissent massivement dans l’impression numérique, les techniques d’embossage et les matériaux écologiques pour améliorer le réalisme et la performance des produits. Des initiatives stratégiques telles que les fusions, les expansions de capacité et les partenariats de distribution renforcent leur présence sur le marché mondial. De plus, les efforts continus de R&D se concentrent sur l’amélioration de la recyclabilité, le renforcement des couches d’usure et le développement de produits à faible émission de COV conformes aux normes de construction écologique. Alors que les préférences des consommateurs évoluent vers des solutions de revêtement de sol durables, flexibles en design et rentables, les acteurs clés continuent d’améliorer la visibilité de leur marque, d’optimiser les chaînes d’approvisionnement et d’élargir les offres adaptées aux exigences changeantes des utilisateurs finaux.

Analyse des Principaux Acteurs

Développements Récents

- En novembre 2025, Beaulieu International Group (via sa filiale New Congol LLC) a acquis les actifs de Congoleum Flooring, élargissant considérablement sa présence aux États-Unis et son portefeuille de revêtements de sol résilients.

- En 2025, le groupe Gerflor a finalisé l’acquisition de Matter Surfaces, un fournisseur américain de systèmes d’entrée et de produits de surface architecturaux, élargissant ainsi les offres de revêtements de sol et de surfaces commerciales de Gerflor.

- En décembre 2023, Karndean Designflooring a acquis Go Resilient (Canada), renforçant son empreinte nord-américaine et ses capacités de distribution.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, la gamme de prix, l’application, le canal de distribution et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une croissance régulière stimulée par l’augmentation des activités de rénovation et de remodelage dans les secteurs résidentiel et commercial.

- La demande de carreaux de vinyle de luxe continuera de se renforcer à mesure que les consommateurs se tourneront vers des solutions de revêtement de sol durables, imperméables et riches en design.

- Les avancées technologiques dans la construction à noyau rigide et l’impression numérique amélioreront la performance des produits et le réalisme esthétique.

- Les initiatives de durabilité accéléreront l’adoption de matériaux de revêtement de sol résilients à faible COV, recyclables et biosourcés.

- Les espaces commerciaux préféreront de plus en plus les revêtements de sol résilients pour leur durabilité face à un trafic intense et leurs avantages en termes de faible entretien.

- Les fabricants augmenteront leurs investissements dans des processus de production écologiques et des programmes de recyclage circulaire.

- Les économies émergentes stimuleront une demande significative en raison de l’urbanisation rapide et de l’expansion des activités de construction.

- Les designs personnalisables et le gaufrage avancé soutiendront les tendances de premiumisation dans les environnements d’hospitalité et de vente au détail.

- Les réseaux de distribution se renforceront grâce à des partenariats stratégiques et à l’expansion du commerce de détail omnicanal.

- L’innovation en matière de performance acoustique, de résistance aux impacts et de confort sous les pieds améliorera l’adoption à long terme du marché.