Aperçu du Marché

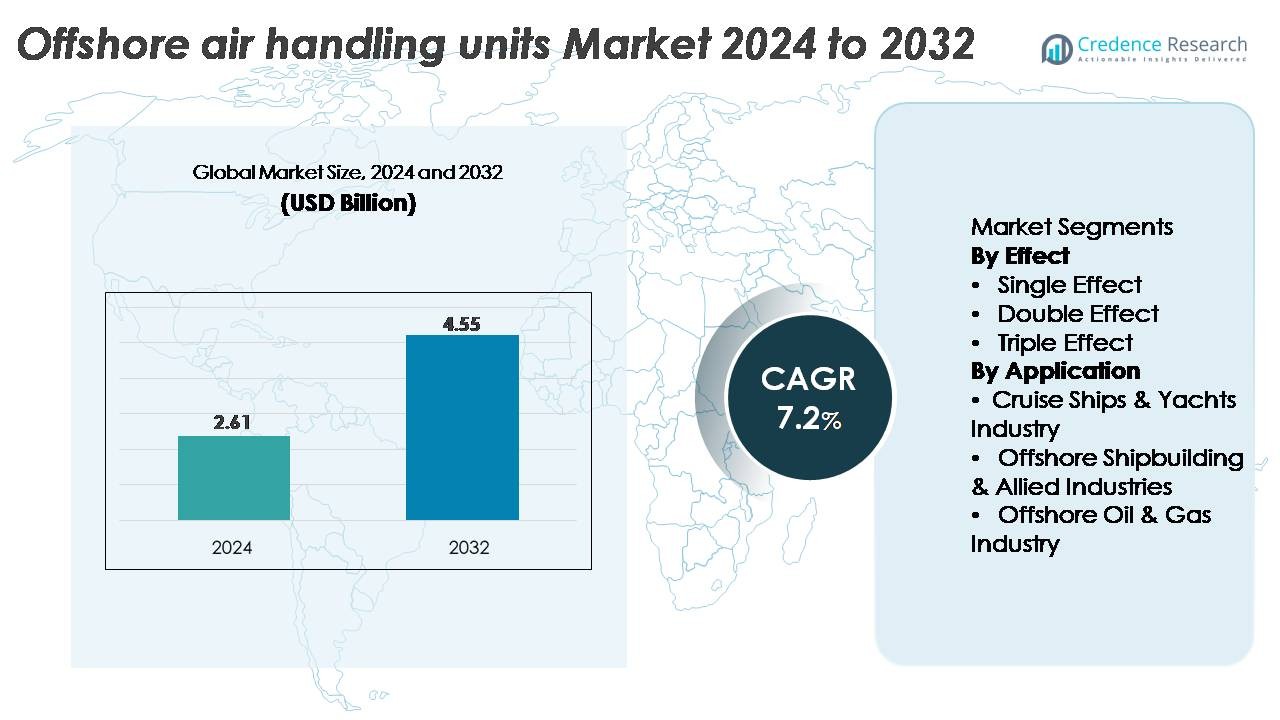

Le marché mondial des unités de traitement d’air offshore (AHU) était évalué à 2,61 milliards USD en 2024 et devrait atteindre 4,55 milliards USD d’ici 2032, reflétant un TCAC de 7,2 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Unités de Traitement d’Air Offshore (AHU) 2024 |

2,61 milliards USD |

| Marché des Unités de Traitement d’Air Offshore (AHU), TCAC |

7,2% |

| Taille du Marché des Unités de Traitement d’Air Offshore (AHU) 2032 |

4,55 milliards USD |

Le marché des unités de traitement d’air offshore est façonné par une forte concurrence entre les leaders établis de la CVC et de l’ingénierie en environnement marin tels que Carrier Corporation, Thermax Inc., Hitachi Appliances Inc., Yazaki Energy Systems Inc., Trane Inc., EAW Energieanlagenbau GmbH, Robur Corporation, Johnson Controls, Century Corporation, et Broad Air Conditioning Co. Ltd. Ces entreprises se concentrent sur des conceptions résistantes à la corrosion, des composants certifiés ATEX/IECEx, et des systèmes avancés économes en énergie adaptés aux plateformes offshore, FPSO et navires marins. L’Asie-Pacifique mène le marché mondial avec environ 29 % de part, grâce à une capacité de construction navale à grande échelle, une forte activité d’exploration offshore, et une expansion rapide de l’éolien offshore, la positionnant comme le principal hub pour la demande et la force de fabrication dans les AHU offshore.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des unités de traitement d’air offshore a atteint 2,61 milliards USD en 2024 et devrait atteindre 4,55 milliards USD d’ici 2032, enregistrant un TCAC de 7,2 % sur la période de prévision.

- La croissance du marché est stimulée par l’expansion croissante du pétrole et du gaz offshore, la modernisation accrue des systèmes CVC sur les plateformes et les navires, et des normes de sécurité plus strictes exigeant des unités de traitement d’air résistantes à la corrosion et antidéflagrantes pour des opérations maritimes continues.

- Les tendances clés incluent l’adoption de systèmes à moteur EC écoénergétiques, des unités de traitement d’air intégrées de capteurs pour la maintenance prédictive, et des conceptions modulaires de qualité marine adaptées aux FPSO, sous-stations offshore et navires spécialisés.

- La concurrence reste forte parmi Carrier Corporation, Trane Inc., Johnson Controls, Hitachi Appliances Inc., Thermax Inc., Yazaki Energy Systems Inc., et d’autres se concentrant sur l’ingénierie conforme aux réglementations et des solutions de ventilation offshore à longue durée de vie.

- L’Asie-Pacifique est en tête avec 29 % de part régionale, suivie de l’Amérique du Nord à 32 % et de l’Europe à 27 %, tandis que le segment Single Effect domine le paysage des produits avec la plus grande adoption en raison d’une opération plus simple et de coûts de cycle de vie inférieurs.

Analyse de la Segmentation du Marché :

Par Effet

Les unités de traitement d’air offshore à effet unique représentent le segment dominant avec la plus grande part de marché, grâce à leur faible consommation d’énergie, leur conception opérationnelle plus simple, et leur forte adéquation aux espaces de machines compacts sur les navires et plateformes offshore. Leur fiabilité dans des environnements marins difficiles et leurs besoins réduits en maintenance en font le choix préféré pour la plupart des charges CVC standard à bord des plateformes et des navires. Les systèmes à double effet gagnent en traction là où une performance thermique améliorée est requise, tandis que les unités à triple effet restent de niche, principalement utilisées dans les modules de traitement offshore à haute capacité nécessitant une efficacité de récupération de chaleur supérieure.

· Par exemple, les unités YORK® Solution de Johnson Controls offrent des capacités de débit d’air allant d’environ 1 700 à 170 000 mètres cubes par heure, selon la taille du module, et utilisent des ensembles de ventilateurs EC à entraînement direct conçus pour une performance marine. Ces unités comportent également des boîtiers résistants à la corrosion et des composants certifiés offshore adaptés aux plateformes pétrolières et aux FPSO.

Par Application

L’industrie pétrolière et gazière offshore détient la plus grande part de marché, soutenue par une demande continue pour des unités de traitement d’air robustes capables de gérer des atmosphères corrosives, la conformité aux zones explosives, et les exigences de ventilation 24h/24 sur les installations fixes et flottantes. Les normes élevées de qualité de l’air pour les ponts de forage, les modules d’hébergement et les zones de compresseurs accélèrent l’adoption de systèmes avancés de qualité marine. Les navires de croisière et les yachts de luxe contribuent à une croissance régulière grâce à des exigences CVC premium, tandis que la construction navale offshore et les secteurs alliés stimulent la demande pour des unités de traitement d’air personnalisables intégrées dans les nouvelles plateformes et les rénovations de navires, soutenant la modernisation à long terme de la flotte.

- Par exemple, FläktGroup conçoit des unités de traitement d’air marines qui peuvent être équipées de moteurs, de contrôles et de pièces électriques certifiés ATEX Zone 1 ou Zone 2 pour les espaces offshore dangereux. Ces unités offshore soutiennent les plateformes de forage et les FPSO qui nécessitent des systèmes de ventilation protégés contre les explosions et une construction résistante à la corrosion pour un fonctionnement sûr.

Principaux moteurs de croissance :

Expansion des infrastructures offshore et modernisation des systèmes CVC

La croissance rapide de l’exploration pétrolière et gazière offshore, des déploiements de FPSO et des installations éoliennes offshore continue de renforcer la demande pour des unités de traitement d’air de qualité marine. À mesure que les opérateurs modernisent les infrastructures de ventilation pour se conformer aux exigences strictes en matière de qualité de l’air, de sécurité et d’efficacité énergétique, les CTA avec des boîtiers résistants à la corrosion, des composants antidéflagrants et une filtration améliorée deviennent essentiels. L’expansion des modules d’hébergement offshore, des plateformes de compresseurs et des navires de soutien sous-marin stimule davantage les mises à niveau des systèmes CVC pour maintenir une température, une humidité et une pressurisation stables. De plus, les activités de modernisation s’accélèrent à mesure que les actifs offshore vieillissants nécessitent des CTA améliorés capables de fournir un flux d’air fiable et de réduire les pertes d’énergie. Cette expansion des infrastructures, combinée à des normes opérationnelles plus élevées, reste un moteur fondamental de la croissance du marché.

· Par exemple, Johnson Controls propose des CTA marins construits avec des cadres en acier inoxydable 316L résistant à la corrosion et des moteurs de ventilateur EC à haute efficacité avec des puissances pouvant atteindre 15 kW dans les grandes unités. Ces CTA offshore sont conçus pour des performances à long terme dans des environnements de pulvérisation saline et de haute humidité courants sur les plateformes pétrolières et les FPSO.

Accent accru sur la sécurité au travail et la conformité réglementaire

Les installations offshore fonctionnent dans des environnements avec des gaz dangereux, une forte salinité et des vibrations mécaniques, rendant les CTA avancés essentiels pour la sécurité des travailleurs et la protection des équipements. La conformité aux normes de ventilation de l’OMI, de l’ABS et de la DNV pousse les opérateurs à déployer des unités haute performance avec une gestion de l’air strictement contrôlée, une filtration HEPA/charbon actif et des composants certifiés ATEX. Une meilleure qualité de l’air intérieur réduit la probabilité de problèmes respiratoires, de contamination et de surchauffe des équipements, contribuant à une efficacité opérationnelle stable. L’application de réglementations de sécurité plus strictes sur les plateformes de forage, les plateformes flottantes et les navires de soutien offshore entraîne un passage à des CTA hautement conçus garantissant un flux d’air continu et un contrôle de la contamination, faisant de l’alignement réglementaire un catalyseur majeur de croissance.

Avancées technologiques et transition vers des CTA écoénergétiques

Les technologies émergentes de CVC telles que les moteurs EC, les systèmes à volume d’air variable, les roues de récupération de chaleur intégrées et les capteurs de surveillance prédictive redéfinissent les performances des CTA dans les environnements offshore. Les configurations écoénergétiques réduisent la consommation de carburant sur les plateformes et navires alimentés au diesel, soutenant directement les objectifs de décarbonisation des opérateurs. Les systèmes de contrôle intelligents permettent une optimisation en temps réel du débit d’air, de l’humidité et des performances de filtration, réduisant les cycles de maintenance et améliorant la fiabilité du système. Les composites anticorrosion, les revêtements de qualité marine et les architectures modulaires des CTA améliorent également la durabilité et facilitent le transport dans les conditions offshore. À mesure que les opérateurs offshore priorisent la réduction des coûts du cycle de vie, les CTA écoénergétiques et numériquement optimisés gagnent un élan d’adoption significatif.

- Par exemple, la technologie de ventilateur ZerAx® EC de Novenco offre des rendements allant jusqu’à 92 % avec des niveaux sonores aussi bas que 63 dB(A), et le système est déployé dans des unités HVAC offshore conçues pour fonctionner en continu sur des plateformes pétrolières et des FPSO.

Tendances et Opportunités Clés :

Adoption Croissante de Systèmes AHU Intelligents, Intégrés de Capteurs et Prédictifs

Une tendance majeure qui façonne le marché est la transition vers des AHU numériquement intelligents équipés de capteurs IoT, de systèmes de surveillance de l’état et de tableaux de bord de performance basés sur le cloud. Ces systèmes fournissent des informations en temps réel sur les débits d’air, les chutes de pression, l’état des filtres et les motifs de vibration, permettant une maintenance prédictive qui minimise les temps d’arrêt sur les plateformes offshore. Les AHU intelligents prennent également en charge le diagnostic à distance, un avantage pour les installations situées loin des centres de service à terre. L’intégration de systèmes de contrôle automatisés optimise davantage la distribution du flux d’air et la consommation d’énergie sous des conditions météorologiques offshore variables. Alors que les opérateurs mettent l’accent sur la continuité opérationnelle et la réduction des coûts de service, les AHU basés sur des capteurs créent de fortes opportunités de différenciation technologique et d’offres de produits haut de gamme.

· Par exemple, Heinen & Hopman intègre des systèmes de surveillance continue de l’état dans ses AHU offshore qui suivent les niveaux de vibration, la température du moteur et l’état des filtres en temps réel, avec des données transmises à la plateforme de surveillance VIMEX pour un diagnostic à distance sur les plateformes et les FPSO.

Opportunité Croissante dans l’Éolien Offshore et les Navires de Nouvelle Génération

L’expansion mondiale des parcs éoliens offshore, des navires d’installation et des navires de service opérationnel (SOV) crée de nouvelles opportunités pour les fournisseurs HVAC. Contrairement aux installations pétrolières et gazières, les actifs offshore renouvelables nécessitent des AHU haute performance avec un contrôle strict de l’humidité, une résistance aux vibrations et des empreintes compactes pour les nacelles de turbines, les sous-stations électriques et les navires d’équipage. L’augmentation rapide des ajouts de capacité éolienne offshore encourage la demande pour des AHU conçus sur mesure qui peuvent fonctionner de manière fiable dans des environnements marins froids et à forte humidité. De plus, les navires de soutien de nouvelle génération construits avec une propulsion hybride et des configurations avancées d’économie d’énergie nécessitent des AHU tout aussi efficaces, ouvrant la voie à des solutions HVAC légères, modulaires et optimisées pour l’énergie.

· Par exemple, Carrier Marine & Offshore équipe ses systèmes HVAC offshore avec la plateforme de contrôle SmartVu™, qui enregistre les données de débit d’air, de pression et de température des serpentins en temps réel et prend en charge le diagnostic à distance via BACnet/IP, permettant une maintenance prédictive sur les plateformes offshore et les FPSO.

Demande Croissante pour des Conceptions AHU Résistantes à la Corrosion et Modulaires

Le marché connaît un virage vers des matériaux et des conceptions spécialement conçus pour les climats marins extrêmes. Les AHU avec des enveloppes en acier inoxydable 316L, des revêtements époxy de qualité marine et des composants composites offrent une espérance de vie améliorée dans des conditions offshore chargées de sel. Les configurations AHU modulaires, permettant une installation plus facile dans des espaces confinés de plateformes, sont de plus en plus préférées pour les projets de construction neuve et de rénovation. Cette tendance ouvre des opportunités pour les OEM offrant des configurations personnalisables, des modules à assemblage rapide et des unités compactes adaptées aux FPSO, aux plateformes auto-élévatrices et aux SOV. Alors que les opérateurs d’actifs se concentrent sur la réduction des temps d’arrêt et la facilité de maintenance, les AHU modulaires et résistants à la corrosion gagnent un avantage concurrentiel.

Défis Clés :

Environnement Offshore Hostile Augmentant l’Usure, la Maintenance et les Coûts du Cycle de Vie

Opérer dans des environnements offshore expose les AHU aux embruns salins, aux fluctuations d’humidité, aux gaz corrosifs et aux vibrations continues, ce qui accélère considérablement la dégradation des composants. Ces conditions entraînent souvent des cycles de maintenance fréquents, des arrêts non planifiés et des dépenses de cycle de vie plus élevées. L’installation et l’entretien sont également difficiles en raison d’un accès limité, nécessitant des techniciens spécialisés et une logistique coûteuse telle que le transport par hélicoptère ou le déploiement de navires. Assurer une ventilation continue et un contrôle de la contamination devient difficile car les filtres se bouchent plus rapidement dans les environnements offshore. Surmonter les défis de durabilité et de maintenance nécessite des matériaux avancés, une ingénierie robuste et un entretien régulier, ce qui fait des coûts opérationnels une préoccupation persistante pour les opérateurs.

Coûts d’investissement élevés et complexité de l’ingénierie sur mesure

Les AHU offshore doivent répondre à des normes strictes de sécurité, de certification et de performance, entraînant des coûts initiaux plus élevés par rapport aux unités onshore. L’ingénierie sur mesure, telle que les moteurs antidéflagrants, les boîtiers de qualité marine, la conformité ATEX/IECEx et la filtration haute efficacité, ajoute à la complexité de production et aux dépenses d’approvisionnement. Les petits opérateurs font souvent face à des contraintes budgétaires lors de l’adoption de systèmes avancés avec capteurs intégrés et contrôles automatisés. Les délais de fabrication sont également plus longs en raison de la nécessité de composants spécialisés et de tests. Ces défis de coût et de personnalisation inhibent une adoption rapide, en particulier sur les marchés avec des développeurs de projets sensibles aux prix ou des cycles d’investissement offshore fluctuants.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient environ 32 % du marché des unités de traitement d’air offshore, grâce à son infrastructure offshore pétrolière et gazière étendue dans le golfe du Mexique et à des investissements continus dans les conversions FPSO et la modernisation des plates-formes. Les normes de performance HVAC strictes établies par l’ABS et l’OSHA renforcent la demande pour des AHU durables et antidéflagrants conçus pour les environnements marins corrosifs. L’augmentation des activités de rénovation sur les actifs offshore vieillissants accélère encore les cycles de remplacement des AHU. La croissance des projets éoliens offshore le long de la côte Est soutient également une demande supplémentaire pour des AHU compacts et économes en énergie utilisés dans les sous-stations et les SOV.

Europe

L’Europe représente environ 27 % du marché, soutenue par des capacités avancées d’ingénierie offshore en mer du Nord, en Norvège et au Royaume-Uni. Des réglementations strictes liées à la qualité de l’air, à la conformité en matière de sécurité et à la réduction du carbone encouragent l’adoption d’AHU économes en énergie et entraînés par des moteurs EC. L’expansion accélérée de l’éolien offshore en Europe, notamment en Allemagne, au Danemark et aux Pays-Bas, stimule une demande récurrente de solutions HVAC pour les nacelles de turbines, les stations de conversion et les navires de service opérationnel. De plus, l’écosystème robuste de construction navale et de rénovation de la région contribue à des installations régulières d’AHU dans les navires de soutien offshore, les navires de classe arctique et les constructions marines spécialisées.

Asie-Pacifique

L’Asie-Pacifique détient une part estimée à 29 %, émergeant comme l’une des régions à la croissance la plus rapide en raison de l’augmentation de l’exploration offshore en Malaisie, en Indonésie, en Inde et en Chine. Les clusters de construction navale en expansion en Corée du Sud, en Chine et à Singapour renforcent la demande pour des AHU modulaires et résistants à la corrosion pour les plates-formes, les FPSO et les navires de construction offshore. Les investissements soutenus par le gouvernement dans les projets en eaux profondes et les nouveaux développements éoliens offshore à Taïwan, au Japon et en Corée du Sud stimulent encore la demande pour des unités de grande capacité. L’écosystème manufacturier compétitif de la région soutient également une production d’AHU rentable, faisant de l’APAC un centre d’approvisionnement privilégié pour l’approvisionnement mondial en HVAC offshore.

Moyen-Orient & Afrique

Le Moyen-Orient & l’Afrique capturent environ 8 % du marché mondial, principalement grâce à l’activité pétrolière et gazière offshore en Arabie Saoudite, aux Émirats Arabes Unis et en Afrique de l’Ouest. Les plateformes offshore dans le golfe Persique nécessitent des CTA conçus pour des variations extrêmes de température, une forte salinité et une ventilation continue à haute charge. Les projets d’expansion offshore à grande échelle et les investissements nationaux dans l’énergie continuent de soutenir l’approvisionnement soutenu en systèmes CVC de qualité marine. En Afrique, les développements offshore au Nigeria et en Angola contribuent à une adoption modérée mais stable des CTA, en particulier pour les modules FPSO, les blocs d’hébergement et les navires de soutien de forage.

Amérique Latine

L’Amérique Latine représente environ 4 % du marché, soutenue principalement par les activités en eaux profondes et ultra-profondes du Brésil dans le bassin pré-salifère. L’expansion des flottes de FPSO et le développement continu des champs offshore par les principaux opérateurs soutiennent la demande de CTA robustes avec une haute efficacité de filtration et des conceptions résistantes à la corrosion. Les activités d’exploration offshore du Mexique contribuent à une demande supplémentaire pour des unités de ventilation spécialisées sur les plateformes et les navires de ravitaillement. Bien que les cycles d’investissement dans la région fluctuent, le développement continu des actifs offshore et les programmes de modernisation maintiennent un besoin constant de CTA fiables et certifiés marins dans les principaux champs offshore.

Segmentations du marché :

Par Effet

- Effet Simple

- Effet Double

- Effet Triple

Par Application

- Industrie des Navires de Croisière & Yachts

- Construction Navale Offshore & Industries Associées

- Industrie Pétrolière & Gazière Offshore

Par Géographie

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique Latine

- Moyen-Orient

- Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des unités de traitement d’air offshore est caractérisé par un mélange de fabricants mondiaux de CVC, de spécialistes en ingénierie marine et d’OEM axés sur les systèmes de ventilation certifiés offshore. Les entreprises leaders privilégient les matériaux résistants à la corrosion, la conformité ATEX/IECEx, l’intégration de la récupération de chaleur et les technologies de flux d’air contrôlées numériquement pour renforcer la différenciation. Les concurrents investissent de plus en plus dans des architectures de CTA modulaires qui facilitent l’installation dans des espaces offshore confinés et répondent aux exigences des nouvelles constructions et des modernisations. Les partenariats stratégiques avec les chantiers navals, les entrepreneurs EPC et les opérateurs offshore améliorent la visibilité des projets et renforcent les contrats de service à long terme. De plus, les fabricants élargissent leurs portefeuilles avec des CTA prêts pour la maintenance prédictive, équipés de capteurs, pour réduire les coûts du cycle de vie pour les clients offshore. À mesure que les secteurs du pétrole et du gaz offshore, de l’énergie éolienne et du transport maritime se développent, la concurrence s’intensifie autour de l’ingénierie personnalisée, de la performance énergétique efficace et du respect des normes maritimes mondiales, stimulant l’innovation continue dans l’industrie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Carrier Corporation

- Johnson Controls

- Trane, Inc.

- Hitachi Appliances, Inc. (pertinence modérée)

- Heinen & Hopman

- Novenco Marine & Offshore

- FläktGroup (Fläkt Woods)

Développements récents

- En septembre 2025, Trane, Inc. a souligné son engagement envers la gestion thermique et l’électrification des bâtiments via un projet de rénovation majeur dans un grand immeuble de bureaux à New York, démontrant sa capacité à faire fonctionner des systèmes CVC dans des conditions de rénovation, une capacité potentiellement transposable aux contextes offshore/rénovation.

- En mars 2025, Trane a avancé ses unités CVC modulaires et autonomes dans le cadre de son offre élargie de systèmes de gestion thermique, ciblant des applications de refroidissement et de ventilation haute performance.

- En janvier 2024, Carrier Corporation a élargi son portefeuille de produits CVC “Made-in-India” pour inclure des unités de traitement d’air (AHU) et des ventilo-convecteurs (FCU), renforçant ainsi son empreinte manufacturière et améliorant la disponibilité des AHU pour des projets mondiaux.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur l’effet, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande pour des unités de traitement d’air offshore augmentera à mesure que les opérateurs étendront les projets en eaux profondes et moderniseront les systèmes CVC sur les plateformes et navires vieillissants.

- Les AHU écoénergétiques avec moteurs EC et fonctionnalités de récupération de chaleur seront adoptés plus largement pour soutenir les objectifs de décarbonisation.

- Les AHU numérisés avec capteurs IoT et capacités de maintenance prédictive deviendront la norme dans les nouvelles installations offshore.

- Les matériaux résistants à la corrosion et les revêtements de qualité marine seront davantage utilisés pour prolonger la durée de vie des équipements dans des environnements offshore difficiles.

- Les conceptions d’AHU modulaires et compactes gagneront en popularité pour simplifier l’installation dans des espaces marins confinés.

- L’expansion de l’éolien offshore créera une nouvelle demande pour des AHU spécialisés pour les sous-stations, les nacelles de turbines et les flottes SOV.

- Les navires à propulsion hybride et les navires de soutien de nouvelle génération stimuleront l’adoption d’AHU à haute efficacité et optimisés pour l’espace.

- Les AHU conformes aux certifications répondant aux normes ATEX, IECEx et marines resteront une priorité pour les opérateurs.

- Les projets de rénovation s’accéléreront à mesure que les opérateurs offshore moderniseront les infrastructures CVC plus anciennes.

- La collaboration entre les fabricants d’AHU, les chantiers navals et les entrepreneurs EPC s’intensifiera pour offrir des solutions de ventilation offshore sur mesure.