Aperçu du marché du carburant d’aviation :

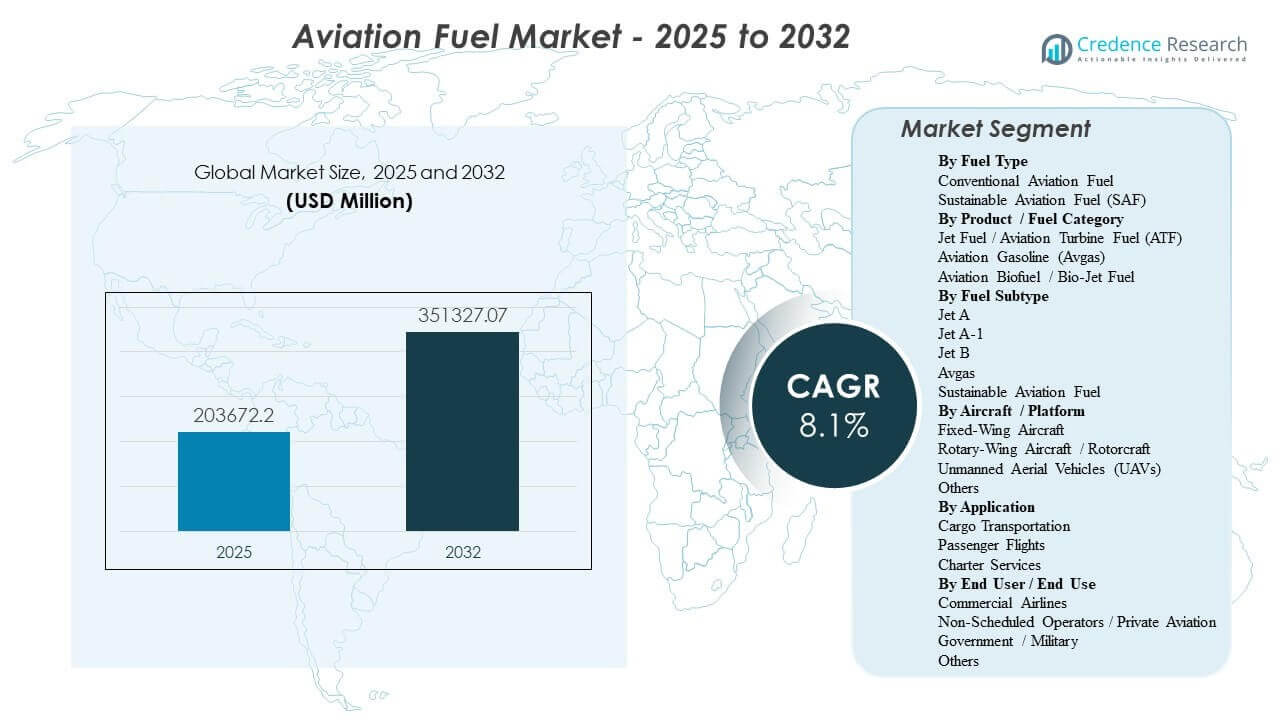

La taille du marché mondial du carburant d’aviation était estimée à 203 672,2 millions USD en 2025 et devrait atteindre 351 327,07 millions USD d’ici 2032, avec un TCAC de 8,1 % de 2025 à 2032. L’expansion du marché est principalement stimulée par la croissance soutenue du trafic aérien de passagers et de fret, ce qui augmente les volumes de ravitaillement en carburant pour avions dans les principaux aéroports et renforce les contrats d’approvisionnement à long terme entre les compagnies aériennes, les fournisseurs de carburant et les dépôts de carburant des aéroports. L’Asie-Pacifique reste un moteur central de la demande alors que la densité des routes et l’utilisation des flottes augmentent dans les principaux hubs de l’aviation, parallèlement aux ajouts de capacité dans le raffinage, le stockage et la distribution par hydrant qui soutiennent un débit plus élevé.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché du carburant d’aviation 2025 |

203 672,2 millions USD |

| Marché du carburant d’aviation, TCAC |

8,1% |

| Taille du marché du carburant d’aviation 2032 |

351 327,07 millions USD |

Tendances clés du marché & Aperçus

- Le marché du carburant d’aviation devrait passer de 203 672,2 millions USD en 2025 à 351 327,07 millions USD d’ici 2032 avec un TCAC de 8,1 % (2025–2032).

- Le carburant d’aviation conventionnel représentait la plus grande part de 97,6 % en 2025, reflétant une dépendance continue aux systèmes de raffinage et de distribution établis.

- L’adoption du carburant d’aviation durable reste à un stade précoce, avec une part implicite de 2,4 % en 2025 alors que les programmes de mélange et d’approvisionnement s’étendent à partir d’une base faible.

- L’Asie-Pacifique représentait 40,8 % des revenus du marché en 2025, soutenue par une forte croissance de l’activité des vols et l’expansion des infrastructures de ravitaillement des aéroports.

- Le Jet A-1 représentait la plus grande part de 70,9 % en 2025 parmi les sous-types de carburant, soutenu par une normalisation internationale large et une disponibilité.

Analyse des segments

La demande de carburant d’aviation est façonnée par une base conventionnelle à fort volume et une superposition de durabilité en évolution rapide. Le carburant d’aviation conventionnel continue de dominer le comportement d’achat car il est universellement compatible avec les flottes d’avions actuelles, soutenu par une capacité de raffinage profonde et des systèmes de livraison d’aéroport standardisés. En même temps, l’approvisionnement en SAF est de plus en plus visible grâce à des accords d’achat à long terme et à une disponibilité ciblée dans les aéroports, bien que l’adoption soit modérée par des primes de coût, une offre limitée et une logistique de mélange inégale à travers les régions.

Les dynamiques de produits et de sous-types renforcent cette structure. Le kérosène reste le principal bassin de consommation en raison de l’ampleur des opérations commerciales de passagers et de fret, tandis que l’avgas est structurellement limité aux avions à moteur à piston dans l’aviation générale. Parmi les grades de turbine, le Jet A-1 est en tête car il est largement utilisé sur les réseaux internationaux et est constamment disponible dans les principaux hubs. Les facteurs de plateforme et d’utilisateur final concentrent davantage la demande dans les flottes à voilure fixe et les opérations des compagnies aériennes commerciales, où les cycles de vol, la longueur des routes et l’utilisation de la flotte entraînent la plus forte consommation de carburant.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Aperçus sur le Type de Carburant

Le carburant d’aviation conventionnel représentait la plus grande part de 97,6% en 2025. La domination du carburant d’aviation conventionnel est renforcée par la compatibilité universelle de la flotte, les sorties de raffinerie établies et l’infrastructure de ravitaillement en carburant des aéroports matures qui soutiennent un approvisionnement fiable à grande échelle. Les pratiques d’approvisionnement des compagnies aériennes privilégient la continuité et des normes de qualité prévisibles, ce qui maintient le carburant conventionnel au centre de la planification de l’approvisionnement. La croissance des SAF est soutenue par les engagements de décarbonisation et les mandats, mais la disponibilité limitée de la production et les primes de prix limitent la pénétration à court terme.

Par Aperçus sur la Catégorie de Produit / Carburant

Le kérosène / carburant pour turbine d’aviation (ATF) représentait la plus grande part de 98,3% en 2026. La domination du kérosène est due à la grande base installée d’avions à turbine utilisés dans l’aviation de passagers et de fret et à la forte consommation de carburant associée aux routes long-courriers et à haute fréquence. L’infrastructure aéroportuaire, telle que les systèmes de conduites et les dépôts de carburant, est principalement conçue autour du débit de kérosène, renforçant la préférence opérationnelle. L’avgas reste concentré dans l’aviation générale, et le biocarburant d’aviation / biokérosène se développe principalement par le biais de programmes de mélange et d’approvisionnement dédiés dans certains aéroports.

Par Aperçus sur le Sous-type de Carburant

Le Jet A-1 représentait la plus grande part de 70,9% en 2025. La domination du Jet A-1 reflète une standardisation mondiale généralisée et une large disponibilité dans les aéroports internationaux, ce qui soutient des opérations aériennes cohérentes sur des réseaux multi-pays. La performance par temps froid et la familiarité opérationnelle renforcent également le choix du Jet A-1 pour de nombreux transporteurs. Le carburant d’aviation durable est le principal levier de croissance au sein des sous-types, s’étendant à mesure que les capacités de mélange et les mécanismes d’approvisionnement mûrissent.

Par Aperçus sur l’Avion / la Plateforme

Les avions à voilure fixe représentent la plus grande part du marché du carburant d’aviation en raison de la concentration des opérations de passagers et de fret au sein des flottes à voilure fixe. La forte densité de routes, les longueurs d’étape plus longues et les taux d’utilisation plus élevés font des plateformes à voilure fixe le principal moteur de la consommation de kérosène. La demande pour les voilures tournantes est importante dans la défense, les services d’urgence et les missions offshore, mais les volumes totaux de ravitaillement sont plus faibles en raison des profils de mission et de la taille de la flotte. L’activité des UAV se développe dans la défense et certaines applications commerciales, mais la consommation de carburant reste relativement limitée par rapport à l’aviation à voilure fixe habitée.

Par Aperçus sur l’Application

Les vols de passagers représentent la plus grande part de la demande de carburant d’aviation, car les opérations commerciales programmées génèrent la fréquence de vol la plus élevée et les volumes de ravitaillement les plus importants dans les principaux hubs. Les compagnies aériennes traditionnelles et les transporteurs à bas coût contribuent tous deux à la consommation grâce à une utilisation élevée des avions et une couverture étendue des itinéraires. Le transport de fret est un contributeur structurel important soutenu par le commerce électronique, la logistique express et les chaînes d’approvisionnement critiques, augmentant la demande de carburant pour les avions-cargos dédiés et le fret en soute sur les routes passagers. Les services de charter restent plus petits mais peuvent montrer une participation plus élevée au SAF dans certains corridors premium et programmes d’aviation d’affaires.

Par Utilisateur Final / Aperçus d’Utilisation Finale

Les compagnies aériennes commerciales représentent la plus grande part de la demande de carburant d’aviation en raison des cycles de vol élevés, des tailles de flotte importantes et de la domination des avions à turbine dans les opérations programmées. Les modèles d’approvisionnement des compagnies aériennes mettent l’accent sur la sécurité de l’approvisionnement, la discipline des prix et la fiabilité opérationnelle, soutenant les contrats à long terme et les services de carburant intégrés dans les aéroports. L’aviation non programmée et privée se développe grâce à l’expansion de la flotte et à la demande de services premium, et elle peut agir comme un segment précurseur pour le SAF via des programmes ciblés. La consommation gouvernementale et militaire est façonnée par la préparation stratégique, les voies de certification et les exigences des normes de carburant.

Moteurs du Marché du Carburant d’Aviation

Croissance du trafic aérien passagers et fret

La reprise des voyages passagers et les ajouts d’itinéraires augmentent la fréquence des vols, les volumes de ravitaillement et le débit de carburant dans les grands aéroports. La demande de fret s’accroît parallèlement au commerce électronique et à la logistique sensible au temps, augmentant l’utilisation des avions-cargos et de la capacité de fret en soute. Une utilisation accrue de la flotte resserre les exigences opérationnelles pour une infrastructure de ravitaillement fiable et une capacité de stockage. Les fournisseurs de carburant bénéficient de contrats à long terme et de modèles de demande récurrents liés aux horaires des compagnies aériennes. De plus, l’expansion de l’utilisation des créneaux aéroportuaires et des facteurs de charge plus élevés intensifient la concentration de ravitaillement dans les principaux hubs, augmentant le besoin de capacité de stockage et de réseau scalable.

Expansion des flottes aériennes et taux d’utilisation plus élevés

La modernisation des flottes et les ajouts de capacité augmentent le nombre de cycles d’avions et la consommation totale de carburant, en particulier dans les corridors aériens à forte croissance. Le déploiement plus large d’avions économes en carburant n’élimine pas la croissance de la demande car l’expansion du trafic compense les gains d’efficacité. La croissance des flottes monocouloirs soutient la densité des itinéraires court-courriers, tandis que les déploiements d’avions gros-porteurs soutiennent les volumes de ravitaillement long-courriers. Une utilisation plus élevée augmente également l’importance des fermes de carburant robustes dans les aéroports et des systèmes de réseau. De plus, des temps de rotation plus serrés font de la vitesse et de la fiabilité du ravitaillement un levier de performance opérationnelle directe pour les compagnies aériennes et les aéroports.

- Par exemple, Airbus affirme que l’A321neo intègre des moteurs de nouvelle génération et des dispositifs d’extrémité d’aile Sharklet pour réduire de 20 % la consommation de carburant et les émissions de CO2 par siège, tout en offrant une autonomie allant jusqu’à 4 000 miles nautiques et une capacité de 244 passagers, permettant aux compagnies aériennes d’augmenter le nombre de cycles et le déploiement de sièges sur les routes régionales denses et moyen-courriers.

Soutien politique au SAF et engagements de décarbonisation

Les mandats gouvernementaux, les objectifs de neutralité carbone des compagnies aériennes et les programmes de voyage d’entreprise poussent à l’approvisionnement en carburants d’aviation à faible teneur en carbone. L’adoption du SAF est accélérée là où les aéroports permettent le mélange, le stockage et la distribution sans perturber la logistique des carburants conventionnels. Les accords d’achat et les mécanismes de book-and-claim aident à regrouper la demande et à améliorer la flexibilité d’achat. Ces facteurs soutiennent un changement mesurable dans les stratégies d’approvisionnement même lorsque l’offre reste limitée. De plus, les rapports de durabilité transparents et la comptabilisation des émissions sur le cycle de vie augmentent la valeur stratégique des volumes de SAF certifiés dans l’approvisionnement des compagnies aériennes.

Améliorations de l’infrastructure de ravitaillement et résilience de la chaîne d’approvisionnement

L’investissement dans les pipelines, les dépôts de carburant et les réseaux de bornes améliore l’efficacité de la livraison, réduit la congestion due aux camions et renforce la fiabilité de l’approvisionnement. Les processus intégrés de surveillance numérique et d’assurance qualité réduisent le risque opérationnel et améliorent la conformité. Les améliorations de l’infrastructure soutiennent également un débit de pointe plus élevé lors des pics de demande saisonniers. La résilience de l’approvisionnement devient un facteur de différenciation compétitif pour les fournisseurs de carburant desservant les grands hubs et les clients de la défense. De plus, la planification de la redondance et la diversification des sources réduisent le risque de perturbation dû aux pannes de raffinerie et aux contraintes logistiques régionales.

- Par exemple, Exolum a déclaré que son installation de carburant à l’aéroport de Lima comprend quatre réservoirs d’une capacité totale d’environ 35 000 m³, sept îlots de réception avec des systèmes de filtration avancés, six pompes à haute capacité et un réseau de bornes de 10 kilomètres connecté à 130 positions de stationnement d’avions, tout en augmentant l’autonomie du stock de carburant sur site de deux jours à huit jours.

Défis du marché du carburant d’aviation

Les marchés du carburant d’aviation restent exposés à la volatilité du pétrole brut et aux fluctuations des marges de raffinage, ce qui peut entraîner des changements rapides de coûts pour les compagnies aériennes et compliquer les stratégies de couverture. Les perturbations de la chaîne d’approvisionnement, y compris les pannes de raffinerie et les goulets d’étranglement logistiques, peuvent resserrer la disponibilité et augmenter les prix au comptant, en particulier pendant les périodes de pointe des voyages. Les exigences de conformité réglementaire à travers les juridictions ajoutent de la complexité opérationnelle pour les fournisseurs mondiaux et les réseaux de compagnies aériennes multi-aéroports. Les contraintes d’infrastructure dans les hubs congestionnés peuvent également limiter l’expansion du débit et augmenter le coût des opérations de ravitaillement. En même temps, des attentes de conformité environnementale plus strictes peuvent augmenter les besoins d’investissement pour les fournisseurs et les aéroports afin de maintenir la continuité opérationnelle.

L’augmentation de l’échelle du SAF fait face à des obstacles structurels qui ralentissent la pénétration malgré un fort élan politique et d’entreprise. La disponibilité limitée des matières premières, les coûts de production plus élevés et la capacité de raffinage limitée pour les voies SAF peuvent restreindre l’approvisionnement constant. Les systèmes de mélange, de certification et de comptabilisation diffèrent selon les régions, augmentant la complexité des transactions pour les compagnies aériennes opérant à l’échelle mondiale. Les primes de prix restent une contrainte centrale à l’adoption, en particulier pour les transporteurs sensibles aux coûts et les routes compétitives en termes de prix. De plus, la disponibilité inégale au niveau des aéroports peut fragmenter l’approvisionnement, rendant difficile pour les compagnies aériennes de généraliser l’utilisation du SAF de manière cohérente à travers les réseaux.

- Par exemple, Neste a commencé la production de SAF à sa raffinerie de renouvelables de Rotterdam en avril 2025, ajoutant jusqu’à 500 000 tonnes par an de capacité SAF et augmentant sa capacité de production mondiale de SAF à 1,5 million de tonnes, soit environ 1,875 milliard de litres, par an, ce qui montre que même les ajouts de capacité majeurs dépendent encore d’un nombre limité d’actifs de production à grande échelle.

Tendances et Opportunités du Marché du Carburant d’Aviation

L’approvisionnement en carburant d’aviation se déplace de plus en plus vers des accords pluriannuels qui regroupent l’approvisionnement conventionnel, l’accès au SAF et les services aéroportuaires associés sous des contrats unifiés. Cette tendance soutient une planification d’approvisionnement prévisible et aide les compagnies aériennes à coordonner l’approvisionnement en SAF dans les hubs prioritaires. Les aéroports et les fournisseurs de carburant étendent également leurs capacités de stockage et de distribution pour accueillir les carburants mélangés et répondre aux exigences de débit plus élevées. Une plus grande intégration du suivi numérique de la qualité améliore la conformité et réduit les retards de ravitaillement. De plus, les modèles de réservation et de réclamation gagnent en popularité en tant que mécanisme pratique pour élargir la participation au SAF au-delà des lieux avec un approvisionnement physique direct.

- Par exemple, Shell Aviation, Accenture et Amex GBT ont rapporté qu’Avelia avait inscrit plus de 57 entreprises et compagnies aériennes au 31 mars 2025, exécuté plus de 900 retraits, et permis l’injection de plus de 33 millions de gallons de SAF dans 17 aéroports, avec un suivi basé sur la blockchain conçu pour améliorer la transparence et aider à prévenir le double comptage.

Les opportunités d’investissement se renforcent autour de la capacité de production de SAF, de la logistique de mélange et de la préparation à la distribution basée sur les hubs. Les compagnies aériennes et les acheteurs de voyages d’affaires élargissent les programmes d’approvisionnement volontaires qui peuvent accélérer les volumes initiaux là où les mandats sont encore en développement. L’aviation d’affaires et certaines routes premium peuvent agir comme des bassins de demande précoce, aidant les fournisseurs à valider les modèles d’approvisionnement. Les améliorations des infrastructures régionales, y compris les pipelines et les parcs de carburant, soutiennent davantage l’expansion du marché et l’efficacité opérationnelle. De plus, la co-traitance, les installations modulaires de SAF et les stratégies de matières premières diversifiées peuvent améliorer l’évolutivité de l’approvisionnement et réduire les coûts unitaires au fil du temps.

Aperçus Régionaux

Amérique du Nord

L’Amérique du Nord représentait 29,1% des revenus du marché en 2025, soutenue par une haute fréquence de vols domestiques, de solides réseaux de fret et une infrastructure de ravitaillement aéroportuaire mature. La demande est renforcée par de grands systèmes de hub-and-spoke et une forte utilisation des avions par les transporteurs commerciaux. La profondeur de l’infrastructure soutient une livraison fiable de carburant et un débit efficace dans les grands aéroports. L’élan du SAF est soutenu par les programmes de voyages d’affaires et l’expansion progressive de la disponibilité de l’approvisionnement dans certains hubs.

Europe

L’Europe représentait 19,2% des revenus du marché en 2025, soutenue par une connectivité dense sur courtes distances et de solides liaisons long-courriers à travers les principaux aéroports hubs. La demande régionale est influencée par des programmes structurés de décarbonisation et une importance croissante accordée à l’intégration du carburant d’aviation durable dans les chaînes d’approvisionnement aéroportuaires. Les stratégies d’approvisionnement reflètent souvent la préparation à la conformité et la cohérence de l’approvisionnement à l’échelle du réseau. Les fournisseurs de carburant rivalisent sur l’intégration des services, la couverture des hubs et la disponibilité du SAF.

Asie-Pacifique

L’Asie-Pacifique a mené avec 40,8% des revenus du marché en 2025, stimulée par l’expansion des réseaux de routes, l’augmentation des volumes de passagers et la croissance générale des flottes sur les principaux marchés de l’aviation. Le développement des infrastructures aéroportuaires soutient un débit de carburant plus élevé et améliore la fiabilité de l’approvisionnement à mesure que le trafic augmente. Une forte croissance des voyages intra-régionaux et l’expansion de l’activité de fret renforcent les volumes de levage à travers les principaux hubs. L’échelle de la région crée une demande significative pour les carburants conventionnels et les programmes d’approvisionnement en SAF émergents.

Amérique latine

L’Amérique latine détenait 3,7% des revenus du marché en 2025, reflétant une part plus petite de l’activité aérienne mondiale par rapport à l’Amérique du Nord, l’Europe et l’Asie-Pacifique. La demande est concentrée autour des principaux transporteurs nationaux et des aéroports hubs clés qui connectent les routes régionales et long-courriers. L’expansion des infrastructures et la croissance de la capacité des compagnies aériennes soutiennent des augmentations régulières du levage au fil du temps. L’adoption du SAF émerge à travers des programmes pilotes et des initiatives d’approvisionnement précoce mais reste limitée par la disponibilité et l’économie.

Moyen-Orient & Afrique

Le Moyen-Orient & l’Afrique représentaient 7,2% des revenus du marché en 2025, façonnés par le rôle du Moyen-Orient en tant que région hub long-courrier mondial et la base aéronautique comparativement plus petite de l’Afrique. Les opérations de transit long-courrier soutiennent des volumes de levage élevés dans les principaux aéroports hubs et renforcent la demande pour une logistique de carburant fiable. La capacité de raffinage et les chaînes d’approvisionnement énergétique intégrées renforcent la fiabilité de l’approvisionnement sur les marchés clés. La préparation au SAF se développe à travers des programmes axés sur les hubs et une attention croissante aux voies de carburant à faible teneur en carbone.

Paysage concurrentiel

La concurrence sur le marché du carburant d’aviation est définie par la fiabilité de l’approvisionnement, la couverture du réseau aéroportuaire, la discipline des prix et la capacité à fournir des services de ravitaillement intégrés à travers plusieurs géographies. Les principaux fournisseurs se différencient par des contrats à long terme avec les compagnies aériennes et les aéroports, des investissements dans le stockage et l’infrastructure de conduites, et des capacités opérationnelles qui garantissent une performance de ravitaillement ponctuelle constante. Le marché voit également un accent stratégique accru sur l’accès au SAF, la logistique de mélange et les cadres de traçabilité qui soutiennent la conformité et les exigences de décarbonisation des entreprises. À mesure que le SAF se développe, les partenariats et les accords d’achat façonnent de plus en plus le positionnement concurrentiel à travers les hubs clés.

La Exxon Mobil Corporation est positionnée comme un fournisseur d’énergie diversifié avec des capacités couvrant le raffinage, la distribution et les contrats d’approvisionnement en carburant à grande échelle qui soutiennent une livraison constante de carburant d’aviation. L’échelle de l’entreprise soutient un engagement structuré en matière d’approvisionnement avec des clients de compagnies aériennes et d’aéroports recherchant une fiabilité à long terme. L’accent stratégique est de plus en plus mis sur la préparation aux spécifications de carburant en évolution et aux voies aéronautiques à faible teneur en carbone, soutenue par la collaboration à travers les chaînes d’approvisionnement. Cette approche aligne la performance opérationnelle avec les exigences émergentes d’approvisionnement liées à la durabilité dans le ravitaillement en aviation.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les entreprises clés, y compris :

- Exxon Mobil Corporation

- Chevron Corporation

- BP p.l.c. / Air bp

- Shell plc

- TotalEnergies SE

- Indian Oil Corporation Limited

- Bharat Petroleum Corporation Limited

- Abu Dhabi National Oil Company (ADNOC)

- Viva Energy Group

- Avfuel

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour classer les entreprises comme pure play, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour classer les entreprises comme dominantes, leaders, fortes, provisoires et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En mars 2026, Axens et Airbus ont signé un protocole d’accord pour renforcer la coopération sur le développement et le déploiement de carburant d’aviation durable, avec un partenariat axé sur l’aide à l’extension des solutions SAF pour le secteur de l’aviation.

- En septembre 2025, Lootah Biofuels a annoncé le lancement de carburant d’aviation durable sur le marché des Émirats arabes unis, faisant de lui l’un des premiers fournisseurs locaux et marquant un lancement de produit notable dans le domaine régional des carburants d’aviation.

- En février 2025, Boeing et Hindustan Petroleum Corporation Limited (HPCL) ont uni leurs forces pour faire progresser le développement de carburant d’aviation durable en Inde, soulignant la collaboration à travers la chaîne de valeur aérospatiale et énergétique.

Périmètre du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 203672,2 millions |

| Prévision de revenus en 2032 |

USD 351327,07 millions d’ici 2032 |

| Taux de croissance (CAGR) |

8,1% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Par Perspectives sur le Type de Carburant : Carburant d’Aviation Conventionnel, Carburant d’Aviation Durable (SAF); Par Perspectives sur le Produit / Catégorie de Carburant : Carburant Jet / Carburant pour Turbine d’Aviation (ATF), Essence d’Aviation (Avgas), Biocarburant d’Aviation / Carburant Bio-Jet; Par Perspectives sur le Sous-type de Carburant : Jet A, Jet A-1, Jet B, Avgas, Carburant d’Aviation Durable; Par Perspectives sur l’Avion / Plateforme : Avions à Voilure Fixe, Aéronefs à Voilure Tournante / Hélicoptères, Véhicules Aériens Sans Pilote (UAV), Autres; Par Perspectives sur l’Application : Transport de Fret, Vols de Passagers, Services de Charter; Par Perspectives sur l’Utilisateur Final / Usage Final : Compagnies Aériennes Commerciales, Opérateurs Non-Programmés / Aviation Privée, Gouvernement / Militaire, Autres** |

| Périmètre régional |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Exxon Mobil Corporation; Chevron Corporation; BP p.l.c. / Air bp; Shell plc; TotalEnergies SE; Indian Oil Corporation Limited; Bharat Petroleum Corporation Limited; Abu Dhabi National Oil Company (ADNOC); Viva Energy Group; Avfuel |

| Nombre de Pages |

340 |

Segmentation

Par Type de Carburant

- Carburant d’aviation conventionnel

- Carburant d’aviation durable (SAF)

Par Produit / Catégorie de Carburant

- Carburant pour réacteurs / Carburant pour turbines d’aviation (ATF)

- Essence d’aviation (Avgas)

- Biocarburant d’aviation / Bio-carburant pour réacteurs

Par Sous-type de Carburant

- Jet A

- Jet A-1

- Jet B

- Avgas

- Carburant d’aviation durable

Par Type d’Aéronef / Plateforme

- Aéronefs à voilure fixe

- Aéronefs à voilure tournante / Giravions

- Véhicules aériens sans pilote (UAV)

- Autres

Par Application

- Transport de fret

- Vols de passagers

- Services de charter

Par Utilisateur Final / Usage Final

- Compagnies aériennes commerciales

- Opérateurs non réguliers / Aviation privée

- Gouvernement / Militaire

- Autres

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique