Aperçu du Marché

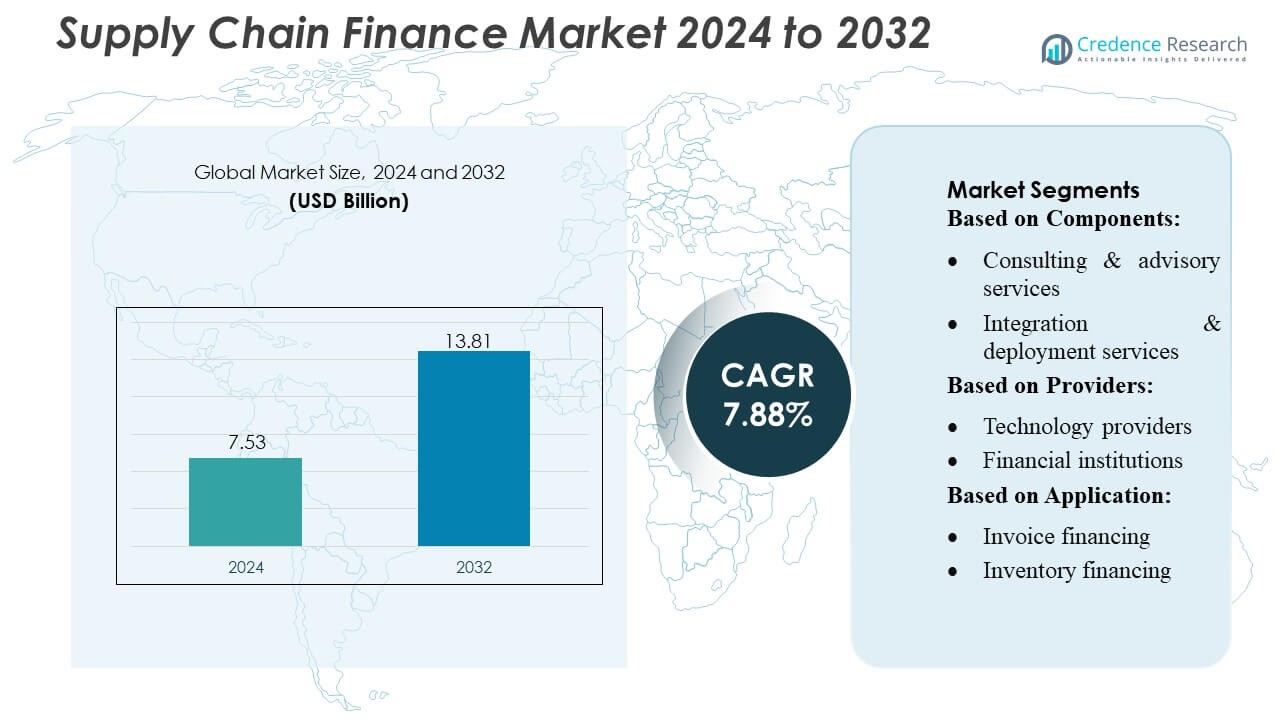

La taille du marché du financement de la chaîne d’approvisionnement était évaluée à 7,53 milliards USD en 2024 et devrait atteindre 13,81 milliards USD d’ici 2032, avec un TCAC de 7,88% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Financement de la Chaîne d’Approvisionnement 2024 |

7,53 Milliards USD |

| Marché du Financement de la Chaîne d’Approvisionnement, TCAC |

7,88% |

| Taille du Marché du Financement de la Chaîne d’Approvisionnement 2032 |

13,81 Milliards USD |

Le marché du financement de la chaîne d’approvisionnement est très compétitif, avec des acteurs clés stimulant l’innovation et élargissant la portée mondiale. Des entreprises telles que Kinaxis, Maersk Group, Genpact Limited, Lockheed Martin Corporation, Aera Technology, Capgemini SA, JDA Software Group, Inc., International Business Machines Corporation, Birst, Inc., et Accenture PLC sont à l’avant-garde, offrant des plateformes numériques avancées, des analyses basées sur l’IA et des solutions activées par la blockchain pour optimiser le fonds de roulement, automatiser les processus et améliorer les relations avec les fournisseurs. Ces acteurs se concentrent sur des partenariats stratégiques, l’innovation produit et l’expansion géographique pour renforcer leurs positions sur le marché. L’Amérique du Nord mène le marché mondial, représentant environ 35% de la part totale, soutenue par une adoption élevée des solutions de financement de la chaîne d’approvisionnement basées sur le cloud, une infrastructure financière robuste et la présence de grandes multinationales cherchant une gestion efficace de la liquidité et une atténuation des risques à travers des chaînes d’approvisionnement complexes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché du financement de la chaîne d’approvisionnement était évalué à 7,53 milliards USD en 2024 et devrait atteindre 13,81 milliards USD d’ici 2032, avec un TCAC de 7,88% pendant la période de prévision.

- La croissance est stimulée par la demande croissante d’optimisation du fonds de roulement, l’adoption de plateformes activées par l’IA et une numérisation accrue au sein des entreprises pour améliorer les flux de trésorerie et les relations avec les fournisseurs.

- Les principales tendances incluent l’intégration de la blockchain pour un financement commercial sécurisé, l’adoption de l’escompte dynamique, et le financement lié aux critères ESG qui gagne du terrain parmi les entreprises, tandis que les PME accèdent de plus en plus aux solutions numériques de financement de la chaîne d’approvisionnement.

- Le marché est très compétitif, avec des acteurs majeurs se concentrant sur des analyses basées sur l’IA, des plateformes basées sur le cloud, des partenariats stratégiques, l’innovation produit et l’expansion géographique pour renforcer leurs positions.

- L’Amérique du Nord est en tête avec une part de marché de 35% grâce à une infrastructure financière solide et une adoption élevée des solutions numériques, suivie par l’Europe et l’Asie-Pacifique, avec le financement de factures et l’escompte dynamique comme segments d’application dominants.

Analyse de la Segmentation du Marché :

Par Composants

Le marché du financement de la chaîne d’approvisionnement par composants est principalement segmenté en plateformes et services, les services étant divisés en conseil & conseil, intégration & déploiement, et support & maintenance. Les plateformes dominent ce segment, capturant une part de marché estimée à 55-60% en raison de l’adoption croissante de solutions basées sur le cloud qui simplifient la visibilité des transactions et améliorent la gestion de la liquidité. La croissance est stimulée par les entreprises cherchant des plateformes automatisées et évolutives pour améliorer l’efficacité de la chaîne d’approvisionnement et réduire les coûts opérationnels, tandis que les services soutiennent la mise en œuvre fluide, la personnalisation et l’optimisation continue du système.

- Par exemple, la plateforme RapidResponse® basée sur le cloud de Kinaxis a récemment rapporté une augmentation de 17% de ses revenus SaaS au cours du quatrième trimestre, soulignant comment les solutions de plateformes évolutives attirent les entreprises cherchant une orchestration automatisée et en temps réel de la chaîne d’approvisionnement.

Par Fournisseurs

Dans le segment des fournisseurs, les fournisseurs de technologie, les institutions financières et les fournisseurs de solutions de chaîne d’approvisionnement répondent à différents besoins de l’écosystème. Les institutions financières détiennent la part dominante, représentant environ 50% du marché, car elles tirent parti de leurs capacités de prêt et de leur expertise en gestion des risques pour faciliter le financement des factures et le financement du commerce. La croissance du segment est alimentée par la demande croissante de solutions de chaîne d’approvisionnement adossées au crédit, des partenariats plus solides entre les banques et les entreprises, et des avancées dans les plateformes fintech qui améliorent la rapidité et la transparence du financement.

- Par exemple, la suite financière pilotée par l’IA de Genpact a récemment permis à un distributeur mondial de traiter plus de 3 millions de factures par an, dont plus de 40% sont désormais traitées sans intervention humaine — soulignant comment les fournisseurs de solutions de chaîne d’approvisionnement peuvent offrir des services adossés au crédit et habilités par la finance qui reflètent les capacités bancaires traditionnelles.

Par Application

Le marché du financement de la chaîne d’approvisionnement par application comprend le financement des factures, le financement des stocks, le financement du commerce & de l’exportation, l’escompte dynamique, et le factoring & le reverse factoring. Le financement des factures est en tête de ce segment avec environ 40-45% de part de marché, motivé par le besoin des entreprises d’améliorer le flux de trésorerie, de réduire les écarts de fonds de roulement, et de maintenir les relations avec les fournisseurs. L’augmentation des volumes du commerce mondial, l’intégration d’outils d’évaluation du crédit basés sur l’IA, et la préférence pour les programmes de paiement anticipé soutiennent une adoption généralisée, tandis que l’escompte dynamique et le reverse factoring gagnent du terrain parmi les entreprises visant à optimiser les coûts d’approvisionnement et l’engagement des fournisseurs.

Principaux moteurs de croissance

- Demande croissante d’optimisation du fonds de roulement :

Les entreprises adoptent de plus en plus des solutions de financement de la chaîne d’approvisionnement pour optimiser le fonds de roulement et améliorer la liquidité. L’augmentation des volumes commerciaux et les chaînes d’approvisionnement mondiales complexes ont créé un besoin de meilleure gestion des flux de trésorerie, réduisant la dépendance au financement traditionnel. Les organisations utilisent des solutions telles que le financement de factures et les remises dynamiques pour accélérer les créances, améliorer les relations avec les fournisseurs et maintenir l’efficacité opérationnelle. Ce moteur est renforcé par l’accent croissant sur la visibilité en temps réel des comptes à payer et des créances, permettant une prise de décision plus rapide et minimisant les goulets d’étranglement financiers.

- Par exemple, Lockheed Martin a généré 6 972 millions de liquidités nettes provenant des activités opérationnelles en 2024, ce qui a entraîné 5 287 millions de flux de trésorerie disponibles — démontrant comment une gestion efficace du fonds de roulement et des flux de trésorerie peut générer une liquidité substantielle.

- Transformation numérique et avancées technologiques :

L’adoption de technologies avancées, y compris l’IA, la blockchain et les plateformes basées sur le cloud, stimule la croissance du marché. Ces innovations permettent l’automatisation, une transparence accrue et une meilleure évaluation des risques dans les processus de financement de la chaîne d’approvisionnement. L’analyse de données en temps réel aide les institutions à surveiller la santé financière, à optimiser les limites de crédit et à réduire les risques de fraude. De plus, l’intégration transparente avec les systèmes ERP et les outils d’intégration numérique améliore l’expérience utilisateur et l’efficacité opérationnelle, attirant à la fois les grandes entreprises et les PME à déployer des solutions de financement de la chaîne d’approvisionnement axées sur la technologie.

- Par exemple, la plateforme cloud-native Aera Decision Cloud d’Aera Technology a récemment permis à une entreprise mondiale de biens de consommation emballés d’améliorer la performance des stocks de 20 % grâce à la détection de la demande en temps réel et à l’équilibrage de l’offre et de la demande — améliorant l’utilisation du fonds de roulement et réduisant le gaspillage.

- Participation forte des institutions financières :

Les institutions financières continuent de jouer un rôle critique dans la promotion de l’adoption du financement de la chaîne d’approvisionnement. Les banques et les prêteurs non bancaires fournissent des solutions adossées au crédit, permettant aux fournisseurs d’accéder à des paiements anticipés tout en assurant une atténuation des risques pour les acheteurs. Les partenariats stratégiques entre les banques et les fournisseurs de technologie élargissent la portée des services, simplifient l’intégration et offrent des taux de financement compétitifs. Cette implication active renforce la confiance, encourage une adoption plus large dans les industries et stimule l’investissement dans des solutions innovantes qui soutiennent le financement du commerce, l’affacturage et l’affacturage inversé.

Tendances et opportunités clés

- Adoption croissante des remises dynamiques :

Les remises dynamiques émergent comme une tendance clé, permettant aux acheteurs d’offrir des remises de paiement anticipé aux fournisseurs en échange de montants de factures réduits. Cette approche profite aux deux parties en améliorant les flux de trésorerie des fournisseurs et en permettant aux acheteurs d’optimiser les coûts d’approvisionnement. La sensibilisation croissante aux programmes de paiement anticipé et l’intégration avec des plateformes automatisées stimulent l’adoption. Les entreprises explorent des outils d’optimisation des remises basés sur l’IA pour équilibrer les besoins de liquidité et les économies, présentant des opportunités significatives pour les fournisseurs de technologie d’innover et de capturer des parts de marché.

- Par exemple, la solution AI.Payables de Capgemini a automatisé la facturation pour un client multinational, augmentant les taux de traitement automatisé des factures de 90 % et permettant une augmentation de 25 % de l’utilisation des remises de paiement anticipé.

- Expansion vers les marchés émergents :

Les marchés émergents en Asie-Pacifique, en Amérique latine et en Afrique présentent des opportunités lucratives pour les fournisseurs de financement de la chaîne d’approvisionnement. L’industrialisation rapide, l’augmentation des volumes commerciaux et l’accès limité au crédit traditionnel dans ces régions augmentent la demande de solutions de financement. Les entreprises et les institutions financières étendent leur empreinte pour soutenir les PME et les entreprises de taille moyenne, favorisant l’inclusion financière et renforçant la résilience de la chaîne d’approvisionnement. Cette tendance devrait accélérer la pénétration du marché et la croissance des revenus, en particulier dans des secteurs tels que la fabrication, le commerce de détail et la logistique.

- Par exemple, la plateforme d’analyse cloud-native de Birst alimente la chaîne d’approvisionnement numérique d’un client majeur, permettant une augmentation de cinq fois des rotations de stocks et atteignant un taux de livraison à temps de 99 % tout en consolidant les données de plus de 300 sources disparates toutes les sept minutes.

- Intégration des pratiques de financement ESG et durable :

Le financement de la chaîne d’approvisionnement lié à la durabilité gagne en popularité alors que les entreprises se concentrent sur la conformité ESG et l’approvisionnement responsable. Les acheteurs préfèrent de plus en plus les fournisseurs ayant des pratiques durables et les incitent par des conditions de financement favorables. Cette tendance stimule l’innovation dans les solutions de financement vert et améliore les initiatives de responsabilité sociale des entreprises. L’intégration des critères ESG dans le financement de la chaîne d’approvisionnement renforce non seulement les relations avec les fournisseurs, mais crée également de nouvelles opportunités pour les institutions financières et les fournisseurs de technologie de développer des produits écologiques qui s’alignent sur les objectifs mondiaux de durabilité.

Principaux défis

- Conformité réglementaire et complexité transfrontalière :

Les fournisseurs de financement de la chaîne d’approvisionnement font face à des défis liés à l’évolution des réglementations, en particulier dans le commerce transfrontalier. Des cadres juridiques divers, la conformité fiscale et des normes de reporting de crédit variables compliquent les processus de financement. Assurer le respect des réglementations locales et internationales augmente les coûts opérationnels et ralentit la mise en œuvre. Les institutions financières et les entreprises doivent naviguer dans des règles complexes de financement du commerce, des lois anti-blanchiment d’argent et des exigences de confidentialité des données, ce qui peut entraver l’évolutivité et retarder le déploiement des solutions à travers les chaînes d’approvisionnement mondiales.

- Intégration et barrières technologiques :

L’intégration des plateformes de financement de la chaîne d’approvisionnement avec les systèmes ERP existants et les processus d’entreprise reste un défi, en particulier pour les PME avec une infrastructure informatique limitée. Les systèmes hérités, les incohérences de données et le manque de protocoles standardisés peuvent entraver l’automatisation et l’analyse en temps réel. De plus, l’adoption de technologies avancées comme l’IA et la blockchain nécessite des investissements substantiels et du personnel qualifié. Ces barrières technologiques et d’intégration peuvent restreindre la croissance du marché, en particulier parmi les petites entreprises cherchant des solutions de financement de la chaîne d’approvisionnement rentables, transparentes et conviviales.

Analyse régionale

Amérique du Nord

L’Amérique du Nord domine le marché du financement de la chaîne d’approvisionnement avec une part de marché d’environ 35 %, stimulée par une forte adoption des plateformes numériques, une infrastructure financière robuste et des volumes commerciaux élevés. Les États-Unis dirigent la région, alimentés par de grandes entreprises multinationales cherchant une gestion efficace du fonds de roulement et des solutions de financement des fournisseurs. Les avancées technologiques, y compris l’évaluation des risques pilotée par l’IA et le financement du commerce basé sur la blockchain, accélèrent l’adoption dans des secteurs tels que la fabrication, le commerce de détail et la logistique. La croissance est en outre soutenue par la participation active des institutions financières et des fournisseurs de fintech offrant des solutions innovantes, permettant une transparence accrue, des transactions plus rapides et une gestion optimisée de la liquidité.

Europe

L’Europe détient environ 28 % du marché mondial du financement de la chaîne d’approvisionnement, soutenue par des cadres réglementaires stricts et une adoption généralisée par les entreprises de solutions de financement structuré. Des pays comme l’Allemagne, la France et le Royaume-Uni sont des contributeurs clés, tirant parti de plateformes avancées et de solutions de financement du commerce pour optimiser les flux de trésorerie et renforcer les relations avec les fournisseurs. La région met l’accent sur le financement lié à la durabilité, la conformité ESG et les programmes d’escompte dynamique, créant des opportunités pour les fournisseurs de technologies. L’augmentation du commerce transfrontalier au sein de l’Union européenne et la collaboration solide entre les institutions financières et les entreprises stimulent encore la croissance du marché, permettant des opérations de chaîne d’approvisionnement rationalisées et une réduction des risques de financement.

Asie-Pacifique

L’Asie-Pacifique émerge comme une région à forte croissance avec une part de marché estimée à 25 %, alimentée par une industrialisation rapide, une augmentation des volumes commerciaux et un réseau de PME en expansion. La Chine, l’Inde, le Japon et les pays d’Asie du Sud-Est sont des marchés clés où les entreprises adoptent des solutions de financement de la chaîne d’approvisionnement pour gérer le fonds de roulement et soutenir la liquidité des fournisseurs. La transformation numérique, les innovations fintech et les plateformes mobiles accélèrent l’adoption. Les gouvernements et les institutions financières promeuvent activement l’accès au crédit pour les PME, tandis que les secteurs du commerce électronique et de la fabrication utilisent de plus en plus le financement de factures, l’escompte dynamique et l’affacturage inversé, stimulant à la fois la pénétration du marché et l’innovation technologique dans le financement de la chaîne d’approvisionnement dans toute la région.

Amérique latine

L’Amérique latine représente environ 7 % du marché mondial du financement de la chaîne d’approvisionnement, stimulée par l’augmentation des activités commerciales et la demande croissante de solutions de financement structuré parmi les PME. Le Brésil, le Mexique et le Chili sont en tête de l’adoption, se concentrant sur le financement de factures, l’affacturage et le financement du commerce pour relever les défis de liquidité et optimiser les flux de trésorerie. Les collaborations croissantes entre les banques locales, les entreprises fintech et les entreprises élargissent l’accès aux plateformes de financement automatisées. La croissance du marché de la région est soutenue par des initiatives de numérisation, des améliorations réglementaires et la nécessité de réduire les risques financiers dans le commerce transfrontalier, créant des opportunités pour des solutions de financement de la chaîne d’approvisionnement évolutives dans tous les secteurs.

Moyen-Orient & Afrique (MEA)

La région MEA détient environ 5 % du marché du financement de la chaîne d’approvisionnement, avec une croissance stimulée par le développement des infrastructures, l’expansion du commerce et la demande des entreprises pour l’optimisation du fonds de roulement. Les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud sont des marchés clés adoptant des solutions de financement de factures, de financement du commerce et d’escompte dynamique. Les institutions financières et les fournisseurs de solutions de chaîne d’approvisionnement collaborent pour déployer des plateformes numériques et améliorer la gestion de la liquidité dans des secteurs tels que la logistique, l’énergie et la fabrication. La croissance du marché est également soutenue par des initiatives gouvernementales promouvant l’inclusion financière, la facilitation du commerce transfrontalier et l’adoption de solutions fintech, permettant aux entreprises de gérer efficacement les flux de trésorerie tout en réduisant les risques de la chaîne d’approvisionnement.

Segmentations du marché :

Par composants :

- Services de conseil & d’expertise

- Services d’intégration & de déploiement

Par fournisseurs :

- Fournisseurs de technologie

- Institutions financières

Par application :

- Financement de factures

- Financement d’inventaire

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché du financement de la chaîne d’approvisionnement inclut Kinaxis, Maersk Group, Genpact Limited, Lockheed Martin Corporation, Aera Technology, Capgemini SA, JDA Software Group, Inc., International Business Machines Corporation, Birst, Inc., et Accenture PLC. Le marché du financement de la chaîne d’approvisionnement est très compétitif, stimulé par l’innovation technologique, les partenariats stratégiques et la différenciation des services. Les entreprises se concentrent sur le développement de plateformes dotées d’IA, de solutions de financement du commerce basées sur la blockchain et de systèmes intégrés au cloud pour améliorer l’efficacité opérationnelle, la transparence et la gestion des risques. Les fournisseurs offrent également des services de conseil, d’accompagnement et de mise en œuvre pour fournir des solutions de financement de bout en bout adaptées aux grandes entreprises et aux PME. Les stratégies concurrentielles incluent les fusions et acquisitions, l’expansion sur les marchés émergents, et l’introduction de solutions de remise dynamique, de financement de factures et d’affacturage inversé. L’investissement continu dans la transformation numérique, l’innovation produit et les services centrés sur le client permet aux participants du marché de maintenir un avantage concurrentiel et de tirer parti de la demande croissante pour des solutions de financement de la chaîne d’approvisionnement efficaces et axées sur la technologie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Kinaxis

- Groupe Maersk

- Genpact Limited

- Lockheed Martin Corporation

- Aera Technology

- Capgemini SA

- JDA Software Group, Inc.

- International Business Machines Corporation

- Birst, Inc.

- Accenture PLC

Développements récents

- En mai 2025, Manhattan Associates Inc. a introduit des capacités complètes d’IA agentique au sein de ses solutions Manhattan Active, avec des agents numériques intelligents et autonomes conçus pour transformer l’exécution du commerce de la chaîne d’approvisionnement, améliorer l’optimisation et élever les expériences utilisateur.

- En février 2024, Logility, Inc. a lancé une capacité d’IA générative (GenAI) pour améliorer sa plateforme de gestion de la chaîne d’approvisionnement. Cette fonctionnalité, construite sur leur plateforme native d’IA, aide les entreprises à gérer des données complexes de la chaîne d’approvisionnement via une interface conversationnelle, visant à permettre une prise de décision plus rapide et à améliorer la productivité.

- En mai 2023, Accenture et Blue Yonder, Inc. ont annoncé l’expansion de leur partenariat stratégique pour améliorer les chaînes d’approvisionnement des organisations en tirant parti de la technologie et de l’expertise sectorielle d’Accenture. Les ingénieurs de la plateforme cloud-native d’Accenture et les experts sectoriels devraient collaborer avec Blue Yonder pour développer de nouvelles solutions sur la plateforme Blue Yonder Luminate, offrant une synchronisation de la chaîne d’approvisionnement de bout en bout.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur les composants, les fournisseurs, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- L’adoption de plateformes numériques et pilotées par l’IA s’accélérera dans les entreprises du monde entier.

- L’intégration de la technologie blockchain améliorera la transparence et la sécurité dans le financement du commerce.

- Les PME accéderont de plus en plus aux solutions de financement de la chaîne d’approvisionnement grâce à une intégration plus facile et un accès numérique.

- Le discount dynamique et le factoring inversé seront plus largement acceptés parmi les acheteurs et les fournisseurs.

- Les institutions financières élargiront leurs partenariats avec les fournisseurs de technologie pour offrir des solutions innovantes.

- Les plateformes basées sur le cloud favoriseront l’évolutivité, la flexibilité et la visibilité en temps réel pour les entreprises.

- L’adoption du financement du commerce transfrontalier augmentera, stimulée par la mondialisation et les marchés émergents.

- Les pratiques de financement ESG et durable influenceront la sélection des fournisseurs et les conditions de financement.

- L’automatisation et l’analyse des données optimiseront l’évaluation du risque de crédit et la gestion du fonds de roulement.

- Les efforts de conformité réglementaire et de normalisation soutiendront une croissance du marché sécurisée, efficace et évolutive.