Panoramica del Mercato

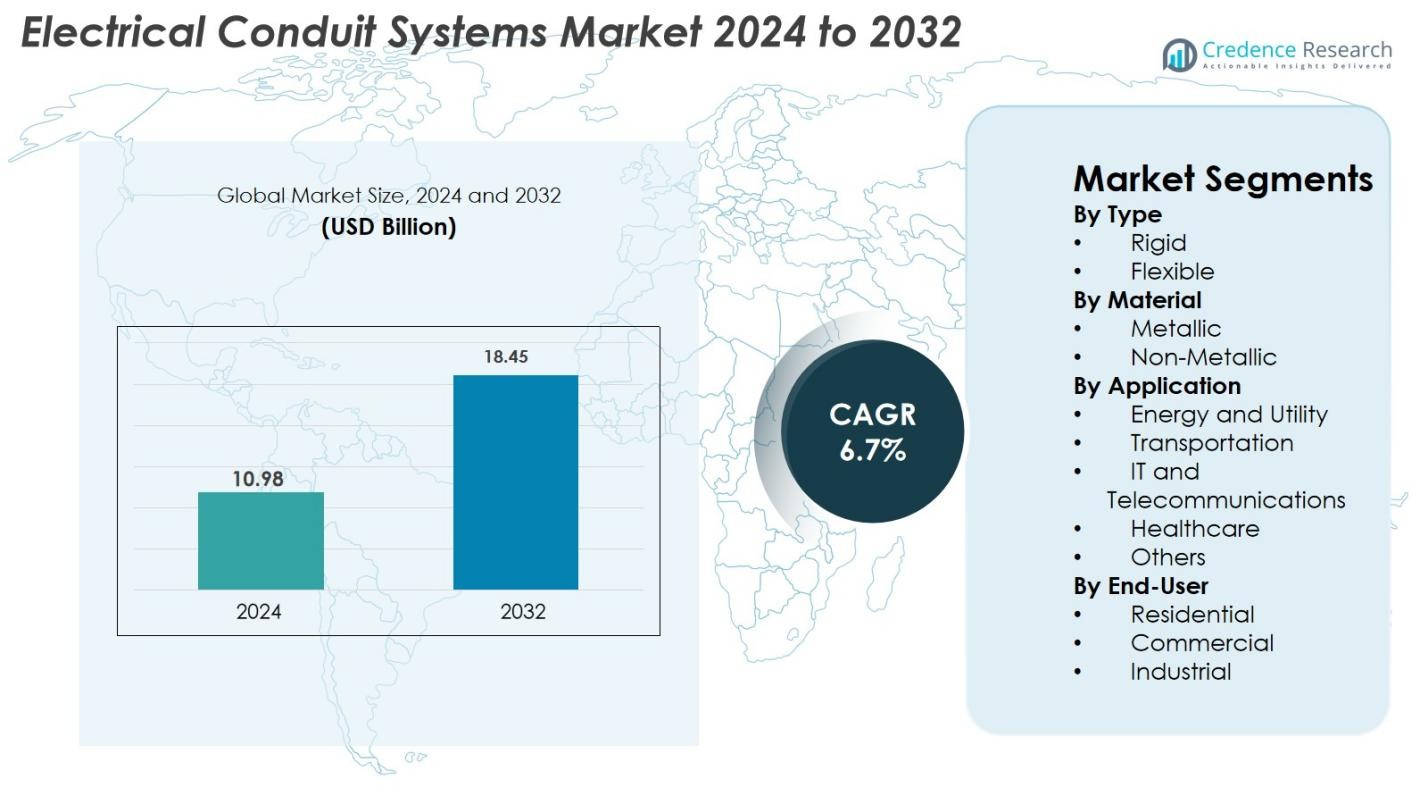

La dimensione del mercato dei Sistemi di Condotti Elettrici è stata valutata a 10,98 miliardi di USD nel 2024 e si prevede che raggiungerà 18,45 miliardi di USD entro il 2032, con un CAGR del 6,7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Sistemi di Condotti Elettrici 2024 |

USD 10,98 miliardi |

| Mercato dei Sistemi di Condotti Elettrici, CAGR |

6,7% |

| Dimensione del Mercato dei Sistemi di Condotti Elettrici 2032 |

USD 18,45 miliardi |

Il mercato dei Sistemi di Condotti Elettrici presenta un insieme diversificato di principali attori, tra cui Atkore International Holdings Inc., ABB Ltd., Schneider Electric SE, Legrand S.A., Hubbell Incorporated, Aliaxis Group S.A., Thomas & Betts Corporation, Calpipe Industries Inc., Champion Fiberglass Inc., e Dura-Line Holdings Inc., ciascuno espandendo i propri portafogli con soluzioni avanzate di condotti metallici e non metallici. Il Nord America ha dominato il mercato globale nel 2024 con una quota del 34,8%, guidato da investimenti sostenuti in infrastrutture commerciali, aggiornamenti delle reti intelligenti e rigorosi standard di sicurezza elettrica. L’Europa ha seguito con una forte domanda da progetti di automazione industriale ed elettrificazione dei trasporti, mentre l’Asia-Pacifico ha mostrato una rapida crescita alimentata dall’urbanizzazione e dall’espansione delle reti di telecomunicazione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei Sistemi di Condotti Elettrici ha raggiunto 10,98 miliardi di USD nel 2024 e si prevede che crescerà a un CAGR del 6,7%, raggiungendo 18,45 miliardi di USD entro il 2032.

- La forte crescita del mercato è alimentata dalla rapida modernizzazione delle infrastrutture, dagli aggiornamenti delle reti energetiche e dalle normative di sicurezza elettrica più rigorose, aumentando la domanda di sistemi di condotti rigidi e flessibili.

- L’aumento dell’adozione di condotti non metallici, l’integrazione degli edifici intelligenti e le soluzioni di monitoraggio abilitate all’IoT definiscono le tendenze chiave, rafforzate da crescenti investimenti nelle reti di telecomunicazione e di servizi pubblici.

- I principali attori, tra cui Atkore, ABB, Schneider Electric, Legrand, Hubbell e Dura-Line, migliorano i portafogli tramite innovazioni resistenti alla corrosione ed espansione strategica globale per rafforzare la presenza sul mercato.

- L’Asia-Pacifico guida con una quota di mercato del 38,5%, seguita dal Nord America al 27,4%; i condotti rigidi hanno dominato con una quota del 54,2%, mentre il materiale metallico ha rappresentato il 57,1% della quota nel 2024 grazie alla superiore durabilità e conformità nelle applicazioni energetiche e di utilità.

Analisi della Segmentazione del Mercato

Analisi della Segmentazione del Mercato

Per Tipo

Il tubo rigido ha dominato il mercato dei Sistemi di Condotto Elettrico nel 2024 con una quota del 61,4%, grazie alla sua superiore resistenza meccanica, resistenza al fuoco e idoneità per installazioni industriali e commerciali ad alto carico. La sua capacità di proteggere i cavi in ambienti difficili, inclusi zone di produzione pesante, siti petroliferi e progetti infrastrutturali, continua a rafforzarne l’adozione. Il condotto flessibile sta crescendo costantemente a causa della crescente domanda in progetti di ristrutturazione, installazioni di edifici intelligenti e applicazioni che richiedono flessibilità. Il passaggio verso l’automazione, layout di cablaggio complessi e strutture con spazi limitati accelera ulteriormente la domanda di varianti flessibili.

- Ad esempio, i condotti in acciaio rigido e alluminio sono ampiamente utilizzati in impianti industriali e infrastrutture di utilità perché forniscono alta resistenza agli urti e rispettano rigorosi standard di sicurezza per la protezione meccanica e antincendio

Per Materiale

Il condotto metallico ha rappresentato la quota maggiore con il 58,7% nel 2024, supportato dalla sua durata, proprietà anticorrosive e conformità a rigorosi standard di sicurezza in servizi pubblici, impianti industriali e grandi edifici commerciali. La sua capacità di resistere a temperature elevate e impatti fisici lo rende la scelta preferita per applicazioni critiche di distribuzione di energia. Il condotto non metallico si sta espandendo rapidamente grazie al suo design leggero, convenienza economica e facilità di installazione. La crescita nella costruzione residenziale, cablaggio telecom e ambienti che richiedono interferenze elettromagnetiche minime guida l’adozione più ampia di sistemi di condotti in PVC e HDPE.

- Ad esempio, i condotti metallici sono ampiamente utilizzati nei settori industriali e di utilità dove la resistenza al fuoco e la robustezza meccanica sono obbligatorie per garantire un’alimentazione ininterrotta e l’integrità del sistema in condizioni difficili.

Per Applicazione

Energia e Utilità sono emerse come il segmento applicativo leader con una quota del 32,5% nel 2024, grazie alla modernizzazione delle infrastrutture di rete, all’espansione dei progetti di energia rinnovabile e agli investimenti nella trasmissione ad alta tensione. Anche le infrastrutture di trasporto, comprese ferrovie, autostrade e aeroporti, contribuiscono significativamente alla crescita del mercato con l’aumento dell’elettrificazione e dei sistemi di mobilità intelligente. La domanda di IT e Telecomunicazioni continua ad accelerare grazie all’espansione dei data center e alle installazioni di fibra ottica. Le strutture sanitarie e altri edifici commerciali adottano sempre più sistemi di condotti per supportare la conformità alla sicurezza, l’alimentazione ininterrotta e le esigenze di cablaggio strutturato in ambienti edilizi avanzati.

Principali Fattori di Crescita

Crescente Modernizzazione delle Infrastrutture e Espansione Urbana

Gli investimenti crescenti nella modernizzazione delle infrastrutture, nelle città intelligenti e nella costruzione commerciale accelerano significativamente la domanda di Sistemi di Condotto Elettrico in tutto il mondo. I governi e gli sviluppatori privati danno priorità alla sicurezza elettrica, alla protezione dei cavi ad alte prestazioni e alla durata a lungo termine nei nuovi edifici, creando forti opportunità di adozione sia per i condotti rigidi che flessibili. La rapida urbanizzazione nell’Asia-Pacifico, insieme a codici di sicurezza rigorosi come installazioni resistenti al fuoco e alla corrosione, rafforza ulteriormente l’adozione del prodotto. Gli aggiornamenti delle reti di utilità, le espansioni delle metropolitane e i progetti industriali su larga scala aumentano l’uso dei condotti grazie alla loro capacità di supportare condizioni di carico pesante. Inoltre, la ristrutturazione delle reti elettriche obsolete in Nord America e Europa aggiunge una domanda di sostituzione ricorrente, rendendo collettivamente la crescita delle infrastrutture un catalizzatore primario del mercato.

- Ad esempio, la rapida urbanizzazione nella regione Asia-Pacifico, unita a rigide normative di sicurezza che richiedono installazioni elettriche resistenti al fuoco e alla corrosione, sta aumentando l’adozione di sistemi di condotto in grandi progetti di utilità e infrastrutture.

Aumento dell’attenzione sulla sicurezza elettrica, affidabilità e conformità normativa

La crescente consapevolezza dei pericoli elettrici, delle preoccupazioni sulla sicurezza antincendio e della protezione contro le sovratensioni guida l’adozione di soluzioni di condotto ingegnerizzate che offrono maggiore resistenza meccanica e isolamento. Industrie come la manifattura, l’energia, la sanità e i data center implementano sempre più condotti per garantire un flusso di energia ininterrotto e la conformità a standard normativi come le linee guida NFPA, IEC e NEC. I condotti metallici e non metallici aiutano a ridurre al minimo i rischi associati all’umidità, alla corrosione e alle interferenze elettromagnetiche, supportando un instradamento dei cavi più sicuro in ambienti difficili o sensibili. Man mano che le imprese digitalizzano le operazioni ed espandono l’automazione, la necessità di una protezione affidabile dei cablaggi diventa critica, spingendo gli utenti finali verso condotti di alta qualità con superiore resistenza termica, chimica e agli urti.

- Ad esempio, i condotti metallici e non metallici sono ampiamente applicati per ridurre i rischi derivanti da umidità, corrosione e interferenze elettromagnetiche, consentendo un instradamento dei cavi più sicuro in zone industriali difficili e ambienti sensibili come la sanità e i data center.

Espansione delle energie rinnovabili, delle utility e dell’automazione industriale

La rapida espansione dei progetti solari, eolici e di modernizzazione della rete aumenta la domanda di condotti progettati per ambienti esterni, ad alta temperatura e soggetti a vibrazioni. Gli impianti rinnovabili richiedono una gestione robusta dei cavi per sistemi di controllo, interconnessioni e sottostazioni, dove i condotti metallici dominano grazie alla loro resistenza e capacità di messa a terra. L’aumento dell’automazione nella manifattura incrementa ulteriormente la necessità di percorsi sicuri e flessibili per i cavi a supporto di robot, sensori e sistemi di controllo dei processi. Le utility impiegano ampiamente i condotti durante gli aggiornamenti di trasmissione, il cablaggio sotterraneo e le espansioni delle reti di distribuzione. Man mano che gli investimenti in energia pulita accelerano a livello globale e le industrie perseguono la trasformazione digitale, i Sistemi di Condotto Elettrico beneficiano di installazioni continue in operazioni critiche.

Tendenze e Opportunità Chiave

Passaggio verso condotti non metallici, leggeri e resistenti alla corrosione

Una tendenza significativa del settore è l’aumento dell’adozione di condotti non metallici, guidata dalla loro natura leggera, facilità di installazione, efficienza dei costi e prestazioni resistenti alla corrosione. I condotti in PVC, HDPE e fibra di vetro guadagnano terreno nelle utility, nelle reti di telecomunicazione e nelle applicazioni residenziali poiché riducono i tempi di installazione offrendo una forte protezione meccanica. I progressi nei materiali ritardanti di fiamma e nei polimeri stabilizzati ai raggi UV ne espandono l’idoneità in ambienti esterni e industriali. I produttori sviluppano sempre più condotti non metallici flessibili per supportare instradamenti complessi nell’automazione e nella robotica. Questo cambiamento presenta opportunità per l’innovazione in condotti compositi, polimeri rinforzati e sistemi ibridi che offrono maggiore sicurezza e prestazioni.

- Ad esempio, i progressi nei materiali ritardanti di fiamma e nei polimeri stabilizzati ai raggi UV hanno ampliato l’uso di condotti non metallici in ambienti esterni e industriali impegnativi, migliorando la durata e la sicurezza in condizioni difficili.

Crescente opportunità nel cablaggio sotterraneo, nei data center e nelle infrastrutture 5G

L’espansione globale delle reti elettriche sotterranee, dei data center hyperscale e delle implementazioni di telecomunicazioni 5G crea sostanziali opportunità di installazione di condotti. I cavi sotterranei richiedono condotti che offrano resistenza agli urti, protezione dall’umidità e durata a lungo termine, aumentando la domanda sia per i tipi in HDPE che metallici rigidi. I data center si affidano pesantemente a sofisticati sistemi di gestione dei cavi per garantire un’alimentazione e una connettività di rete ininterrotte, potenziando le soluzioni di condotti premium. Nel frattempo, le implementazioni delle torri 5G e l’espansione della fibra ottica richiedono condotti che supportino infrastrutture di comunicazione ad alta larghezza di banda e bassa latenza. Questi settori emergenti continuano a sbloccare un potenziale di crescita ad alto valore per i produttori e fornitori di condotti.

- Ad esempio, i data center hyperscale dipendono fortemente da avanzati sistemi di gestione dei cavi, aumentando la necessità di soluzioni di condotti premium per mantenere un’alimentazione e una connettività di rete ininterrotte in infrastrutture complesse.

Sfide Chiave

Volatilità nei Prezzi delle Materie Prime che Influisce sui Costi di Produzione

Le fluttuazioni nei prezzi delle principali materie prime come acciaio, alluminio, PVC e HDPE influenzano direttamente il costo di produzione dei Sistemi di Condotti Elettrici. Gli aumenti improvvisi dei prezzi aumentano le spese di produzione, comprimono i margini e costringono le aziende ad adattare le strategie di prezzo, il che può ridurre l’adozione tra gli utenti sensibili ai costi. Le interruzioni della catena di approvvigionamento, le tensioni geopolitiche e le variazioni dei costi energetici intensificano ulteriormente la pressione sull’approvvigionamento dei materiali. I produttori più piccoli affrontano maggiori sfide nell’assorbire la volatilità, influenzando la stabilità del mercato. Mantenere prezzi competitivi garantendo al contempo la qualità del prodotto rimane difficile, rendendo la dipendenza dalle materie prime una sfida continua per l’industria.

Normative Rigorose e Complessità di Installazione

Il mercato affronta sfide a causa dell’evoluzione degli standard di sicurezza, dei requisiti di certificazione e delle linee guida di installazione complesse che variano ampiamente tra le regioni. La conformità a NEC, IEC e regolamenti specifici dei paesi richiede continui ridisegni, test e certificazioni dei prodotti, aumentando la complessità operativa per i produttori. L’installazione in ambienti industriali e di utilità richiede spesso manodopera qualificata, aumentando i costi dei progetti e i potenziali ritardi. Per i progetti su larga scala, un’installazione impropria o la mancanza di tecnici qualificati può compromettere le prestazioni del sistema o violare i codici normativi. Questi requisiti rigorosi creano ostacoli operativi ma spingono anche la necessità di soluzioni di condotti avanzate e standardizzate.

Analisi Regionale

Nord America

Il Nord America ha detenuto una significativa quota del 29,4% del mercato dei Sistemi di Condotti Elettrici nel 2024, guidato da solidi programmi di modernizzazione delle infrastrutture e dall’elevata adozione di standard avanzati di protezione dei cavi. Gli Stati Uniti guidano la domanda regionale grazie alla rapida espansione dei data center, alle installazioni di energie rinnovabili e alle ristrutturazioni di edifici commerciali allineate ai mandati di sicurezza NEC. La regione beneficia anche di produttori ben consolidati che offrono soluzioni di condotti metallici e non metallici su misura per applicazioni industriali, di utilità e di trasporto. Gli investimenti crescenti nelle reti intelligenti, le rigorose normative antincendio e l’aumento delle installazioni di infrastrutture di ricarica per veicoli elettrici continuano a rafforzare la domanda a lungo termine in tutto il Nord America.

Europa

L’Europa ha catturato il 25,1% del mercato nel 2024, supportata da rigide normative sulla sicurezza degli edifici, rapida riqualificazione urbana e crescenti attività di ristrutturazione in strutture commerciali e industriali. Paesi come Germania, Regno Unito e Francia costituiscono importanti centri di domanda grazie alla forte applicazione degli standard EN per la gestione dei cavi e le installazioni di condotti resistenti al fuoco. La transizione verso edifici a efficienza energetica e l’espansione delle infrastrutture di energia rinnovabile alimentano ulteriormente l’adozione del mercato. Nel frattempo, le iniziative di digitalizzazione, inclusi fabbriche intelligenti e l’elettrificazione dei trasporti, supportano una più ampia adozione di sistemi di condotti sia rigidi che flessibili adatti per ambienti ad alte prestazioni in tutta Europa.

Asia Pacifico

L’Asia Pacifico ha dominato il mercato dei Sistemi di Condotti Elettrici con una quota del 36,8% nel 2024, rendendola la regione in più rapida crescita grazie a un’attività edilizia estensiva, espansione industriale e megaprogetti infrastrutturali guidati dal governo. Cina, India, Giappone e paesi del Sud-est asiatico sono contributori chiave mentre aggiornano le reti di distribuzione elettrica, i corridoi di trasporto e le strutture di produzione. La forte crescita nelle costruzioni residenziali e commerciali accelera ulteriormente l’adozione di condotti non metallici a basso costo. Gli investimenti crescenti nelle telecomunicazioni, nei data center e nello sviluppo di città intelligenti aumentano anche la domanda di sistemi di condotti flessibili progettati per un routing dei cavi ad alta densità e una maggiore sicurezza operativa.

America Latina

L’America Latina ha rappresentato il 5,7% del mercato globale nel 2024, supportata da un’espansione costante nei servizi pubblici, progetti petroliferi e di gas, e costruzioni commerciali in Brasile, Messico e Argentina. L’aumento dell’attenzione sul miglioramento degli standard di sicurezza elettrica e sulla riduzione dei guasti di sistema guida la sostituzione dei sistemi di cablaggio obsoleti con soluzioni di condotti moderni. La regione beneficia anche dell’espansione delle strutture di produzione e degli aggiornamenti dei trasporti che richiedono condotti metallici durevoli con una superiore resistenza meccanica. Sebbene le fluttuazioni economiche rimangano una sfida, l’aumento degli investimenti privati nelle infrastrutture migliora le opportunità di crescita del mercato a lungo termine.

Medio Oriente e Africa

La regione del Medio Oriente e Africa ha detenuto una quota di mercato del 3,0% nel 2024, guidata principalmente da sviluppi infrastrutturali su larga scala, modernizzazione delle reti elettriche e rapida urbanizzazione negli Emirati Arabi Uniti, Arabia Saudita e Sud Africa. L’alta domanda di sistemi di condotti resistenti alla corrosione e al calore supporta le installazioni nei settori petrolifero e del gas, dei servizi pubblici e degli ambienti industriali. Gli investimenti in città intelligenti, immobili commerciali e nuovi corridoi di trasporto stimolano ulteriormente l’espansione del mercato. La crescente adozione di progetti di energia rinnovabile, in particolare parchi solari, aumenta la necessità di sistemi di condotti robusti in grado di proteggere i cablaggi in condizioni climatiche difficili.

Segmentazioni di Mercato

Per Tipo

Per Materiale

Per Applicazione

- Energia e Servizi Pubblici

- Trasporti

- IT e Telecomunicazioni

- Sanità

- Altri

Per Utente Finale

- Residenziale

- Commerciale

- Industriale

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei Sistemi di Condotti Elettrici presenta un mix diversificato di produttori globali che ampliano i loro portafogli attraverso l’innovazione, la diversificazione dei prodotti e reti di distribuzione potenziate. Aziende leader come Atkore International Holdings Inc., ABB Ltd., Schneider Electric SE, Legrand S.A., Hubbell Incorporated, Thomas & Betts Corporation, Aliaxis Group S.A., Calpipe Industries Inc., Champion Fiberglass Inc., e Dura-Line Holdings Inc. investono attivamente in materiali avanzati per condotti, design resistenti alla corrosione e soluzioni pronte per infrastrutture intelligenti. Le aziende danno sempre più priorità a offerte di condotti resistenti al fuoco, ai raggi UV e ad alto impatto, allineate a rigorosi standard di sicurezza nei settori delle utility, del trasporto, dell’automazione industriale e della costruzione commerciale. Le iniziative strategiche includono acquisizioni, espansioni di capacità e penetrazione nei mercati regionali per rafforzare la disponibilità dei prodotti e la conformità normativa. La crescente domanda di soluzioni di condotti non metallici, leggeri e flessibili spinge le aziende ad accelerare gli sforzi di R&S che supportano installazioni efficienti dal punto di vista energetico e manutenzione semplificata. Con l’intensificarsi della modernizzazione delle infrastrutture, i protagonisti si concentrano sulla formazione di partnership a lungo termine con appaltatori, aziende EPC e modernizzatori di reti per garantire una crescita sostenuta.

Analisi dei Giocatori Chiave

- Dura-Line Holdings Inc.

- Hubbell Incorporated

- Champion Fiberglass Inc.

- Legrand S.A.

- ABB Ltd.

- Calpipe Industries Inc.

- Thomas & Betts Corporation

- Aliaxis Group S.A.

- Schneider Electric SE

- Atkore International Holdings Inc.

Sviluppi Recenti

- Nel dicembre 2024, ABB ha acquisito Solutions Industry & Building (SIB) per espandere il suo portafoglio di prodotti di protezione dei cavi e condotti per ambienti industriali e pericolosi.

- Nel settembre 2024, Legrand ha acquisito Australian Plastic Profiles (APP), un produttore leader di condotti in PVC in Australia, per rafforzare la sua posizione nel mercato regionale dei sistemi di condotti.

- Nel luglio 2023, Franklin Electric Co. Inc. ha lanciato il suo sistema di condotti elettrici impermeabili Cable Tight progettato per ambienti sotterranei esigenti e requisiti di installazione precisi.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Materiale, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di infrastrutture di cablaggio più sicure e affidabili continuerà ad accelerare l’installazione di sistemi di condotti avanzati in tutti i settori.

- La crescita delle reti intelligenti e dei progetti di modernizzazione delle utility guiderà l’adozione a lungo termine di condotti metallici e non metallici ad alte prestazioni.

- I sistemi di condotti flessibili guadagneranno maggiore trazione poiché le industrie danno priorità a facilità di installazione, adattamento e adattabilità.

- L’aumento della costruzione di edifici commerciali e residenziali sosterrà un’espansione costante nel consumo di condotti.

- Gli aggiornamenti delle reti IT e telecom creeranno una domanda sostenuta di condotti specializzati che supportano la trasmissione dati ad alta velocità.

- Le iniziative di elettrificazione regionale nelle economie in via di sviluppo aumenteranno significativamente la penetrazione del mercato.

- L’integrazione di materiali resistenti al fuoco e alla corrosione modellerà la prossima ondata di innovazione dei prodotti.

- Gli obiettivi di sostenibilità incoraggeranno l’uso di materiali per condotti riciclabili e a basse emissioni.

- I produttori esploreranno funzionalità di automazione e monitoraggio digitale per migliorare la precisione dell’installazione e le prestazioni del ciclo di vita.

- Fusioni strategiche, partnership e espansioni di impianti rafforzeranno le capacità di approvvigionamento globale e la competitività del mercato.