Panoramica del Mercato del Carburante per Aviazione:

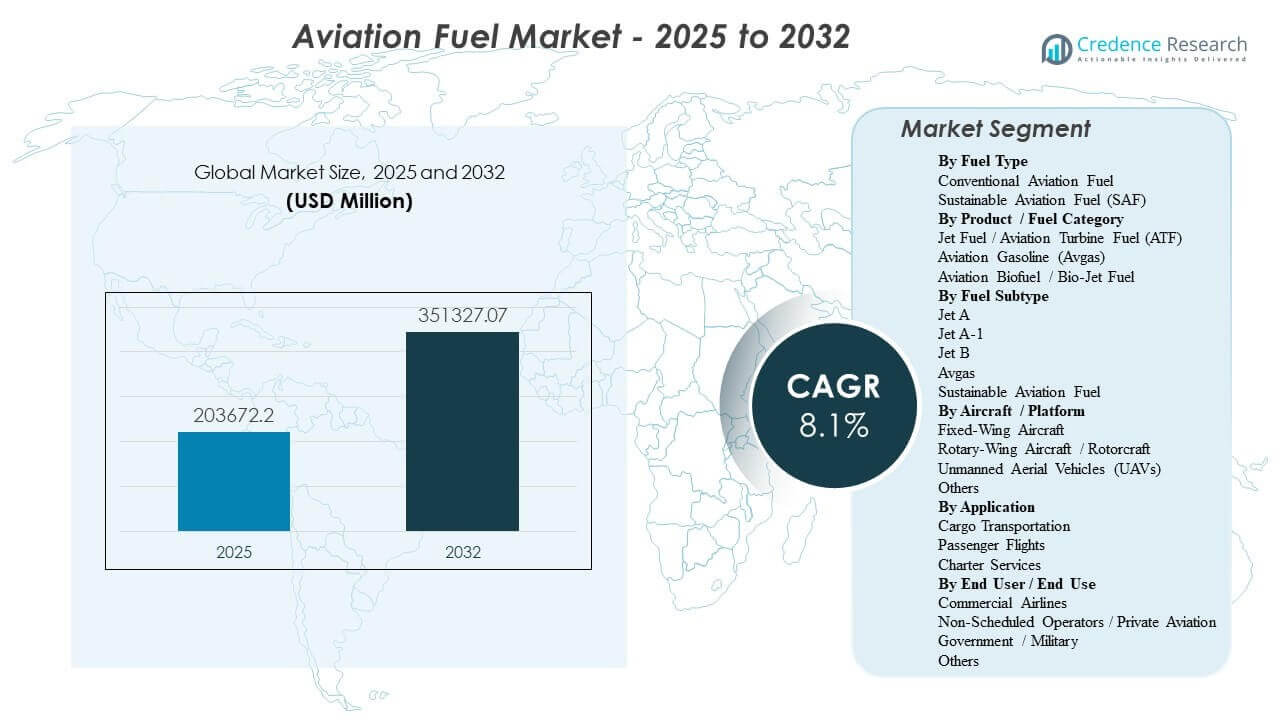

La dimensione del mercato globale del carburante per aviazione è stata stimata a 203672,2 milioni di USD nel 2025 e si prevede che raggiungerà 351327,07 milioni di USD entro il 2032, crescendo a un CAGR dell’8,1% dal 2025 al 2032. L’espansione del mercato è principalmente guidata dalla crescita sostenuta del traffico aereo passeggeri e cargo, che aumenta i volumi di sollevamento del carburante per jet nei principali aeroporti e rafforza i contratti di fornitura a lungo termine tra compagnie aeree, fornitori di carburante e depositi di carburante aeroportuali. L’Asia Pacifico rimane un motore centrale della domanda poiché la densità delle rotte e l’utilizzo della flotta aumentano nei principali hub dell’aviazione, insieme ad aggiunte di capacità nella raffinazione, stoccaggio e distribuzione a idrante che supportano un maggiore throughput.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Carburante per Aviazione 2025 |

203672,2 Milioni di USD |

| Mercato del Carburante per Aviazione, CAGR |

8,1% |

| Dimensione del Mercato del Carburante per Aviazione 2032 |

351327,07 Milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Si prevede che il mercato del carburante per aviazione si espanderà da 203672,2 milioni di USD nel 2025 a 351327,07 milioni di USD entro il 2032 con un CAGR dell’8,1% (2025–2032).

- Il carburante per aviazione convenzionale ha rappresentato la quota maggiore del 97,6% nel 2025, riflettendo la continua dipendenza dai sistemi di raffinazione e distribuzione consolidati.

- L’adozione del carburante sostenibile per aviazione rimane in fase iniziale, con una quota implicita del 2,4% nel 2025 mentre i programmi di miscelazione e approvvigionamento si espandono da una base bassa.

- L’Asia Pacifico ha rappresentato il 40,8% delle entrate del mercato nel 2025, supportata da una crescita elevata dell’attività di volo e dall’espansione delle infrastrutture di rifornimento aeroportuale.

- Il Jet A-1 ha rappresentato la quota maggiore del 70,9% nel 2025 tra i sottotipi di carburante, supportato da una vasta standardizzazione internazionale e disponibilità.

Analisi dei Segmenti

La domanda di carburante per aviazione è modellata da una base convenzionale ad alto volume e da una sovrapposizione di sostenibilità in rapida evoluzione. Il carburante per aviazione convenzionale continua a dominare il comportamento d’acquisto perché è universalmente compatibile con le attuali flotte di aeromobili, supportato da una profonda capacità di raffinazione e sistemi di consegna aeroportuali standardizzati. Allo stesso tempo, l’approvvigionamento di SAF è sempre più visibile attraverso accordi di acquisto a lungo termine e disponibilità mirata negli aeroporti, sebbene l’adozione sia moderata da premi di costo, fornitura limitata e logistica di miscelazione disomogenea tra le regioni.

Le dinamiche di prodotto e sottotipo rafforzano questa struttura. Il carburante per jet rimane il principale bacino di consumo a causa della scala delle operazioni commerciali di passeggeri e merci, mentre l’avgas è strutturalmente limitato agli aerei con motore a pistoni nell’aviazione generale. Tra le qualità delle turbine, il Jet A-1 è in testa perché è ampiamente utilizzato nelle reti internazionali ed è costantemente disponibile nei principali hub. I fattori di piattaforma e utente finale concentrano ulteriormente la domanda nelle flotte ad ala fissa e nelle operazioni delle compagnie aeree commerciali, dove i cicli di volo, la lunghezza delle rotte e l’utilizzo della flotta determinano il maggiore consumo di carburante.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti per Tipo di Carburante

Il Carburante Aviazione Convenzionale ha rappresentato la quota più grande del 97,6% nel 2025. La leadership del carburante aviazione convenzionale è rafforzata dalla compatibilità universale della flotta, dalle produzioni raffinerie consolidate e dall’infrastruttura di rifornimento aeroportuale matura che supporta un approvvigionamento affidabile su larga scala. Le pratiche di approvvigionamento delle compagnie aeree danno priorità alla continuità e agli standard di qualità prevedibili, mantenendo il carburante convenzionale centrale nella pianificazione del rifornimento. La crescita del SAF è supportata dagli impegni di decarbonizzazione e dai mandati, ma la disponibilità limitata della produzione e i premi di prezzo limitano la penetrazione a breve termine.

Approfondimenti per Categoria di Prodotto / Carburante

Il Carburante per Jet / Carburante per Turbine Aviazione (ATF) ha rappresentato la quota più grande del 98,3% nel 2026. Il dominio del carburante per jet è guidato dalla grande base installata di aerei a turbina utilizzati nell’aviazione passeggeri e merci e dall’alto consumo di carburante associato alle rotte a lungo raggio e ad alta frequenza. L’infrastruttura aeroportuale come i sistemi di idranti e i depositi di carburante è principalmente progettata attorno al flusso di carburante per jet, rafforzando la preferenza operativa. L’avgas rimane concentrato nell’aviazione generale, e il biocarburante per aviazione/carburante bio-jet si espande principalmente attraverso programmi di miscelazione e fornitura dedicata in aeroporti selezionati.

Approfondimenti per Sottotipo di Carburante

Il Jet A-1 ha rappresentato la quota più grande del 70,9% nel 2025. La leadership del Jet A-1 riflette una standardizzazione globale diffusa e un’ampia disponibilità negli aeroporti internazionali, che supporta operazioni aeree coerenti su reti multinazionali. Le prestazioni in condizioni di freddo e la familiarità operativa rafforzano anche la selezione del Jet A-1 per molti vettori. Il carburante sostenibile per aviazione è la leva di crescita chiave all’interno dei sottotipi, espandendosi man mano che le capacità di miscelazione e i meccanismi di approvvigionamento maturano.

Approfondimenti per Aeromobile / Piattaforma

Gli Aeromobili ad Ala Fissa rappresentano la quota più grande nel Mercato del Carburante Aviazione a causa della concentrazione delle operazioni passeggeri e merci all’interno delle flotte ad ala fissa. L’alta densità delle rotte, le lunghezze delle tappe più lunghe e i tassi di utilizzo più elevati rendono le piattaforme ad ala fissa il principale motore del consumo di carburante per jet. La domanda di ala rotante è importante nella difesa, nei servizi di emergenza e nelle missioni offshore, ma i volumi complessivi di rifornimento sono più piccoli a causa dei profili di missione e delle dimensioni della flotta. L’attività UAV si sta espandendo nella difesa e in alcune applicazioni commerciali selezionate, ma il consumo di carburante rimane relativamente limitato rispetto all’aviazione ad ala fissa con equipaggio.

Approfondimenti per Applicazione

I voli passeggeri rappresentano la quota maggiore della domanda di carburante per l’aviazione poiché le operazioni commerciali programmate generano la più alta frequenza di voli e volumi di rifornimento nei principali hub. I vettori di rete e i vettori low-cost contribuiscono entrambi al consumo attraverso un’elevata utilizzazione degli aeromobili e una vasta copertura delle rotte. Il trasporto merci è un forte contributore strutturale supportato da e-commerce, logistica espressa e catene di approvvigionamento critiche, aumentando la domanda di carburante per i cargo dedicati e il belly cargo sulle rotte passeggeri. I servizi charter rimangono più piccoli ma possono mostrare una maggiore partecipazione SAF in alcuni corridoi premium e programmi di aviazione d’affari.

Approfondimenti per Utente Finale / Uso Finale

Le compagnie aeree commerciali rappresentano la quota maggiore della domanda di carburante per l’aviazione a causa degli alti cicli di volo, delle grandi dimensioni delle flotte e del predominio degli aeromobili a turbina nelle operazioni programmate. I modelli di approvvigionamento delle compagnie aeree enfatizzano la sicurezza dell’approvvigionamento, la disciplina dei prezzi e l’affidabilità operativa, supportando contratti a lungo termine e servizi integrati di rifornimento negli aeroporti. L’aviazione non programmata e privata cresce attraverso l’espansione delle flotte e la domanda di servizi premium, e può agire come segmento pioniere per il SAF tramite programmi mirati. Il consumo governativo e militare è modellato dalla prontezza strategica, dai percorsi di certificazione e dai requisiti degli standard di carburante.

Fattori di Guida del Mercato del Carburante per l’Aviazione

Crescita del traffico aereo passeggeri e merci

Il recupero dei viaggi passeggeri e l’aggiunta di rotte aumentano la frequenza dei voli, i volumi di rifornimento e il throughput di carburante nei grandi aeroporti. La domanda di merci si espande insieme all’e-commerce e alla logistica sensibile al tempo, aumentando l’utilizzo dei cargo e della capacità di belly cargo. Una maggiore utilizzazione delle flotte stringe i requisiti operativi per un’infrastruttura di rifornimento affidabile e una capacità di stoccaggio. I fornitori di carburante beneficiano di contratti a lungo termine e modelli di domanda ricorrenti legati agli orari delle compagnie aeree. Inoltre, l’espansione dell’utilizzo degli slot aeroportuali e i fattori di carico più elevati intensificano la concentrazione di rifornimento nei principali hub, aumentando la necessità di capacità di stoccaggio e idranti scalabili.

Espansione delle flotte aeree e tassi di utilizzazione più elevati

La modernizzazione delle flotte e l’aggiunta di capacità aumentano il numero di cicli degli aeromobili e il consumo totale di carburante, in particolare nei corridoi aerei in rapida crescita. Una più ampia diffusione di aeromobili a basso consumo di carburante non elimina la crescita della domanda poiché l’espansione del traffico compensa i guadagni di efficienza. La crescita delle flotte narrowbody supporta la densità delle rotte a corto raggio, mentre le implementazioni widebody sostengono i volumi di rifornimento a lungo raggio. Una maggiore utilizzazione aumenta anche l’importanza di robusti depositi di carburante aeroportuali e sistemi di idranti. Inoltre, tempi di turnaround più stretti rendono la velocità e l’affidabilità del rifornimento una leva diretta delle prestazioni operative per le compagnie aeree e gli aeroporti.

- Ad esempio, Airbus afferma che l’A321neo integra motori di nuova generazione e dispositivi Sharklet sulle estremità alari per offrire un consumo di carburante e emissioni di CO2 per posto inferiori del 20%, offrendo al contempo un’autonomia fino a 4.000 miglia nautiche e una capacità fino a 244 passeggeri, consentendo alle compagnie aeree di aumentare il numero di cicli e la distribuzione dei posti su rotte regionali dense e di medio raggio.

Supporto alle politiche SAF e impegni di decarbonizzazione

Le normative governative, gli obiettivi di zero emissioni nette delle compagnie aeree e i programmi di viaggio aziendali spingono all’approvvigionamento di carburanti per aviazione a basso contenuto di carbonio. L’adozione di SAF è accelerata laddove gli aeroporti consentono la miscelazione, lo stoccaggio e la distribuzione senza interrompere la logistica del carburante convenzionale. Gli accordi di fornitura e i meccanismi di book-and-claim aiutano ad aggregare la domanda e migliorare la flessibilità di acquisto. Questi fattori supportano un cambiamento misurabile nelle strategie di approvvigionamento anche quando l’offerta rimane limitata. Inoltre, la trasparenza nella rendicontazione della sostenibilità e il calcolo delle emissioni nel ciclo di vita stanno aumentando il valore strategico dei volumi di SAF certificati nell’approvvigionamento delle compagnie aeree.

Aggiornamenti nelle infrastrutture di rifornimento e resilienza della catena di approvvigionamento

Gli investimenti in oleodotti, depositi di carburante e reti di idranti migliorano l’efficienza della consegna, riducono la congestione dovuta ai trasporti su camion e rafforzano l’affidabilità dell’approvvigionamento. I processi integrati di monitoraggio digitale e garanzia della qualità riducono il rischio operativo e migliorano la conformità. Gli aggiornamenti delle infrastrutture supportano anche un maggiore flusso di picco durante i periodi di domanda stagionale. La resilienza dell’approvvigionamento diventa un differenziatore competitivo per i fornitori di carburante che servono i principali hub e i clienti della difesa. Inoltre, la pianificazione della ridondanza e l’approvvigionamento diversificato riducono il rischio di interruzioni dovute a guasti delle raffinerie e vincoli logistici regionali.

- Ad esempio, Exolum ha dichiarato che la sua struttura di rifornimento presso l’aeroporto di Lima include quattro serbatoi con una capacità combinata di circa 35.000 m³, sette isole di ricezione con sistemi di filtrazione avanzati, sei pompe ad alta capacità e una rete di idranti di 10 chilometri collegata a 130 posizioni di sosta per aeromobili, aumentando l’autonomia delle scorte di carburante in loco da due a otto giorni.

Sfide del Mercato del Carburante per Aviazione

I mercati del carburante per aviazione rimangono esposti alla volatilità del petrolio greggio e alle oscillazioni dei margini di raffinazione, che possono creare rapidi cambiamenti di costo per le compagnie aeree e complicare le strategie di copertura. Le interruzioni della catena di approvvigionamento, comprese le chiusure delle raffinerie e i colli di bottiglia logistici, possono restringere la disponibilità e aumentare i prezzi spot, soprattutto durante i periodi di punta dei viaggi. I requisiti di conformità normativa in diverse giurisdizioni aumentano la complessità operativa per i fornitori globali e le reti di compagnie aeree multi-aeroporto. I vincoli infrastrutturali negli hub congestionati possono anche limitare l’espansione del flusso e aumentare il costo delle operazioni di rifornimento. Allo stesso tempo, aspettative più rigorose di conformità ambientale possono aumentare le esigenze di investimento per i fornitori e gli aeroporti per mantenere la continuità operativa.

L’espansione del SAF affronta barriere strutturali che rallentano la penetrazione nonostante il forte slancio politico e aziendale. La disponibilità limitata di materie prime, i costi di produzione più elevati e la capacità di raffinazione limitata per i percorsi SAF possono limitare un approvvigionamento costante. I sistemi di miscelazione, certificazione e contabilità differiscono tra le regioni, aumentando la complessità delle transazioni per le compagnie aeree che operano a livello globale. I premi di prezzo rimangono un vincolo centrale per l’adozione, specialmente per i vettori sensibili ai costi e le rotte competitive in termini di prezzo. Inoltre, la disponibilità non uniforme a livello aeroportuale può frammentare l’approvvigionamento, rendendo difficile per le compagnie aeree scalare l’uso del SAF in modo coerente attraverso le reti.

- Ad esempio, Neste ha avviato la produzione di SAF presso la sua raffineria di rinnovabili a Rotterdam nell’aprile 2025, aggiungendo fino a 500.000 tonnellate all’anno di capacità SAF e aumentando la sua capacità di produzione globale di SAF a 1,5 milioni di tonnellate, ovvero circa 1,875 miliardi di litri, all’anno, il che dimostra che anche le aggiunte di capacità maggiori dipendono ancora da un numero limitato di asset di produzione su larga scala.

Tendenze e Opportunità del Mercato del Carburante per l’Aviazione

L’approvvigionamento di carburante per l’aviazione si sta spostando sempre più verso accordi pluriennali che combinano fornitura convenzionale, accesso al SAF e servizi aeroportuali associati sotto contratti unificati. Questa tendenza supporta una pianificazione prevedibile della fornitura e aiuta le compagnie aeree a coordinare l’approvvigionamento di SAF nei hub prioritari. Gli aeroporti e i fornitori di carburante stanno anche espandendo le capacità di stoccaggio e distribuzione per accogliere carburanti miscelati e requisiti di throughput più elevati. Una maggiore integrazione del monitoraggio digitale della qualità migliora la conformità e riduce i ritardi nel rifornimento. Inoltre, i modelli book-and-claim stanno guadagnando terreno come meccanismo pratico per espandere la partecipazione al SAF oltre le località con fornitura fisica diretta.

- Ad esempio, Shell Aviation, Accenture e Amex GBT hanno riportato che Avelia aveva iscritto più di 57 aziende e compagnie aeree entro il 31 marzo 2025, eseguito oltre 900 ritiri e consentito l’iniezione di oltre 33 milioni di galloni di SAF in 17 aeroporti, con un tracciamento basato su blockchain progettato per migliorare la trasparenza e aiutare a prevenire il doppio conteggio.

Le opportunità di investimento si stanno rafforzando attorno alla capacità di produzione di SAF, alla logistica di miscelazione e alla prontezza della distribuzione basata su hub. Le compagnie aeree e gli acquirenti di viaggi aziendali stanno espandendo i programmi di approvvigionamento volontario che possono accelerare i volumi iniziali dove i mandati sono ancora in fase di sviluppo. L’aviazione d’affari e alcune rotte premium possono fungere da pool di domanda iniziali, aiutando i fornitori a convalidare i modelli di fornitura. Gli aggiornamenti delle infrastrutture regionali, inclusi oleodotti e depositi di carburante, supportano ulteriormente l’espansione del mercato e l’efficienza operativa. Inoltre, il co-processing, le strutture modulari per SAF e le strategie di approvvigionamento diversificato possono migliorare la scalabilità della fornitura e ridurre i costi unitari nel tempo.

Approfondimenti Regionali

Nord America

Il Nord America ha rappresentato 29,1% delle entrate di mercato nel 2025, supportato da un’alta frequenza di voli domestici, forti reti cargo e infrastrutture di rifornimento aeroportuale mature. La domanda è rafforzata da grandi sistemi hub-and-spoke e alta utilizzazione degli aeromobili tra i vettori commerciali. La profondità dell’infrastruttura supporta una consegna affidabile del carburante e un throughput efficiente nei principali aeroporti. Lo slancio del SAF è supportato da programmi di viaggi aziendali e dalla graduale espansione della disponibilità di fornitura in hub selezionati.

Europa

L’Europa ha rappresentato 19,2% delle entrate di mercato nel 2025, sostenuta da una densa connettività a corto raggio e forti collegamenti a lungo raggio attraverso i principali aeroporti hub. La domanda regionale è influenzata da programmi strutturati di decarbonizzazione e un crescente accento sull’integrazione del carburante per l’aviazione sostenibile all’interno delle catene di fornitura aeroportuali. Le strategie di approvvigionamento spesso riflettono la prontezza alla conformità e la coerenza dell’approvvigionamento a livello di rete. I fornitori di carburante competono sull’integrazione dei servizi, la copertura degli hub e la disponibilità di SAF.

Asia Pacifico

L’Asia Pacifico ha guidato con il 40,8% delle entrate di mercato nel 2025, trainato dall’espansione delle reti di rotte, dall’aumento dei volumi di passeggeri e dalla crescita ampia della flotta nei principali mercati dell’aviazione. Lo sviluppo delle infrastrutture aeroportuali supporta un maggiore throughput di carburante e migliora l’affidabilità dell’approvvigionamento con l’aumento del traffico. La forte crescita dei viaggi intra-regionali e l’espansione dell’attività cargo rafforzano i volumi di sollevamento nei principali hub. La scala della regione crea una significativa domanda sia per il carburante convenzionale che per i programmi di approvvigionamento di SAF emergenti.

America Latina

L’America Latina ha detenuto il 3,7% delle entrate di mercato nel 2025, riflettendo una quota minore dell’attività di volo globale rispetto a Nord America, Europa e Asia Pacifico. La domanda è concentrata attorno ai principali vettori nazionali e agli aeroporti hub chiave che collegano rotte regionali e a lungo raggio. L’espansione delle infrastrutture e la crescita della capacità delle compagnie aeree supportano aumenti costanti di sollevamento nel tempo. L’adozione di SAF sta emergendo attraverso programmi pilota e iniziative di fornitura iniziale, ma rimane limitata dalla disponibilità e dall’economia.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato il 7,2% delle entrate di mercato nel 2025, modellato dal ruolo del Medio Oriente come hub globale per i voli a lungo raggio e dalla base aeronautica relativamente più piccola dell’Africa. Le operazioni di transito a lungo raggio supportano alti volumi di sollevamento nei principali aeroporti hub e rafforzano la domanda di logistica del carburante affidabile. La capacità di raffinazione e le catene di approvvigionamento energetico integrate rafforzano l’affidabilità dell’approvvigionamento nei mercati chiave. La prontezza per il SAF si sta sviluppando attraverso programmi focalizzati sugli hub e un crescente accento su percorsi di carburante a basse emissioni di carbonio.

Piano Competitivo

La competizione nel mercato del carburante per aviazione è definita dall’affidabilità dell’approvvigionamento, dalla copertura della rete aeroportuale, dalla disciplina dei prezzi e dalla capacità di fornire servizi di rifornimento integrati in più geografie. I principali fornitori si differenziano attraverso contratti a lungo termine con compagnie aeree e aeroporti, investimenti in infrastrutture di stoccaggio e idranti, e capacità operative che garantiscono prestazioni di rifornimento puntuali e costanti. Il mercato sta anche vedendo un crescente focus strategico sull’accesso al SAF, sulla logistica di miscelazione e sui framework di tracciabilità che supportano la conformità e i requisiti di decarbonizzazione aziendale. Man mano che il SAF si espande, le partnership e gli accordi di offerta modellano sempre più il posizionamento competitivo nei principali hub.

Exxon Mobil Corporation è posizionata come un fornitore di energia diversificato con capacità che spaziano dalla raffinazione, distribuzione e contratti di fornitura di carburante su larga scala che supportano una consegna costante di carburante per aviazione. La scala dell’azienda supporta un impegno strutturato per l’approvvigionamento con clienti di compagnie aeree e aeroporti che cercano affidabilità a lungo termine. L’accento strategico è sempre più posto sulla prontezza per specifiche di carburante in evoluzione e percorsi di aviazione a basse emissioni di carbonio, supportato dalla collaborazione lungo le catene di approvvigionamento. Questo approccio allinea le prestazioni operative con i requisiti emergenti di approvvigionamento legati alla sostenibilità nel rifornimento di aviazione.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

- Exxon Mobil Corporation

- Chevron Corporation

- BP p.l.c. / Air bp

- Shell plc

- TotalEnergies SE

- Indian Oil Corporation Limited

- Bharat Petroleum Corporation Limited

- Abu Dhabi National Oil Company (ADNOC)

- Viva Energy Group

- Avfuel

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per categorizzare le aziende come pure play, focalizzate sulla categoria, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per categorizzare le aziende come dominanti, leader, forti, provvisorie e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel marzo 2026, Axens e Airbus hanno firmato un memorandum d’intesa per rafforzare la cooperazione nello sviluppo e nell’implementazione di carburanti sostenibili per l’aviazione, con la partnership focalizzata sull’aiutare a scalare le soluzioni SAF per il settore dell’aviazione.

- Nel settembre 2025, Lootah Biofuels ha annunciato l’introduzione di Sustainable Aviation Fuel nel mercato degli Emirati Arabi Uniti, diventando uno dei primi fornitori locali e segnando un notevole lancio di un nuovo prodotto nel settore regionale dei carburanti per l’aviazione.

- Nel febbraio 2025, Boeing e Hindustan Petroleum Corporation Limited (HPCL) hanno unito le forze per avanzare nello sviluppo di carburanti sostenibili per l’aviazione in India, evidenziando la collaborazione lungo la catena del valore aerospaziale ed energetico.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 203672.2 milioni |

| Previsione dei ricavi nel 2032 |

USD 351327.07 milioni entro il 2032 |

| Tasso di crescita (CAGR) |

8.1% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026-2032 |

| Unità quantitative |

USD milioni |

| Segmenti coperti |

Per Prospettiva Tipo di Carburante: Carburante Aviazione Convenzionale, Carburante Aviazione Sostenibile (SAF); Per Prospettiva Categoria Prodotto / Carburante: Jet Fuel / Aviation Turbine Fuel (ATF), Avgas, Aviation Biofuel / Bio-Jet Fuel; Per Prospettiva Sottotipo di Carburante: Jet A, Jet A-1, Jet B, Avgas, Carburante Aviazione Sostenibile; Per Prospettiva Aeromobile / Piattaforma: Aeromobili ad Ala Fissa, Aeromobili ad Ala Rotante / Elicotteri, Veicoli Aerei Senza Equipaggio (UAV), Altri; Per Prospettiva Applicazione: Trasporto Merci, Voli Passeggeri, Servizi Charter; Per Prospettiva Utente Finale / Uso Finale: Compagnie Aeree Commerciali, Operatori Non Programmati / Aviazione Privata, Governo / Militare, Altri** |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Exxon Mobil Corporation; Chevron Corporation; BP p.l.c. / Air bp; Shell plc; TotalEnergies SE; Indian Oil Corporation Limited; Bharat Petroleum Corporation Limited; Abu Dhabi National Oil Company (ADNOC); Viva Energy Group; Avfuel |

| Numero di Pagine |

340 |

Segmentazione

Per Tipo di Carburante

- Carburante Aviazione Convenzionale

- Carburante Aviazione Sostenibile (SAF)

Per Prodotto / Categoria di Carburante

- Carburante Jet / Carburante per Turbine Aviazione (ATF)

- Aviazione Benzina (Avgas)

- Biocarburante Aviazione / Bio-Carburante Jet

Per Sottotipo di Carburante

- Jet A

- Jet A-1

- Jet B

- Avgas

- Carburante Aviazione Sostenibile

Per Aeromobile / Piattaforma

- Aeromobili ad Ala Fissa

- Aeromobili ad Ala Rotante / Elicotteri

- Veicoli Aerei Senza Pilota (UAV)

- Altri

Per Applicazione

- Trasporto Merci

- Voli Passeggeri

- Servizi Charter

Per Utente Finale / Uso Finale

- Compagnie Aeree Commerciali

- Operatori Non Programmati / Aviazione Privata

- Governo / Militare

- Altri

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa