Panoramica del Mercato

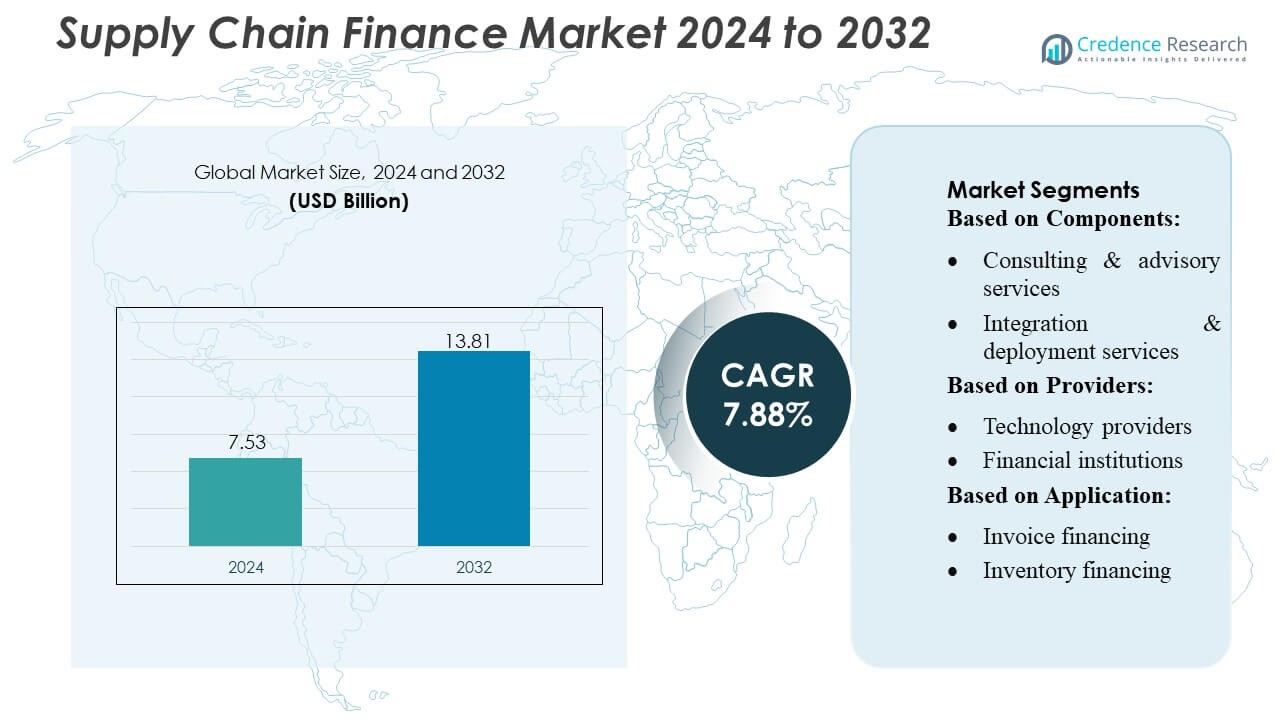

La dimensione del mercato del Supply Chain Finance è stata valutata a 7,53 miliardi di USD nel 2024 e si prevede che raggiungerà 13,81 miliardi di USD entro il 2032, con un CAGR del 7,88% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Supply Chain Finance 2024 |

USD 7,53 Miliardi |

| Mercato del Supply Chain Finance, CAGR |

7,88% |

| Dimensione del Mercato del Supply Chain Finance 2032 |

USD 13,81 Miliardi |

Il mercato del supply chain finance è altamente competitivo, con attori chiave che guidano l’innovazione e l’espansione globale. Aziende come Kinaxis, Maersk Group, Genpact Limited, Lockheed Martin Corporation, Aera Technology, Capgemini SA, JDA Software Group, Inc., International Business Machines Corporation, Birst, Inc., e Accenture PLC sono in prima linea, offrendo piattaforme digitali avanzate, analisi basate sull’IA e soluzioni abilitate alla blockchain per ottimizzare il capitale circolante, automatizzare i processi e migliorare le relazioni con i fornitori. Questi attori si concentrano su partnership strategiche, innovazione di prodotto ed espansione geografica per rafforzare le loro posizioni di mercato. Il Nord America guida il mercato globale, rappresentando circa il 35% della quota totale, supportato da un’elevata adozione di soluzioni di supply chain finance basate su cloud, un’infrastruttura finanziaria robusta e la presenza di grandi multinazionali che cercano una gestione efficiente della liquidità e mitigazione del rischio attraverso catene di approvvigionamento complesse.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del supply chain finance è stato valutato a 7,53 miliardi di USD nel 2024 e si prevede che raggiungerà 13,81 miliardi di USD entro il 2032, con una crescita a un CAGR del 7,88% durante il periodo di previsione.

- La crescita è guidata dalla crescente domanda di ottimizzazione del capitale circolante, dall’adozione di piattaforme abilitate all’IA e dall’aumento della digitalizzazione nelle imprese per migliorare il flusso di cassa e le relazioni con i fornitori.

- I principali trend includono l’integrazione della blockchain per un finanziamento commerciale sicuro, l’adozione di sconti dinamici e il finanziamento legato all’ESG che guadagna trazione tra le aziende, mentre le PMI accedono sempre più a soluzioni digitali di supply chain finance.

- Il mercato è altamente competitivo, con i principali attori che si concentrano su analisi guidate dall’IA, piattaforme basate su cloud, partnership strategiche, innovazione di prodotto ed espansione geografica per rafforzare le loro posizioni.

- Il Nord America è leader con una quota di mercato del 35% grazie a una forte infrastruttura finanziaria e all’elevata adozione di soluzioni digitali, seguito da Europa e Asia-Pacifico, con il finanziamento delle fatture e gli sconti dinamici come segmenti applicativi dominanti.

Analisi della Segmentazione del Mercato:

Per Componenti

Il mercato del finanziamento della catena di approvvigionamento per componenti è principalmente segmentato in piattaforme e servizi, con i servizi ulteriormente suddivisi in consulenza & consulenza, integrazione & implementazione, e supporto & manutenzione. Le piattaforme dominano questo segmento, catturando una quota di mercato stimata tra il 55-60% grazie all’aumento dell’adozione di soluzioni basate su cloud che semplificano la visibilità delle transazioni e migliorano la gestione della liquidità. La crescita è guidata dalle imprese che cercano piattaforme automatizzate e scalabili per migliorare l’efficienza della catena di approvvigionamento e ridurre i costi operativi, mentre i servizi supportano l’implementazione senza problemi, la personalizzazione e l’ottimizzazione continua del sistema.

- Ad esempio, la piattaforma RapidResponse® basata su cloud di Kinaxis ha recentemente riportato un aumento del 17% delle sue entrate SaaS durante il quarto trimestre, evidenziando come le soluzioni di piattaforme scalabili attraggano le imprese che cercano un’orchestrazione automatizzata e in tempo reale della catena di approvvigionamento.

Per Fornitori

Nel segmento dei fornitori, i fornitori di tecnologia, le istituzioni finanziarie e i fornitori di soluzioni per la catena di approvvigionamento soddisfano diverse esigenze dell’ecosistema. Le istituzioni finanziarie detengono la quota dominante, rappresentando circa il 50% del mercato, poiché sfruttano le loro capacità di prestito e l’esperienza nella gestione del rischio per facilitare il finanziamento delle fatture e il finanziamento del commercio. La crescita del segmento è alimentata dalla crescente domanda di soluzioni di catena di approvvigionamento garantite dal credito, da partnership più forti tra banche e aziende, e dai progressi nelle piattaforme fintech che migliorano la velocità e la trasparenza del finanziamento.

- Ad esempio, la suite finanziaria basata su AI di Genpact ha recentemente permesso a un distributore globale di elaborare più di 3 milioni di fatture all’anno, con oltre il 40% di queste ora gestite senza intervento umano — sottolineando come i fornitori di soluzioni per la catena di approvvigionamento possano offrire servizi garantiti dal credito e abilitati al finanziamento che rispecchiano le capacità bancarie tradizionali.

Per Applicazione

Il mercato del finanziamento della catena di approvvigionamento per applicazione include il finanziamento delle fatture, il finanziamento dell’inventario, il finanziamento del commercio & esportazione, lo sconto dinamico e il factoring & reverse factoring. Il finanziamento delle fatture guida questo segmento con una quota di mercato di circa il 40-45%, guidato dalla necessità delle imprese di migliorare il flusso di cassa, ridurre i gap di capitale circolante e mantenere le relazioni con i fornitori. L’aumento dei volumi del commercio globale, l’integrazione di strumenti di valutazione del credito basati su AI e la preferenza per i programmi di pagamento anticipato supportano un’adozione diffusa, mentre lo sconto dinamico e il reverse factoring guadagnano terreno tra le aziende che mirano a ottimizzare i costi di approvvigionamento e l’impegno dei fornitori.

Principali Fattori di Crescita

- Aumento della Domanda di Ottimizzazione del Capitale Circolante:

Le imprese stanno adottando sempre più soluzioni di finanziamento della catena di approvvigionamento per ottimizzare il capitale circolante e migliorare la liquidità. L’aumento dei volumi di commercio e le catene di approvvigionamento globali complesse hanno creato la necessità di una migliore gestione del flusso di cassa, riducendo la dipendenza dal finanziamento tradizionale. Le organizzazioni sfruttano soluzioni come il finanziamento delle fatture e lo sconto dinamico per accelerare i crediti, migliorare le relazioni con i fornitori e mantenere l’efficienza operativa. Questo fattore è ulteriormente supportato dall’enfasi crescente sulla visibilità in tempo reale dei pagamenti e dei crediti, consentendo decisioni più rapide e minimizzando i colli di bottiglia finanziari.

- Ad esempio, Lockheed Martin ha generato 6.972 milioni di liquidità netta dalle attività operative nel 2024, che ha portato a 5.287 milioni di flusso di cassa libero — dimostrando come una gestione efficiente del capitale circolante e del flusso di cassa possa generare una liquidità sostanziale.

- Trasformazione Digitale e Progressi Tecnologici:

L’adozione di tecnologie avanzate, tra cui AI, blockchain e piattaforme basate su cloud, sta alimentando la crescita del mercato. Queste innovazioni consentono automazione, maggiore trasparenza e migliorata valutazione del rischio nei processi di finanziamento della catena di approvvigionamento. Le analisi dei dati in tempo reale aiutano le istituzioni a monitorare la salute finanziaria, ottimizzare i limiti di credito e ridurre i rischi di frode. Inoltre, l’integrazione senza soluzione di continuità con i sistemi ERP e gli strumenti di onboarding digitale migliora l’esperienza utente e l’efficienza operativa, attirando sia grandi aziende che PMI a implementare soluzioni di finanziamento della catena di approvvigionamento basate sulla tecnologia.

- Ad esempio, la piattaforma cloud-native Aera Decision Cloud di Aera Technology ha recentemente permesso a una società globale di beni di consumo confezionati di migliorare le prestazioni dell’inventario del 20% attraverso il rilevamento della domanda in tempo reale e l’equilibrio tra domanda e offerta — migliorando l’utilizzo del capitale circolante e riducendo gli sprechi.

- Forte Partecipazione delle Istituzioni Finanziarie:

Le istituzioni finanziarie continuano a svolgere un ruolo critico nel guidare l’adozione del finanziamento della catena di approvvigionamento. Banche e prestatori non bancari forniscono soluzioni garantite dal credito, consentendo ai fornitori di accedere a pagamenti anticipati garantendo al contempo la mitigazione del rischio per gli acquirenti. Le partnership strategiche tra banche e fornitori di tecnologia espandono la portata del servizio, semplificano l’onboarding e offrono tassi di finanziamento competitivi. Questo coinvolgimento attivo migliora la fiducia, incoraggia una più ampia adozione in diversi settori e stimola gli investimenti in soluzioni innovative che supportano il finanziamento del commercio, il factoring e il reverse factoring.

Tendenze e Opportunità Chiave

- Crescente Adozione dello Sconto Dinamico:

Lo sconto dinamico sta emergendo come una tendenza chiave, consentendo agli acquirenti di offrire sconti per pagamenti anticipati ai fornitori in cambio di importi di fattura ridotti. Questo approccio avvantaggia entrambe le parti migliorando il flusso di cassa dei fornitori e consentendo agli acquirenti di ottimizzare i costi di approvvigionamento. La crescente consapevolezza dei programmi di pagamento anticipato e l’integrazione con piattaforme automatizzate stanno guidando l’adozione. Le aziende stanno esplorando strumenti di ottimizzazione degli sconti basati su AI per bilanciare le esigenze di liquidità e i risparmi, presentando significative opportunità per i fornitori di tecnologia di innovare e catturare quote di mercato.

- Ad esempio, la soluzione AI.Payables di Capgemini ha automatizzato la fatturazione per un cliente multinazionale, aumentando i tassi di elaborazione delle fatture automatizzate del 90% e consentendo un incremento del 25% nell’utilizzo degli sconti per pagamenti anticipati.

- Espansione nei Mercati Emergenti:

I mercati emergenti in Asia-Pacifico, America Latina e Africa presentano opportunità lucrative per i fornitori di finanziamenti della catena di approvvigionamento. La rapida industrializzazione, l’aumento dei volumi di commercio e l’accesso limitato al credito tradizionale in queste regioni aumentano la domanda di soluzioni di finanziamento. Le aziende e le istituzioni finanziarie stanno espandendo la loro presenza per supportare le PMI e le imprese di medie dimensioni, promuovendo l’inclusione finanziaria e rafforzando la resilienza della catena di approvvigionamento. Si prevede che questa tendenza accelererà la penetrazione del mercato e la crescita dei ricavi, in particolare nei settori come la produzione, il commercio al dettaglio e la logistica.

- Ad esempio, la piattaforma di analisi cloud-native di Birst alimenta la catena di approvvigionamento digitale di un importante cliente, consentendo un aumento di cinque volte dei giri di inventario e raggiungendo un tasso di consegna puntuale del 99% consolidando i dati da oltre 300 fonti disparate ogni sette minuti.

- Integrazione delle Pratiche di Finanziamento ESG e Sostenibile:

Il finanziamento della catena di approvvigionamento legato alla sostenibilità sta guadagnando terreno mentre le aziende si concentrano sulla conformità ESG e sull’approvvigionamento responsabile. Gli acquirenti preferiscono sempre più fornitori con pratiche sostenibili e li incentivano attraverso condizioni di finanziamento favorevoli. Questa tendenza stimola l’innovazione nelle soluzioni di finanziamento verde e migliora le iniziative di responsabilità sociale d’impresa. Integrare i criteri ESG nel finanziamento della catena di approvvigionamento non solo rafforza le relazioni con i fornitori, ma crea anche nuove opportunità per le istituzioni finanziarie e i fornitori di tecnologia di sviluppare prodotti eco-compatibili che si allineano con gli obiettivi di sostenibilità globali.

Principali Sfide

- Conformità Normativa e Complessità Transfrontaliera:

I fornitori di finanziamenti della catena di approvvigionamento affrontano sfide legate all’evoluzione delle normative, specialmente nel commercio transfrontaliero. Diverse strutture legali, conformità fiscale e standard di reporting del credito variabili complicano i processi di finanziamento. Garantire l’aderenza alle normative locali e internazionali aumenta i costi operativi e rallenta l’implementazione. Le istituzioni finanziarie e le aziende devono navigare tra complesse regole di finanziamento del commercio, leggi antiriciclaggio e requisiti di privacy dei dati, che possono ostacolare la scalabilità e ritardare il dispiegamento delle soluzioni attraverso le catene di approvvigionamento globali.

- Integrazione e Barriere Tecnologiche:

Integrare le piattaforme di finanziamento della catena di approvvigionamento con i sistemi ERP esistenti e i processi aziendali rimane una sfida, in particolare per le PMI con infrastrutture IT limitate. I sistemi legacy, le incoerenze nei dati e la mancanza di protocolli standardizzati possono ostacolare l’automazione e le analisi in tempo reale. Inoltre, l’adozione di tecnologie avanzate come AI e blockchain richiede investimenti sostanziali e personale qualificato. Queste barriere tecnologiche e di integrazione possono limitare la crescita del mercato, specialmente tra le imprese più piccole che cercano soluzioni di finanziamento della catena di approvvigionamento economiche, senza soluzione di continuità e user-friendly.

Analisi Regionale

Nord America

Il Nord America domina il mercato del finanziamento della catena di approvvigionamento con una quota di mercato di circa il 35%, trainato dalla forte adozione di piattaforme digitali, infrastrutture finanziarie robuste e alti volumi di commercio. Gli Stati Uniti guidano la regione, alimentati da grandi multinazionali che cercano una gestione efficiente del capitale circolante e soluzioni di finanziamento per i fornitori. I progressi tecnologici, tra cui la valutazione del rischio guidata dall’AI e il finanziamento del commercio basato su blockchain, accelerano l’adozione in settori come la produzione, il commercio al dettaglio e la logistica. La crescita è ulteriormente supportata dalla partecipazione attiva delle istituzioni finanziarie e dei fornitori di fintech che offrono soluzioni innovative, consentendo una maggiore trasparenza, transazioni più rapide e una gestione ottimizzata della liquidità.

Europa

L’Europa detiene circa il 28% del mercato globale del finanziamento della catena di approvvigionamento, supportata da rigorosi quadri normativi e dall’adozione diffusa da parte delle aziende di soluzioni di finanziamento strutturato. Paesi come Germania, Francia e Regno Unito sono contributori chiave, sfruttando piattaforme avanzate e soluzioni di finanziamento commerciale per ottimizzare il flusso di cassa e rafforzare le relazioni con i fornitori. La regione pone l’accento sul finanziamento legato alla sostenibilità, la conformità ESG e i programmi di sconto dinamico, creando opportunità per i fornitori di tecnologia. L’aumento del commercio transfrontaliero all’interno dell’Unione Europea e la robusta collaborazione tra istituzioni finanziarie e aziende guidano ulteriormente la crescita del mercato, consentendo operazioni della catena di approvvigionamento semplificate e ridotti rischi di finanziamento.

Asia-Pacifico

L’Asia-Pacifico sta emergendo come una regione ad alta crescita con una quota di mercato stimata al 25%, alimentata da una rapida industrializzazione, volumi di scambio crescenti e reti di PMI in espansione. Cina, India, Giappone e paesi del Sud-est asiatico sono mercati chiave dove le aziende adottano soluzioni di finanziamento della catena di approvvigionamento per gestire il capitale circolante e supportare la liquidità dei fornitori. La trasformazione digitale, le innovazioni fintech e le piattaforme abilitate per dispositivi mobili accelerano l’adozione. Governi e istituzioni finanziarie promuovono attivamente l’accesso al credito per le PMI, mentre i settori dell’e-commerce e della manifattura sfruttano sempre più il finanziamento delle fatture, lo sconto dinamico e il factoring inverso, guidando sia la penetrazione del mercato che l’innovazione tecnologica nel finanziamento della catena di approvvigionamento in tutta la regione.

America Latina

L’America Latina rappresenta circa il 7% del mercato globale del finanziamento della catena di approvvigionamento, guidata da crescenti attività commerciali e dalla crescente domanda di soluzioni di finanziamento strutturato tra le PMI. Brasile, Messico e Cile guidano l’adozione, concentrandosi sul finanziamento delle fatture, il factoring e il finanziamento commerciale per affrontare le sfide di liquidità e ottimizzare il flusso di cassa. Le crescenti collaborazioni tra banche locali, aziende fintech e aziende stanno ampliando l’accesso a piattaforme di finanziamento automatizzate. La crescita del mercato nella regione è supportata da iniziative di digitalizzazione, miglioramenti normativi e dalla necessità di mitigare i rischi finanziari nel commercio transfrontaliero, creando opportunità per soluzioni scalabili di finanziamento della catena di approvvigionamento in vari settori.

Medio Oriente e Africa (MEA)

La regione MEA detiene circa il 5% del mercato del finanziamento della catena di approvvigionamento, con una crescita guidata dallo sviluppo delle infrastrutture, dall’espansione commerciale e dalla domanda aziendale di ottimizzazione del capitale circolante. Gli Emirati Arabi Uniti, l’Arabia Saudita e il Sudafrica sono mercati chiave che adottano soluzioni di finanziamento delle fatture, finanziamento commerciale e sconto dinamico. Le istituzioni finanziarie e i fornitori di soluzioni per la catena di approvvigionamento stanno collaborando per implementare piattaforme digitali e migliorare la gestione della liquidità in settori come la logistica, l’energia e la manifattura. La crescita del mercato è supportata anche da iniziative governative che promuovono l’inclusione finanziaria, la facilitazione del commercio transfrontaliero e l’adozione di soluzioni fintech, consentendo alle aziende di gestire il flusso di cassa in modo efficiente riducendo i rischi della catena di approvvigionamento.

Segmentazioni di Mercato:

Per Componenti:

- Servizi di consulenza e advisory

- Servizi di integrazione e implementazione

Per Fornitori:

- Fornitori di tecnologia

- Istituzioni finanziarie

Per Applicazione:

- Finanziamento delle fatture

- Finanziamento dell’inventario

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il mercato del finanziamento della catena di approvvigionamento include Kinaxis, Maersk Group, Genpact Limited, Lockheed Martin Corporation, Aera Technology, Capgemini SA, JDA Software Group, Inc., International Business Machines Corporation, Birst, Inc., e Accenture PLC. Il mercato del finanziamento della catena di approvvigionamento è altamente competitivo, guidato dall’innovazione tecnologica, dalle partnership strategiche e dalla differenziazione dei servizi. Le aziende si concentrano sullo sviluppo di piattaforme abilitate all’IA, soluzioni di finanziamento commerciale basate su blockchain e sistemi integrati nel cloud per migliorare l’efficienza operativa, la trasparenza e la gestione del rischio. I fornitori offrono anche servizi di consulenza, consulenza e implementazione per fornire soluzioni di finanziamento end-to-end su misura per grandi imprese e PMI. Le strategie competitive includono fusioni e acquisizioni, espansione nei mercati emergenti e l’introduzione di soluzioni di sconto dinamico, finanziamento delle fatture e factoring inverso. L’investimento continuo nella trasformazione digitale, nell’innovazione dei prodotti e nei servizi orientati al cliente consente ai partecipanti al mercato di mantenere un vantaggio competitivo e capitalizzare la crescente domanda di soluzioni di finanziamento della catena di approvvigionamento efficienti e guidate dalla tecnologia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Kinaxis

- Gruppo Maersk

- Genpact Limited

- Lockheed Martin Corporation

- Aera Technology

- Capgemini SA

- JDA Software Group, Inc.

- International Business Machines Corporation

- Birst, Inc.

- Accenture PLC

Sviluppi Recenti

- A maggio 2025, Manhattan Associates Inc. ha introdotto capacità complete di Agentic AI all’interno delle sue soluzioni Manhattan Active, con agenti digitali intelligenti e autonomi progettati per trasformare l’esecuzione del commercio della catena di approvvigionamento, migliorare l’ottimizzazione e elevare le esperienze degli utenti.

- A febbraio 2024, Logility, Inc. ha lanciato una capacità di intelligenza artificiale generativa (GenAI) per migliorare la sua piattaforma di gestione della catena di approvvigionamento. Questa funzione, costruita sulla loro piattaforma nativa AI, aiuta le aziende a gestire dati complessi della catena di approvvigionamento attraverso un’interfaccia conversazionale, con l’obiettivo di consentire decisioni più rapide e migliorare la produttività.

- A maggio 2023, Accenture e Blue Yonder, Inc. hanno annunciato l’espansione della loro partnership strategica per migliorare le catene di approvvigionamento delle organizzazioni sfruttando la tecnologia e l’esperienza industriale di Accenture. Gli ingegneri della piattaforma cloud-native di Accenture e gli esperti del settore probabilmente collaboreranno con Blue Yonder per sviluppare nuove soluzioni sulla piattaforma Blue Yonder Luminate, offrendo una sincronizzazione end-to-end della catena di approvvigionamento.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Componenti, Fornitori, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione di piattaforme digitali e guidate dall’IA accelererà nelle imprese a livello globale.

- L’integrazione della tecnologia blockchain migliorerà la trasparenza e la sicurezza nella finanza commerciale.

- Le PMI accederanno sempre più alle soluzioni di finanziamento della catena di approvvigionamento grazie a un onboarding più semplice e all’accesso digitale.

- Lo sconto dinamico e il factoring inverso otterranno una maggiore accettazione tra acquirenti e fornitori.

- Le istituzioni finanziarie espanderanno le partnership con i fornitori di tecnologia per offrire soluzioni innovative.

- Le piattaforme basate su cloud guideranno la scalabilità, la flessibilità e la visibilità in tempo reale per le aziende.

- L’adozione della finanza commerciale transfrontaliera crescerà, alimentata dalla globalizzazione e dai mercati emergenti.

- Le pratiche di finanziamento ESG e sostenibile influenzeranno la selezione dei fornitori e i termini di finanziamento.

- L’automazione e l’analisi dei dati ottimizzeranno la valutazione del rischio di credito e la gestione del capitale circolante.

- Gli sforzi di conformità normativa e standardizzazione supporteranno una crescita del mercato sicura, efficiente e scalabile.