Panoramica del Mercato

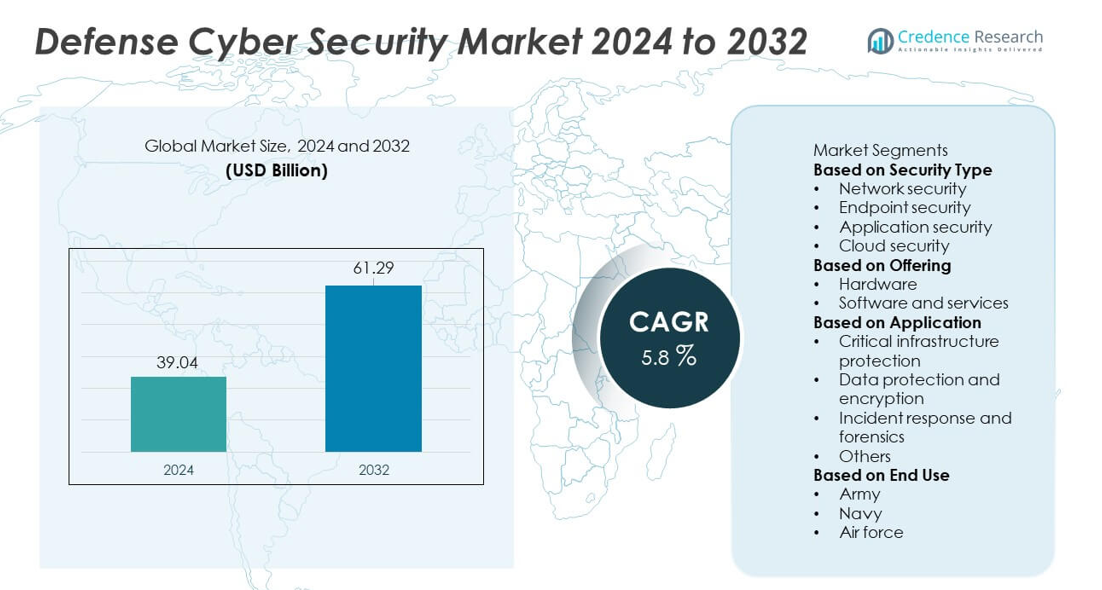

Il mercato della Cyber Sicurezza per la Difesa ha raggiunto i 39,04 miliardi di USD nel 2024 ed è previsto che cresca fino a 61,29 miliardi di USD entro il 2032, supportato da un CAGR del 5,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Cyber Sicurezza per la Difesa 2024 |

39,04 miliardi di USD |

| Mercato della Cyber Sicurezza per la Difesa, CAGR |

5,8% |

| Dimensione del Mercato della Cyber Sicurezza per la Difesa 2032 |

61,29 miliardi di USD |

Il mercato della Cyber Sicurezza per la Difesa è modellato da aziende leader tra cui CrowdStrike, Boeing, Hanwha Systems, CACI International, Cisco, IBM, BAE Systems, Carlyle Group, Airbus e General Dynamics. Questi attori rafforzano le operazioni di difesa globali fornendo piattaforme avanzate di intelligence sulle minacce, sistemi di comunicazione sicuri e protezione informatica basata sull’AI su misura per le reti militari. Il Nord America guida il mercato con una quota del 41%, supportato da una forte spesa per la difesa e dall’adozione rapida di capacità informatiche di nuova generazione. L’Europa segue con una quota del 28%, guidata dalle iniziative informatiche della NATO e dai programmi di modernizzazione, mentre l’Asia Pacifico continua ad espandere la sua presenza attraverso crescenti investimenti nella sicurezza digitale militare.

Approfondimenti di Mercato

- Il mercato della Cyber Sicurezza per la Difesa ha raggiunto i 39,04 miliardi di USD nel 2024 e si espanderà con un CAGR del 5,8% fino al 2032, supportato dall’aumento delle esigenze di difesa digitale.

- La forte crescita è guidata dall’aumento delle minacce informatiche che prendono di mira le reti militari, portando a maggiori investimenti nel monitoraggio basato sull’AI, comunicazioni sicure e strumenti avanzati di rilevamento delle minacce.

- I trend chiave includono una più ampia adozione dell’architettura zero-trust, la rapida espansione dei sistemi di difesa basati su cloud e la crescente domanda di sicurezza di rete, che guida il segmento con una quota del 46%.

- L’intensità competitiva cresce man mano che i principali attori migliorano le piattaforme informatiche integrate, espandono le partnership con le agenzie di difesa e investono in capacità di intelligence sulle minacce automatizzate e forensi.

- La domanda regionale è guidata dal Nord America con una quota del 41%, seguito dall’Europa al 28%, dall’Asia Pacifico al 22%, dal Medio Oriente & Africa al 9% e dall’America Latina all’8%, supportata da vari programmi di modernizzazione e dalla crescente digitalizzazione della difesa.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Sicurezza

Il segmento del tipo di sicurezza avanza mentre le agenzie di difesa globali rafforzano la protezione digitale nei sistemi critici per le missioni. La sicurezza della rete guida con una quota del 46%, spinta dall’aumento delle intrusioni informatiche che prendono di mira centri di comando, reti di comunicazione e piattaforme d’arma. Le organizzazioni di difesa danno priorità a firewall, sistemi di rilevamento delle intrusioni e gateway sicuri per proteggere i flussi di dati in tempo reale nelle operazioni terrestri, aeree, navali e spaziali. L’adozione della sicurezza degli endpoint cresce man mano che i militari dispiegano sensori connessi, dispositivi tattici e unità mobili che richiedono un monitoraggio continuo. La sicurezza delle applicazioni e del cloud si espande con il passaggio verso sistemi di comando digitali e piattaforme cloud classificate, migliorando la resilienza delle reti di difesa.

- Ad esempio, CrowdStrike ha ampliato la sua piattaforma Falcon per elaborare un volume massiccio di eventi endpoint giornalieri, offrendo rilevamento ad alta velocità su molte reti critiche, comprese quelle nel settore pubblico.

Per Offerta

Il segmento dell’offerta evolve mentre i militari modernizzano le capacità di cybersecurity per contrastare le minacce avanzate della guerra digitale. Software e servizi dominano con una quota del 64%, supportati da una forte domanda di intelligence sulle minacce, strumenti di valutazione delle vulnerabilità, monitoraggio basato su AI e servizi di sicurezza gestiti. Le agenzie di difesa si affidano sempre più a programmi di prontezza informatica continua, analisi in tempo reale e sistemi di risposta automatizzati per mitigare attacchi in rapida evoluzione. L’adozione di hardware rimane costante, guidata da server sicuri, dispositivi di crittografia e moduli di comunicazione robusti utilizzati nelle operazioni sul campo. L’investimento crescente nella trasformazione digitale e nei sistemi militari abilitati al cloud accelera ulteriormente la necessità di soluzioni software di cybersecurity scalabili.

- Ad esempio, CACI International ha ampliato la sua piattaforma di analisi delle minacce basata su AI, capace di gestire oltre 40 miliardi di eventi di cybersecurity al giorno per i clienti della difesa.

Per Applicazione

Il segmento delle applicazioni si espande mentre le nazioni danno priorità alla protezione robusta dei sistemi di difesa sensibili e degli asset critici. La protezione delle infrastrutture critiche detiene una quota del 49%, spinta dai crescenti rischi informatici che prendono di mira centri di comando, reti di intelligence, sistemi satellitari e basi industriali della difesa. I governi implementano sistemi di monitoraggio avanzati, tecnologie di crittografia e rilevamento delle minacce supportato da AI per proteggere le infrastrutture di alto valore. La protezione dei dati e la crittografia guadagnano slancio poiché lo scambio sicuro di informazioni diventa vitale per operazioni congiunte e cooperazione transfrontaliera. La risposta agli incidenti e la forensica aumentano con la necessità di un’analisi rapida delle violazioni e del recupero. Queste applicazioni rafforzano la sicurezza nazionale e supportano operazioni militari resilienti.

Principale Fattore di Crescita

Aumento della Sofisticazione delle Minacce Informatiche

La domanda di sicurezza informatica per la difesa aumenta poiché le reti militari affrontano attacchi informatici più avanzati e persistenti. Attori sponsorizzati dallo stato prendono di mira sistemi di comando, satelliti, piattaforme di sorveglianza e canali di comunicazione sicuri. Le agenzie di difesa implementano monitoraggio basato su AI, comunicazione criptata e ispezione approfondita della rete per contrastare intrusioni furtive. La rapida crescita degli strumenti di guerra digitale spinge i governi a rafforzare gli investimenti in cybersecurity nei domini terrestri, aerei, navali e spaziali. Man mano che gli attacchi informatici evolvono in scala e complessità, le organizzazioni di difesa danno priorità a continui aggiornamenti di sicurezza, intelligence sulle minacce in tempo reale e contromisure avanzate per proteggere operazioni critiche per la missione e interessi di sicurezza nazionale.

- Ad esempio, Lockheed Martin ha ampliato i suoi centri di fusione cibernetica che utilizzano analisi avanzate e algoritmi di apprendimento automatico per analizzare il traffico di rete e i dati di sistema, consentendo la rapida fusione di enormi quantità di informazioni per i programmi di difesa.

Espansione dei Programmi di Digitalizzazione della Difesa

Le forze armate globali continuano le iniziative di trasformazione digitale, aumentando la dipendenza da piattaforme connesse, sistemi di comando basati su cloud e tecnologie automatizzate per il campo di battaglia. Questo cambiamento crea una maggiore esposizione alle vulnerabilità informatiche, spingendo a un aumento degli investimenti in cybersecurity. Le agenzie di difesa migliorano la protezione per le reti UAV, i sensori intelligenti, i sistemi logistici e gli strumenti di comunicazione sul campo di battaglia. I programmi di modernizzazione negli Stati Uniti, in Europa e nell’Asia-Pacifico integrano architetture sicure nei sistemi di missione. Gli strumenti di difesa cibernetica diventano essenziali per mantenere la prontezza operativa mentre le forze adottano centri di comando digitali, piattaforme di simulazione e sistemi decisionali abilitati all’IA che richiedono un flusso di dati ininterrotto e sicuro.

- Ad esempio, Boeing ha aggiornato i suoi sistemi di missione sicuri per supportare numerosi collegamenti di comunicazione aerea criptati utilizzati nelle operazioni congiunte.

Crescita della Collaborazione Difensiva Transfrontaliera

L’aumento della cooperazione internazionale nella difesa aumenta la domanda di scambio sicuro di dati e di strutture congiunte di difesa cibernetica. I membri della NATO e le nazioni alleate condividono intelligence, coordinano missioni e conducono esercitazioni militari combinate, richiedendo sistemi di cybersecurity forti e interoperabili. Le reti di comunicazione sicure, i canali di informazione criptati e le piattaforme di condivisione dati multi-dominio ottengono una maggiore adozione. Le operazioni di comando congiunte dipendono dalla connettività cibernetica sicura per supportare la consapevolezza situazionale in tempo reale e il coordinamento delle missioni. Man mano che le alleanze espandono la loro infrastruttura digitale, la cybersecurity nella difesa diventa centrale per mantenere la fiducia, l’integrità delle informazioni e la collaborazione senza soluzione di continuità tra i partner militari globali.

Tendenza Chiave & Opportunità

Rilevamento delle Minacce e Automazione Basati sull’IA

L’adozione dell’IA crea grandi opportunità abilitando un rilevamento più rapido delle intrusioni cibernetiche avanzate e automatizzando le azioni di risposta. Le agenzie di difesa integrano strumenti di apprendimento automatico per identificare comportamenti insoliti, analizzare flussi di dati massicci e prevedere modelli di attacco. I sistemi automatizzati rafforzano il contenimento rapido durante le violazioni e riducono il carico di lavoro umano nei centri di sicurezza. Le analisi potenziate dall’IA supportano la consapevolezza del campo di battaglia in tempo reale e la comunicazione sicura tra le forze distribuite. Man mano che le forze armate espandono gli asset digitali, l’IA diventa vitale per rafforzare le strategie di difesa proattive, migliorare la resilienza della rete e potenziare il processo decisionale in ambienti operativi ad alto rischio.

- Ad esempio, Palantir ha aggiornato la sua piattaforma decisionale basata sull’IA per elaborare una vasta quantità di dati del campo di battaglia per le prove di difesa, consentendo decisioni più rapide e migliori.

Crescente Adozione dell’Architettura Zero-Trust

La sicurezza zero-trust guadagna slancio mentre le organizzazioni di difesa passano dalla protezione basata sul perimetro a modelli di verifica continua. Questo approccio rafforza i controlli di accesso, limita i movimenti laterali e mitiga le minacce interne all’interno delle reti di difesa sensibili. I governi integrano l’autenticazione basata sull’identità, la micro-segmentazione e il monitoraggio in tempo reale per proteggere i sistemi militari basati su cloud e ibridi. Zero trust migliora la sicurezza nei centri di comando, nelle unità tattiche e nelle operazioni remote. Man mano che la modernizzazione digitale accelera, l’adozione di strutture zero-trust diventa una priorità strategica per migliorare la resilienza e garantire l’esecuzione sicura delle missioni in tutti i domini della difesa.

- Ad esempio, Zscaler ha supportato i programmi di difesa con uno scambio a fiducia zero che gestisce più di 300 miliardi di transazioni sicure al giorno.

Principale Sfida

Carenza di Professionisti Esperti in Difesa Cibernetica

Le agenzie di difesa affrontano una carenza critica di esperti in cybersecurity capaci di gestire minacce avanzate di guerra digitale. L’alta domanda di analisti, hacker etici e specialisti in risposta agli incidenti mantiene intensa la competizione per il talento. Molte nazioni faticano a reclutare e trattenere personale qualificato a causa di requisiti di difesa complessi e rapidi cambiamenti tecnologici. Le lacune nella forza lavoro indeboliscono la capacità di rispondere rapidamente alle minacce in evoluzione e rallentano gli sforzi di modernizzazione. I programmi di formazione e le partnership mirano a colmare questo divario, ma la carenza rimane un ostacolo significativo per costruire capacità di difesa cibernetica resilienti.

Complessità di Integrazione nei Sistemi Militari Legacy

Integrare strumenti avanzati di cybersecurity nelle infrastrutture di difesa obsolete rimane una sfida per molte nazioni. I sistemi di comando legacy, le piattaforme analogiche e le reti di comunicazione più vecchie limitano l’adozione senza soluzione di continuità delle moderne architetture di sicurezza. L’aggiornamento di questi sistemi richiede alti investimenti, tempi lunghi e continuità operativa rigorosa. Le tecnologie di difesa frammentate creano vulnerabilità e complicano la condivisione sicura dei dati tra i rami. Mentre le forze armate passano al comando e controllo digitale, risolvere i problemi di compatibilità diventa essenziale per garantire una protezione completa e mantenere l’affidabilità della missione in ambienti di minaccia cibernetica moderna.

Analisi Regionale

Nord America

Il Nord America detiene una quota del 41% del mercato della Cybersecurity per la Difesa, guidato da forti investimenti del Dipartimento della Difesa degli Stati Uniti e da avanzati programmi di digitalizzazione militare. La regione è leader nel rilevamento delle minacce abilitato dall’IA, nelle piattaforme di comunicazione sicura e nelle capacità di guerra cibernetica. Grandi appaltatori della difesa collaborano con aziende di cybersecurity per rafforzare la protezione attraverso reti satellitari, piattaforme di armi e sistemi cloud classificati. Gli attacchi da parte di stati-nazione in aumento e la modernizzazione delle operazioni di comando accelerano ulteriormente l’adozione. Il Canada migliora la prontezza alla cybersecurity attraverso aggiornamenti delle infrastrutture di difesa, rafforzando la crescita regionale complessiva e posizionando il Nord America come leader globale nella resilienza cibernetica per la difesa.

Europa

L’Europa rappresenta una quota del 28% del mercato, supportata da iniziative di difesa cibernetica allineate alla NATO e da un aumento degli investimenti in infrastrutture digitali sicure. Paesi come il Regno Unito, la Germania e la Francia guidano l’adozione attraverso avanzati sistemi di risposta agli incidenti, reti di comunicazione criptate e programmi di formazione cibernetica. La regione rafforza la condivisione di intelligence transfrontaliera e il coordinamento operativo per contrastare attacchi sofisticati. La modernizzazione delle piattaforme militari e l’espansione dei sistemi cloud sicuri aumentano la domanda. Le nazioni dell’Europa orientale aumentano gli investimenti a causa delle crescenti tensioni geopolitiche, contribuendo a una crescita sostenuta nel panorama europeo più ampio della cybersecurity per la difesa.

Asia Pacifico

L’Asia Pacifico detiene una quota del 22% del mercato della Cyber Security della Difesa, guidata dall’aumento dei budget per la difesa e dalla crescente minaccia informatica che prende di mira le risorse di sicurezza nazionale. Cina, India, Corea del Sud e Giappone investono in avanzati centri di comando cibernetico, strumenti di rilevamento delle minacce basati sull’intelligenza artificiale e sistemi di comunicazione sicura sul campo di battaglia. I militari regionali migliorano la protezione delle reti satellitari, delle piattaforme di sorveglianza e delle infrastrutture di sicurezza delle frontiere. L’accento crescente sullo sviluppo delle capacità indigene e la collaborazione con fornitori globali di cybersecurity supportano l’espansione del mercato. Le crescenti tensioni geopolitiche e la rapida digitalizzazione nei settori della difesa guidano una forte adozione futura nelle nazioni dell’Asia Pacifico.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota del 9%, sostenuta dall’aumento degli investimenti nella trasformazione digitale militare e nella protezione delle infrastrutture critiche della difesa. Le nazioni del Golfo implementano strumenti di monitoraggio avanzati e piattaforme di comando cibernetico per contrastare attacchi mirati alle reti di difesa e agli asset strategici. Israele guida l’innovazione regionale attraverso lo sviluppo di tecnologie di difesa cibernetica di alto livello e sistemi di intelligence. Le nazioni africane aumentano l’adozione mentre modernizzano le reti di comunicazione della difesa e mettono in sicurezza le piattaforme di sorveglianza delle frontiere. L’espansione dell’adozione del cloud e i crescenti rischi per la sicurezza continuano ad accelerare gli aggiornamenti della cybersecurity nelle agenzie di difesa della regione.

America Latina

L’America Latina rappresenta una quota dell’8% del mercato della Cyber Security della Difesa, guidata dalla crescente consapevolezza delle minacce informatiche che prendono di mira i sistemi di comunicazione militare e le infrastrutture di difesa nazionale. Brasile, Messico e Colombia guidano l’adozione mentre rafforzano le unità di comando cibernetico e aggiornano le reti di sorveglianza digitale. I governi investono in canali di comunicazione criptati, framework di risposta agli incidenti e capacità forensi per contrastare attacchi in evoluzione. La modernizzazione dei sistemi di difesa navale, aerea e terrestre aumenta ulteriormente i requisiti di cybersecurity. Nonostante le restrizioni di bilancio in alcuni paesi, la crescente trasformazione digitale e le sfide di sicurezza regionali supportano un’adozione costante delle soluzioni di cybersecurity per la difesa.

Segmentazioni di Mercato:

Per Tipo di Sicurezza

- Sicurezza della rete

- Sicurezza degli endpoint

- Sicurezza delle applicazioni

- Sicurezza del cloud

Per Offerta

- Hardware

- Software e servizi

Per Applicazione

- Protezione delle infrastrutture critiche

- Protezione dei dati e crittografia

- Risposta agli incidenti e forense

- Altri

Per Uso Finale

- Esercito

- Marina

- Aeronautica

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato della Cyber Sicurezza della Difesa presenta una forte partecipazione da parte di grandi attori come CrowdStrike, Boeing, Hanwha Systems, CACI International, Cisco, IBM, BAE Systems, Carlyle Group, Airbus e General Dynamics. Queste aziende competono avanzando piattaforme di rilevamento delle minacce, migliorando i sistemi di comunicazione sicura e implementando soluzioni di cybersecurity abilitate all’IA su misura per le operazioni di difesa. I principali fornitori investono in analisi in tempo reale, cyber forensics e architetture zero-trust per proteggere i sistemi mission-critical nei domini terrestre, aereo, navale e spaziale. Le partnership con i ministeri della difesa, le agenzie di intelligence e i contraenti militari rafforzano la presenza sul mercato ed espandono le capacità delle soluzioni. Molti attori si concentrano sull’integrazione della cybersecurity con centri di comando di nuova generazione, ambienti cloud classificati e sistemi di campo di battaglia digitali. Aggiornamenti continui, acquisizioni e innovazione nelle tecnologie avanzate di intelligence delle minacce intensificano ulteriormente la competizione mentre le nazioni danno priorità a un’infrastruttura di cyber difesa resiliente e ad alte prestazioni.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- CrowdStrike

- Boeing

- Hanwha Systems

- CACI International

- Cisco

- IBM

- BAE Systems

- Carlyle Group

- Airbus

- General Dynamics

Sviluppi Recenti

- Nel 2025, Cisco ha pubblicato il suo terzo Indice annuale di Prontezza alla Cybersecurity, delineando come le organizzazioni globali — inclusa una vasta gamma di aziende del settore privato in vari settori — siano pronte ad affrontare le minacce informatiche in evoluzione in un panorama sempre più modellato dall’IA, dal cloud ibrido e dalla domanda di zero-trust.

- Nel 2025, esperti di cybersecurity e leader del settore, tra cui IBM, sottolineano che la cybersecurity legata alla difesa dipende fortemente dalla sicurezza dei dati, dei modelli di intelligenza artificiale (IA) e dei framework di identità

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Sicurezza, Offerta, Applicazione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Le reti militari adotteranno sistemi di difesa più forti guidati dall’IA per contrastare minacce informatiche avanzate.

- I modelli di sicurezza zero-trust diventeranno standard in tutte le infrastrutture critiche di difesa.

- Le piattaforme di comando e controllo basate su cloud si espanderanno tra le agenzie di difesa globali.

- La condivisione in tempo reale dell’intelligence sulle minacce rafforzerà la collaborazione tra nazioni alleate.

- Gli strumenti di difesa informatica autonomi supporteranno una rilevazione più rapida e una risposta automatizzata.

- Le reti di comunicazione sicure si evolveranno per proteggere le piattaforme di armi di nuova generazione.

- La protezione informatica per satelliti e risorse spaziali acquisirà una priorità maggiore.

- Le forze di difesa investiranno di più nella formazione di specialisti informatici e nel rafforzamento delle capacità della forza lavoro.

- Aumenterà l’integrazione della cybersecurity con sistemi senza pilota e piattaforme digitali sul campo di battaglia.

- I governi aumenteranno l’acquisto di soluzioni avanzate di crittografia, forense e resilienza.