Panoramica del Mercato delle Terapie Basate su Cellule Staminali Autologhe e Non Staminali:

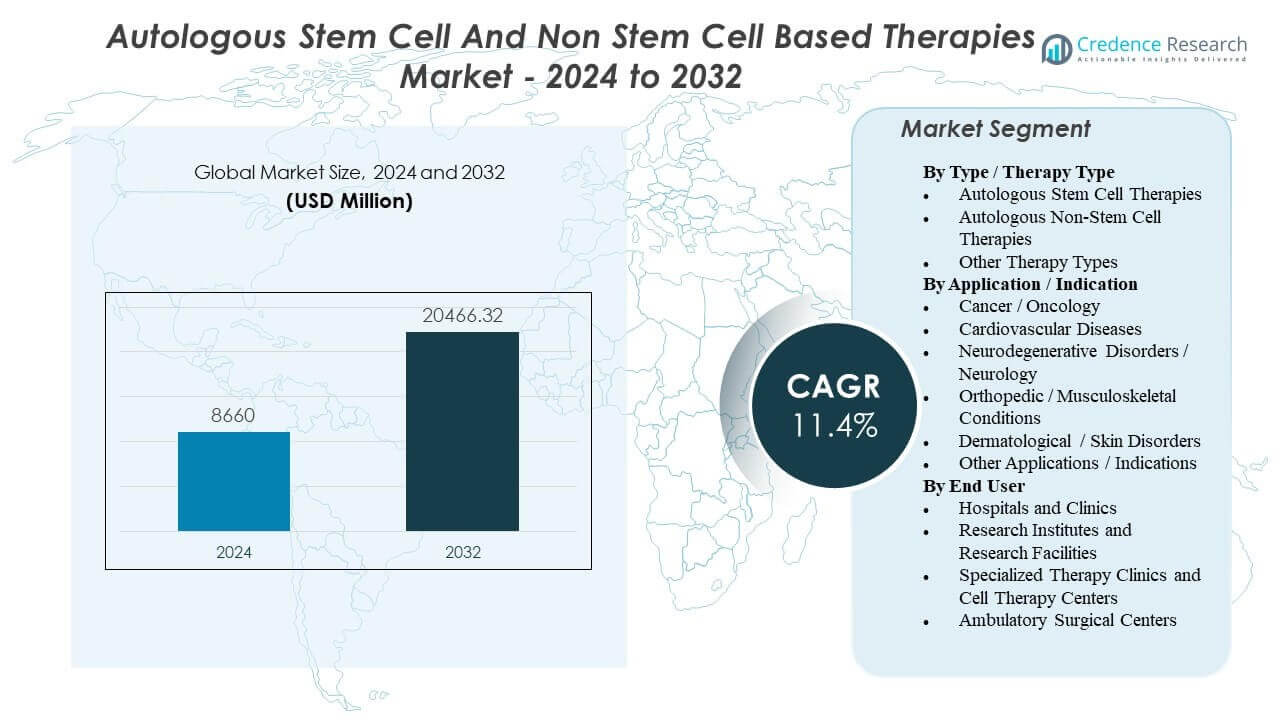

Il mercato delle terapie basate su cellule staminali autologhe e non staminali è previsto crescere da 8.660 milioni di USD nel 2024 a un valore stimato di 20.466,32 milioni di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) dell’11,4% dal 2024 al 2032.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato delle Terapie Basate su Cellule Staminali Autologhe e Non Staminali 2024 |

8.660 milioni di USD |

| Mercato delle Terapie Basate su Cellule Staminali Autologhe e Non Staminali, CAGR |

11,4% |

| Dimensione del Mercato delle Terapie Basate su Cellule Staminali Autologhe e Non Staminali 2032 |

20.466,32 milioni di USD |

La crescita è ampiamente supportata dall’espansione dell’uso clinico delle terapie cellulari specifiche per il paziente, specialmente in oncologia, dove percorsi di cura definiti e la capacità dei centri specialistici possono tradursi in volumi di trattamento più elevati. Allo stesso tempo, i bisogni insoddisfatti nelle condizioni croniche e degenerative continuano a stimolare la domanda di approcci rigenerativi in indicazioni selezionate. I progressi nella produzione, in particolare l’automazione, l’elaborazione chiusa e il miglioramento del coordinamento logistico, rendono anche i flussi di lavoro autologhi più fattibili, migliorando la coerenza e il potenziale di scalabilità.

Il Nord America e l’Europa occidentale sono in testa grazie a infrastrutture avanzate e centri specialistici, mentre l’Asia-Pacifico sta emergendo man mano che la capacità si espande. L’adozione varia in base al rimborso, alla chiarezza normativa e alla disponibilità di siti di terapia cellulare formati.

Il mercato include terapie autologhe basate su cellule staminali e non staminali in oncologia, cardiovascolare, neurologia, ortopedia e dermatologia. La somministrazione è concentrata in ospedali e centri specializzati in terapia cellulare, con ambienti di ricerca e ambulatoriali che supportano prove e procedure selezionate.

Approfondimenti sul mercato delle terapie basate su cellule staminali autologhe e non staminali:

- La crescita è guidata principalmente dall’uso clinico più ampio delle terapie cellulari autologhe in oncologia, insieme all’aumento del carico di malattie croniche che supporta l’uso rigenerativo in indicazioni selezionate.

- La scalabilità rimane limitata dalla complessità della produzione specifica del paziente, dai tempi da vena a vena, dai limiti di capacità e dai rischi di variabilità che possono aumentare il costo per paziente trattato e limitare l’accesso oltre i principali centri.

- Il Nord America e l’Europa occidentale sono leader grazie a infrastrutture consolidate e siti specializzati, mentre l’Asia-Pacifico sta emergendo con l’aumento degli investimenti nella capacità di terapia cellulare e nella partecipazione clinica.

- Il momentum del mercato è supportato dal miglioramento dell’automazione della produzione e del coordinamento logistico, ma l’adozione continua a dipendere dalla forza delle evidenze, dalla chiarezza normativa e dai percorsi di rimborso per indicazione e geografia.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Fattori trainanti del mercato delle terapie basate su cellule staminali autologhe e non staminali

L’espansione dell’uso clinico delle terapie personalizzate con cellule immunitarie in oncologia sta aumentando la domanda di base

Le terapie con cellule immunitarie autologhe stanno vedendo un uso più ampio in oncologia, in particolare nei tumori ematologici. Man mano che più centri di trattamento acquisiscono esperienza, i rinvii e l’identificazione dei pazienti tendono a migliorare. Ciò aumenta la domanda di aferesi, capacità produttiva e siti di trattamento qualificati. Il fattore trainante è più forte dove l’ingegneria cellulare individualizzata ha mostrato benefici significativi in contesti di malattie refrattarie.

- Ad esempio, Novartis riferisce che KYMRIAH (tisagenlecleucel) è disponibile in più di 370 centri di trattamento certificati in oltre 30 paesi, il che espande direttamente l’impronta operativa per la raccolta di aferesi, gli slot di produzione e i siti di infusione qualificati.

Un maggiore carico di malattie croniche e il bisogno insoddisfatto in indicazioni rigenerative supportano la sperimentazione e l’adozione

Le malattie croniche e degenerative stanno aumentando il numero di pazienti alla ricerca di opzioni di trattamento riparatrici. Gli approcci con cellule staminali autologhe sono spesso esplorati dove la cura standard non ripristina la funzione, specialmente in contesti specialistici ed elettivi. Le popolazioni invecchianti e il carico muscoloscheletrico rafforzano questa domanda in molti sistemi sanitari. L’adozione dipende ancora dalla regolamentazione locale e dalla forza delle evidenze cliniche per indicazione.

- Ad esempio, il MACI di Vericel (condrociti autologhi coltivati caratterizzati applicati su matrice) è stato valutato nello studio randomizzato SUMMIT dove 144 pazienti sono stati trattati e 137 (95%) hanno completato la valutazione a 2 anni, con una dimensione media della lesione riportata di 8 cm².

I progressi nell’automazione della produzione e nei sistemi chiusi stanno migliorando la fattibilità su larga scala

L’automazione e i sistemi di elaborazione chiusi stanno riducendo i passaggi manuali e il rischio di contaminazione nei flussi di lavoro autologhi. La produzione standardizzata può migliorare la coerenza tra i siti e ridurre la variabilità dei lotti. Questi miglioramenti aiutano gli sviluppatori a scalare l’offerta commerciale e le sperimentazioni in fase avanzata in modo più prevedibile. Nel tempo, rese migliori e meno fallimenti possono ridurre il costo effettivo per paziente trattato.

I quadri normativi e i percorsi accelerati possono accelerare la traduzione clinica per i programmi idonei

Quadri normativi più chiari per le terapie avanzate riducono l’incertezza su qualità, tracciabilità e aspettative di evidenza. Alcuni programmi possono anche beneficiare di percorsi accelerati, riducendo il tempo di immissione sul mercato in casi definiti. La chiarezza normativa supporta una migliore progettazione della catena di custodia, fondamentale per i prodotti autologhi. Questa combinazione può aumentare il numero di programmi che passano dalle sperimentazioni alla commercializzazione.

Tendenze e opportunità del mercato delle terapie basate su cellule staminali autologhe e non

Modelli di “micro-fabbrica” distribuiti e point-of-care stanno emergendo per ridurre l’attrito logistico

Gli sviluppatori stanno testando modelli di produzione decentralizzati o ibridi per ridurre i vincoli di trasporto e programmazione. Produrre più vicino ai siti di trattamento può ridurre il rischio della catena di custodia e accorciare i tempi di consegna. Questo è rilevante in regioni con copertura disomogenea della catena del freddo e dei siti specializzati. L’opportunità è di abbinare piattaforme automatizzate con una supervisione locale della qualità standardizzata per un’adozione ospedaliera più ampia.

Tempi di consegna più rapidi e una migliore programmazione stanno diventando differenziatori competitivi

Il tempo di ciclo sta diventando una metrica operativa chiave perché i ritardi influenzano sia la prontezza del paziente che la pianificazione della capacità della clinica. Molti prodotti autologhi richiedono ancora tempistiche “vein-to-vein” di diverse settimane, creando pressione per ottimizzare il coordinamento end-to-end. Le aziende stanno investendo in migliori strategie di programmazione, pianificazione della capacità e test di rilascio per ridurre la variabilità. I fornitori che riducono affidabilmente i tempi di consegna possono essere avvantaggiati in indicazioni sensibili al tempo.

La crescita delle tecnologie abilitanti sta creando un ecosistema più ampio oltre gli sviluppatori di terapie

La spesa sta aumentando per le tecnologie abilitanti come automazione, analisi/QC, software per la catena di identità e logistica specializzata. Questo riflette un cambiamento verso la costruzione di una produzione ripetibile e conforme su larga scala in più programmi. L’opportunità si estende ai ricavi ricorrenti da consumabili, contratti di servizio e aggiornamenti delle piattaforme. La crescita dei sistemi automatizzati/chiusi è comunemente monitorata come un vento favorevole di supporto per il mercato più ampio delle terapie autologhe.

La generazione di prove e i dati del mondo reale stanno plasmando i percorsi di rimborso e l’espansione del mercato

I pagatori stanno ponendo maggiore enfasi sulla durata del beneficio rispetto ai costi elevati iniziali del trattamento. Ciò spinge le aziende verso registri, prove del mondo reale e monitoraggio dei risultati per supportare le decisioni di copertura. L’opportunità è di espandere il rimborso attraverso una migliore selezione dei pazienti e modelli di pagamento basati sui risultati. Una limitazione è che l’accumulo di prove richiede tempo, il che può rallentare l’adozione in sistemi sensibili ai costi.

Analisi delle sfide del mercato delle terapie basate su cellule staminali autologhe e non staminali

Le terapie autologhe rimangono costose e operativamente complesse poiché ogni lotto è specifico per il paziente e richiede rigorosi controlli della catena di identità. I tempi da vena a vena e le limitate slot di produzione possono limitare il throughput e aggiungere attriti di programmazione negli ospedali. I fallimenti dei lotti, la variabilità e le dipendenze dalla catena del freddo possono ulteriormente ridurre la capacità utilizzabile. Questi fattori tendono a limitare l’accesso al di fuori dei principali centri e a rallentare la scalabilità su larga scala.

- Ad esempio, i materiali del sito KYMRIAH di Novartis enfatizzano il rigoroso controllo criogenico—mantenendo il prodotto sotto i −120°C durante il trasporto e lo stoccaggio, con letture sopra i −120°C trattate come escursioni di temperatura (con limitate eccezioni). Richiedono anche uno scongelamento strettamente coordinato in modo che una volta che il prodotto raggiunge i 20–25°C, venga infuso entro 30 minuti, evidenziando come la dipendenza dalla catena del freddo e la precisione della programmazione influenzino la consegna nel mondo reale.

I percorsi regolatori e di rimborso possono essere irregolari, specialmente per le indicazioni rigenerative dove la qualità delle prove varia a seconda del caso d’uso. Le aspettative di conformità per le terapie avanzate aumentano i requisiti per i controlli di produzione, i test e la documentazione. I pagatori spesso richiedono prove di durata e valore comparativo più forti, il che può restringere le popolazioni idonee. Di conseguenza, la crescita commerciale dipende frequentemente dalla prontezza del sistema sanitario e dai modelli di pagamento, non solo dall’interesse clinico.

- Ad esempio, i requisiti di iscrizione REMS di YESCARTA/TECARTUS specificano che gli ospedali certificati devono mantenere almeno due dosi di tocilizumab per paziente in loco, disponibili per l’uso entro 2 ore dall’infusione se necessario. I siti devono anche mantenere procedure documentate che possono essere esaminate in audit, rendendo la “prontezza del sito” una questione di conformità operativa tanto quanto clinica.

Analisi della segmentazione del mercato delle terapie basate su cellule staminali autologhe e non staminali:

Per Tipo / Tipo di Terapia, le terapie con cellule staminali autologhe sono tipicamente posizionate attorno alla riparazione dei tessuti e agli obiettivi rigenerativi, con l’adozione influenzata dalla forza delle prove, dalla chiarezza normativa e dalla standardizzazione della raccolta e del trattamento. Le terapie autologhe non staminali sono più fortemente associate alle modalità delle cellule immunitarie, particolarmente dove la preparazione delle cellule specifiche del paziente supporta la gestione mirata delle malattie. Altri tipi di terapie spesso includono approcci di nicchia o ibridi che variano ampiamente per regione e contesto clinico, il che può rendere la comparabilità tra i mercati irregolare.

Per Applicazione / Indicazione, il Cancro / Oncologia è generalmente il segmento più affermato commercialmente a causa di protocolli di trattamento definiti e percorsi di rimborso più chiari in molti mercati. Le Malattie Cardiovascolari, i Disturbi Neurodegenerativi / Neurologia, le Condizioni Ortopediche / Muscoloscheletriche e i Disturbi Dermatologici / della Pelle sono spesso più frammentati, riflettendo la variabilità della maturità dei trial e popolazioni di pazienti eterogenee. Altre Applicazioni / Indicazioni catturano usi più piccoli ed emergenti dove le evidenze sono ancora in fase di sviluppo.

Per Utente Finale, Ospedali e Cliniche sono in testa per terapie complesse che richiedono cure multidisciplinari, mentre le Cliniche di Terapia Specializzata e i Centri di Terapia Cellulare supportano una maggiore concentrazione sulle procedure e competenze nel flusso di lavoro. Gli Istituti di Ricerca e le Strutture di Ricerca guidano l’attività dei trial e lo sviluppo traslazionale, e i Centri Chirurgici Ambulatoriali partecipano principalmente dove le procedure e i requisiti di monitoraggio sono meno intensivi.

Segmentazione:

Per Tipo / Tipo di Terapia

- Terapie con Cellule Staminali Autologhe

- Terapie Non Staminali Autologhe

- Altri Tipi di Terapia

Per Applicazione / Indicazione

- Cancro / Oncologia

- Malattie Cardiovascolari

- Disturbi Neurodegenerativi / Neurologia

- Condizioni Ortopediche / Muscoloscheletriche

- Disturbi Dermatologici / della Pelle

- Altre Applicazioni / Indicazioni

Per Utente Finale

- Ospedali e Cliniche

- Istituti di Ricerca e Strutture di Ricerca

- Cliniche di Terapia Specializzata e Centri di Terapia Cellulare

- Centri Chirurgici Ambulatoriali

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Analisi Regionale:

A livello regionale, Nord America (~42% di quota) guida il mercato delle terapie basate su cellule staminali autologhe e non staminali, supportato da un’alta concentrazione di centri di trattamento specializzati, un’infrastruttura di trial clinici matura e un’integrazione precoce delle terapie cellulari personalizzate nei percorsi oncologici. Europa (~28% di quota) segue, dove l’adozione è modellata da forti reti accademiche e protocolli standardizzati, ma l’adozione può essere influenzata dalla valutazione della tecnologia sanitaria a livello nazionale e dalla pianificazione del budget nei sistemi pubblici.

Asia-Pacific (~24% di quota) rappresenta l’opportunità di espansione più rapida, guidata dal miglioramento delle infrastrutture sanitarie, dall’aumento degli investimenti in terapie avanzate e dalla crescente partecipazione alla ricerca clinica nei principali mercati come Cina e Giappone. Sebbene l’oncologia rimanga un punto di ancoraggio chiave, l’espansione della capacità nella lavorazione cellulare e la prontezza dei siti formati è un limite pratico in alcune parti della regione, creando una penetrazione disomogenea tra le città di livello 1 e livello 2.

Resto del Mondo (~5% di quota) rimane in una fase iniziale, con la domanda concentrata in un numero limitato di centri privati o specializzati e limitata dalla copertura dei rimborsi, dalla capacità logistica e dalla disponibilità di team multidisciplinari formati.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

- Vericel Corporation

- BrainStorm Cell Therapeutics

- Cytori Therapeutics

- Fibrocell Science, Inc.

- Genzyme Corporation

- Caladrius Biosciences

- Regeneus Ltd.

- Dendreon Corporation

- Gilead Sciences

- Novartis

- Johnson & Johnson

- Bristol-Myers Squibb Company

Analisi Competitiva:

La competizione è definita da un mix di grandi leader biofarmaceutici nelle terapie cellulari autologhe e piccoli specialisti in modalità autologhe rigenerative o di nicchia. I principali partecipanti nominati comunemente citati per questo mercato includono Novartis e Gilead Sciences, insieme a società come Dendreon Pharmaceuticals, Vericel, BrainStorm Cell, Cytori Therapeutics, Castle Creek Biosciences, Holostem SRL, Lisata Therapeutics e U.S. Stem Cell. La differenziazione è sempre più operativa: l’affidabilità della catena di identità, i tassi di successo nella produzione e le prestazioni in termini di tempo per il trattamento possono influenzare la preferenza dei centri e l’allocazione della capacità. Nelle terapie autologhe focalizzate sull’oncologia, i leader di prodotto competono anche sulla durata clinica, la gestione della sicurezza e le strategie di espansione dell’etichetta, con CAR-T che rappresenta una grande quota del panorama più ampio delle terapie autologhe in alcune valutazioni. Le partnership con CDMO, fornitori di automazione e reti di centri di trattamento sono leve comuni per espandere l’accesso e stabilizzare l’offerta.

Sviluppi Recenti:

- Nel febbraio 2026, Eli Lilly and Company ha stipulato un accordo definitivo per acquisire Orna Therapeutics per avanzare nelle terapie cellulari. Nello stesso annuncio, Lilly ha affermato che il programma principale di Orna (ORN-252) è una terapia CAR-T in vivo pronta per la sperimentazione clinica, mirata al CD19, progettata per trattare le malattie autoimmuni guidate dalle cellule B, e che gli azionisti di Orna potrebbero ricevere fino a 2,4 miliardi di dollari in contanti.

- Nel gennaio 2026, Vericel Corporation ha riportato aggiornamenti aziendali, inclusa l’inizio dello studio clinico MACI Ankle™ MASCOT e le attività di espansione continua intorno a MACI

- Nell’aprile 2025, Cellino ha annunciato una collaborazione strategica con Karis Bio mirata all’industrializzazione di una terapia cellulare autologa derivata da cellule staminali pluripotenti indotte (iPSC) in fase clinica per la malattia arteriosa periferica e la malattia coronarica.

- Nel giugno 2025, STEMCELL Technologies ha annunciato l’acquisizione di Cellular Highways Ltd (dal TTP Group Ltd), un’azienda focalizzata su tecnologie avanzate di smistamento cellulare utilizzate nei flussi di lavoro delle terapie cellulari e geniche.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Terapia, Applicazione / Indicazione e Utente Finale. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende affermate per navigare nelle complessità del mercato.