Panoramica del Mercato

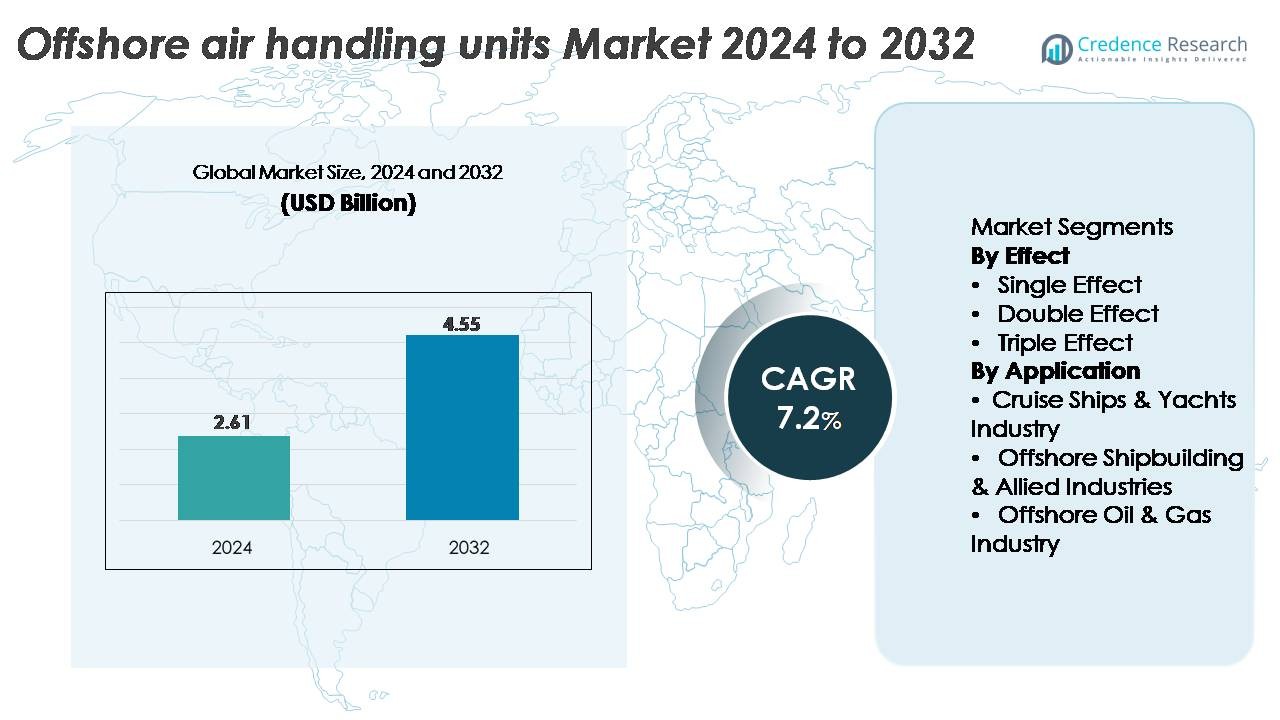

Il mercato globale delle unità di trattamento aria offshore (AHU) è stato valutato a 2,61 miliardi di USD nel 2024 e si prevede che raggiungerà i 4,55 miliardi di USD entro il 2032, riflettendo un CAGR del 7,2% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Unità di Trattamento Aria Offshore (AHU) 2024 |

2,61 miliardi di USD |

| Mercato delle Unità di Trattamento Aria Offshore (AHU), CAGR |

7,2% |

| Dimensione del Mercato delle Unità di Trattamento Aria Offshore (AHU) 2032 |

4,55 miliardi di USD |

Il mercato delle unità di trattamento aria offshore è caratterizzato da una forte competizione tra leader affermati nel settore HVAC e dell’ingegneria ambientale marina come Carrier Corporation, Thermax Inc., Hitachi Appliances Inc., Yazaki Energy Systems Inc., Trane Inc., EAW Energieanlagenbau GmbH, Robur Corporation, Johnson Controls, Century Corporation e Broad Air Conditioning Co. Ltd. Queste aziende si concentrano su design resistenti alla corrosione, componenti certificati ATEX/IECEx e sistemi avanzati ad alta efficienza energetica su misura per piattaforme offshore, FPSO e navi marine. L’Asia-Pacifico guida il mercato globale con una quota di circa il 29%, trainata da una capacità di costruzione navale su larga scala, una forte attività di esplorazione offshore e una rapida espansione dell’energia eolica offshore, posizionandola come il principale hub sia per la domanda che per la forza produttiva nelle AHU offshore.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle unità di trattamento aria offshore ha raggiunto i 2,61 miliardi di USD nel 2024 ed è previsto che raggiunga i 4,55 miliardi di USD entro il 2032, registrando un CAGR del 7,2% nel periodo di previsione.

- La crescita del mercato è guidata dall’espansione del petrolio e gas offshore, dalla crescente modernizzazione degli impianti HVAC su piattaforme e navi, e da standard di sicurezza più severi che richiedono AHU resistenti alla corrosione e a prova di esplosione per operazioni marine continue.

- I trend chiave includono l’adozione di sistemi a motore EC ad alta efficienza energetica, AHU integrati con sensori per la manutenzione predittiva e design modulari di grado marino su misura per FPSO, sottostazioni offshore e navi specializzate.

- La competizione rimane forte tra Carrier Corporation, Trane Inc., Johnson Controls, Hitachi Appliances Inc., Thermax Inc., Yazaki Energy Systems Inc., e altri che si concentrano su ingegneria conforme alle normative e soluzioni di ventilazione offshore a lunga durata.

- L’Asia-Pacifico guida con una quota regionale del 29%, seguita dal Nord America al 32% e dall’Europa al 27%, mentre il segmento Single Effect domina il panorama dei prodotti con la maggiore adozione grazie a un funzionamento più semplice e a costi di ciclo di vita inferiori.

Analisi della Segmentazione di Mercato:

Per Effetto

Le unità di trattamento aria offshore a singolo effetto rappresentano il segmento dominante con la quota di mercato più grande, guidate dal loro minore consumo energetico, design operativo più semplice e forte idoneità per spazi di macchinari compatti su navi e piattaforme offshore. La loro affidabilità in ambienti marini difficili e le ridotte esigenze di manutenzione le rendono preferite per la maggior parte dei carichi HVAC standard a bordo di piattaforme e navi. I sistemi a doppio effetto guadagnano terreno dove è richiesta una maggiore prestazione termica, mentre le unità a triplo effetto rimangono di nicchia, utilizzate principalmente in moduli di lavorazione offshore ad alta capacità che richiedono un’efficienza superiore nel recupero del calore.

· Ad esempio, le AHU YORK® Solution di Johnson Controls offrono capacità di flusso d’aria che vanno da circa 1.700 a 170.000 metri cubi all’ora, a seconda delle dimensioni del modulo, e utilizzano array di ventilatori EC a trasmissione diretta progettati per prestazioni di tipo marino. Queste unità presentano anche alloggiamenti resistenti alla corrosione e componenti classificati per offshore adatti per piattaforme petrolifere e FPSO.

Per Applicazione

L’industria petrolifera e del gas offshore detiene la quota di mercato più alta, supportata dalla continua domanda di AHU robusti in grado di gestire atmosfere corrosive, conformità alle zone esplosive e requisiti di ventilazione 24 ore su 24 su installazioni fisse e galleggianti. Gli elevati standard di qualità dell’aria per i ponti di perforazione, i moduli di alloggio e le aree compressori accelerano l’adozione di sistemi avanzati di grado marino. Le navi da crociera e gli yacht di lusso contribuiscono a una crescita costante attraverso requisiti HVAC premium, mentre la costruzione navale offshore e i settori alleati guidano la domanda di AHU personalizzabili integrati in nuove piattaforme e retrofit di navi, supportando la modernizzazione a lungo termine della flotta.

- Ad esempio, FläktGroup progetta AHU di tipo marino che possono essere equipaggiati con motori, controlli e parti elettriche certificati ATEX per Zone 1 o Zone 2 per spazi offshore pericolosi. Queste unità offshore supportano piattaforme di perforazione e FPSO che richiedono sistemi di ventilazione protetti da esplosioni e costruzione resistente alla corrosione per un funzionamento sicuro.

Principali Fattori di Crescita:

Espansione delle Infrastrutture Offshore e Modernizzazione HVAC

La rapida crescita nell’esplorazione di petrolio e gas offshore, le installazioni di FPSO e l’installazione di turbine eoliche offshore continuano a rafforzare la domanda di unità di trattamento aria di grado marino. Mentre gli operatori modernizzano le infrastrutture di ventilazione per conformarsi a rigidi mandati di qualità dell’aria, sicurezza ed efficienza energetica, le AHU con involucri resistenti alla corrosione, componenti a prova di esplosione e filtrazione avanzata diventano essenziali. L’espansione dei moduli di alloggio offshore, delle piattaforme di compressione e delle navi di supporto sottomarino stimola ulteriormente gli aggiornamenti HVAC per mantenere temperatura, umidità e pressurizzazione stabili. Inoltre, le attività di retrofit accelerano poiché le risorse offshore invecchiate richiedono AHU aggiornate in grado di fornire un flusso d’aria affidabile e ridurre le perdite energetiche. Questa espansione delle infrastrutture, combinata con standard operativi più elevati, rimane un fattore fondamentale per la crescita del mercato.

· Ad esempio, Johnson Controls offre AHU per uso marino costruite con telai in acciaio inossidabile 316L resistenti alla corrosione e motori a ventola EC ad alta efficienza con potenze che possono raggiungere i 15 kW in unità grandi. Queste AHU offshore sono progettate per prestazioni a lungo termine in ambienti con spruzzi salini e alta umidità comuni su piattaforme petrolifere e FPSO.

Aumento dell’Attenzione alla Sicurezza sul Lavoro e alla Conformità Normativa

Le installazioni offshore operano in ambienti con gas pericolosi, alta salinità e vibrazioni meccaniche, rendendo le AHU avanzate critiche per la sicurezza dei lavoratori e la protezione delle attrezzature. La conformità agli standard di ventilazione IMO, ABS e DNV spinge gli operatori a impiegare unità ad alte prestazioni con gestione dell’aria strettamente controllata, filtrazione HEPA/carbonio attivo e componenti certificati ATEX. Migliorare la qualità dell’aria interna riduce la probabilità di problemi respiratori, contaminazione e surriscaldamento delle attrezzature, contribuendo a un’efficienza operativa stabile. L’applicazione di normative di sicurezza più rigorose su piattaforme di perforazione, piattaforme galleggianti e navi di supporto offshore sta guidando un cambiamento verso AHU altamente ingegnerizzate che garantiscono un flusso d’aria continuo e controllo della contaminazione, rendendo l’allineamento normativo un importante catalizzatore di crescita.

Avanzamenti Tecnologici e Passaggio verso AHU ad Alta Efficienza Energetica

Le tecnologie HVAC emergenti come motori EC, sistemi a volume d’aria variabile, ruote di recupero calore integrate e sensori di monitoraggio predittivo stanno rimodellando le prestazioni delle AHU in ambienti offshore. Le configurazioni ad alta efficienza energetica riducono il consumo di carburante su piattaforme e navi alimentate a diesel, supportando direttamente gli obiettivi di decarbonizzazione degli operatori. I sistemi di controllo intelligenti consentono l’ottimizzazione in tempo reale del flusso d’aria, dell’umidità e delle prestazioni di filtrazione, riducendo i cicli di manutenzione e migliorando l’affidabilità del sistema. Compositi anticorrosivi, rivestimenti di grado marino e architetture modulari delle AHU migliorano anche la durabilità e la facilità di trasporto in condizioni offshore. Poiché gli operatori offshore danno priorità alla riduzione dei costi del ciclo di vita, le AHU ad alta efficienza energetica e ottimizzate digitalmente guadagnano un significativo slancio di adozione.

- Ad esempio, la tecnologia dei ventilatori ZerAx® EC di Novenco offre efficienze fino al 92% con livelli di rumore bassi fino a 63 dB(A), e il sistema è impiegato in unità HVAC offshore progettate per operazioni continue su piattaforme petrolifere e FPSO.

Tendenze e Opportunità Chiave:

Crescente Adozione di Sistemi AHU Intelligenti, Integrati con Sensori e Predittivi

Una tendenza importante che sta plasmando il mercato è la transizione verso AHU digitalmente intelligenti dotati di sensori IoT, sistemi di monitoraggio delle condizioni e dashboard di prestazioni basate su cloud. Questi sistemi forniscono informazioni in tempo reale su tassi di flusso d’aria, cadute di pressione, stato dei filtri e modelli di vibrazione, consentendo una manutenzione predittiva che minimizza i tempi di inattività sulle piattaforme offshore. Gli AHU intelligenti supportano anche la diagnostica remota, un vantaggio per le installazioni situate lontano dai centri di servizio a terra. L’integrazione di sistemi di controllo automatizzati ottimizza ulteriormente la distribuzione del flusso d’aria e l’uso dell’energia in condizioni meteorologiche offshore variabili. Poiché gli operatori enfatizzano la continuità operativa e la riduzione dei costi di servizio, gli AHU basati su sensori creano forti opportunità per la differenziazione tecnologica e offerte di prodotti premium.

· Ad esempio, Heinen & Hopman integra sistemi di monitoraggio continuo delle condizioni nei suoi AHU offshore che tracciano i livelli di vibrazione, la temperatura del motore e lo stato del filtro in tempo reale, con dati trasmessi alla piattaforma di monitoraggio VIMEX per la diagnostica remota su piattaforme e FPSO.

Crescente Opportunità nell’Eolico Offshore e nelle Navi di Nuova Generazione

L’espansione globale delle fattorie eoliche offshore, delle navi di installazione e delle navi di servizio operativo (SOV) sta creando nuove opportunità per i fornitori di HVAC. A differenza delle installazioni petrolifere e del gas, gli asset offshore rinnovabili richiedono AHU ad alte prestazioni con controllo rigoroso dell’umidità, resistenza alle vibrazioni e dimensioni compatte per navicelle delle turbine, sottostazioni elettriche e navi per l’equipaggio. L’aumento rapido delle aggiunte di capacità eolica offshore incoraggia la domanda di AHU progettati su misura che possano operare in modo affidabile in ambienti marini freddi e ad alta umidità. Inoltre, le navi di supporto di nuova generazione costruite con propulsione ibrida e layout avanzati per il risparmio energetico richiedono AHU altrettanto efficienti, aprendo la strada a soluzioni HVAC leggere, modulari e ottimizzate per l’energia.

· Ad esempio, Carrier Marine & Offshore equipaggia i suoi sistemi HVAC offshore con la piattaforma di controllo SmartVu™, che registra dati di flusso d’aria, pressione e temperatura delle bobine in tempo reale e supporta la diagnostica remota su BACnet/IP, consentendo la manutenzione predittiva su piattaforme e FPSO.

Crescente Domanda di Design AHU Resistenti alla Corrosione e Modulari

Il mercato sta assistendo a un cambiamento verso materiali e design progettati specificamente per climi marini estremi. Gli AHU con alloggiamenti in acciaio inossidabile 316L, rivestimenti epossidici di grado marino e componenti compositi offrono una maggiore aspettativa di vita in condizioni offshore cariche di sale. Le configurazioni modulari degli AHU, che consentono un’installazione più facile in spazi ristretti delle piattaforme, sono sempre più preferite sia per nuovi progetti che per progetti di retrofit. Questa tendenza apre opportunità per OEM che offrono configurazioni personalizzabili, moduli a montaggio rapido e unità compatte progettate per FPSO, jack-up e SOV. Poiché gli operatori di asset si concentrano sulla riduzione dei tempi di inattività e sulla facilità di manutenzione, gli AHU modulari e resistenti alla corrosione guadagnano un vantaggio competitivo.

Sfide Chiave:

Ambiente Offshore Duro che Aumenta Usura, Manutenzione e Costi del Ciclo di Vita

Operare in ambienti offshore espone le AHU a spruzzi di acqua salata, fluttuazioni di umidità, gas corrosivi e vibrazioni continue, accelerando significativamente il degrado dei componenti. Queste condizioni portano spesso a cicli di manutenzione frequenti, arresti non pianificati e maggiori spese nel ciclo di vita. L’installazione e la manutenzione sono anche difficili a causa dell’accesso limitato, richiedendo tecnici specializzati e logistica ad alto costo come il trasporto in elicottero o il dispiegamento di navi. Garantire una ventilazione continua e il controllo della contaminazione diventa difficile poiché i filtri si intasano più rapidamente in ambienti offshore. Superare le sfide di durabilità e manutenzione richiede materiali avanzati, ingegneria robusta e manutenzione costante, rendendo i costi operativi una preoccupazione persistente per gli operatori.

Alti Costi di Capitale e Complessità dell’Ingegneria Personalizzata

Le AHU offshore devono soddisfare rigorosi standard di sicurezza, certificazione e prestazioni, risultando in costi iniziali più elevati rispetto alle unità onshore. L’ingegneria personalizzata come motori antideflagranti, involucri di grado marino, conformità ATEX/IECEx e filtrazione ad alta efficienza aggiunge complessità alla produzione e spese di approvvigionamento. Gli operatori più piccoli spesso affrontano vincoli di budget nell’adottare sistemi avanzati con sensori integrati e controlli automatizzati. I tempi di consegna della produzione sono anche più lunghi a causa della necessità di componenti specializzati e test. Queste sfide di costo e personalizzazione inibiscono l’adozione rapida, particolarmente nei mercati con sviluppatori di progetti sensibili al prezzo o cicli di investimento offshore fluttuanti.

Analisi Regionale

Nord America

Il Nord America detiene circa il 32% del mercato delle unità di trattamento aria offshore, guidato dalla sua vasta infrastruttura petrolifera e del gas offshore nel Golfo del Messico e investimenti continui nelle conversioni FPSO e nella modernizzazione delle piattaforme. Rigorosi standard di prestazioni HVAC stabiliti da ABS e OSHA rafforzano la domanda di AHU durevoli e antideflagranti progettate per ambienti marini corrosivi. L’aumento dell’attività di ristrutturazione su asset offshore invecchiati accelera ulteriormente i cicli di sostituzione delle AHU. La crescita dei progetti eolici offshore lungo la costa orientale sostiene anche la domanda incrementale di AHU compatte ed efficienti dal punto di vista energetico utilizzate in sottostazioni e SOV.

Europa

L’Europa rappresenta circa il 27% del mercato, supportata da avanzate capacità ingegneristiche offshore nel Mare del Nord, Norvegia e Regno Unito. Regolamenti rigorosi relativi alla qualità dell’aria, conformità alla sicurezza e riduzione del carbonio incoraggiano l’adozione di AHU efficienti dal punto di vista energetico e azionate da motori EC. L’accelerazione dell’espansione eolica offshore in Europa, in particolare in Germania, Danimarca e Paesi Bassi, guida la domanda ricorrente di soluzioni HVAC per navicelle di turbine, stazioni di conversione e navi di servizio. Inoltre, il robusto ecosistema di costruzione navale e retrofit della regione contribuisce a installazioni costanti di AHU in navi di supporto offshore, navi di classe artica e costruzioni marine specializzate.

Asia-Pacifico

L’Asia-Pacifico detiene una quota stimata del 29%, emergendo come una delle regioni in più rapida crescita grazie all’aumento dell’esplorazione offshore in Malesia, Indonesia, India e Cina. I cluster di costruzione navale in espansione in Corea del Sud, Cina e Singapore rafforzano la domanda di AHU modulari e resistenti alla corrosione per piattaforme, FPSO e navi di costruzione offshore. Gli investimenti sostenuti dal governo in progetti in acque profonde e nuovi sviluppi eolici offshore a Taiwan, Giappone e Corea del Sud aumentano ulteriormente la domanda di unità ad alta capacità. L’ecosistema manifatturiero competitivo della regione supporta anche la produzione di AHU a costi contenuti, rendendo l’APAC un hub di approvvigionamento preferito per l’approvvigionamento globale di HVAC offshore.

Medio Oriente & Africa

Il Medio Oriente & Africa cattura circa l’8% del mercato globale, principalmente guidato dall’attività offshore di petrolio e gas in Arabia Saudita, negli Emirati Arabi Uniti e nell’Africa occidentale. Le piattaforme offshore nel Golfo Persico richiedono AHU progettati per variazioni estreme di temperatura, alta salinità e ventilazione continua ad alto carico. I progetti di espansione offshore su larga scala e gli investimenti energetici nazionali continuano a sostenere l’approvvigionamento costante di sistemi HVAC di grado marino. In Africa, gli sviluppi offshore in Nigeria e Angola contribuiscono a un’adozione moderata ma stabile degli AHU, in particolare per i moduli FPSO, i blocchi di alloggio e le navi di supporto alla perforazione.

America Latina

L’America Latina rappresenta circa il 4% del mercato, sostenuta principalmente dalle attività in acque profonde e ultra-profonde del Brasile nel bacino del pre-sale. L’espansione delle flotte FPSO e lo sviluppo continuo dei campi offshore da parte dei principali operatori sostengono la domanda di AHU robusti con alta efficienza di filtrazione e design resistenti alla corrosione. Le attività di esplorazione offshore del Messico contribuiscono a una domanda aggiuntiva di unità di ventilazione specializzate su piattaforme e navi di approvvigionamento. Sebbene i cicli di investimento nella regione fluttuino, lo sviluppo continuo degli asset offshore e i programmi di retrofit mantengono una richiesta costante di AHU affidabili e certificati marini nei principali campi offshore.

Segmentazioni di Mercato:

Per Effetto

- Effetto Singolo

- Doppio Effetto

- Triplo Effetto

Per Applicazione

- Industria delle Navi da Crociera & Yacht

- Costruzione Navale Offshore & Industrie Alleate

- Industria del Petrolio & Gas Offshore

Per Geografia

- Nord America

- Europa

- Asia Pacifico

- America Latina

- Medio Oriente

- Africa

Panoramica Competitiva

La panoramica competitiva del mercato delle unità di trattamento aria offshore è caratterizzata da un mix di produttori HVAC globali, specialisti in ingegneria marina e OEM focalizzati su sistemi di ventilazione certificati offshore. Le aziende leader danno priorità a materiali resistenti alla corrosione, conformità ATEX/IECEx, integrazione del recupero di calore e tecnologie di controllo del flusso d’aria digitali per rafforzare la differenziazione. I concorrenti investono sempre più in architetture modulari AHU che supportano un’installazione più semplice in spazi offshore confinati e soddisfano sia le esigenze di nuove costruzioni che di retrofit. Partnership strategiche con cantieri navali, appaltatori EPC e operatori offshore migliorano la visibilità dei progetti e rafforzano i contratti di servizio a lungo termine. Inoltre, i produttori stanno espandendo i loro portafogli con AHU pronti per la manutenzione predittiva abilitata da sensori per ridurre i costi del ciclo di vita per i clienti offshore. Con la crescita dei settori del petrolio e gas offshore, dell’energia eolica e del trasporto marittimo, la competizione si intensifica attorno all’ingegneria personalizzata, alle prestazioni energeticamente efficienti e all’aderenza agli standard marini globali, guidando l’innovazione continua nel settore.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Carrier Corporation

- Johnson Controls

- Trane, Inc.

- Hitachi Appliances, Inc. (rilevanza moderata)

- Heinen & Hopman

- Novenco Marine & Offshore

- FläktGroup (Fläkt Woods)

Sviluppi Recenti

- A settembre 2025, Trane, Inc. ha sottolineato il suo impegno nella gestione termica e nell’elettrificazione degli edifici attraverso un importante progetto di retrofit in un grande edificio per uffici a New York City, dimostrando la sua capacità di operare sistemi HVAC in condizioni di retrofit, una capacità potenzialmente traducibile in contesti offshore/refit.

- A marzo 2025, Trane ha avanzato le sue unità HVAC modulari e autonome come parte della sua offerta ampliata di sistemi di gestione termica, puntando ad applicazioni di raffreddamento e ventilazione ad alte prestazioni.

- A gennaio 2024, Carrier Corporation ha ampliato il suo portafoglio di prodotti HVAC “Made-in-India” per includere unità di trattamento aria (AHU) e unità ventilconvettori (FCU), rafforzando la sua presenza produttiva e migliorando la disponibilità di AHU per progetti globali.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Effetto, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di unità di trattamento aria offshore aumenterà man mano che gli operatori espanderanno i progetti in acque profonde e aggiorneranno i sistemi HVAC su piattaforme e navi invecchiate.

- Le AHU ad alta efficienza energetica con motori EC e funzionalità di recupero del calore saranno adottate più ampiamente per supportare gli obiettivi di decarbonizzazione.

- Le AHU digitalizzate con sensori IoT e capacità di manutenzione predittiva diventeranno standard nelle nuove installazioni offshore.

- Materiali resistenti alla corrosione e rivestimenti di grado marino vedranno un maggiore utilizzo per estendere la durata delle attrezzature in ambienti offshore difficili.

- I design modulari e compatti delle AHU cresceranno in popolarità per semplificare l’installazione in spazi marini confinati.

- L’espansione dell’eolico offshore creerà nuova domanda per AHU specializzate per sottostazioni, navicelle delle turbine e flotte SOV.

- Le navi a propulsione ibrida e le navi di supporto di nuova generazione guideranno l’adozione di AHU ad alta efficienza e ottimizzate per lo spazio.

- Le AHU conformi alle certificazioni che soddisfano gli standard ATEX, IECEx e marini rimarranno una priorità per gli operatori.

- I progetti di retrofit accelereranno man mano che gli operatori offshore modernizzeranno le infrastrutture HVAC più vecchie.

- La collaborazione tra produttori di AHU, cantieri navali e appaltatori EPC si intensificherà per fornire soluzioni di ventilazione offshore su misura.