Panoramica del Mercato

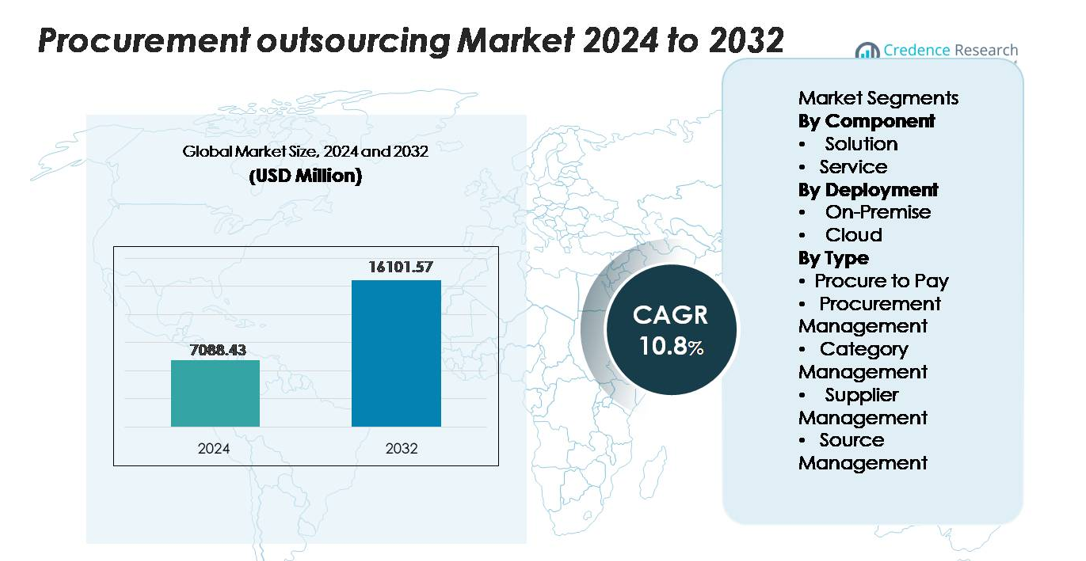

Il mercato globale dell’outsourcing degli approvvigionamenti è stato valutato a 7.088,43 milioni di USD nel 2024 e si prevede che raggiungerà i 16.101,57 milioni di USD entro il 2032, espandendosi a un CAGR del 10,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del mercato dell’outsourcing degli approvvigionamenti 2024 |

7.088,43 milioni di USD |

| Mercato dell’outsourcing degli approvvigionamenti, CAGR |

10,8% |

| Dimensione del mercato dell’outsourcing degli approvvigionamenti 2032 |

16.101,57 milioni di USD |

Il mercato dell’outsourcing degli approvvigionamenti è modellato da leader come Accenture, IBM, Genpact, Infosys BPM, Wipro, GEP, Capgemini, TCS, HCLTech e WNS, ciascuno dei quali offre servizi avanzati di sourcing, gestione delle categorie e automazione procure-to-pay. Queste aziende sfruttano piattaforme di approvvigionamento digitale, decisioni basate su analisi e centri di consegna globali per supportare la trasformazione aziendale a livello globale. Il Nord America guida il mercato con una quota di circa il 34%, supportato da un’adozione digitale matura e una forte penetrazione dell’outsourcing, mentre l’Europa segue con circa il 28%, guidata dalla complessità normativa e dalla domanda di modelli di approvvigionamento focalizzati sulla conformità. L’Asia-Pacifico, con circa il 25%, emerge come la regione in più rapida crescita grazie all’espansione delle basi di fornitura e alla rapida digitalizzazione.

Approfondimenti di Mercato

- Il mercato globale dell’outsourcing degli approvvigionamenti è stato valutato a 7.088,43 milioni di USD nel 2024 e si prevede che raggiungerà i 16.101,57 milioni di USD entro il 2032, espandendosi a un CAGR del 10,8% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento della domanda di ottimizzazione dei costi, automazione digitale degli approvvigionamenti, gestione del rischio dei fornitori e spostamento verso modelli di approvvigionamento centralizzati tra grandi imprese e PMI.

- I trend chiave includono l’adozione di sourcing abilitato dall’IA, automazione intelligente, framework di approvvigionamento integrati ESG e modelli di outsourcing basati sui risultati che allineano le prestazioni dei fornitori con i risparmi e i risultati di conformità.

- La competizione si intensifica mentre leader come Accenture, IBM, Genpact, GEP, Wipro, Infosys BPM e Capgemini espandono la gestione delle categorie basata su analisi e l’automazione P2P; La soluzione domina il segmento dei componenti con una quota del ~58%, mentre il deployment Cloud guida con ~64%.

- A livello regionale, il Nord America detiene il 34% della quota, seguito dall’Europa al 28% e dall’Asia-Pacifico al 25%, riflettendo una forte adozione degli approvvigionamenti digitali e crescenti iniziative di gestione della spesa lungo le catene di fornitura globali.Top of FormBottom of Form

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Componente

Nel mercato dell’outsourcing degli approvvigionamenti, la Soluzione rimane il componente dominante, rappresentando circa il 58% della quota totale. La sua leadership è guidata dalla rapida adozione di piattaforme di approvvigionamento integrate che ottimizzano l’analisi della spesa, la gestione del ciclo di vita dei contratti e la valutazione del rischio dei fornitori in un’unica architettura. Le organizzazioni danno priorità a soluzioni digitali scalabili che riducono il carico di lavoro manuale e migliorano la trasparenza dei processi. Nel frattempo, le offerte di Servizi—come l’approvvigionamento strategico, la gestione delle categorie e l’onboarding dei fornitori—continuano a guadagnare terreno poiché le imprese cercano competenze specializzate, ma la Soluzione mantiene la leadership grazie al suo forte ruolo nell’automazione, nel controllo della conformità e nella visibilità in tempo reale attraverso i cicli di approvvigionamento.

- Ad esempio, GEP SMART™ elabora oltre 500 milioni di transazioni di approvvigionamento all’anno per la sua base clienti globale e gestisce centinaia di migliaia di contratti di fornitori attivi, dimostrando la scala significativa, la profondità dell’automazione e le capacità di orchestrazione a livello aziendale su cui le organizzazioni fanno sempre più affidamento.

Per Distribuzione

Il cloud domina il mercato con una quota di circa il 64%, spinto dal suo costo iniziale inferiore, facile scalabilità, implementazione più rapida e capacità di supportare team di approvvigionamento globali attraverso dashboard centralizzati. Le piattaforme di outsourcing basate su cloud integrano capacità avanzate come l’approvvigionamento guidato dall’IA, la riconciliazione automatizzata delle fatture e l’analisi delle prestazioni dei fornitori, consentendo una maggiore efficienza rispetto ai sistemi tradizionali. Le soluzioni on-premise mantengono rilevanza nei settori altamente regolamentati che richiedono una rigorosa residenza dei dati e controllo interno, ma il continuo spostamento verso la trasformazione digitale e le operazioni di approvvigionamento abilitate da remoto posiziona fermamente il cloud come modello di distribuzione preferito tra le imprese.

- Ad esempio, la SAP Business Network (precedentemente SAP Ariba Network) supporta più di 5 milioni di aziende connesse che transano quasi 6 trilioni di dollari in commercio annuale, dimostrando il volume e l’interoperabilità globale raggiungibili solo su un’infrastruttura di approvvigionamento nativa del cloud.

Per Tipo

Il Procure-to-Pay (P2P) guida il segmento con una quota di mercato vicina al 40%, supportata dalla domanda di automazione end-to-end che comprende richieste, flussi di lavoro di approvazione, corrispondenza delle fatture e elaborazione dei pagamenti. Le imprese esternalizzano i processi P2P per ridurre i costi di transazione, eliminare errori manuali e migliorare la conformità attraverso framework digitali standardizzati. La Gestione degli Approvvigionamenti e la Gestione dei Fornitori si espandono costantemente poiché le aziende danno priorità alla mitigazione del rischio dei fornitori e all’efficienza dell’approvvigionamento strategico. La Gestione delle Categorie e la Gestione delle Fonti attraggono organizzazioni in cerca di competenze per categorie complesse, ma il P2P mantiene il dominio grazie all’alto volume di transazioni e all’impatto diretto sull’efficienza operativa.

Principali Fattori di Crescita

Crescente Necessità di Ottimizzazione dei Costi ed Efficienza dei Processi

Le organizzazioni adottano sempre più l’outsourcing degli approvvigionamenti per ottenere riduzioni dei costi misurabili, trasparenza operativa e flussi di lavoro di acquisto semplificati. Con l’espansione delle catene di approvvigionamento globali e la crescente complessità delle categorie di approvvigionamento, le imprese faticano a gestire efficacemente la spesa utilizzando team interni tradizionali. L’outsourcing consente alle aziende di sfruttare fornitori di servizi specializzati con competenze in approvvigionamento strategico, negoziazione contrattuale e intelligenza di categoria, portando a risparmi significativi sulla spesa diretta e indiretta. Il passaggio verso modelli di approvvigionamento centralizzati supporta anche un miglioramento della conformità e una riduzione della spesa non autorizzata. I fornitori migliorano l’efficienza attraverso l’automazione delle richieste, l’elaborazione digitale delle fatture e la valutazione dei fornitori basata sui dati, eliminando compiti ripetitivi e riducendo i cicli di approvvigionamento. Poiché le aziende cercano operazioni di approvvigionamento resilienti e scalabili in mezzo a pressioni inflazionistiche e interruzioni della fornitura, l’ottimizzazione dei costi rimane un fattore primario che incoraggia le imprese a esternalizzare sia le attività di approvvigionamento transazionali che strategiche.

- Ad esempio, GEP SMART™—una piattaforma unificata di approvvigionamento cloud—elabora più di 500 milioni di transazioni di approvvigionamento all’anno ed esegue oltre 18 milioni di eventi di approvvigionamento ogni anno, secondo i dati operativi pubblicati da GEP.

Espansione dell’Approvvigionamento Digitale e Analisi Avanzata

La rapida trasformazione digitale accelera significativamente l’adozione dell’outsourcing degli approvvigionamenti, poiché le imprese danno priorità all’automazione, all’analisi predittiva e alla visibilità in tempo reale lungo il ciclo di vita degli approvvigionamenti. I partner di outsourcing implementano strumenti avanzati come la valutazione dei fornitori guidata dall’IA, l’automazione dei processi robotici (RPA) per l’abbinamento delle fatture e modelli di apprendimento automatico per prevedere i prezzi o i rischi di fornitura. Queste tecnologie migliorano il processo decisionale e riducono la dipendenza dai processi manuali che spesso causano ritardi ed errori. Le piattaforme di analisi avanzata migliorano anche la categorizzazione della spesa, il monitoraggio della conformità e la gestione del ciclo di vita dei contratti, consentendo alle funzioni di approvvigionamento strategico di operare con maggiore precisione. Man mano che le organizzazioni si spostano verso ecosistemi di approvvigionamento basati sui dati, i fornitori di outsourcing con forti capacità analitiche ottengono un vantaggio competitivo. La capacità di integrare i dati di approvvigionamento tra sistemi ERP, portali dei fornitori e reti di pagamento rafforza ulteriormente l’efficienza, rendendo la trasformazione digitale un fattore chiave della crescita dell’outsourcing degli approvvigionamenti.

- Ad esempio, la SAP Business Network—precedentemente nota come SAP Ariba Network—è la più grande piattaforma di trading B2B al mondo, connettendo milioni di partner commerciali e facilitando quasi 6 trilioni di USD in commercio annuale, inclusi oltre 746 milioni di transazioni commerciali ogni anno.

Aumento dell’attenzione sulla gestione del rischio dei fornitori e conformità globale

Le interruzioni della catena di approvvigionamento globale e la complessità normativa hanno elevato la gestione del rischio dei fornitori come un fattore critico per l’outsourcing degli approvvigionamenti. Le aziende dipendono sempre più dai partner di outsourcing per monitorare le prestazioni dei fornitori, valutare la stabilità finanziaria e garantire la conformità agli standard del settore e alle normative commerciali regionali. I fornitori di outsourcing implementano strutture di rischio dei fornitori strutturate che integrano audit di terze parti, valutazioni ESG e punteggi di rischio continui per proteggere le organizzazioni da interruzioni, sanzioni per non conformità o danni reputazionali. La loro capacità di condurre valutazioni dei fornitori in più regioni supporta le aziende che operano in mercati diversi dove le normative variano ampiamente. Le imprese beneficiano anche dell’esperienza dei fornitori in approvvigionamento etico, conformità anti-corruzione e monitoraggio degli standard lavorativi. Man mano che le reti di approvvigionamento globali diventano più frammentate e volatili, la necessità di una governance dei fornitori strutturata e proattiva alimenta l’adozione diffusa delle funzioni di approvvigionamento in outsourcing.

Tendenze e Opportunità Chiave

Crescente Adozione di Approvvigionamento Abilitato dall’IA e Automazione Intelligente

Una delle tendenze più significative che sta plasmando l’outsourcing degli approvvigionamenti è l’adozione accelerata di piattaforme guidate dall’IA e automazione intelligente. I partner di outsourcing integrano sempre più l’elaborazione del linguaggio naturale (NLP) per l’analisi dei contratti, bot IA per eventi di approvvigionamento automatico e motori predittivi per la previsione della domanda. Queste capacità riducono l’intervento manuale, comprimono i cicli di approvvigionamento e aumentano l’accuratezza nelle valutazioni dei fornitori. L’ascesa delle interfacce di approvvigionamento conversazionale, dell’analisi cognitiva e dei sistemi di acquisto autonomi crea vaste opportunità per i fornitori di outsourcing di offrire un valore più strategico. Le aziende che perseguono strutture di approvvigionamento agili ora preferiscono partner in grado di orchestrare flussi di lavoro automatizzati attraverso approvvigionamento, ordinazione e fatturazione. Questa tendenza apre anche opportunità per i fornitori di offrire dashboard analitici avanzati che supportano il processo decisionale a livello di CFO e la governance della spesa. Man mano che le imprese si muovono verso modelli di approvvigionamento pronti per il futuro, il mercato per l’outsourcing abilitato dall’IA continua a espandersi rapidamente.

- Ad esempio, i modelli di intelligenza artificiale di Coupa sono addestrati su oltre 4 trilioni di dollari in spese aziendali cumulative e elaborano miliardi di punti dati transazionali annualmente, consentendo un rilevamento preciso delle anomalie e una valutazione automatizzata del rischio dei fornitori in migliaia di categorie di approvvigionamento.

Spostamento verso modelli di outsourcing degli approvvigionamenti basati sui risultati

L’outsourcing degli approvvigionamenti sta evolvendo verso modelli basati sui risultati in cui i fornitori di servizi sono valutati sui risultati misurabili piuttosto che su accordi di livello di servizio fissi. Questo cambiamento crea opportunità per i fornitori di offrire soluzioni di maggior valore legate a metriche di performance come risparmi realizzati, consolidamento dei fornitori, riduzione del rischio e miglioramento della conformità. Le aziende preferiscono modelli commerciali flessibili in cui i fornitori sono incentivati a migliorare i risultati di approvvigionamento piuttosto che semplicemente fornire servizi transazionali. Questa tendenza si allinea con l’interesse crescente per categorie strategiche come logistica, approvvigionamento IT, gestione delle strutture e servizi professionali, dove i modelli basati sui risultati guidano una maggiore efficienza. I fornitori che offrono strutture di co-sourcing e impegni ibridi beneficiano anche delle imprese che cercano una collaborazione più profonda senza cedere completamente il controllo. Poiché le organizzazioni mirano a un ROI misurabile dall’outsourcing, i modelli basati sui risultati rafforzano la fiducia, la trasparenza e le partnership a lungo termine con i fornitori.

- Ad esempio, la piattaforma di approvvigionamento abilitata all’IA di GEP e i servizi gestiti elaborano più di 10 milioni di transazioni di acquisto e fattura annualmente. Questa capacità, insieme alla gestione di migliaia di eventi di approvvigionamento e oltre 525 miliardi di dollari di spesa annuale dei clienti, consente ai fornitori di impegnarsi in significative riduzioni del ciclo transazionale e efficienze negli eventi di approvvigionamento supportate da una reale capacità di sistema.

Espansione delle pratiche di approvvigionamento integrate con ESG e sostenibili

Le iniziative di sostenibilità generano forti opportunità per le aziende di outsourcing degli approvvigionamenti poiché le imprese incorporano sempre più criteri ESG nelle decisioni di approvvigionamento. I fornitori ora aiutano a valutare le emissioni dei fornitori, gli standard di approvvigionamento etico, le pratiche di efficienza energetica e la conformità del lavoro come parte delle strategie di approvvigionamento. I partner di outsourcing supportano lo sviluppo di schede di valutazione della sostenibilità dei fornitori, valutazioni dell’impatto del carbonio e quadri di approvvigionamento circolare che migliorano le prestazioni ambientali. L’approvvigionamento allineato con ESG è particolarmente rilevante per le industrie soggette a pressioni normative, come la produzione, FMCG, energia e tecnologia. Le aziende si affidano anche ai partner di outsourcing per diversificare le fonti di approvvigionamento, promuovere lo sviluppo di fornitori locali e migliorare la tracciabilità lungo le catene di approvvigionamento. Poiché la sostenibilità diventa una priorità aziendale fondamentale, la domanda di outsourcing degli approvvigionamenti integrati con ESG crea sostanziali opportunità di crescita a lungo termine.

Principali Sfide

Sicurezza dei Dati, Conformità e Preoccupazioni sulla Proprietà Intellettuale

Nonostante la forte crescita del mercato, la sicurezza dei dati e la conformità rimangono sfide principali nell’outsourcing degli approvvigionamenti. Trasferire dati sensibili sugli approvvigionamenti, inclusi contratti con fornitori, parametri di riferimento sui prezzi e registri finanziari, a fornitori terzi espone le aziende a rischi come violazioni dei dati, accessi non autorizzati o perdite di proprietà intellettuale. Le industrie con rigidi quadri normativi, tra cui sanità, difesa e BFSI, affrontano preoccupazioni accresciute quando esternalizzano le operazioni di approvvigionamento. Garantire l’adesione al GDPR, alle regole di residenza dei dati regionali e agli standard di conformità specifici del settore aggiunge complessità agli accordi di outsourcing. I fornitori devono implementare strumenti avanzati di cybersecurity, protocolli di crittografia e meccanismi di audit per guadagnare la fiducia dei clienti. Tuttavia, molte organizzazioni rimangono esitanti, in particolare quando esternalizzano categorie di approvvigionamento strategico che coinvolgono negoziazioni riservate o metodologie di approvvigionamento proprietarie.

Complessità dell’Integrazione e Resistenza al Cambiamento Organizzativo

Integrare sistemi di approvvigionamento esternalizzati con ERP esistenti, portali dei fornitori e flussi di lavoro finanziari pone sfide significative. Le imprese spesso operano con infrastrutture legacy frammentate che sono difficili da sincronizzare con piattaforme esternalizzate, portando a ritardi, flussi di dati inaccurati o incoerenze operative. Inoltre, i team interni possono resistere all’outsourcing a causa di preoccupazioni per la perdita del lavoro, la perdita di controllo o la ridotta visibilità nelle decisioni di approvvigionamento. L’adozione di successo richiede una forte gestione del cambiamento, collaborazione trasversale e flussi di lavoro standardizzati—elementi che molte organizzazioni faticano a implementare. L’allineamento operativo inadeguato, KPI mal definiti e processi di onboarding inadeguati possono ulteriormente ostacolare le prestazioni dell’outsourcing. La complessità del passaggio dall’approvvigionamento interno a modelli condivisi o ibridi rimane una barriera significativa per molte imprese.

Analisi Regionale

Nord America

Il Nord America guida il mercato dell’outsourcing degli approvvigionamenti con una quota di circa il 34%, supportato dalla forte adozione di piattaforme di approvvigionamento digitali, analisi avanzate e strategie di automazione a livello aziendale. Le grandi organizzazioni negli Stati Uniti e in Canada esternalizzano sempre più categorie di approvvigionamento indiretto e strategico per ottimizzare le strutture dei costi e migliorare la conformità. Ecosistemi di supply chain maturi e la presenza di fornitori di outsourcing globali guidano una domanda costante. L’elevata enfasi sulla gestione del rischio dei fornitori, sui quadri di acquisto conformi alla cybersecurity e sull’approvvigionamento allineato all’ESG accelera ulteriormente la penetrazione dell’outsourcing. Con le aziende che si spostano verso modelli di approvvigionamento cloud-native, il Nord America continua a mantenere la sua posizione dominante.

Europa

L’Europa rappresenta quasi il 28% del mercato dell’outsourcing degli approvvigionamenti, guidata da rigidi quadri normativi, complessità del commercio transfrontaliero e forte domanda di gestione della conformità dei fornitori. Paesi come il Regno Unito, la Germania, la Francia e i Paesi Bassi guidano l’adozione poiché le imprese esternalizzano sempre più la gestione delle categorie, la standardizzazione dei contratti e gli audit dei fornitori. Le iniziative digitali in espansione della regione e l’enfasi sull’approvvigionamento sostenibile attraggono anche partnership di outsourcing. Inoltre, l’aumento dei costi energetici e l’inflazione incoraggiano le aziende a ottimizzare la spesa e migliorare la diversificazione dei fornitori. Con una forte spinta verso l’approvvigionamento etico e la rendicontazione ESG, l’Europa rimane un hub di crescita critico per i servizi di outsourcing.

Asia-Pacific

L’Asia-Pacifico detiene circa il 25% della quota di mercato e rappresenta la regione in più rapida crescita grazie alla rapida espansione industriale, alla crescente complessità degli approvvigionamenti e alle forti iniziative di trasformazione digitale nei settori manifatturiero, retail e tecnologico. Le aziende in Cina, India, Giappone e Sud-est asiatico adottano sempre più spesso l’approvvigionamento esternalizzato per gestire ampie basi di fornitori e ridurre i costi operativi. La regione beneficia di un abbondante talento nell’outsourcing, di un’erogazione di servizi conveniente e della presenza di hub globali di BPO. Gli investimenti in crescita in piattaforme di approvvigionamento basate su cloud e in approvvigionamenti guidati da analisi rafforzano la domanda, posizionando l’Asia-Pacifico come base strategica per le operazioni di approvvigionamento sia domestiche che globali.

America Latina

L’America Latina cattura circa il 7% del mercato dell’outsourcing degli approvvigionamenti, supportata dalla crescente adozione tra industrie come energia, minerario, manifatturiero e beni di consumo. Paesi come Brasile, Messico e Colombia esternalizzano sempre più spesso le funzioni di approvvigionamento per migliorare l’efficienza operativa, ridurre il rischio di conformità e gestire condizioni di fornitura volatili. Le fluttuazioni economiche della regione guidano la domanda di ottimizzazione della spesa, mentre le crescenti iniziative di approvvigionamento digitale aprono nuove opportunità per i fornitori di outsourcing. Capacità interne limitate di approvvigionamento e la necessità di standardizzazione dei fornitori contribuiscono anche all’espansione, sebbene l’adozione rimanga graduale rispetto a regioni più mature.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 6% del mercato dell’outsourcing degli approvvigionamenti, con una crescita guidata da investimenti infrastrutturali su larga scala, diversificazione delle economie nazionali e standard di governance aziendale in espansione. Le organizzazioni negli Emirati Arabi Uniti, Arabia Saudita e Sud Africa adottano sempre più spesso l’approvvigionamento esternalizzato per migliorare la trasparenza, gestire i rischi dei fornitori e semplificare i processi di approvvigionamento complessi. Il passaggio della regione verso strumenti di approvvigionamento digitale, unito al crescente interesse per approvvigionamenti sostenibili e conformi, rafforza ulteriormente l’adozione. Sebbene la penetrazione del mercato sia ancora emergente, il MEA mostra un forte potenziale a lungo termine mentre le imprese modernizzano le pratiche di approvvigionamento.

Segmentazioni di Mercato:

Per Componente

Per Distribuzione

Per Tipo

- Procure to Pay

- Gestione degli Approvvigionamenti

- Gestione delle Categorie

- Gestione dei Fornitori

- Gestione delle Fonti

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato dell’outsourcing degli approvvigionamenti è definito da un mix di società di consulenza globali, fornitori di servizi di approvvigionamento specializzati e aziende BPO guidate dalla tecnologia che competono per offrire soluzioni di sourcing e gestione della spesa di alto valore. Attori chiave come Accenture, IBM, Genpact, GEP, Wipro, Capgemini, Infosys BPM, TCS e HCLTech sfruttano forti reti di consegna globali e piattaforme avanzate di approvvigionamento digitale per espandere la loro presenza in ambiti come il sourcing strategico, la gestione delle categorie, l’automazione procure-to-pay e la valutazione del rischio dei fornitori. Questi fornitori investono pesantemente in analisi guidate dall’IA, strumenti di intelligenza contrattuale e suite di approvvigionamento basate su cloud per migliorare l’efficienza e garantire visibilità in tempo reale per i clienti. Partnership strategiche, hub di consegna multi-regione e competenze di dominio in categorie indirette e complesse rafforzano la differenziazione competitiva. Con l’adozione crescente da parte delle imprese di modelli di outsourcing ibridi e basati sui risultati, la competizione si intensifica attorno all’innovazione, alla flessibilità dei prezzi e alla specializzazione di dominio. Il mercato continua a consolidarsi attraverso alleanze ed espansioni di capacità per affrontare la crescente domanda di operazioni di approvvigionamento digitali, resilienti e allineate agli ESG.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Capgemini

- GEP

- IBM Corporation

- Wipro

- Infosys BPM

- Genpact

- Tata Consultancy Services (TCS)

- HCL Technologies

- Accenture

- IRIS Software Group

Sviluppi Recenti

- Nel novembre 2025, IBM è stata nominata Leader nel Everest Group 2025 Procurement Outsourcing Services PEAK Matrix, riconoscendo le sue soluzioni Source-to-Pay potenziate dall’IA lungo l’intero ciclo di vita degli approvvigionamenti.

- Nel settembre 2025, GEP Software è stata selezionata dalla Bangalore International Airport Limited (BIAL) dell’India per trasformare le operazioni di approvvigionamento, rafforzare la collaborazione con i fornitori e sbloccare nuovo valore attraverso i suoi servizi di outsourcing degli approvvigionamenti.

- Nel luglio 2025, Capgemini ha annunciato l’acquisizione di WNS Global Services per 3,3 miliardi di USD (in contanti) per rafforzare le sue operazioni intelligenti potenziate dall’IA ed espandere le sue capacità di outsourcing degli approvvigionamenti e BPO.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Componente, Implementazione, Tipo e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Discute inoltre vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di outsourcing degli approvvigionamenti aumenterà poiché le imprese danno priorità all’efficienza dei costi e alle operazioni di approvvigionamento semplificate.

- L’adozione di strumenti di approvvigionamento guidati dall’IA accelererà l’automazione in tutto il processo di sourcing, contrattazione e valutazione dei fornitori.

- I servizi di gestione del rischio dei fornitori si espanderanno poiché le aziende cercano una maggiore resilienza contro le interruzioni globali.

- Le piattaforme di approvvigionamento basate su cloud diventeranno il modello di implementazione preferito per scalabilità e integrazione.

- I modelli di outsourcing basati sui risultati guadagneranno terreno poiché i clienti cercano risparmi misurabili e miglioramenti della conformità.

- I servizi di approvvigionamento focalizzati su ESG cresceranno poiché i criteri di sostenibilità influenzano la selezione dei fornitori.

- I modelli di outsourcing ibridi aumenteranno poiché le organizzazioni combinano competenze interne con specialisti di categoria esterni.

- La gestione delle categorie guidata dall’analisi diventerà un differenziatore chiave tra i principali fornitori di servizi.

- L’adozione dell’outsourcing si approfondirà nei mercati emergenti man mano che la maturità del procurement digitale migliora.

- La consolidazione tra i fornitori di servizi di approvvigionamento si intensificherà poiché le aziende espandono le capacità attraverso acquisizioni e partnership.