Panoramica del Mercato

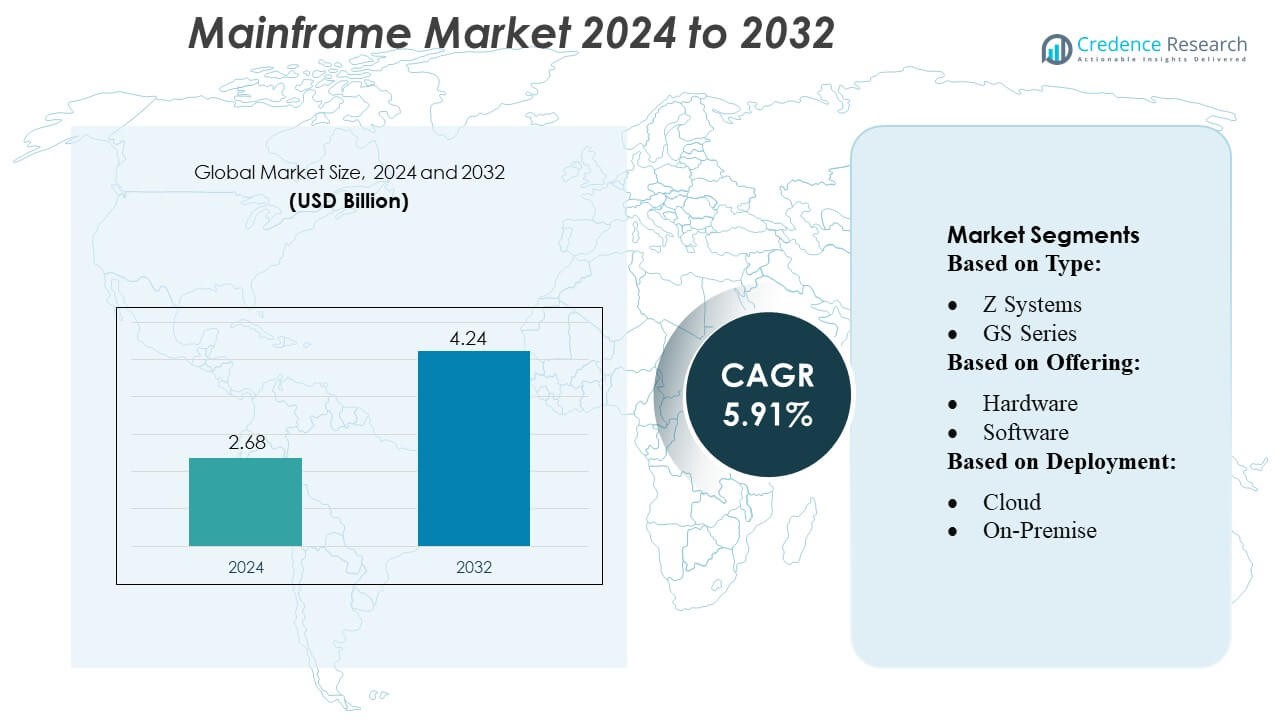

La dimensione del mercato dei mainframe è stata valutata a 2,68 miliardi di USD nel 2024 e si prevede che raggiungerà i 4,24 miliardi di USD entro il 2032, con un CAGR del 5,91% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Mainframe 2024 |

2,68 Miliardi di USD |

| Mercato dei Mainframe, CAGR |

5,91% |

| Dimensione del Mercato dei Mainframe 2032 |

4,24 Miliardi di USD |

Il mercato dei mainframe è modellato da un mix diversificato di aziende affermate che sfruttano i loro portafogli tecnologici, l’esperienza di consulenza e le offerte di servizi gestiti per competere su modernizzazione, integrazione e prestazioni. Queste aziende si sforzano di fornire ambienti ibridi mainframe-cloud, operazioni automatizzate e piattaforme di transazione sicure per soddisfare le esigenze aziendali. Con la crescente domanda di infrastrutture scalabili, affidabili e conformi, i fornitori si concentrano su innovazioni nell’automazione dei carichi di lavoro, nei framework di integrazione e nei servizi di modernizzazione. Nel frattempo, la regione leader in questo mercato è il Nord America, che deteneva circa il 41% della quota di mercato globale dei mainframe nel 2024, grazie all’adozione estesa in settori come finanza, governo, sanità e grandi imprese che richiedono elaborazione informatica mission-critical.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato globale dei mainframe ha raggiunto i 2,68 miliardi di USD nel 2024 e si prevede che crescerà fino a 4,24 miliardi di USD entro il 2032, riflettendo un CAGR del 5,91%, supportato dalla domanda continua delle imprese per un’infrastruttura informatica ad alte prestazioni, sicura e scalabile per operazioni mission-critical.

- Le iniziative di modernizzazione rimangono il principale catalizzatore di crescita, con le imprese che stanno sempre più passando da architetture legacy a ecosistemi ibridi mainframe-cloud. Questo cambiamento sta accelerando gli investimenti nell’automazione dei carichi di lavoro, nei framework di integrazione avanzati e nei servizi gestiti, consentendo una maggiore agilità ed efficienza operativa.

- I principali trend di mercato includono l’aumento dell’adozione di operazioni automatizzate, l’implementazione di framework di cybersecurity rinforzati per proteggere i carichi di lavoro mission-critical e l’espansione della modernizzazione come servizio. Le grandi imprese continuano a guidare la domanda mantenendo la quota di mercato dominante, supportate dai loro ambienti complessi e ad alta transazione.

- Il panorama competitivo è caratterizzato da fornitori affermati che migliorano le loro capacità di consulenza, ottimizzazione delle prestazioni e integrazione ibrida. Tuttavia, la crescita è frenata dagli alti costi di modernizzazione, dai processi di migrazione complessi e dalla crescente carenza di professionisti qualificati nei mainframe, che sfida la scalabilità.

- Il Nord America rappresentava circa il 41% del mercato globale nel 2024, guidato da una forte adozione nei settori BFSI, governativo e sanitario. Le grandi imprese hanno mantenuto la loro leadership nel segmento degli utenti finali, influenzate da esigenze di conformità stringenti, elaborazione di transazioni pesanti e dipendenza da sistemi ad alta disponibilità resilienti.

Analisi della Segmentazione del Mercato:

Per Tipo

Z Systems guida il mercato con la quota maggiore, detenendo circa due terzi del segmento grazie alle sue alte prestazioni, forte sicurezza e capacità di gestire carichi di lavoro di transazioni pesanti nel settore bancario e governativo. GS Series segue come il prossimo importante sotto-segmento, supportato dalla domanda di industrie che cercano sistemi affidabili ma economici. Altri Tipi rappresentano una porzione più piccola del mercato, servendo principalmente applicazioni di nicchia. La dominanza di Z Systems è guidata da aggiornamenti continui, funzionalità di ottimizzazione del carico di lavoro e preferenza delle imprese per un computing stabile e critico per le missioni.

- Ad esempio, la piattaforma IBM Z spesso adottata da Capgemini nei progetti di modernizzazione può supportare più di 12 miliardi di transazioni criptate al giorno su un singolo sistema, permettendo alle grandi banche di gestire carichi giornalieri massicci in modo affidabile.

Per Offerta

L’hardware rimane l’offerta dominante, contribuendo a quasi la metà del mercato poiché le organizzazioni continuano a rinnovare ed espandere la loro infrastruttura mainframe. La necessità di avanzamenti nella elaborazione, archiviazione e sicurezza mantiene forte la domanda di hardware. I servizi formano il prossimo importante sotto-segmento e si stanno espandendo rapidamente, supportati da progetti di modernizzazione, esigenze di integrazione di sistema e outsourcing della gestione dei mainframe. Anche il software svolge un ruolo chiave abilitando l’automazione del carico di lavoro, aggiornamenti di sicurezza e integrazione cloud, sebbene detenga una quota minore rispetto all’hardware.

- Ad esempio, Infosys ha lanciato l’Infosys Modernization Suite (parte del suo portafoglio Cobalt), comprendente oltre 40 distinti servizi di modernizzazione per carichi di lavoro di mainframe, cloud, database e applicazioni.

Per Implementazione

L’implementazione on-premise detiene la quota dominante, rappresentando oltre il 70% del segmento poiché le imprese danno priorità al pieno controllo su dati, conformità e sicurezza. Questo modello rimane essenziale per i servizi finanziari, le agenzie del settore pubblico e gli operatori di telecomunicazioni che gestiscono transazioni sensibili e ad alto volume. L’implementazione ibrida sta crescendo rapidamente poiché le organizzazioni integrano i mainframe con piattaforme cloud per migliorare la scalabilità e la modernizzazione. L’implementazione solo cloud rappresenta il sotto-segmento più piccolo ma continua ad espandersi poiché le imprese adottano modelli di consumo flessibili e spostano carichi di lavoro selezionati off-site.

Principali Fattori di Crescita

- Aumento della Domanda di Elaborazione di Transazioni ad Alto Volume

Il mercato dei mainframe continua ad espandersi poiché le imprese si affidano sempre più a piattaforme che supportano l’elaborazione di transazioni ad alto volume e bassa latenza. Banche, assicurazioni, vendita al dettaglio e agenzie governative gestiscono milioni di transazioni giornaliere che richiedono affidabilità, throughput e uptime senza pari. I mainframe offrono prestazioni costanti con tassi di risposta sotto il secondo e downtime quasi nullo, abilitando operazioni critiche per le missioni. La crescita della banca digitale, dei pagamenti online e del rilevamento delle frodi in tempo reale alimenta ulteriormente l’adozione, poiché le organizzazioni cercano sistemi capaci di elaborare carichi di lavoro massicci in modo sicuro mantenendo requisiti normativi e operativi rigorosi.

- Ad esempio, IBM z17, annunciato nel 2025, funziona con il nuovo processore Telum II, che supporta più di 450 miliardi di operazioni di inferenza AI al giorno con un tempo di risposta di 1 millisecondo.

- Espansione dell’IT ibrido e iniziative di modernizzazione

L’adozione dell’IT ibrido sta accelerando la domanda di mainframe mentre le aziende integrano i sistemi core legacy con ambienti cloud-native. Le organizzazioni stanno modernizzando le architetture applicative attraverso API, containerizzazione e pipeline DevOps per migliorare l’agilità senza interrompere i carichi di lavoro esistenti. Le offerte di Mainframe-as-a-Service consentono alle aziende di scalare la capacità di calcolo su richiesta e ridurre i costi operativi. Queste strategie di modernizzazione aiutano le imprese a sbloccare ulteriore valore dagli investimenti a lungo termine nei mainframe, consentendo un’interoperabilità senza soluzione di continuità con le piattaforme cloud pubbliche, preservando al contempo i benefici di prestazioni, auditabilità e sicurezza intrinseci all’infrastruttura mainframe.

- Ad esempio, TCS, questa soluzione potenziata dall’AI può ridurre i costi di modernizzazione di oltre il 70% e fornire risultati di modernizzazione delle applicazioni due volte più velocemente rispetto agli approcci tradizionali di conversione manuale.

- Maggiore attenzione alla sicurezza avanzata e alla conformità

I crescenti rischi di cybersecurity e i mandati di conformità più severi stanno rafforzando il ruolo dei mainframe nelle strategie IT aziendali. I mainframe offrono crittografia hardware integrata, multi-tenancy sicuro, governance centralizzata e capacità di auditing automatizzato che soddisfano gli standard normativi in settori come BFSI, sanità e governo. La loro architettura minimizza l’esposizione a minacce esterne e accessi non autorizzati, offrendo un ambiente resiliente per dati sensibili e operazioni ad alto rischio. Man mano che i paesaggi delle minacce si espandono e le normative sulla protezione dei dati si intensificano a livello globale, le organizzazioni vedono i mainframe come piattaforme essenziali per proteggere i beni digitali critici.

Tendenze e Opportunità Chiave

1. Integrazione di AI, Automazione e AIOps

L’automazione guidata dall’AI sta rimodellando le operazioni dei mainframe mentre le aziende implementano AIOps per la manutenzione predittiva, il rilevamento delle anomalie, l’ottimizzazione dei carichi di lavoro e l’allocazione intelligente delle risorse. Queste capacità riducono l’intervento manuale, migliorano la disponibilità e aumentano l’efficienza operativa. I fornitori integrano sempre più acceleratori AI su chip e strumenti basati sul machine learning per semplificare la messa a punto delle prestazioni e potenziare l’elaborazione in tempo reale. L’opportunità risiede nel sfruttare i mainframe come hub di analisi centralizzati che gestiscono dataset su larga scala, consentendo alle aziende di incorporare l’AI nei flussi di lavoro mission-critical senza compromettere velocità, sicurezza o affidabilità.

- Ad esempio, DXC afferma anche di completare 47.000 migrazioni di carichi di lavoro al cloud ogni anno, sfruttando AI e automazione per accelerare e ridurre i rischi delle transizioni dagli ambienti mainframe legacy.

2. Crescente Adozione del Mainframe-as-a-Service (MFaaS)

MFaaS sta emergendo come un’opportunità strategica mentre le organizzazioni cercano di ridurre le spese in conto capitale mantenendo le capacità dei mainframe. I modelli di consumo basati sul cloud consentono alle aziende di accedere a potenza di calcolo scalabile, aggiornamenti automatici e servizi gestiti senza investire nella proprietà dell’hardware. Questo cambiamento supporta la modernizzazione, accelera la distribuzione e semplifica la manutenzione per le organizzazioni con competenze interne limitate. I fornitori di MFaaS offrono anche servizi avanzati di monitoraggio, sicurezza e integrazione di sistema, rendendo il modello attraente per i settori con carichi di lavoro fluttuanti o esigenze di calcolo guidate da normative.

- Ad esempio, HCL gestisce oltre 710.000 MIPS (Million Instructions Per Second) nella sua rete globale di distribuzione mainframe.

3. Modernizzazione guidata da API e integrazione open-source

La modernizzazione guidata da API consente ai mainframe di integrarsi senza problemi con strumenti open-source, microservizi e applicazioni cloud-native. Le aziende stanno adottando sempre più API RESTful, distribuzioni Linux e framework aperti per modernizzare le applicazioni legacy mantenendo le capacità di elaborazione principali. Questa tendenza apre opportunità per lo sviluppo di applicazioni ibride, cicli di innovazione più rapidi e una migliore accessibilità ai dati. Le aziende possono estendere i carichi di lavoro tradizionali negli ecosistemi digitali senza riscrivere intere piattaforme, riducendo i rischi e i costi di modernizzazione e migliorando la flessibilità operativa.

Principali Sfide

1. Carenza di Competenze Mainframe e Invecchiamento della Forza Lavoro

Una sfida significativa per il mercato dei mainframe è la riduzione del numero di professionisti qualificati. Molti ingegneri esperti di COBOL, z/OS e sistemi mainframe si avvicinano alla pensione, mentre i giovani professionisti IT si orientano verso tecnologie cloud-native e open-source. Questo divario di talento complica gli sforzi di manutenzione, modernizzazione e innovazione. Le organizzazioni faticano a reclutare e formare nuovi talenti capaci di gestire sia le applicazioni legacy che i moderni framework di integrazione, aumentando i rischi operativi e rallentando le iniziative di trasformazione digitale basate su infrastrutture mainframe.

2. Alti Costi di Modernizzazione e Complessità di Integrazione

Nonostante i loro vantaggi, i mainframe richiedono spesso investimenti sostanziali per aggiornamenti, modernizzazione delle applicazioni e integrazione con ecosistemi cloud. Migrare codice legacy, ristrutturare sistemi e allineare i carichi di lavoro mainframe con piattaforme digitali può essere dispendioso in termini di tempo e costoso. La complessità aumenta quando le aziende gestiscono ambienti eterogenei o dipendono da applicazioni personalizzate vecchie di decenni. Inoltre, gli sforzi di modernizzazione possono interrompere operazioni critiche se non gestiti con attenzione. Queste sfide creano barriere per le organizzazioni con budget limitati o risorse tecniche ristrette, rallentando il ritmo della trasformazione.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore del mercato dei mainframe con circa 40%. La regione è leader grazie alla forte adozione nei settori bancario, governativo, assicurativo e sanitario, dove l’elaborazione di transazioni ad alto volume e la conformità rigorosa sono critiche. Molte aziende continuano ad aggiornare i sistemi esistenti e a integrare i mainframe con ambienti cloud, supportando una crescita costante. Grandi fornitori di tecnologia e infrastrutture IT avanzate rafforzano ulteriormente la posizione della regione. Con l’espansione dei pagamenti digitali e delle applicazioni ad alta intensità di dati, le organizzazioni si affidano sempre più ai mainframe per efficienza, sicurezza e affidabilità, mantenendo il Nord America come mercato regionale dominante.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 30% del mercato globale dei mainframe ed è la regione in più rapida crescita. La rapida digitalizzazione in paesi come Cina, India e Giappone guida una maggiore adozione nei settori bancario, delle telecomunicazioni e governativo. Le aziende si affidano ai mainframe per gestire carichi di transazioni crescenti, servizi digitali e piattaforme di servizi ai cittadini su larga scala. Gli investimenti crescenti nella modernizzazione IT e nell’integrazione cloud-mainframe rafforzano ulteriormente la domanda. Con l’espansione delle economie e l’accelerazione delle transazioni digitali, si prevede che l’APAC guadagni ulteriore quota di mercato e continui a superare altre regioni in termini di tasso di crescita.

Europa

L’Europa detiene una quota stimata del 20–25% del mercato dei mainframe, supportata da una forte adozione nei servizi finanziari, nell’amministrazione pubblica e nella produzione. Rigorose normative sulla protezione dei dati e requisiti di alta sicurezza incoraggiano le imprese a mantenere o aggiornare gli ambienti mainframe. Molte organizzazioni continuano a modernizzare i sistemi legacy aggiungendo API, strumenti di automazione e capacità di cloud ibrido. Sebbene la crescita complessiva sia costante piuttosto che rapida, l’Europa rimane una regione chiave grazie all’investimento costante nell’elaborazione sicura dei dati e alla dipendenza a lungo termine dall’infrastruttura mainframe per operazioni critiche.

America Latina

L’America Latina rappresenta circa il 5–6% del mercato globale dei mainframe. L’adozione è principalmente guidata da grandi banche, fornitori di telecomunicazioni e istituzioni governative in paesi come il Brasile e il Messico. Questi settori si affidano ai mainframe per gestire la crescente domanda di servizi digitali e l’aumento dei volumi di transazioni. Sebbene il ritmo della trasformazione digitale nella regione sia più lento rispetto al Nord America o all’APAC, continui investimenti IT e iniziative di modernizzazione continuano a sostenere la crescita del mercato. L’infrastruttura legacy limitata e i vincoli di budget mantengono modesta la quota regionale, ma la domanda sta gradualmente aumentando.

Medio Oriente & Africa (MEA)

Il Medio Oriente & Africa rappresenta circa il 4–5% del mercato globale dei mainframe. La crescita è influenzata dai programmi di digitalizzazione governativa, dall’aumento delle esigenze di cybersecurity e dall’incremento degli investimenti nei sistemi bancari e di telecomunicazioni. I paesi del Golfo, in particolare, stanno espandendo la capacità dei data center sicuri e adottando mainframe per l’elaborazione di grandi volumi. Sebbene l’adozione complessiva rimanga limitata a causa delle differenze economiche e infrastrutturali nella regione, la modernizzazione continua e i requisiti normativi supportano un’espansione graduale del mercato. Il MEA rimane un segmento piccolo ma in costante sviluppo nel panorama globale dei mainframe.

Segmentazioni di Mercato:

Per Tipo:

Per Offerta:

Per Implementazione:

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei mainframe presenta un panorama altamente competitivo modellato da fornitori leader di tecnologia e servizi come Capgemini, Infosys Limited, Wipro, IBM Corporation, TATA Consultancy Services Limited, DXC Technology Company, HCL Technologies Limited, Amazon Web Services, Inc., Accenture e Open Text Corporation. Il mercato dei mainframe è definito da una combinazione di fornitori di hardware, venditori di software e aziende di servizi IT che si concentrano sulla modernizzazione, integrazione e ottimizzazione avanzata dei carichi di lavoro. La competizione si intensifica man mano che le imprese adottano strategie IT ibride, richiedendo ai fornitori di offrire soluzioni mainframe sicure, scalabili e compatibili con il cloud. Le aziende si differenziano attraverso l’automazione guidata dall’IA, funzionalità di cybersecurity avanzate e strumenti che semplificano la modernizzazione delle applicazioni senza interrompere le operazioni mission-critical. I fornitori di servizi enfatizzano anche l’esperienza di consulenza, i framework di migrazione e i servizi gestiti per supportare i clienti nella transizione da ambienti legacy a architetture più agili. In generale, l’innovazione, le capacità di supporto a lungo termine e l’efficienza nella modernizzazione rimangono i principali driver competitivi nel mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Capgemini

- Infosys Limited

- Wipro

- IBM Corporation

- TATA Consultancy Services Limited

- DXC Technology Company

- HCL Technologies Limited

- Amazon Web Services, Inc.

- Accenture

- Open Text Corporation

Sviluppi Recenti

- Ad aprile 2025, il mainframe z17 di IBM migliora l’IT aziendale integrando l’IA nelle operazioni critiche con analisi in tempo reale, inferenza ad alta velocità e innovazione sicura. Integra un’infrastruttura IA accelerata, come il processore Telum II e vari strumenti come watsonx Code Assistant for Z e Test Accelerator for Z per aumentare la produttività degli sviluppatori, semplificare la modernizzazione e supportare l’IA generativa negli ambienti mainframe.

- A marzo 2025, Kyndryl e Google Cloud hanno ampliato la loro partnership. Hanno utilizzato i modelli Gemini di Google per la modernizzazione dei mainframe. Kyndryl utilizza l’IA generativa per aiutare i clienti a valutare, modernizzare e migrare le loro applicazioni e dati mainframe al cloud.

- A marzo 2024, NTT DATA è stata nominata Leader in due rapporti IDC MarketScape per i suoi servizi di modernizzazione delle applicazioni su entrambe le piattaforme AWS e Microsoft Azure. L’azienda è stata riconosciuta per la sua capacità di offrire valore ai clienti che modernizzano le applicazioni per ambienti cloud pubblici e privati.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Offerta, Implementazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende affermate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato dei mainframe continuerà a crescere poiché le imprese si affidano a elaborazioni di transazioni critiche ad alto volume.

- L’integrazione ibrida-cloud accelererà, consentendo una connettività senza soluzione di continuità tra i sistemi legacy e le applicazioni moderne.

- L’IA e l’automazione giocheranno un ruolo maggiore nell’ottimizzare le operazioni dei mainframe e ridurre i carichi di lavoro manuali.

- Le iniziative di modernizzazione si intensificheranno man mano che le organizzazioni aggiornano le applicazioni legacy utilizzando API, container e pratiche DevOps.

- I miglioramenti della sicurezza rimarranno una priorità poiché le minacce informatiche aumentano e i requisiti normativi si fanno più stringenti.

- L’adozione del Mainframe-as-a-Service aumenterà poiché le aziende cercano modelli di consumo scalabili, flessibili ed economici.

- La domanda dai settori bancario, governativo e delle telecomunicazioni rimarrà forte a causa della continua dipendenza da sistemi core affidabili.

- La carenza di competenze influenzerà le strategie dei fornitori, spingendo verso più programmi di formazione e strumenti di sviluppo low-code.

- Le tecnologie mainframe efficienti dal punto di vista energetico e ottimizzate per le prestazioni guadagneranno importanza con l’espansione degli obiettivi di sostenibilità.

- Il panorama competitivo si evolverà man mano che i fornitori rafforzeranno le partnership, gli strumenti di integrazione e i servizi di modernizzazione.