市場概要

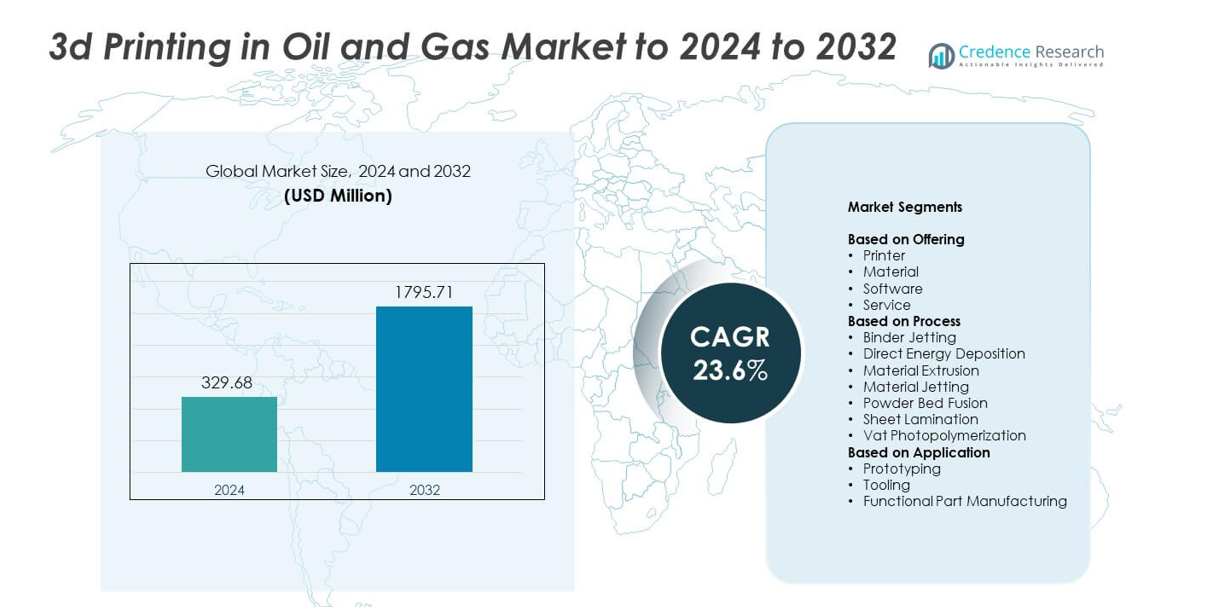

石油・ガス市場における3Dプリンティングの市場規模は、2024年に3億2968万米ドルと評価され、予測期間中に23.6%のCAGRで2032年には17億9571万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の石油・ガス市場における3Dプリンティングの市場規模 |

3億2968万米ドル |

| 石油・ガス市場における3DプリンティングのCAGR |

23.6% |

| 2032年の石油・ガス市場における3Dプリンティングの市場規模 |

17億9571万米ドル |

石油・ガス市場における3Dプリンティングは、Proto Labs, Inc.、Voxeljet AG、Stratasys Ltd.、Materialise NV、Optomec Inc.、Envisiontec GmbH、The Exone Company、Arcam Group、3D Systems Corporation、およびSLM Solutions Group AGといった主要企業によって形成されています。これらの企業は、先進的な金属プリンティングシステム、改良された設計ソフトウェア、厳しい油田環境に合わせた強力なサービス能力を通じて採用を促進しています。北米は2024年に約38%のシェアで市場をリードし、強力な技術インフラとデジタル製造への高い投資によって支えられています。ヨーロッパは、オフショア開発と急速な産業革新により、約27%のシェアで続いています。

市場インサイト

- 石油・ガス市場における3Dプリンティングは、2024年に3億2968万米ドルと評価され、2032年には17億9571万米ドルに達すると予測され、23.6%のCAGRで成長しています。

- オペレーターがリードタイムを短縮し、プロトタイピングを迅速化するために積層造形を利用するにつれて需要が高まり、プリンターはツール設計やフィールドメンテナンスでの強力な使用により約46%のシェアを保持しています。

- パウダーベッドフュージョンは、掘削や精製作業のための高強度金属部品をサポートするため、約39%のシェアを持つ主要なトレンドとして残っています。

- 主要企業が精度、耐久性、現場での生産能力を向上させるために、より強力な金属材料と先進的なプリンティングシステムに投資するにつれて競争が激化しています。

- 北米は2024年に約38%のシェアでリードし、ヨーロッパは約27%で続き、プロトタイピングは約48%のシェアでアプリケーションを支配し、企業が設計サイクルを加速し、上流および中流の活動全体でダウンタイムを削減しました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

提供内容別

プリンターは2024年に石油・ガス市場における3Dプリンティングで約46%のシェアを占めました。油田オペレーターは、掘削ツール、ポンプ部品、精製コンポーネントの複雑な形状を迅速に生産するために先進的なプリンターを好みました。プリンターはまた、フィールドメンテナンス中の交換のリードタイムを短縮するのに役立ちます。材料とソフトウェアは、企業が過酷な環境向けに金属粉末、ポリマー、シミュレーションプラットフォームを改善するにつれて着実に成長しました。サービスベースの提供は、外部委託された積層造形の需要の高まりとともに拡大しましたが、ハードウェアの販売は、産業用プリンターの能力の継続的なアップグレードにより、依然として主要な収益源となっています。

- 例えば、ベーカーヒューズは、サプライチェーンを改善し簡素化するためにアディティブ・マニュファクチャリングを活用し、1,500以上の認定部品番号を開発しました。

プロセス別

2024年には、パウダーベッドフュージョンがプロセスセグメントで約39%のシェアを占めました。エネルギー企業は、高圧・高温の油田条件に必要な高強度の金属部品を提供するため、このプロセスを広く採用しました。パウダーベッドフュージョンは複雑な内部チャンネルをサポートし、バルブ、ダウンホールツール、耐熱部品に適しています。バインダージェッティングと材料押出成形は、低コストで迅速なプロトタイピングのために注目を集め、直接エネルギー堆積は修理用途で進展しました。プロセス全体での成長にもかかわらず、パウダーベッドフュージョンは優れた精度と材料適合性のために好まれ続けました。

- 例えば、TotalEnergiesは、2021年にオフショア設置前に150以上の認定試験を通過した、約1.2メートルの高さで220キログラムの圧力保持部品であるEIG井戸にWAAMで製造されたウォーターブッシングを配備しました。

用途別

2024年には、プロトタイピングが用途セグメントで約48%のシェアを占めました。企業は、掘削ツール、流量機器、安全装置の製品開発を迅速化するためにアディティブ・マニュファクチャリングを利用しました。プロトタイピングは設計サイクルを短縮し、エンジニアが大量展開前に複雑な形状をテストすることを可能にしました。金属アディティブシステムが成熟するにつれて、ツーリングと機能部品の製造が増加し、リグや精製所の耐久部品の生産が可能になりました。機能部品の製造は強い勢いを示しましたが、プロトタイピングは低コストで迅速な反復が可能で、上流および中流の運用全体での革新努力を支援するため、依然として先行していました。

主要成長要因

迅速なプロトタイピングとリードタイム短縮の需要増加

エネルギー企業が設計サイクルを迅速化し、重要な部品の長い待ち時間を短縮するためにアディティブ・マニュファクチャリングに依存することで、市場は成長しています。迅速なプロトタイピングは、エンジニアが新しい形状をテストし、部品の性能を向上させ、掘削および精製作業の遅延を削減するのに役立ちます。この需要は、オペレーターがメンテナンスを最適化し、ダウンタイムを最小限に抑える圧力が高まる中で、採用を強化しています。迅速な対応は、ツール設計の革新も支援し、石油・ガス市場における3Dプリンティングの最も強力な成長要因の一つとなっています。

- 例えば、JOMEエンジニアリングは、ステンレス鋼のサンプリングバルブの鋳造をロボット金属3Dプリンティングに置き換え、5バールに対応する20.5キログラムのバルブボディを約7.5時間で印刷することで、生産時間を60日から48時間未満に短縮しました。

軽量で複雑な部品の採用拡大

石油・ガス企業は、従来の製造では生産できない複雑で軽量な金属部品を作成するために、3Dプリンティングをますます利用しています。これらの部品は、流量効率を向上させ、機器の負荷を軽減し、過酷な作業環境での耐久性を向上させます。重量削減と精密工学へのシフトは、上流および中流の活動全体での採用を着実に推進しています。企業が性能向上を追求する中で、複雑な内部チャンネルや最適化された構造を製作する能力が、石油・ガス市場における3Dプリンティングの主要な推進力となっています。

- 例えば、シーメンスはSGT-400ガスタービン用の3Dプリントタービンブレードをテストし、13メガワットの機械で約13,000回転/分の速度で、摂氏1,250度近くのガス温度でブレードを運転しながら、複雑な内部冷却チャネルを検証しました。

デジタル化の進展と高度な設計ツールとの統合

デジタルトランスフォーメーションは、オペレーターにシミュレーション、デジタルツイン、自動設計プラットフォームとアディティブマニュファクチャリングを統合するよう促します。この統合により、企業は部品をより迅速にカスタマイズし、生産ワークフローを最適化し、運用の信頼性を向上させることができます。デジタルツールはまた、予測保全をサポートし、交換部品の迅速なオンデマンド生産を可能にします。デジタル戦略と高度な製造技術の強い結びつきが、石油・ガス市場における3Dプリンティングの成長の主要な推進力となっています。

主要なトレンドと機会

金属アディティブマニュファクチャリング能力の拡大

金属粉末、高温合金、産業用プリンターの進歩により、掘削システムや精製プラントで使用される堅牢な部品の生産に新たな機会が生まれています。オペレーターは、極端なフィールド条件を管理するために、より強力で腐食に強い部品を求めており、金属AMの採用を促進しています。サプライチェーンがローカライズされた生産にシフトする中で、運用サイト近くで重工業用金属部品を製造する能力が、石油・ガス市場における3Dプリンティングの主要なトレンドとなっています。

- 例えば、F3niceはEquinorにリサイクル金属原料を供給し、完全にリサイクルされた材料から4,000個のアディティブ製造部品を生産しました。

部品修理と改修のためのアディティブマニュファクチャリングの利用増加

成長するトレンドとして、摩耗した部品を交換するのではなく、直接エネルギー堆積や同様のプロセスを使用して再構築することが挙げられます。このシフトにより、企業は材料廃棄物を削減し、機器の寿命を延ばし、調達の遅延を削減することができます。改修は、交換部品の調達が難しい遠隔地でのコスト効率の良い保守をサポートします。運用コストを削減しながら機器の準備状態を向上させる機会が、石油・ガス市場における3Dプリンティングのこのトレンドを強化しています。

- 例えば、Kongsberg Ferrotechは、ノルウェーのPETROMAKS 2プログラムの下で、海底で1,500メートルの深さまでのパイプライン上で損傷した金属構造を層ごとに再構築するために設計されたNautilus IMRロボットに海底アディティブ修理を統合しました。

分散型および現場製造モデルの成長

エネルギーオペレーターは、フィールドロケーションまたはその近くでコンパクトな産業用プリンターを使用した分散型生産セットアップをますます探求しています。これらのセットアップにより、スペアパーツへの迅速なアクセス、在庫負荷の軽減、サプライチェーンの混乱に対する回復力の向上が可能になります。オフショアリグ、砂漠地帯、遠隔パイプラインがこのモデルから最も恩恵を受けます。ローカライズされた生産への関心が高まる中で、分散型製造は石油・ガス市場における重要な機会となっています。

主要な課題

高い材料と設備のコスト

アディティブマニュファクチャリングシステム、特殊金属粉末、高温合金は、従来の機械加工と比較して依然として高価です。これらのコストは、限られた資本予算や生産量の少ないオペレーターの採用を遅らせます。メンテナンス、校正、後処理の要件が、全体の運用コストにさらなる費用を追加します。この財政的負担により、多くの企業が慎重になり、高コストが石油・ガス市場における3Dプリンティングの主要な課題となっています。

限定された標準化と認証フレームワーク

このセクターは、一貫性のない基準と安全性が重要な印刷部品の承認プロセスの遅さに苦しんでいます。石油とガスの運用には、厳格な材料試験、耐久性チェック、および規制の検証が必要であり、これが展開を遅らせる可能性があります。限定された認証経路も、掘削、精製、およびパイプライン運用全体での大規模な採用を制限します。この統一された基準の欠如は、石油とガス市場における3Dプリンティングの主要な課題であり、より広範な商業利用を遅らせています。

地域分析

北アメリカ

北アメリカは、2024年に石油とガス市場における3Dプリンティングで約38%のシェアを持ち、リーディングポジションを占めました。強力な採用は、米国とカナダの主要なオペレーターから来ており、彼らは急速なプロトタイピング、ダウンホールツールの最適化、および交換部品のローカライズされた生産を支援するためにアディティブマニュファクチャリングを使用しました。この地域は、先進的な産業用3Dプリンティングインフラストラクチャとデジタルエンジニアリングツールのより深い統合から利益を得ました。シェール活動の増加、複雑な金属印刷への投資の増加、および油田サービス企業と技術供給者間の強力な協力が地域の支配を強化し続けました。

ヨーロッパ

ヨーロッパは、2024年に石油とガス市場における3Dプリンティングで約27%のシェアを占めました。地域の成長は、強力な研究能力と北海での先進的な金属印刷技術の早期採用によって支えられました。エネルギー企業は、オフショアプラットフォームや海底システム向けの軽量で耐腐食性のある部品に焦点を当てました。厳しい持続可能性目標も、物流の排出を削減するためのローカライズされた生産を奨励しました。機器メーカー、エンジニアリング企業、アディティブマニュファクチャリングの専門家間のパートナーシップは、地域の主要な産油国でのプロトタイピング、ツーリング、および機能部品製造のアプリケーションを拡大するのに役立ちました。

アジア太平洋

アジア太平洋は、2024年に石油とガス市場における3Dプリンティングで約24%のシェアを持っていました。この地域は、中国、インド、東南アジアでの上流投資の拡大により成長し、オペレーターはより迅速な部品のターンアラウンドと輸入部品への依存の削減を求めました。国営石油会社がメンテナンスおよびツーリング業務にアディティブシステムを統合するにつれて、採用が増加しました。金属粉末製造の改善と産業用3Dプリンティングに対する政府の支援がエコシステムを強化しました。オフショア探査活動の増加とカスタマイズされた掘削ツールの需要の増加が、地域の拡大をさらに支えました。

ラテンアメリカ

ラテンアメリカは、2024年に石油とガス市場における3Dプリンティングで約7%のシェアを獲得しました。成長は、ブラジル、メキシコ、アルゼンチンでの近代化努力によって推進され、企業は設備の遅延を減らし、現場のメンテナンスを改善するためにアディティブマニュファクチャリングを採用しました。ブラジルのオフショアプロジェクトは、高強度部品のための先進的な金属印刷の使用を奨励しました。予算の制約により、他の大きな地域と比較して採用は遅かったが、オペレーターがプロトタイピングとローカライズされた生産の利点を認識するにつれて関心が高まりました。徐々に技術が統合され、市場の着実な進展をサポートしました。

中東とアフリカ

中東とアフリカは、2024年に石油とガス市場における3Dプリンティングで約4%のシェアを占めました。湾岸地域の国営石油会社は、精製および上流業務を支援するために、スペアパーツ、掘削ツール、および高温部品のためのアディティブマニュファクチャリングを模索しました。サウジアラビアやUAEのような国々は、サプライチェーンの回復力を強化するために産業用3Dプリンティングハブに投資しました。アフリカでの採用は限られていましたが、オフショアフィールドでの可能性を示しました。小さなシェアにもかかわらず、デジタルトランスフォーメーションの取り組みの増加が長期的な地域の成長をサポートしました。

市場セグメンテーション:

提供内容別

プロセス別

- バインダージェッティング

- 直接エネルギー堆積

- 材料押出

- 材料ジェッティング

- 粉末床溶融

- シートラミネーション

- バットフォトポリマー化

用途別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

石油とガス市場における3Dプリンティングは、Proto Labs, Inc.、Voxeljet AG、Stratasys Ltd.、Materialise NV、Optomec Inc.、Envisiontec GmbH、The Exone Company、Arcam Group、3D Systems Corporation、SLM Solutions Group AGといった主要プレーヤーが特徴です。これらの企業は、金属添加技術の進化、設計ソフトウェアの改善、過酷な油田条件に合わせた産業用プリンターの能力拡大を通じて競争しています。彼らの戦略は、上流および精製所の要件を満たすために、精度、材料強度、信頼性の向上に焦点を当てています。多くのプレーヤーは、高温合金や耐腐食性材料をサポートするための研究に投資しています。油田サービス会社やエンジニアリング請負業者とのパートナーシップにより、プロトタイピング、ツーリング、機能部品製造全体での採用拡大を助けています。企業はまた、現場での印刷サポートやデジタル統合を通じてサービスポートフォリオを強化し、エネルギーオペレーターのダウンタイムを削減し、運用効率を向上させることを目指しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Proto Labs, Inc.

- Voxeljet AG

- Stratasys Ltd.

- Materialise NV

- Optomec Inc.

- Envisiontec GmbH

- The Exone Company

- Arcam Group

- 3D Systems Corporation

- SLM Solutions Group AG

最近の開発

- 2025年、3D SystemsはDussurとの合弁事業NAMIを通じて、サウジアラビアのエネルギー分野全体に高度な3Dプリンティングソリューションを展開し、石油・ガス分野での存在感を高めました。

- 2025年、Nikon SLM SolutionsはExxonMobilおよびLSU工学部の学生とHowco Additiveと協力し、石油・ガス用途向けに金属3Dプリンティングを使用して重要な機械部品を再設計しました。

- 2025年4月、3D SystemsはEXT 1070 Titan PelletおよびEXT 1270 Titan Pelletプリンター向けの新しいスキャン技術モジュールを発表しました。

レポートのカバレッジ

この調査レポートは、提供、プロセス、用途、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、市場の動態、規制の状況、業界を形成する技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- オペレーターがより迅速な部品生産のために積層造形を採用することで、市場は拡大します。

- 耐久性と耐熱性のある部品の需要が高まるため、金属プリンティングの需要が増加します。

- 遠隔地での現場および分散型製造モデルが広く受け入れられるようになります。

- 企業が3Dプリンティングをシミュレーションやデジタルツインと連携させることで、デジタル統合が強化されます。

- 掘削および精製ツールの設計サイクルを加速するために、プロトタイピングの使用が増加します。

- より良い堆積および再構築技術により、修理および改修の用途が拡大します。

- 供給チェーンは遅延を減らし、輸入への依存を減らすために、地域生産に向かってシフトします。

- 腐食耐性と過酷な条件での性能を向上させる新しい材料が登場します。

- 油田サービスプロバイダーと技術企業の間の協力が強化されます。

- 印刷された機能部品のより広範な使用を可能にするために、認証基準がさらに発展します。