自家幹細胞および非幹細胞ベースの治療市場の概要:

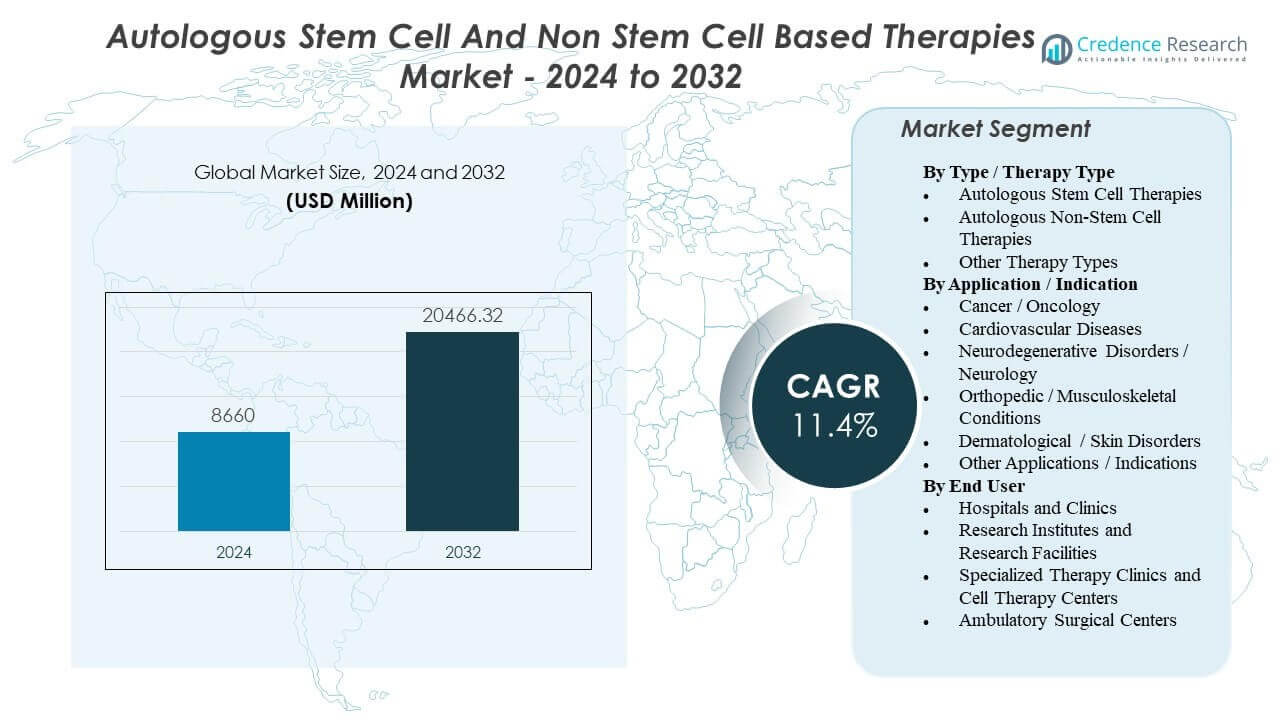

自家幹細胞および非幹細胞ベースの治療市場は、2024年の8,660百万米ドルから2032年には推定20,466.32百万米ドルに成長し、2024年から2032年の間に年平均成長率(CAGR)11.4%を記録すると予測されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 自家幹細胞および非幹細胞ベースの治療市場規模 2024 |

8,660百万米ドル |

| 自家幹細胞および非幹細胞ベースの治療市場、CAGR |

11.4% |

| 自家幹細胞および非幹細胞ベースの治療市場規模 2032 |

20,466.32百万米ドル |

成長は主に、特に腫瘍学において、患者特異的な細胞治療の臨床使用の拡大によって支えられています。ここでは、定義されたケアパスウェイと専門センターの能力がより高い治療量に変換される可能性があります。同時に、慢性および変性疾患における未解決のニーズが、特定の適応症における再生アプローチの需要を刺激し続けています。特に自動化、閉鎖処理、改善された物流調整などの製造の進展により、自家ワークフローがより実現可能になり、一貫性とスケーリングの可能性が向上しています。

北米と西ヨーロッパは、先進的なインフラと専門センターによりリードしており、アジア太平洋地域は能力の拡大に伴い台頭しています。採用は、償還、規制の明確さ、および訓練を受けた細胞治療サイトの利用可能性によって異なります。

市場には、腫瘍学、心血管、神経学、整形外科、皮膚科における自家幹細胞および非幹細胞治療が含まれています。提供は病院および専門の細胞治療センターに集中しており、研究および外来環境が試験および特定の手順をサポートしています。

自己幹細胞および非幹細胞ベースの治療市場の洞察:

- 成長は主に腫瘍学における自己細胞治療の臨床使用の拡大と、特定の適応症での再生利用を支える慢性疾患の増加によって推進されています。

- スケーリングは、患者特有の製造の複雑さ、ベイン・トゥ・ベインのタイムライン、容量制限、および治療を受けた患者1人あたりのコストを増加させ、主要なセンターを超えたアクセスを制限する可能性のある変動リスクによって制約されています。

- 北アメリカと西ヨーロッパは確立されたインフラと専門サイトによりリードしており、アジア太平洋地域は細胞治療能力と臨床参加への投資の増加に伴い台頭しています。

- 市場の勢いは製造自動化と物流調整の改善によって支えられていますが、採用は依然として証拠の強さ、規制の明確さ、および適応症と地域による償還経路に依存しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

自己幹細胞および非幹細胞ベースの治療市場の推進要因

腫瘍学における個別化免疫細胞療法の臨床使用の拡大が基準需要を引き上げています

自己免疫細胞療法は、特に血液がんにおいて腫瘍学での使用が拡大しています。より多くの治療センターが経験を積むにつれて、紹介と患者の特定が改善される傾向があります。これにより、アフェレーシス、製造能力、および認定治療サイトの需要が増加します。この推進要因は、難治性疾患の状況で個別化細胞工学が有意義な利益を示した場合に最も強力です。

- 例えば、ノバルティスはKYMRIAH(チサゲンレクルユーセル)が30か国以上の370以上の認定治療センターで利用可能であると報告しており、これによりアフェレーシス収集、製造スロット、および認定注入サイトの運用範囲が直接拡大しています。

慢性疾患の負担増加と再生適応症における未充足のニーズが実験と採用を支えています

慢性および変性疾患は、回復治療オプションを求める患者のプールを増加させています。自己幹細胞アプローチは、標準治療が機能を回復しない場合にしばしば探求され、特に専門および選択的な設定で探求されます。高齢化人口と筋骨格系の負担が多くの医療システムでこの需要を強化しています。採用は依然として地域の規制と適応症による臨床証拠の強さに依存しています。

- 例えば、VericelのMACI(マトリックス適用特性化自己培養軟骨細胞)は、ランダム化されたSUMMIT試験で評価され、144人の患者が治療を受け、137人(95%)が2年間の評価を完了し、報告された平均病変サイズは8 cm²でした。

製造の自動化とクローズドシステムの進展が大規模な実現可能性を向上させています

自動化とクローズドプロセッシングシステムは、自己ワークフローにおける手動ステップと汚染リスクを減少させています。標準化された製造は、サイト間の一貫性を向上させ、バッチの変動を減少させることができます。これらの改善は、開発者が商業供給と後期試験をより予測可能にスケールするのを助けます。時間が経つにつれて、より良い収率と失敗の減少は、治療を受けた患者1人あたりの実効コストを下げることができます。

規制の枠組みと迅速化された経路が適格プログラムの臨床翻訳を加速する可能性があります

明確な先進療法の規制の枠組みは、品質、追跡可能性、および証拠の期待に関する不確実性を減少させます。一部のプログラムは、定義されたケースで市場投入までの時間を短縮する迅速化された経路の恩恵を受けることもできます。規制の明確さは、自己製品にとって重要な所有権の連鎖設計をサポートします。この組み合わせにより、試験から商業化へと進むプログラムの数を増やすことができます。

自己幹細胞および非幹細胞ベースの治療市場の動向と機会

ポイントオブケアと分散型「マイクロファクトリー」モデルが物流摩擦を減少させるために出現しています

開発者は、輸送とスケジューリングの制約を減少させるために、分散型またはハイブリッド製造モデルをテストしています。治療サイトに近い場所での生産は、所有権の連鎖リスクを低下させ、ターンアラウンドタイムを短縮することができます。これは、冷蔵チェーンや専門サイトのカバレッジが不均一な地域で関連性があります。自動化プラットフォームと標準化された地域の品質監督を組み合わせる機会があります。

より迅速なターンアラウンドと改善されたスケジューリングが競争上の差別化要因になっています

サイクルタイムは、遅延が患者の準備とクリニックのキャパシティプランニングの両方に影響を与えるため、主要な運用指標になりつつあります。多くの自己製品は依然として数週間の静脈から静脈までのタイムラインを必要とし、エンドツーエンドの調整を最適化するプレッシャーを生み出しています。企業は、スケジューリングの改善、キャパシティプランニング、およびリリーステスト戦略に投資して変動を減少させています。ターンアラウンドを確実に短縮するベンダーは、時間に敏感な適応症で優位性を持つことができます。

支援技術の成長が治療開発者を超えたより大きなエコシステムを創出しています

自動化、分析/QC、アイデンティティチェーンソフトウェア、専門物流などの支援技術への支出が増加しています。これは、より多くのプログラムでスケールに応じた再現可能でコンプライアントな製造を構築する方向へのシフトを反映しています。この機会は、消耗品、サービス契約、およびプラットフォームのアップグレードからの定期的な収益にまで拡大しています。自動化/クローズドシステムの成長は、より広範な自己治療市場のサポートとなる追い風として一般的に追跡されています。

エビデンス生成と実世界データが償還経路と市場拡大を形成

支払者は、高額な初期治療費に対する利益の持続性により重点を置いています。これにより、企業はカバレッジ決定をサポートするために、レジストリ、実世界のエビデンス、および成果追跡に向かっています。機会は、より良い患者選択と成果ベースの支払いモデルを通じて償還を拡大することです。制約として、エビデンスの蓄積には時間がかかり、コストに敏感なシステムでの採用を遅らせる可能性があります。

自己幹細胞および非幹細胞ベースの治療市場の課題分析

自己治療は、各バッチが患者固有であり、厳格なアイデンティティチェーン管理が必要なため、高価で運用が複雑なままです。静脈から静脈へのタイムラインと限られた製造スロットがスループットを制約し、病院でのスケジューリングの摩擦を増加させる可能性があります。バッチの失敗、変動性、およびコールドチェーン依存性は、使用可能な容量をさらに減少させる可能性があります。これらの要因は、大規模なセンター以外でのアクセスを制限し、広範なスケーリングを遅らせる傾向があります。

- 例えば、ノバルティスのKYMRIAHサイトの資料は、製品を輸送および保管中に−120°C以下に保つ厳格な低温管理を強調しており、−120°Cを超える読み取りは温度逸脱として扱われます(限られた例外を除く)。また、製品が20–25°Cに達したら30分以内に注入するように、厳密に調整された解凍が必要であることを示しており、コールドチェーンへの依存とスケジューリングの精度が実世界の提供にどのように影響するかを強調しています。

特に再生医療の適応症において、エビデンスの質が使用ケースによって異なるため、規制および償還経路は不均一になる可能性があります。先進的な治療に対するコンプライアンスの期待は、製造管理、試験、および文書化の要件を引き上げます。支払者はしばしば、より強い持続性と比較価値のエビデンスを要求し、それが適格な人口を狭める可能性があります。その結果、商業的成長はしばしば、臨床的関心だけでなく、医療システムの準備状況と支払いモデルに依存します。

- 例えば、YESCARTA/TECARTUS REMS登録要件では、認定病院は患者ごとに少なくとも2回分のトシリズマブを現場に保管し、必要に応じて注入から2時間以内に使用できるようにする必要があります。サイトはまた、監査でレビューできる文書化された手順を維持する必要があり、「サイトの準備状況」が臨床的な問題と同様に運用コンプライアンスの問題であることを示しています。

自己幹細胞および非幹細胞ベースの治療市場のセグメンテーション分析:

タイプ / 治療タイプ別、自己幹細胞治療は通常、組織修復と再生目的を中心に位置付けられ、エビデンスの強さ、規制の明確さ、および収集と処理の標準化によって採用が影響を受けます。自己非幹細胞治療は、特に患者固有の細胞準備が標的疾患管理をサポートする場合、免疫細胞モダリティとより強く関連付けられています。他の治療タイプは、地域や臨床設定によって大きく異なるニッチまたはハイブリッドアプローチを含むことが多く、市場間の比較可能性を不均一にする可能性があります。

用途 / 適応症別、がん / 腫瘍学は、多くの市場で治療プロトコルが明確で、償還ルートが明確であるため、一般的に最も商業的に確立されたセグメントです。心血管疾患、神経変性疾患 / 神経学、整形外科 / 筋骨格系疾患、皮膚科 / 皮膚疾患は、試験の成熟度が異なり、患者集団が多様であることを反映して、しばしば断片化されています。他の用途 / 適応症は、証拠がまだ発展中の小規模で新興の用途を捉えています。

エンドユーザー別、病院およびクリニックは、多分野のケアを必要とする複雑な治療をリードし、専門治療クリニックおよび細胞治療センターは、より高い手順の集中とワークフローの専門知識をサポートします。研究所および研究施設は試験活動と翻訳開発を推進し、外来手術センターは主に手順と監視要件がそれほど厳しくない場合に参加します。

セグメンテーション:

タイプ / 治療タイプ別

- 自己幹細胞療法

- 自己非幹細胞療法

- その他の治療タイプ

用途 / 適応症別

- がん / 腫瘍学

- 心血管疾患

- 神経変性疾患 / 神経学

- 整形外科 / 筋骨格系疾患

- 皮膚科 / 皮膚疾患

- その他の用途 / 適応症

エンドユーザー別

- 病院およびクリニック

- 研究所および研究施設

- 専門治療クリニックおよび細胞治療センター

- 外来手術センター

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

地域分析:

地域的には、北アメリカ(約42%のシェア)が自己幹細胞および非幹細胞ベースの治療市場をリードしており、専門治療センターの高い集中度、成熟した臨床試験インフラストラクチャ、がん治療経路への個別化細胞療法の早期統合によって支えられています。ヨーロッパ(約28%のシェア)は、強力な学術ネットワークと標準化されたプロトコルによって形成されており、公共システムにおける国レベルの医療技術評価と予算編成によってペースが決まることがあります。

アジア太平洋地域(約24%のシェア)は、医療インフラの改善、先進的な治療法への投資の増加、中国や日本などの主要市場での臨床研究への参加の増加によって、最も急速に拡大する機会を表しています。腫瘍学が重要な基盤である一方で、細胞処理の能力拡大と訓練された施設の準備が地域の一部で実際の制約となり、ティア1とティア2の都市間での浸透に不均一性を生じさせています。

その他の地域(約5%のシェア)は、初期段階にあり、需要は限られた数の私立または専門センターに集中しており、償還カバレッジ、物流能力、訓練された多分野チームの可用性によって制約されています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

- Vericel Corporation

- BrainStorm Cell Therapeutics

- Cytori Therapeutics

- Fibrocell Science, Inc.

- Genzyme Corporation

- Caladrius Biosciences

- Regeneus Ltd.

- Dendreon Corporation

- Gilead Sciences

- Novartis

- Johnson & Johnson

- Bristol-Myers Squibb Company

競争分析:

競争は、自家細胞療法の大手バイオ製薬リーダーと再生医療やニッチな自家療法の小規模専門家の組み合わせによって定義されます。この市場でよく言及される主要な参加者には、NovartisやGilead Sciencesのほか、Dendreon Pharmaceuticals、Vericel、BrainStorm Cell、Cytori Therapeutics、Castle Creek Biosciences、Holostem SRL、Lisata Therapeutics、U.S. Stem Cellなどの企業が含まれます。差別化はますます運用面にあります:信頼性のあるアイデンティティチェーン、製造成功率、治療までの時間がセンターの選好や能力配分に影響を与える可能性があります。腫瘍学に焦点を当てた自家療法では、製品リーダーは臨床的持続性、安全管理、ラベル拡張戦略でも競争しており、CAR-Tは一部の評価で広範な自家療法の風景の大部分を占めています。CDMO、オートメーションプロバイダー、治療センターネットワークとのパートナーシップは、アクセスを拡大し供給を安定させるための一般的な手段です。

最近の展開:

- 2026年2月、イーライリリー・アンド・カンパニーは、細胞療法を進めるためにオルナ・セラピューティクスを買収するための最終合意に達しました。同じ発表で、リリーはオルナの主要プログラム(ORN-252)が臨床試験準備が整ったCD19標的のin vivo CAR-T療法であり、B細胞駆動の自己免疫疾患を治療するために設計されていること、オルナの株主が最大24億ドルの現金を受け取る可能性があることを述べました。

- 2026年1月、Vericel Corporationは、MACI Ankle™ MASCOT臨床研究の開始やMACIに関する拡大活動の継続を含む事業の最新情報を報告しました。

- 2025年4月、Cellinoは、末梢動脈疾患および冠動脈疾患のための臨床段階の自家誘導多能性幹細胞(iPSC)由来の細胞療法を産業化することを目的としたKaris Bioとの戦略的協力を発表しました。

- 2025年6月、STEMCELL Technologiesは、細胞および遺伝子治療のワークフローで使用される高度な細胞ソーティング技術に焦点を当てた企業であるCellular Highways Ltd(TTP Group Ltdから)を買収したと発表しました。

レポートのカバレッジ:

この調査レポートは、療法の種類、用途/適応症、エンドユーザーに基づく詳細な分析を提供します。主要な市場プレーヤーのビジネス概要、製品提供、投資、収益源、主要な用途を詳細に説明します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論します。レポートは、市場を形成する市場ダイナミクス、規制シナリオ、技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。