航空燃料市場の概要:

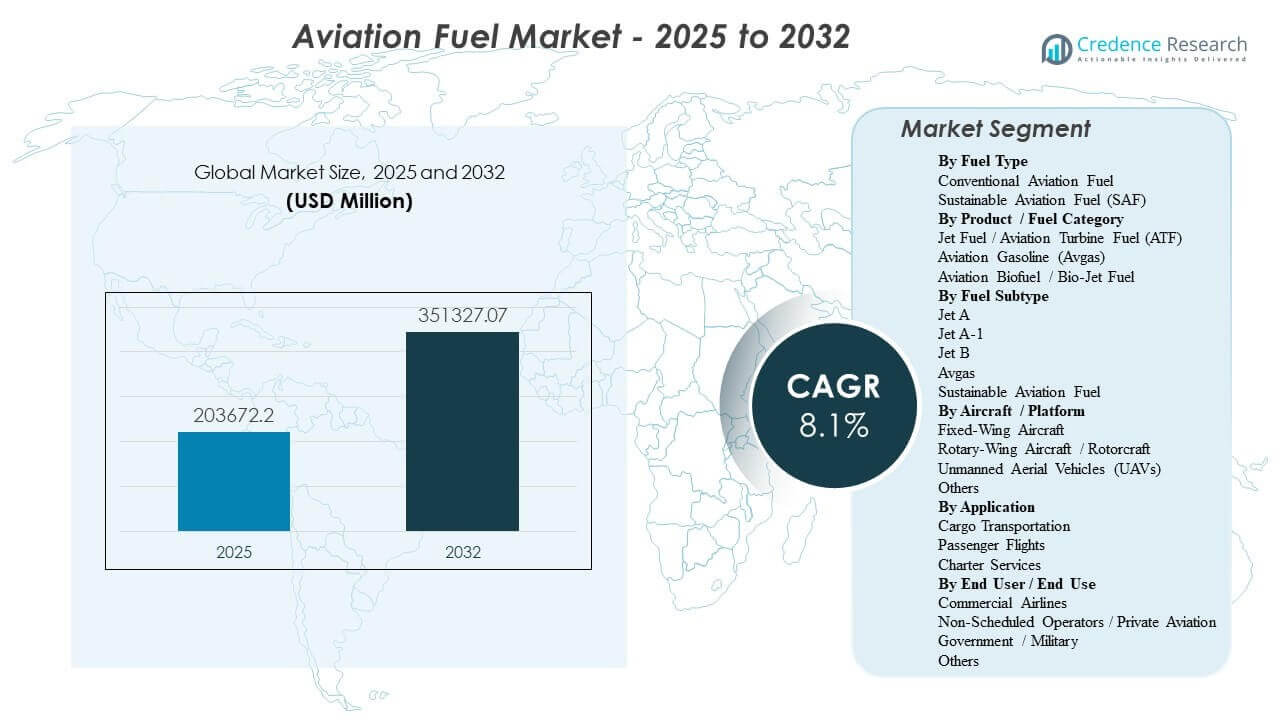

世界の航空燃料市場の規模は、2025年に2,036億7,220万米ドルと推定され、2025年から2032年にかけて年平均成長率8.1%で成長し、2032年には3,513億2,707万米ドルに達すると予測されています。市場の拡大は主に、旅客および貨物の航空交通の持続的な成長によって推進されており、これにより主要空港でのジェット燃料の引き上げ量が増加し、航空会社、燃料供給業者、空港燃料ファーム間の長期供給契約が強化されています。アジア太平洋地域は、主要な航空ハブでのルート密度とフリート利用率の上昇に伴い、需要の中心として位置づけられており、精製、貯蔵、ハイドラント配送の能力拡大が高いスループットを支えています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2025年の航空燃料市場規模 |

2,036億7,220万米ドル |

| 航空燃料市場、CAGR |

8.1% |

| 2032年の航空燃料市場規模 |

3,513億2,707万米ドル |

主要な市場動向と洞察

- 航空燃料市場は、2025年の2,036億7,220万米ドルから2032年には3,513億2,707万米ドルに拡大し、年平均成長率8.1%(2025–2032年)で成長すると予測されています。

- 従来の航空燃料は2025年に97.6%の最大シェアを占めており、確立された精製および配送システムへの依存が続いています。

- 持続可能な航空燃料の採用は初期段階にあり、2025年には2.4%の暗示的なシェアを持ち、ブレンドおよび調達プログラムが低いベースから拡大しています。

- アジア太平洋地域は、2025年に市場収益の40.8%を占めており、高い飛行活動の成長と空港燃料インフラの拡大によって支えられています。

- ジェットA-1は、2025年に燃料サブタイプの中で70.9%の最大シェアを占めており、広範な国際標準化と利用可能性によって支えられています。

セグメント分析

航空燃料の需要は、大量の従来型ベースと急速に進化する持続可能性のオーバーレイによって形成されています。従来の航空燃料は、現在の航空機フリートと普遍的に互換性があり、深い精製能力と標準化された空港配送システムによって支えられているため、購買行動を支配し続けています。同時に、SAFの調達は、長期のオフテイク契約や特定の空港での利用可能性を通じてますます顕著になっていますが、採用はコストプレミアム、供給の制限、および地域間でのブレンド物流の不均一性によって緩和されています。

製品とサブタイプの動態はこの構造を強化します。ジェット燃料は商業旅客および貨物運航の規模により中心的な消費プールであり、一方でアブガスは一般航空のピストンエンジン航空機に構造的に限定されています。タービングレード内では、Jet A-1が国際ネットワーク全体で広く使用され、主要ハブで一貫して利用可能であるため、リードしています。プラットフォームとエンドユーザーファクターは、固定翼機のフリートと商業航空会社の運航に需要をさらに集中させ、飛行サイクル、ルートの長さ、フリートの利用が最も高い燃料消費を促進します。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

燃料タイプ別の洞察

2025年には従来の航空燃料が最大97.6%のシェアを占めました。従来の航空燃料のリーダーシップは、普遍的なフリート互換性、確立された精製所の出力、および大規模な信頼性のある供給をサポートする成熟した空港給油インフラによって強化されています。航空会社の調達慣行は、継続性と予測可能な品質基準を優先し、従来の燃料を持ち上げ計画の中心に保ちます。SAFの成長は脱炭素化のコミットメントと義務によって支えられていますが、限られた生産可能性と価格プレミアムが短期的な浸透を制約しています。

製品/燃料カテゴリ別の洞察

ジェット燃料/航空タービン燃料(ATF)は2026年に最大98.3%のシェアを占めました。ジェット燃料の優位性は、旅客および貨物航空で使用されるタービン航空機の大規模な設置基盤と、長距離および高頻度ルートに関連する高い燃料消費によって推進されています。ハイドラントシステムや燃料ファームなどの空港インフラは主にジェット燃料のスループットに基づいて設計されており、運用上の好みを強化しています。アブガスは一般航空に集中しており、航空バイオ燃料/バイオジェット燃料は主に特定の空港でのブレンドと専用供給プログラムを通じて拡大しています。

燃料サブタイプ別の洞察

Jet A-1は2025年に最大70.9%のシェアを占めました。Jet A-1のリーダーシップは、世界的な標準化の広がりと国際空港全体での幅広い利用可能性を反映しており、複数の国をまたぐネットワークでの一貫した航空会社の運航をサポートしています。寒冷地での性能と運用の親しみやすさも、多くの航空会社にとってJet A-1の選択を強化しています。持続可能な航空燃料はサブタイプ内での主要な成長レバーであり、ブレンド能力と調達メカニズムが成熟するにつれて拡大しています。

航空機/プラットフォーム別の洞察

固定翼航空機は、固定翼フリート内での旅客および貨物運航の集中により、航空燃料市場で最大のシェアを占めています。高いルート密度、長いステージ長、および高い利用率が、固定翼プラットフォームをジェット燃料消費の主要な推進力にしています。回転翼の需要は、防衛、緊急サービス、およびオフショアミッションで重要ですが、ミッションプロファイルとフリートサイズのために全体的な持ち上げ量は小さくなっています。UAVの活動は、防衛および特定の商業用途で拡大していますが、燃料消費は有人固定翼航空に比べて比較的限られています。

用途別の洞察

旅客便は、主要ハブでの定期商業運航が最も高い飛行頻度と燃料搭載量を生み出すため、航空燃料需要の最大の割合を占めています。ネットワークキャリアと低コストキャリアの両方が、高い航空機利用率と広範なルートカバレッジを通じて消費に貢献しています。貨物輸送は、eコマース、エクスプレス物流、時間に敏感なサプライチェーンによって支えられた強力な構造的貢献者であり、専用貨物機や旅客ルートでのベリー貨物の燃料需要を増加させています。チャーターサービスは規模が小さいままですが、特定のプレミアム回廊やビジネス航空プログラムでのSAF参加が高い場合があります。

エンドユーザー / エンドユースの洞察

商業航空会社は、高い飛行サイクル、大規模な機材数、定期運航でのタービン航空機の優位性により、航空燃料需要の最大の割合を占めています。航空会社の調達モデルは、供給の安全性、価格の規律、および運用の信頼性を重視しており、長期契約と統合された空港燃料サービスをサポートしています。非定期およびプライベート航空は、機材拡張とプレミアムサービス需要を通じて成長しており、ターゲットプログラムを通じてSAFの早期採用セグメントとして機能することができます。政府および軍事の消費は、戦略的準備、認証経路、および燃料標準要件によって形作られています。

航空燃料市場の推進要因

増加する旅客および貨物の航空交通の成長

旅客旅行の回復とルートの追加により、飛行頻度、搭載量、および大規模空港での燃料スループットが増加します。貨物需要は、eコマースと時間に敏感な物流とともに拡大し、貨物機とベリー貨物容量の利用を増加させます。高い機材利用率は、信頼性のある燃料インフラと貯蔵能力に対する運用要件を厳しくします。燃料供給者は、長期契約と航空会社のスケジュールに結びついた繰り返しの需要パターンから利益を得ます。さらに、空港スロットの利用拡大と高い搭載率が主要ハブでの搭載集中を強化し、スケーラブルな貯蔵とハイドラント能力の必要性を高めます。

航空会社の機材拡大と高い利用率

機材の近代化と容量の追加により、航空機サイクルの数と総燃料消費が増加し、特に急成長する航空回廊で顕著です。燃料効率の高い航空機の広範な展開は、交通拡大が効率向上を相殺するため、需要の成長を排除しません。ナローボディ機材の成長は短距離ルートの密度をサポートし、ワイドボディの展開は長距離の搭載量を維持します。高い利用率はまた、強力な空港燃料ファームとハイドラントシステムの重要性を高めます。さらに、短いターンアラウンド時間は、航空会社と空港にとって燃料供給の速度と信頼性を直接的な運用パフォーマンスのレバーとします。

- 例えば、エアバスは、A321neoが新世代のエンジンとシャークレットウィングチップデバイスを統合し、座席あたりの燃料消費とCO2排出を20%削減しながら、最大4,000海里の航続距離と最大244人の乗客収容能力を提供し、航空会社が密集した地域および中距離路線でのサイクル数と座席配備を向上させることができると述べています。

SAF政策支援と脱炭素化の取り組み

政府の義務、航空会社のネットゼロ目標、企業の旅行プログラムが低炭素航空燃料の調達を促進しています。空港が混合、貯蔵、流通を可能にする場合、SAFの採用が加速され、従来の燃料物流を妨げることなく進められます。オフテイク契約とブックアンドクレームのメカニズムは需要を集約し、購入の柔軟性を向上させます。これらの要因は、供給が制約されている場合でも調達戦略の測定可能な変化をサポートします。さらに、透明性のある持続可能性報告とライフサイクル排出量会計が、航空会社の調達における認定SAF量の戦略的価値を高めています。

燃料インフラのアップグレードとサプライチェーンのレジリエンス

パイプライン、燃料ファーム、ハイドラントネットワークへの投資は、配送効率を向上させ、トラック輸送による混雑を軽減し、供給の信頼性を強化します。統合されたデジタルモニタリングと品質保証プロセスは、運用リスクを軽減し、コンプライアンスを強化します。インフラのアップグレードは、季節的な需要のピーク時におけるスループットの向上もサポートします。供給のレジリエンスは、大規模なハブや防衛顧客にサービスを提供する燃料供給業者にとって競争上の差別化要因となります。さらに、冗長性計画と多様な調達は、製油所の停止や地域の物流制約による混乱リスクを軽減します。

- 例えば、Exolumは、リマ空港の燃料施設に約35,000 m³の総容量を持つ4つのタンク、高度なろ過システムを備えた7つの受け入れ島、高容量のポンプ6基、130の航空機スタンドポジションに接続された10キロメートルのハイドラントネットワークが含まれており、現地の燃料在庫の自律性を2日から8日に増加させると述べています。

航空燃料市場の課題

航空燃料市場は、原油の変動性と精製マージンの変動にさらされており、航空会社に急速なコスト変動を引き起こし、ヘッジ戦略を複雑にする可能性があります。製油所の停止や物流のボトルネックを含むサプライチェーンの混乱は、供給を引き締め、特に旅行のピーク時にスポット価格を上昇させる可能性があります。管轄区域全体での規制遵守要件は、グローバルな供給業者と複数空港の航空会社ネットワークにとって運用の複雑さを増加させます。混雑したハブでのインフラ制約は、スループットの拡大を制限し、燃料運用のコストを増加させる可能性もあります。同時に、環境遵守の期待が厳しくなると、供給業者や空港が運用の継続性を維持するための投資ニーズが増加する可能性があります。

SAFの拡大は、強力な政策と企業の勢いにもかかわらず、浸透を遅らせる構造的な障壁に直面しています。限られた原料供給、高い生産コスト、およびSAFパスウェイの精製能力の制約は、一貫した供給を制限する可能性があります。混合、認証、および会計システムは地域によって異なり、グローバルに運航する航空会社にとって取引の複雑さを増加させます。価格のプレミアムは、特にコストに敏感なキャリアや価格競争の激しいルートにとって、採用の中心的な制約となります。さらに、不均一な空港レベルの可用性は調達を分断し、航空会社がネットワーク全体でSAFの使用を一貫して拡大することを困難にします。

- 例えば、ネステは2025年4月にロッテルダムの再生可能燃料製油所でSAFの生産を開始し、年間最大50万トンのSAF容量を追加し、世界のSAF生産能力を年間150万トン、または約18億7500万リットルに増加させました。これにより、大規模な容量の追加でさえ、限られた数の大規模生産資産に依存していることが示されています。

航空燃料市場の動向と機会

航空燃料の調達は、従来の供給、SAFアクセス、関連する空港サービスを統合契約の下で束ねる複数年契約にますますシフトしています。この傾向は予測可能な供給計画をサポートし、航空会社が優先ハブ全体でSAF調達を調整するのに役立ちます。空港と燃料供給業者も、混合燃料とより高いスループット要件に対応するために、貯蔵および流通能力を拡大しています。デジタル品質追跡の統合が進むことで、コンプライアンスが向上し、給油の遅延が減少します。さらに、ブック・アンド・クレームモデルは、直接的な物理供給がある場所を超えてSAFの参加を拡大するための実用的なメカニズムとして注目を集めています。

- 例えば、シェル・アビエーション、アクセンチュア、アメックスGBTは、2025年3月31日までにアヴェリアが57以上の企業と航空会社を登録し、900以上の退役を実行し、17の空港で3300万ガロン以上のSAFの注入を可能にしたと報告しています。ブロックチェーンベースの追跡は、透明性を向上させ、二重計上を防ぐのに役立ちます。

投資機会は、SAF生産能力、混合物流、ハブベースの流通準備に関して強化されています。航空会社と企業の旅行購入者は、まだ義務が発展中の初期ボリュームを加速できる自主的な調達プログラムを拡大しています。ビジネス航空と選択されたプレミアムルートは、供給モデルを検証するのに役立つ初期の需要プールとして機能できます。パイプラインや燃料ファームを含む地域のインフラストラクチャのアップグレードは、市場の拡大と運用効率をさらにサポートします。さらに、共処理、モジュラーSAF施設、多様化された原料戦略は、供給のスケーラビリティを向上させ、時間とともに単位コストを削減することができます。

地域別インサイト

北米

北米は2025年に市場収益の29.1%を占めており、高頻度の国内便、強力な貨物ネットワーク、成熟した空港給油インフラによって支えられています。需要は、大規模なハブ・アンド・スポークシステムと商業航空会社全体での高い航空機利用率によって強化されています。インフラの深さは、主要空港での信頼性の高い燃料供給と効率的なスループットをサポートします。SAFの勢いは、企業の旅行プログラムと選択されたハブでの供給可能性の漸進的な拡大によって支えられています。

ヨーロッパ

ヨーロッパは2025年に市場収益の19.2%を占めており、主要ハブ空港を通じた密集した短距離接続と強力な長距離リンクによって支えられています。地域の需要は、構造化された脱炭素化プログラムと、空港供給チェーン内での持続可能な航空燃料統合への強調の高まりによって影響を受けています。調達戦略は、コンプライアンスの準備状況とネットワーク全体の調達の一貫性を反映することがよくあります。燃料供給業者は、サービスの統合、ハブのカバレッジ、SAFの可用性で競争しています。

アジア太平洋

アジア太平洋地域は、2025年に市場収益の40.8%を占め、ルートネットワークの拡大、乗客数の増加、主要な航空市場における広範なフリートの成長によって牽引されました。空港インフラの開発は、交通量の拡大に伴い、燃料のスループットを向上させ、供給の信頼性を高めます。地域内旅行の強力な成長と貨物活動の拡大は、主要ハブ全体での輸送量を強化します。この地域の規模は、従来の燃料と新興のSAF調達プログラムの両方に対する大きな需要を生み出します。

ラテンアメリカ

ラテンアメリカは、2025年に市場収益の3.7%を占め、北米、ヨーロッパ、アジア太平洋と比較して、世界の飛行活動のシェアが小さいことを反映しています。需要は、地域および長距離ルートを結ぶ主要な国営航空会社と主要ハブ空港に集中しています。インフラの拡張と航空会社の容量の成長は、時間の経過とともに安定した輸送量の増加をサポートします。SAFの採用はパイロットプログラムと初期供給イニシアチブを通じて進行中ですが、利用可能性と経済性によって制約されています。

中東・アフリカ

中東・アフリカは、2025年に市場収益の7.2%を占め、中東が世界の長距離ハブ地域としての役割を果たし、アフリカが比較的小さな航空基盤を持つことによって形成されています。長距離トランジットオペレーションは、主要ハブ空港での高い輸送量をサポートし、信頼性の高い燃料物流に対する需要を強化します。精製能力と統合されたエネルギー供給チェーンは、主要市場での供給信頼性を強化します。SAFの準備は、ハブに焦点を当てたプログラムと低炭素燃料経路への強調の高まりを通じて進展しています。

競争環境

航空燃料市場の競争は、供給の信頼性、空港ネットワークのカバレッジ、価格の規律、および複数の地域で統合された燃料サービスを提供する能力によって定義されます。主要な供給者は、航空会社や空港との長期契約、貯蔵およびハイドラントインフラへの投資、そして一貫したオンタイム燃料供給パフォーマンスを確保する運用能力を通じて差別化を図っています。市場はまた、SAFアクセス、混合物流、およびコンプライアンスと企業の脱炭素化要件をサポートするトレーサビリティフレームワークに対する戦略的な焦点の増加を見ています。SAFが拡大するにつれて、パートナーシップとオフテイク契約が主要ハブ全体での競争ポジショニングをますます形成しています。

エクソンモービル コーポレーションは、精製、流通、大規模な燃料供給契約を含む多様なエネルギー供給者として位置付けられており、一貫した航空燃料の供給をサポートしています。同社の規模は、長期的な信頼性を求める航空会社や空港の顧客との構造的な調達関与をサポートします。戦略的な重点は、進化する燃料仕様と低炭素航空経路への準備にますます置かれており、サプライチェーン全体での協力によってサポートされています。このアプローチは、航空燃料調達における新たな持続可能性に関連した調達要件と運用パフォーマンスを一致させます。

業界の研究と成長レポートには、市場の競争環境の詳細な分析と、主要企業に関する情報が含まれています。

- エクソンモービル・コーポレーション

- シェブロン・コーポレーション

- BP p.l.c. / エアBP

- シェルplc

- トタルエナジーズSE

- インディアン・オイル・コーポレーション・リミテッド

- バラト・ペトロリアム・コーポレーション・リミテッド

- アブダビ国営石油会社 (ADNOC)

- ビバ・エナジー・グループ

- アブフューエル

企業の定性および定量分析が行われ、クライアントが広範なビジネス環境や主要業界プレーヤーの強みと弱みを理解するのを支援しています。データは定性的に分析され、企業を純粋プレイ、カテゴリーフォーカス、業界フォーカス、多様化に分類し、定量的に分析され、企業を支配的、リーディング、強い、暫定的、弱いに分類します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の動向

- 2026年3月、AxensとAirbusは持続可能な航空燃料の開発と展開における協力を強化するための覚書に署名しました。このパートナーシップは、航空業界向けのSAFソリューションの拡大を支援することに焦点を当てています。

- 2025年9月、Lootah BiofuelsはUAE市場で持続可能な航空燃料の導入を発表し、地域の航空燃料分野における注目すべき新製品の発売を示しました。

- 2025年2月、BoeingとHindustan Petroleum Corporation Limited (HPCL) は、インドにおける持続可能な航空燃料の開発を進めるために協力し、航空宇宙およびエネルギーのバリューチェーン全体での協力を強調しました。

レポートの範囲

| レポート属性 |

詳細 |

| 2025年の市場規模の価値 |

203672.2百万米ドル |

| 2032年の収益予測 |

2032年までに351327.07百万米ドル |

| 成長率 (CAGR) |

8.1% (2025–2032) |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 定量単位 |

百万米ドル |

| 対象セグメント |

燃料タイプ別展望: 従来の航空燃料、持続可能な航空燃料 (SAF); 製品/燃料カテゴリー別展望: ジェット燃料/航空タービン燃料 (ATF)、航空ガソリン (Avgas)、航空バイオ燃料/バイオジェット燃料; 燃料サブタイプ別展望: ジェットA、ジェットA-1、ジェットB、Avgas、持続可能な航空燃料; 航空機/プラットフォーム別展望: 固定翼航空機、回転翼航空機/回転翼機、無人航空機 (UAV)、その他; 用途別展望: 貨物輸送、旅客便、チャーターサービス; エンドユーザー/エンドユース別展望: 商業航空会社、非定期運航業者/プライベート航空、政府/軍事、その他** |

| 地域範囲 |

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ |

| プロファイルされた主要企業 |

エクソンモービル・コーポレーション; シェブロン・コーポレーション; BP p.l.c. / Air bp; シェルplc; トタルエナジーズSE; インディアン・オイル・コーポレーション・リミテッド; バーラト・ペトロリアム・コーポレーション・リミテッド; アブダビ国営石油会社 (ADNOC); ビバ・エナジー・グループ; アブフューエル |

| ページ数 |

340 |

セグメンテーション

燃料タイプ別

製品 / 燃料カテゴリー別

- ジェット燃料 / 航空タービン燃料 (ATF)

- 航空ガソリン (Avgas)

- 航空バイオ燃料 / バイオジェット燃料

燃料サブタイプ別

- ジェットA

- ジェットA-1

- ジェットB

- Avgas

- 持続可能な航空燃料

航空機 / プラットフォーム別

- 固定翼航空機

- 回転翼航空機 / ロータークラフト

- 無人航空機 (UAV)

- その他

用途別

エンドユーザー / エンドユース別

- 商業航空会社

- 非定期運航事業者 / プライベート航空

- 政府 / 軍事

- その他

地域別

- 北米

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ