市場概要

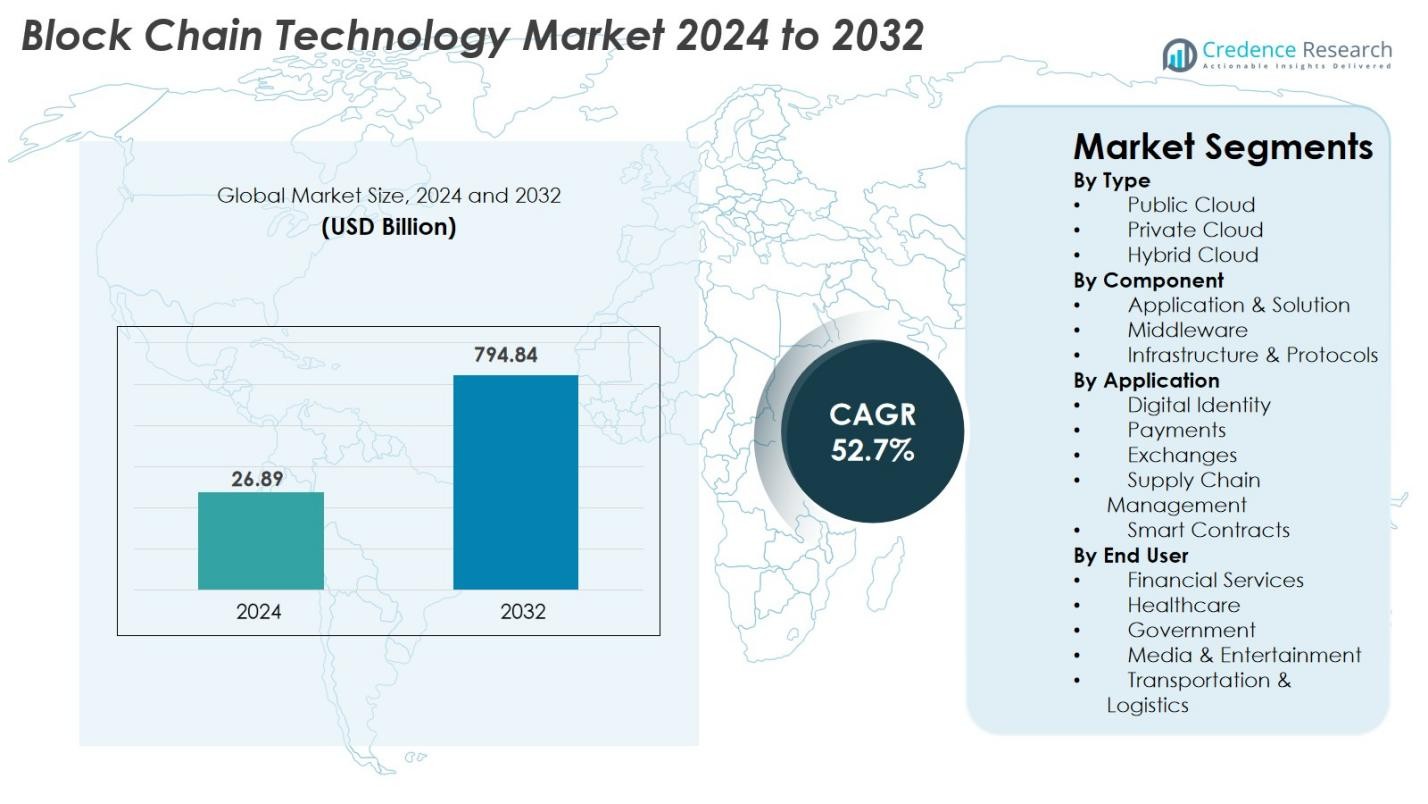

ブロックチェーン技術市場の規模は2024年に268.9億米ドルと評価され、予測期間中に年平均成長率(CAGR)52.7%で2032年には7,948.4億米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のブロックチェーン技術市場規模 |

268.9億米ドル |

| ブロックチェーン技術市場、CAGR |

52.7% |

| 2032年のブロックチェーン技術市場規模 |

7,948.4億米ドル |

ブロックチェーン技術市場は、IBM Corporation、Microsoft Corporation、The Linux Foundation、Chain、Circle Internet Financial LLC、Deloitte Touche Tohmatsu Limited、Blockchain Tech LTD、Digital Asset Holdings LLC、Global Arena Holding Inc. (GAHC)、Monax Labsといった主要プレーヤーによって形成されており、これらの企業はプラットフォームの革新、企業向けブロックチェーンソリューション、分散型アプリケーション開発を通じて採用を加速しています。北米は成熟したデジタルインフラとブロックチェーン対応の金融および企業アプリケーションへの強力な投資に支えられ、39.4%のシェアで市場を支配しています。ヨーロッパは規制の進展により27.8%のシェアで続き、アジア太平洋地域は急速なデジタル化と拡大するフィンテックエコシステムにより24.6%を占め、最も急成長している地域として浮上しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- ブロックチェーン技術市場は2024年に268.9億米ドルと評価され、予測期間中に年平均成長率(CAGR)52.7%で2032年には7,948.4億米ドルに達すると予測されています。

- 分散型アプリケーション、セキュアなデジタル決済、資産のトークン化、透明なサプライチェーンネットワークへの需要の高まりが急速な採用を促進しており、2024年にはパブリッククラウドセグメントが48.6%、アプリケーション&ソリューションが55.2%を占めています。

- 主要なトレンドには、Web3エコシステムの拡大、分散型IDフレームワーク、AIとIoTの統合による業界全体での自律的で安全かつスケーラブルなデジタルインフラの実現が含まれます。

- IBM、Microsoft、The Linux Foundation、Chain、Circle、Deloitte、Monax Labsといった主要プレーヤーは、プラットフォームの革新、パートナーシップ、企業向けブロックチェーン展開を通じて市場拡大を強化しています。

- 北米は39.4%の市場シェアでリードし、ヨーロッパが27.8%、アジア太平洋地域が24.6%で続き、ラテンアメリカと中東・アフリカはデジタルトランスフォーメーションの取り組みによって新たな成長機会を共同で提供しています。

市場セグメンテーション分析

タイプ別

タイプ別のブロックチェーン技術市場は、公共クラウドセグメントが2024年に48.6%のシェアを占め、高いスケーラビリティ、分散型インフラストラクチャ、低コストの導入が中小企業や大企業を引き付けています。BFSIや医療機関からのデータガバナンスとセキュリティ要件の強化により、プライベートクラウドの採用が着実に増加しています。一方、ハイブリッドクラウドは、柔軟性、相互運用性、規制産業向けのポリシー制御されたブロックチェーン導入を求める企業をサポートし、強い支持を得ています。デジタルトランスフォーメーションの進展、国境を越えたデータ交換、エンタープライズグレードのブロックチェーンネットワークの成長が、すべてのクラウドモデルでの需要を強化し続けています。

- 例えば、IBMは、厳格なデータ居住地コンプライアンスを必要とする金融機関向けに制御されたブロックチェーン環境を強化するため、IBM Cloud上でHyperledger Fabricベースのサービスを拡大しました。

コンポーネント別

コンポーネント別のブロックチェーン技術市場は、アプリケーション&ソリューションセグメントが2024年に55.2%のシェアを占め、アイデンティティ管理、トークン化、スマートコントラクト、マルチパーティワークフロー自動化のためのブロックチェーンプラットフォームの導入が増加しています。ミドルウェアは、企業がレガシーシステムと分散型ネットワークを接続するための統合ツール、API、オーケストレーションレイヤーを必要とするため拡大しています。インフラストラクチャ&プロトコルは、レイヤー1およびレイヤー2のスケーリングソリューションの進展により、採用が増加しています。リアルタイムの透明性、改ざん防止のデータ交換、運用自動化への強い企業の関心が、すべてのコンポーネントでの持続的な成長を支えています。

- 例えば、Consensysは、エンタープライズグレードのスマートコントラクトアプリケーションのために、トランザクション手数料を削減しスループットを向上させるために、Linea Layer-2 zkEVMネットワークをアップグレードしました。

アプリケーション別

アプリケーション別のブロックチェーン技術市場は、支払いセグメントが2024年に34.7%のシェアを占め、ブロックチェーンベースの送金、国境を越えた決済、デジタル通貨インフラストラクチャの急速な採用により、トランザクションコストを削減し速度を向上させています。サプライチェーン管理は、トレーサビリティ、起源確認、物流自動化のユースケースが加速して続きます。スマートコントラクトは、不動産、保険、企業のワークフロー自動化で勢いを増しています。デジタルアイデンティティと取引所も、分散型認証と安全な資産取引の需要の高まりにより拡大しており、規制の近代化と企業のブロックチェーン統合によって強化されています。

主要成長要因

分散型アプリケーション(dApps)の急速な企業採用

分散型アプリケーション(dApps)の企業採用は、ブロックチェーン技術市場の主要な推進力であり、組織が自動化、相互運用性、安全なデータ交換をますます優先する中で進展しています。BFSI、小売、医療、物流の各企業は、手動処理の削減、調整の排除、マルチステークホルダー環境での信頼の確立を目的に、ブロックチェーンベースのワークフローを展開しています。dAppsはリアルタイムの監査可能性と不変性を可能にし、コンプライアンスと運用の透明性を向上させます。スマートコントラクトの統合が進むことで、支払い、サプライチェーンの追跡、保険請求、資産のトークン化におけるプロセスの近代化がさらに加速しています。企業がデジタルトランスフォーメーションを進め、クラウドネイティブモデルに移行する中で、ブロックチェーン対応の自動化が市場成長を加速し続けています。

- 例えば、Mastercardは、エンタープライズペイメントのためのスマートコントラクト駆動の決済とトークン化された資産交換を可能にするMulti-Token Network(MTN)パイロットを進めました。

デジタルペイメントとトークン化された金融システムにおけるブロックチェーンの拡大

ブロックチェーン対応のデジタルペイメント、国境を越えた送金、資産のトークン化への加速するシフトは、基本的な推進力として機能します。ブロックチェーンは決済サイクルを数日からほぼ瞬時の処理に短縮し、運用コストを大幅に削減するため、銀行やフィンテックによる強力な採用を引き付けています。CBDC、ステーブルコイン、トークン化された証券の台頭は、プログラム可能で安全な金融エコシステムを強化します。国際的な回廊全体での透明性、速度、およびリスク削減の需要が採用を促進します。トークン化はさらに、不動産、商品、知的財産などの資産へのアクセスを民主化します。世界の金融インフラが近代化するにつれて、ブロックチェーンは次世代デジタルファイナンスの中核的な柱として浮上します。

- 例えば、JPモルガンは、24時間365日のユーロ建て決済をサポートするためにJPMコインプラットフォームを拡大し、ほぼリアルタイムの国境を越えた企業間決済を可能にしました。

安全で透明なサプライチェーンエコシステムの必要性の高まり

追跡可能で、回復力があり、改ざん防止のサプライチェーンシステムへの需要の増加は、もう一つの重要な成長要因です。ブロックチェーンは製造から配送までの不変の製品履歴を提供し、検証、詐欺防止、規制遵守をサポートします。製薬、自動車、電子機器、食品加工などの業界は、真正性の検証、物流フローの監視、スマートコントラクトを介した決済の自動化のためにブロックチェーンを採用しています。ESG報告、持続可能性監査、グローバル貿易コンプライアンスがさらに採用を推進します。サプライチェーンがよりグローバルで相互接続されるにつれて、ブロックチェーンベースの可視性が効率を向上させ、運用リスクを軽減し、責任を強化し、セクター全体での迅速な企業採用を促進します。

主要なトレンドと機会

Web3エコシステムと分散型アイデンティティフレームワークの成長

Web3エコシステムの台頭は、分散型アイデンティティ(DID)、自己主権型アイデンティティ(SSI)、プライバシー保護認証が注目を集める中で、大きな機会を提供します。政府や企業は、ブロックチェーンベースのアイデンティティシステムを探索し、市民データを保護し、アイデンティティ詐欺を排除し、オンボーディングプロセスを合理化しています。DIDフレームワークは、デジタルガバナンス、医療記録、金融KYC、安全な企業アクセス管理をサポートします。Web3ビジネスモデルには、ブロックチェーンベースのコンテンツプラットフォーム、クリエイターエコノミー、メタバースアプリケーション、ロイヤルティエコシステムが含まれ、商業的可能性を拡大します。プライバシー規制が世界的に強化される中で、分散型アイデンティティソリューションは不可欠となり、ベンダーやサービスプロバイダーに長期的な成長機会を提供します。

- 例えば、欧州連合の規制当局は、公共サービス全体で市民認証のための検証可能な資格情報を統合するEUデジタルIDウォレットパイロットを進めました。

自律的デジタルインフラのためのAI、IoT、ブロックチェーンの統合

ブロックチェーンのAIおよびIoTとの融合は、自律的で安全かつインテリジェントなデジタルエコシステムを可能にすることで、新たな市場機会を開きます。IoTデバイスは膨大なデータストリームを生成し、ブロックチェーンは不変の記録と分散認証を通じてそれを保護します。AIは予測分析、不正検出、自動意思決定、コンプライアンスインテリジェンスを提供することで価値を高めます。これらの統合システムは、スマート製造、自律移動、エネルギーグリッド、農業、スマートシティインフラをサポートします。業界がエッジコンピューティングと分散アーキテクチャを採用するにつれて、ブロックチェーンは相互接続されたデバイス間のデータの整合性と信頼性を確保し、次世代のデジタルインフラソリューションに強力な機会を創出します。

- 例えば、BoschとFetch.aiは、移動性とエネルギーエコシステム全体での自律的なIoTデバイスの調整を可能にするために、分散型機械学習ネットワークを進化させました。

主要な課題

スケーラビリティの制限と高い取引コスト

スケーラビリティは依然として持続的な課題であり、多くのブロックチェーンネットワークは高い取引量の際にスループットの制限と遅延に苦しんでいます。支払い、物流、取引プラットフォームのようなリアルタイム処理を必要とする企業は、完全な採用を制約するボトルネックに直面しています。ネットワークの混雑はしばしば取引手数料の変動や高騰を引き起こし、大規模展開のコスト効率を低下させます。Layer-2スケーリング、シャーディング、改善されたコンセンサスメカニズムは改善を提供しますが、プロトコル間の相互運用性のギャップはシームレスな統合を妨げ続けます。さらに、エネルギー集約的なコンセンサスモデルは持続可能性の目標と矛盾し、環境に配慮した業界での採用をさらに困難にしています。

規制の不確実性とコンプライアンスの複雑さ

グローバル市場における規制の曖昧さは、特にデジタル資産、トークン化、国境を越えたデータ操作において、ブロックチェーンの採用に大きな影響を与えます。暗号通貨に関する国ごとの異なる政策、AML/KYC要件、データ主権、スマートコントラクトの執行可能性は、企業にとって運用の複雑さを生み出します。この調和のとれていない規制の欠如は、投資決定を遅らせ、BFSIやヘルスケアのような高度に規制されたセクターでの拡大を遅らせます。デジタル資産の法的認識、税制政策、知的財産権の紛争、プライバシーコンプライアンスに関する懸念は不確実性を深めます。グローバルな規制フレームワークが安定し標準化されるまで、組織は慎重であり、市場浸透のペースを制限しています。

地域分析

北アメリカ

北アメリカは、BFSI、ヘルスケア、小売、政府、技術企業全体での強力な採用により、2024年に39.4%のシェアでブロックチェーン技術市場をリードしています。米国は、高度なデジタルインフラ、ブロックチェーンスタートアップへの高い資金提供、DeFiプラットフォームとWeb3アプリケーションの早期展開により、主要な貢献者であり続けています。主要なクラウドプロバイダーと企業ブロックチェーン開発者は、パートナーシップとパイロットプログラムを通じて成長を加速させています。デジタル資産に関する規制の明確化が進む中、サプライチェーン、支払い、アイデンティティ管理におけるユースケースの拡大とともに、北アメリカのリーダーシップポジションを強化し続けています。

ヨーロッパ

ヨーロッパは2024年に27.8%のシェアを持ち、強力な規制フレームワーク、デジタルトランスフォーメーションプログラム、金融サービス、貿易文書、持続可能性追跡におけるブロックチェーンの広範な採用によって支えられています。ドイツ、イギリス、スイス、オランダなどの国々は、政府支援のブロックチェーンイニシアチブと安全なデジタルアイデンティティシステムを通じて進展をリードしています。EUのMiCA規制は透明性を高め、デジタル資産のガバナンスを強化し、企業の信頼を高めます。自動車サプライチェーン、エネルギー管理、国境を越えた支払い、ESG報告におけるブロックチェーンの導入が進むことで、ヨーロッパは急速に成熟し、革新主導のブロックチェーンエコシステムとしての地位を確立しています。

アジア太平洋

アジア太平洋は2024年に24.6%のシェアを占め、大規模なブロックチェーンインフラへの投資、デジタル決済の近代化、政府のイノベーションフレームワークにより、最も急成長している地域です。中国、日本、シンガポール、韓国、インドが銀行業務、物流、製造業、公共サービスにおける強力な採用を推進しています。CBDCの拡大、スマートシティプロジェクト、ブロックチェーンベースの貿易金融が市場成長を加速させます。活気あるフィンテックの風景、モバイルファーストのユーザーベース、急速に改善する規制の明確さが採用を強化します。企業の近代化と開発者エコシステムの拡大により、アジア太平洋はブロックチェーン技術の世界的な成長エンジンとしての重要な地位を確立しています。

ラテンアメリカ

ラテンアメリカは2024年に4.7%のシェアを獲得し、デジタル決済、金融包摂、サプライチェーンの透明性におけるブロックチェーンの採用が増加しています。ブラジル、メキシコ、コロンビア、アルゼンチンが主要な採用者として浮上し、送金、身元確認、農業のトレーサビリティにブロックチェーンを活用しています。経済の不安定性とインフレ圧力が、ブロックチェーンを活用した金融ツールとトークン化資産の使用を促進します。政府とのパートナーシップと民間セクターのイノベーションが公共サービスと貿易文書のユースケースを拡大します。インフラのギャップにもかかわらず、フィンテックの浸透の増加と分散型金融システムへの需要が地域の成長するブロックチェーンエコシステムを強化しています。

中東・アフリカ

中東・アフリカ地域は2024年に3.5%のシェアを持ち、政府主導のデジタルトランスフォーメーションプログラム、スマートシティイニシアチブ、エネルギー管理、物流、アイデンティティシステムにおけるブロックチェーンの採用の増加によって支えられています。UAEとサウジアラビアは、国家ブロックチェーンロードマップと大規模なデジタル政府プロジェクトで地域の勢いをリードしています。アフリカ市場は、透明性と金融アクセスの必要性から、サプライチェーンのデジタル化、国境を越えた支払い、土地登録システムで勢いを増しています。フィンテックエコシステムへの投資の増加とグローバルなブロックチェーンベンダーとのパートナーシップが地域の採用を拡大し続けています。

市場セグメンテーション

タイプ別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

コンポーネント別

- アプリケーション&ソリューション

- ミドルウェア

- インフラストラクチャ&プロトコル

アプリケーション別

- デジタルアイデンティティ

- 支払い

- 取引所

- サプライチェーン管理

- スマートコントラクト

エンドユーザー別

- 金融サービス

- ヘルスケア

- 政府

- メディア&エンターテインメント

- 輸送&物流

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

ブロックチェーン技術市場は、技術リーダー、企業ソリューションプロバイダー、フィンテックの革新者、オープンソースのブロックチェーン財団によって形作られる、動的で急速に進化する競争環境を特徴としています。IBM Corporation、Microsoft Corporation、The Linux Foundation、Blockchain Tech LTD、Chain、Circle Internet Financial LLC、Deloitte Touche Tohmatsu Limited、Digital Asset Holdings LLC、Global Arena Holding Inc. (GAHC)、Monax Labsなどの主要プレイヤーは、製品革新、戦略的パートナーシップ、業界特化のソリューションを通じてブロックチェーンポートフォリオを積極的に拡大しています。ベンダーは、BFSI、サプライチェーン、ヘルスケア、政府、デジタルアイデンティティアプリケーションにおける需要の増加に対応するため、相互運用性、スケーラビリティ、トークン化フレームワーク、エンタープライズグレードのセキュリティにますます注力しています。HyperledgerやEthereumのようなオープンソースエコシステムは、柔軟で開発者主導のブロックチェーン展開を可能にすることで採用を加速し続けています。一方、Web3プラットフォーム、デジタル資産インフラストラクチャ、分散型アプリケーションへの投資の増加は競争を激化させ、高度なコンセンサスメカニズム、クラウド統合、AI駆動の自動化機能を通じて差別化を図るようプレイヤーを促しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Monax Labs

- IBM Corporation

- Chain

- Digital Asset Holdings, LLC

- Circle Internet Financial, LLC

- Blockchain Tech LTD

- Deloitte Touche Tohmatsu Limited

- Global Arena Holding, Inc. (GAHC)

- The Linux Foundation

- Microsoft Corporation

最近の動向

- 2025年12月、Blockchain Loyalty Corp. (BBLC)は、AIインフラストラクチャ部門InfernoGridとフィンテックプラットフォームKoilinkの進捗を強調する企業アップデートを提供し、GPUマーケットプレイスとフィンテックインフラストラクチャの発展を示しました。

- 2025年12月、Intellistakeは、ブロックチェーンインフラストラクチャを宇宙ベースのコンピューティングと統合する計画を発表し、Orbit AIと提携して、軌道上でのブロックチェーン検証、分散型通信、AIを融合させた「軌道クラウド」ネットワークを構築します。

- 2025年11月、TGCoinは「グローバルエコシステム時代」を正式に開始し、AI、セキュリティ、パブリックチェーンブロックチェーンインフラストラクチャの統合を推進するためにFinstar Foundationとの戦略的パートナーシップを発表しました。

レポートのカバレッジ

この調査レポートは、タイプ、コンポーネント、アプリケーション、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要アプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制シナリオ、技術進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 企業が金融、医療、物流、公共サービス全体でブロックチェーン統合を拡大するにつれて、市場は加速した採用を経験します。

- 分散型アイデンティティフレームワークが広く受け入れられ、プライバシー、認証、データ所有モデルを強化します。

- 実世界の資産のトークン化が投資モデルを再構築し、分割資産所有へのアクセスを広げます。

- ブロックチェーン対応のデジタル決済とCBDCエコシステムが、国境を越えた取引効率を大幅に向上させます。

- ブロックチェーンネットワーク間の相互運用性が向上し、多様なプラットフォームとプロトコル間でシームレスな通信を可能にします。

- レイヤー2スケーリングソリューションと高度なコンセンサスメカニズムがネットワークパフォーマンスを向上させ、トランザクションコストを削減します。

- AI駆動の自動化がブロックチェーンとますます統合され、よりスマートな分析と自律的なデジタルオペレーションを可能にします。

- サプライチェーンのトレーサビリティが、透明性、持続可能性、コンプライアンスを重視する業界で強化されます。

- 主要市場における規制の明確化が、企業の信頼を強化し、より広範な機関投資をサポートします。

- Web3と分散型アプリケーションが急速に拡大し、新しいデジタルビジネスモデルとユーザー中心のエコシステムを創出します。