近接照射療法デバイス市場の概要

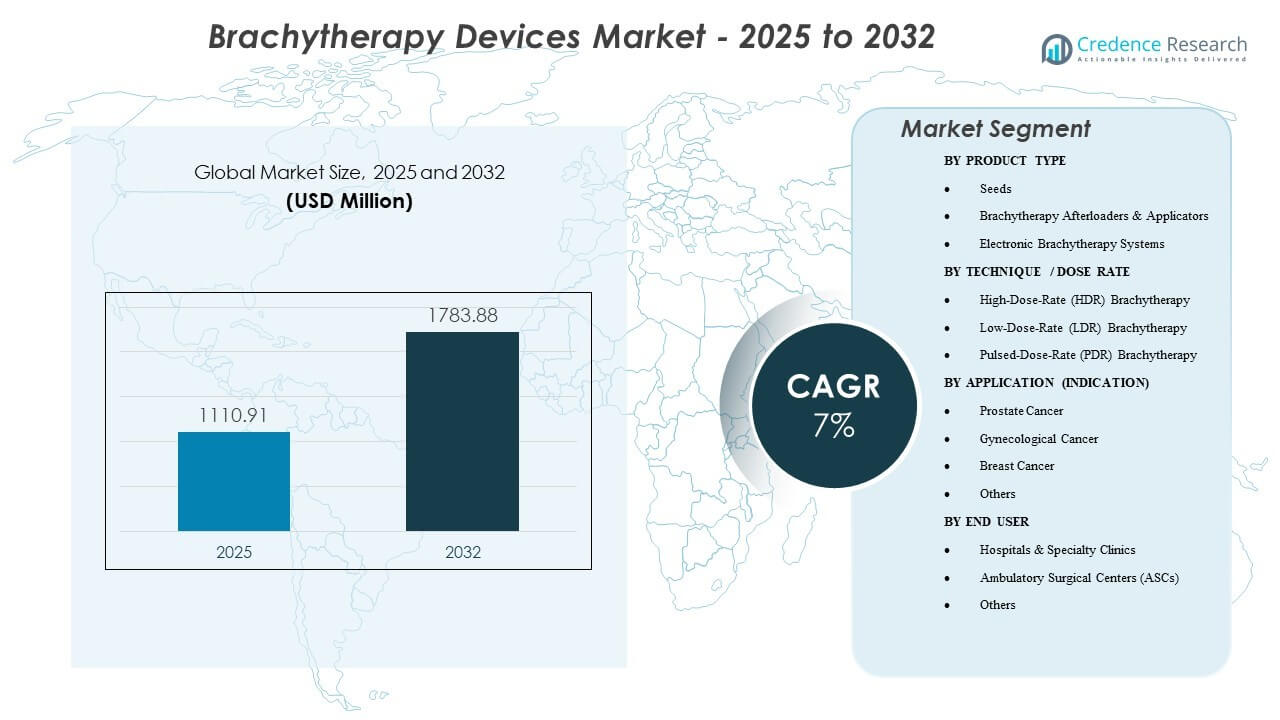

世界の近接照射療法デバイス市場規模は2025年に11億1091万米ドルと評価され、2025年から2032年にかけて年平均成長率7%で成長し、2032年には17億8388万米ドルに達すると予想されています。需要は、局所化された臓器温存型放射線治療への移行と、がん症例数の増加、配置精度と線量適合性を向上させる画像誘導計画の普及に支えられています。さらに、高スループットの臨床ワークフローは、HDRプラットフォームと関連消耗品の使用を強化しており、提供者は治療時間とスケジュール効率を優先しています。北米は2025年に収益の45%を占め、強力な設置基盤、高い手続き量、および好ましい償還に支えられています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 近接照射療法デバイス市場規模 2025 |

11億1091万米ドル |

| 近接照射療法デバイス市場、CAGR |

7% |

| 近接照射療法デバイス市場規模 2032 |

17億8388万米ドル |

主要市場動向とインサイト

- 北米は2025年に世界収益の45%を占め、高い手続き浸透率と放射線腫瘍学システムの大規模な設置基盤に支えられています。

- HDR近接照射療法は2025年に72%のシェアを占め、短期間で分割されたワークフローとスケジュール効率の向上を反映しています。

- 市場は2025年から2032年にかけて7%のCAGRで成長すると予測されており、腫瘍学インフラの近代化とプロトコルに基づく採用が推進要因です。

- 近接照射療法のアフターローダーとアプリケーターは2025年に43%のシェアを獲得し、HDR/PDR提供におけるプラットフォーム使用の義務化とアプリケーターの継続的な需要に支えられています。

- 外来手術センター(ASC)は、適格な手続きのための外来経路が拡大する中で、安定した成長が見込まれています。

セグメント分析

市場需要は、資本設備(アフターローダー、計画統合)と手続きに関連する消耗品(アプリケーター、アクセサリー、および特定の適応症におけるシード)のバランスによって形成されています。センターは、スループットを改善し、線量提供を標準化し、オペレーター間の変動を減少させるシステムを優先しており、一貫した交換サイクルとサービス契約の付帯をサポートしています。ワークフローの適合性と臨床チームの能力は、購入決定において重要な役割を果たし、近接照射療法は医師、物理学者、画像リソース間の調整されたスケジューリングを必要とします。

適応症の組み合わせは、デバイス利用パターンの主要な決定要因であり続けています。前立腺および婦人科ケアは確立されたプロトコルにより臨床使用の大部分を支えており、乳房の適用は選択された患者グループにおける局所的アプローチから利益を得ています。採用は、訓練されたチームの可用性と、配置の信頼性と線量カバレッジを向上させるためのイメージングおよび治療計画とのアプリケータの統合能力にも影響されます。

ケアの場所のダイナミクスは、臨床的に適切な場合に効率的な外来提供を求めるプロバイダーにとってますます重要です。病院は、インフラストラクチャ、スタッフ、および多分野の腫瘍学経路のために主要な設置環境であり続けていますが、合理化されたHDRワークフローとスケジューリング効率が実現可能性を向上させる場合、ASCの成長が支えられます。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

製品タイプ別の洞察

2025年には、近接治療アフターローダー&アプリケータが43%の最大シェアを占めました。 このリーダーシップは、HDR/PDR治療提供におけるアフターローダーの中心的役割を反映しており、近接治療対応センターにとって重要な資本要件となっています。アプリケータも、手順特定の設計と利用強度および臨床標準化によって駆動される交換サイクルを通じて、繰り返しの需要に貢献しています。調達は、統合計画の互換性、サービスカバレッジ、および複数の適応症をサポートする広範なアプリケータポートフォリオを提供するベンダーを好むことが多いです。

技術/線量率別の洞察

2025年には、高線量率(HDR)近接治療が72%の最大シェアを占めました。 HDRの優位性は、短い治療時間、外来に適したスケジューリング、および高ボリュームの腫瘍学部門における運用効率によって強化されています。臨床採用も、確立されたプロトコルと、一貫した配置と線量提供をサポートする画像誘導計画との強い整合性から利益を得ています。センターは、予測可能な分割ワークフローをサポートし、手順間の変動を減少させるプラットフォームを優先する傾向があります。

適用(適応症)別の洞察

2025年には、前立腺がんが32%の最大シェアを占めました。 このセグメントは、シードベースのインプラントと選択されたケースでのHDRアプローチに対応したセンターでの確立された臨床経路と持続的な手順ボリュームによって支えられています。プロバイダーは、イメージングおよび計画ツールとの予測可能なワークフロー統合を重視しており、互換性のあるアプリケータおよび提供システムの需要を強化しています。交換およびアップグレードの決定は、多くの場合、スループットのニーズと配置精度および線量適合性の向上を望むことによって駆動されます。

エンドユーザー別の洞察

2025年には、病院および専門クリニックが60%の最大シェアを占めました。 このリーダーシップは、放射線腫瘍学インフラストラクチャ、物理学者のカバレッジ、および計画と提供に必要な多分野のケアチームの集中を反映しています。病院はまた、アフターローダーの設置、サービス契約、および標準化されたアクセサリーポートフォリオをサポートする予算構造のために、資本調達を支配しています。専門クリニックは、高い手順ボリュームが専用の近接治療ワークフローと頻繁な機器利用を正当化する場合に需要を強化します。

市場の推進要因

局所的で臓器温存の放射線に対する需要の拡大

近接照射療法は、周囲の組織への露出を制限しつつ、特定のターゲットに高用量を届けることをサポートし、局所的な疾患管理の臨床目標に合致します。対象患者に対する短期間の治療経路に適合するアプローチを求めるプロバイダーが増えると、需要も増加します。画像誘導ワークフローの使用が増えることで、配置と用量の適合性に対する信頼が向上し、より広範な採用をサポートします。これらの要因は、チーム全体で標準化された提供を可能にするシステムとアクセサリーポートフォリオの購入を強化します。

- 例えば、米国の学術センターでのMRI誘導HDR前立腺近接照射療法の試験では、前立腺V100の中央値が94%に達し、直腸V75を3.1%未満に抑え、高いターゲットカバレッジと限られたリスク臓器への用量を示しました。

設置ベースの近代化とワークフローの標準化

交換サイクルとアップグレードは、センターが計画、提供、安全機能を近代化する際に、市場の勢いに大きく貢献します。病院や高スループットのクリニックは、一貫したプロトコル、予測可能なスケジューリング、利用効率の向上をますます重視しています。この環境は、統合された計画互換性と強力なサービスカバレッジを備えたアフターローダープラットフォームの需要をサポートします。標準化はまた、手順特定のアプリケーターや関連消耗品を含むアクセサリーの利用を増加させます。

新興システムにおけるがんケア能力の拡大

発展途上のケアシステムにおける腫瘍学能力の拡大は、新しい設置をサポートし、特に三次および地域センターで放射線治療インフラが強化されている場所で顕著です。新しいサイト開発は、資本設備、コミッショニングサポート、トレーニングの需要を増加させ、設置ベースの成長を加速させることができます。調達の決定は、エンドツーエンドの実装、メンテナンスサポート、スタッフトレーニングの経路を提供するベンダーを好むことが多いです。時間が経つにつれ、これらの設置はサービスやアクセサリーの交換を通じて継続的な需要を生み出します。

- 例えば、日本では全国で129台のIr-192リモートアフターローダーが近接照射療法用に設置されており、単一のアジア太平洋市場における現代のHDR能力の大きな浸透を示しています。

適切な場合の外来可能なケアへのシフト

臨床プロトコルと運用能力が許す場合、プロバイダーはますます外来患者に優しい近接照射療法の提供モデルを採用しています。HDRのスケジューリングの利点はこのシフトをサポートし、高患者数を管理する施設のスループットを向上させることができます。ASCの成長は、スタッフと安全要件が満たされ、ワークフローの効率が経済的な実現可能性をサポートする場所で可能になります。この傾向は、運用上の摩擦を減らしつつ、提供の正確性を維持するプラットフォームの需要を強化します。

市場の課題

近接照射療法の採用は、スタッフの可用性とトレーニングの深さに敏感であり、提供には調整されたチームと専門的な計画ワークフローが必要です。物理学者の一貫したカバレッジや手続きの専門知識がない施設では、資本設備を設置した後でも利用が制限される可能性があります。スケジューリング、画像アクセス、手術室の利用可能性などの運用上の制約もスループットを減少させ、ROIの決定に影響を与え、拡張を遅らせる可能性があります。

- 例えば、AAPMの実践ガイドラインでは、認定された医療物理学者と認定ユーザーが治療開始時に現場にいて、治療中にすぐに対応できることを求めています。このスタッフモデルに欠員が生じると、予定されたHDRケースの延期やキャンセルを余儀なくされ、設置された能力に対して実際の利用率が低下します。

調達の複雑さとライフサイクルコストは、新しい設置に追加の障壁を生み出します。資本予算、サービス契約、規制遵守、そしてコミッショニング要件は、特にコストに敏感な市場で購入サイクルを長引かせる可能性があります。アプリケーターポートフォリオ全体の標準化と既存の計画ワークフローとの互換性もベンダー選択に影響を与え、意思決定を遅らせ、切り替え率を低下させることがあります。

市場動向と機会

電子線治療システムは、適切な使用ケースで簡素化された物流と柔軟な展開経路を求めるプロバイダーにとって重要な機会を表しています。成長は、運用上の障壁を減らし、外来患者向けの提供モデルに適合するソリューションへの関心によって支えられています。実装とワークフローの統合が合理化されている場合、ハードウェア、トレーニング、サービスをスケーラブルな展開モデルにパッケージ化するベンダーは、新しいサイトを転換するのに有利です。

- 例えば、Elekta Xoft Axxent電子線治療システムは、専用のバンカーを必要とせずに標準的な手術室で動作できる移動式のシールドユニットから50 kVの低エネルギーX線を提供し、子宮頸がんの計画における線量測定比較では、従来の192Irまたは60Co HDRソース(それぞれ約210 cGyと203 cGy)に対して、骨盤の危険臓器へのポイントB線量を約45%削減(111 cGy)しながら、ターゲットカバレッジを維持することが示されています。

画像ガイダンスと再現可能な配置に最適化されたアプリケーターエコシステムへの需要も増加しています。製品の差別化は、ワークフローの適合性、計画システムとの互換性、適応症全体のアクセサリの幅にますます依存しています。ベンダーが手順キット、計画支援ツール、ダウンタイムを削減し利用率を向上させるサービスカバレッジを提供することで、臨床標準化をサポートする場合、機会は拡大します。

地域別インサイト

北アメリカ

北アメリカは、2025年に45%の収益シェアを持ち、市場をリードしました。これは、高い手順浸透率、確立された償還経路、病院や専門の腫瘍ネットワーク全体にわたる大規模な設置基盤によって支えられています。HDRワークフローと複数の適応症で使用される広範なアプリケーターポートフォリオへの需要は依然として強く、交換サイクルとワークフローの近代化がシステムのアップグレードとサービス契約の成長を支え続けています。

ヨーロッパ

ヨーロッパは、2025年に世界収益の25%を占め、構造化された腫瘍ケア経路と放射線治療インフラへの継続的な投資によって支えられています。採用は、国家調達モデル、トレーニングの可用性、および主要センター全体での線治療プロトコルの標準化によって影響を受けます。需要は通常、互換性、サービスの信頼性、手順の標準化を強調します。

アジア太平洋

アジア太平洋地域は2025年に23%のシェアを獲得し、がん治療能力の拡大、放射線治療サービスへのアクセスの増加、大規模病院システムでの設置活動の増加に支えられています。市場の成長は、現代的な計画と提供のワークフローへの投資、および主要都市圏での標準化されたプロトコルの採用の増加によって強化されています。実施支援とトレーニングは、持続的な利用拡大の鍵となります。

ラテンアメリカ

ラテンアメリカは2025年に世界の収益の4%を占めました。成長は、がん治療能力の選択的拡大、調達制約、専門スタッフへのアクセスの不均一性によって形作られています。病院が近代化を追求し、ベンダーのサポートが委託とサービスの継続性を改善する場所で需要が強まります。

中東・アフリカ

中東・アフリカは2025年に3.5%のシェアを占めました。採用の傾向は、三次医療インフラへの投資と放射線治療の近代化プログラムに沿っており、利用は人材の深さと機器の可用性に依存しています。国家がん治療能力を拡大し、専門センターを構築している国々で需要が強まっています。

競争環境

競争は、アフターローダープラットフォームの性能、アプリケーターエコシステムの幅、治療計画の互換性、サービスの信頼性に集中しています。ベンダーは、ワークフローの統合、稼働時間のサポート、トレーニング能力、標準化されたアクセサリーポートフォリオで複数の適応症をサポートする能力を通じて差別化しています。商業戦略は、サービス契約、アップグレード、手続きに関連したアクセサリーのプルスルーを通じて、設置ベースの維持をますます強調しています。

バリアン・メディカル・システムズ(シーメンス・ヘルスケア)は、計画、提供、サービスサポートを結びつける統合されたがん治療ワークフローを通じて競争し、高量センターの標準化と運用効率を改善することができます。そのアプローチは通常、臨床ワークフローの整合性、広範なシステム統合、ダウンタイムを削減し、設置ベース全体の利用を改善するライフサイクルサポートを強調しています。

業界の研究と成長レポートには、市場の競争環境の詳細な分析と、主要企業に関する情報が含まれています。これには以下が含まれます:

- バリアン・メディカル・システムズ(シーメンス・ヘルスケア)

- エレクタAB

- エッカート&ツィーグラーBE BIG

- ベスト・メディカル・インターナショナル(TeamBest)

- セラジェニックス・コーポレーション

- IsoAid, LLC

- GTメディカル・テクノロジーズ

- iCAD, Inc.(XOFT)

- CIVCOメディカル・ソリューションズ

- C4イメージングLLC

- メリット・メディカル・システムズ

- ボストン・サイエンティフィック・コーポレーション

企業の質的および量的分析が行われ、クライアントが広範なビジネス環境と主要業界プレーヤーの強みと弱みを理解するのを助けます。データは質的に分析され、企業を純粋プレイ、カテゴリーフォーカス、業界フォーカス、多角化として分類し、量的に分析され、企業を支配的、リーディング、強力、暫定的、弱小として分類します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2026年1月、GT Medical Technologiesは、BRIDGESランダム化試験において新たに診断された膠芽腫患者に対するGammaTile近接治療の臨床試験が開始されたことを報告しました。この試験は、腫瘍切除時に即時に外科的にターゲットを絞ったGammaTile放射線治療が、標準的な遅延放射線治療と比較して生存率を改善できるかどうかを検証することを目的としています。

- 2025年6月、Elektaはクロアチアのディストリビューターから資産を取得し、ザグレブでの直接運営を確立することを発表しました。この動きは、クロアチア保健省からの12台のリニアアクセラレーターと4つの近接治療システムの2024年の大規模注文に続くもので、国内の機器不足に対応するものです。

- 2025年3月、BEBIG MedicalのSagiNova® HDR AfterloaderがインドのマンガロールにあるFather Muller Medical College Hospitalで稼働を開始しました。この導入は、インドの高成長が期待される腫瘍学市場での同社の拡大を支援するための大規模な医療ウィングの開設の一環として行われました。

レポートの範囲

| レポート属性 |

詳細 |

| 2025年の市場規模価値 |

11億1091万米ドル |

| 2032年の収益予測 |

17億8388万米ドル |

| 成長率 (CAGR) |

7% (2025–2032) |

| 基準年 |

2025 |

| 予測期間 |

2026–2032 |

| 定量単位 |

百万米ドル |

| カバーされるセグメント |

製品タイプ別; 技術/線量率別; 応用(適応症)別; エンドユーザー別; 地域別 |

| 地域範囲 |

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ |

| プロファイルされた主要企業 |

Varian Medical Systems (Siemens Healthineers)、Elekta AB、Eckert & Ziegler BEBIG、Best Medical International (TeamBest)、Theragenics Corporation、IsoAid, LLC、GT Medical Technologies、iCAD, Inc. (XOFT)、CIVCO Medical Solutions、C4 Imaging LLC、Merit Medical Systems、Boston Scientific Corporation。 |

セグメンテーション

製品タイプ別

- シード

- 組織内照射アフターローダー & アプリケーター

- 電子組織内照射システム

技術 / 線量率別

- 高線量率 (HDR) 組織内照射

- 低線量率 (LDR) 組織内照射

- パルス線量率 (PDR) 組織内照射

用途(適応症)別

エンドユーザー別

- 病院 & 専門クリニック

- 外来手術センター (ASCs)

- その他

地域別

- 北アメリカ

- ヨーロッパ

- アジア太平洋

- 南アメリカ

- 中東およびアフリカ