市場概要

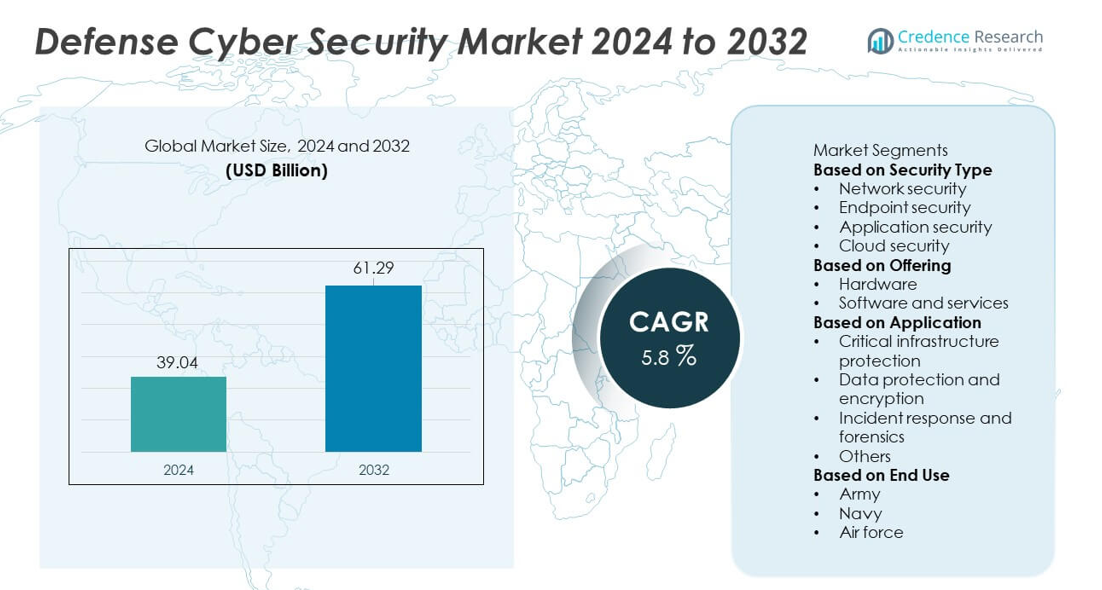

防衛サイバーセキュリティ市場は2024年に390.4億米ドルに達し、予測期間中に5.8%のCAGRで成長し、2032年には612.9億米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の防衛サイバーセキュリティ市場規模 |

390.4億米ドル |

| 防衛サイバーセキュリティ市場、CAGR |

5.8% |

| 2032年の防衛サイバーセキュリティ市場規模 |

612.9億米ドル |

防衛サイバーセキュリティ市場は、CrowdStrike、ボーイング、Hanwha Systems、CACI International、シスコ、IBM、BAE Systems、カーライルグループ、エアバス、ジェネラル・ダイナミクスなどの主要企業によって形成されています。これらの企業は、軍事ネットワーク向けに高度な脅威インテリジェンスプラットフォーム、安全な通信システム、AI駆動のサイバー保護を提供することで、世界の防衛作戦を強化しています。北米は41%のシェアで市場をリードしており、強力な防衛支出と次世代サイバー能力の迅速な採用に支えられています。ヨーロッパは28%のシェアで続き、NATOのサイバーイニシアティブと近代化プログラムにより推進されています。一方、アジア太平洋地域は軍事デジタルセキュリティへの投資の増加を通じてその存在感を拡大し続けています。

市場の洞察

- 防衛サイバーセキュリティ市場は2024年に390.4億米ドルに達し、2032年までに5.8%のCAGRで拡大し、デジタル防衛要件の増加に支えられています。

- 強力な成長は、軍事ネットワークを標的とするサイバー脅威の増加により、AIベースの監視、安全な通信、先進的な脅威検出ツールへの投資が増加していることに起因しています。

- 主要なトレンドには、ゼロトラストアーキテクチャの広範な採用、クラウドベースの防衛システムの急速な拡大、ネットワークセキュリティの需要の高まりが含まれ、46%のシェアでセグメントをリードしています。

- 競争の激化は、主要プレーヤーが統合されたサイバープラットフォームを強化し、防衛機関とのパートナーシップを拡大し、自動化された脅威インテリジェンスとフォレンジック機能に投資することで進行しています。

- 地域別需要は、北米が41%のシェアでリードし、ヨーロッパが28%、アジア太平洋が22%、中東・アフリカが9%、ラテンアメリカが8%で続き、さまざまな近代化プログラムと防衛のデジタル化の進展に支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

セキュリティタイプ別

セキュリティタイプセグメントは、グローバルな防衛機関がミッションクリティカルなシステム全体のデジタル保護を強化するにつれて進化しています。ネットワークセキュリティは、指令センター、通信ネットワーク、兵器プラットフォームを標的とするサイバー侵入の増加により、46%のシェアを占めています。防衛組織は、陸上、空中、海上、宇宙でのリアルタイムデータフローを保護するために、ファイアウォール、侵入検知システム、セキュアゲートウェイを優先しています。エンドポイントセキュリティの採用は、接続されたセンサー、戦術デバイス、モバイルユニットを配備する軍隊が継続的な監視を必要とするため、増加しています。アプリケーションおよびクラウドセキュリティは、デジタル指令システムおよび機密クラウドプラットフォームへの移行に伴い拡大し、防衛ネットワーク全体の回復力を強化しています。

- 例えば、CrowdStrikeは、Falconプラットフォームを拡張し、公共部門を含む多くの重要なネットワークで高速検出を提供しながら、毎日大量のエンドポイントイベントを処理しています。

提供内容別

提供内容セグメントは、軍が高度なデジタル戦争の脅威に対抗するためにサイバーセキュリティ能力を近代化するにつれて進化しています。ソフトウェアとサービスは、脅威インテリジェンス、脆弱性評価ツール、AI駆動の監視、管理されたセキュリティサービスの強い需要に支えられ、64%のシェアを占めています。防衛機関は、迅速な攻撃を軽減するために、継続的なサイバー準備プログラム、リアルタイム分析、自動応答システムにますます依存しています。ハードウェアの採用は、フィールドオペレーションで使用されるセキュアサーバー、暗号化デバイス、堅牢な通信モジュールによって安定しています。デジタルトランスフォーメーションとクラウド対応の軍事システムへの投資の増加は、スケーラブルなサイバーセキュリティソフトウェアソリューションの必要性をさらに加速させています。

- 例えば、CACI Internationalは、防衛クライアント向けに1日あたり400億以上のサイバーセキュリティイベントを処理できるAI駆動の脅威分析プラットフォームを拡張しました。

用途別

用途セグメントは、各国が機密防衛システムと重要資産の強力な保護を優先するにつれて拡大しています。重要インフラ保護は、指令センター、情報ネットワーク、衛星システム、防衛産業基盤を標的とするサイバーリスクの増加により、49%のシェアを占めています。政府は、高価値インフラを保護するために、高度な監視システム、暗号化技術、AIサポートの脅威検出を展開しています。データ保護と暗号化は、共同作戦と国境を越えた協力のために安全な情報交換が重要になるにつれて勢いを増しています。インシデント対応とフォレンジクスは、迅速な侵害分析と回復の必要性に伴い増加しています。これらのアプリケーションは、国家の安全を強化し、回復力のある軍事作戦を支援します。

主要成長ドライバー

サイバー脅威の高度化

軍事ネットワークがより高度で持続的なサイバー攻撃に直面するにつれて、防衛サイバーセキュリティの需要が増加しています。国家支援の攻撃者は、指令システム、衛星、監視プラットフォーム、セキュアな通信チャネルを標的としています。防衛機関は、AI駆動の監視、暗号化通信、深層ネットワーク検査を展開してステルス侵入に対抗しています。デジタル戦争ツールの急速な成長は、政府に陸上、空中、海上、宇宙の各領域でサイバーセキュリティ投資を強化させています。サイバー攻撃が規模と複雑さを増す中、防衛組織は、ミッションクリティカルな作戦と国家安全保障の利益を保護するために、継続的なセキュリティアップグレード、リアルタイムの脅威インテリジェンス、および高度な対策を優先しています。

- 例えば、ロッキード・マーティンは、先進的な分析と機械学習アルゴリズムを使用してネットワークトラフィックとシステムデータを分析し、防衛プログラムのために膨大な情報を迅速に融合するサイバーフュージョンセンターを拡張しました。

防衛デジタル化プログラムの拡大

世界の軍隊はデジタルトランスフォーメーションの取り組みを続け、接続されたプラットフォーム、クラウドベースの指揮システム、自動化された戦場技術への依存を高めています。この変化はサイバー脆弱性への露出を高め、サイバーセキュリティへの投資を促進しています。防衛機関はUAVネットワーク、スマートセンサー、物流システム、戦場通信ツールの保護を強化しています。米国、ヨーロッパ、アジア太平洋地域全体の近代化プログラムは、安全なアーキテクチャをミッションシステムに統合しています。サイバー防衛ツールは、デジタル指揮センター、シミュレーションプラットフォーム、AI対応の意思決定システムを採用する中で、運用準備を維持するために不可欠となっています。

- 例えば、ボーイングは、共同作戦で使用される多数の暗号化された空中通信リンクをサポートするために、安全なミッションシステムをアップグレードしました。

国境を越えた防衛協力の成長

国際的な防衛協力の高まりは、安全なデータ交換と共同サイバー防衛フレームワークの需要を押し上げています。NATO加盟国や同盟国は、情報を共有し、ミッションを調整し、合同軍事演習を実施するために、強力で相互運用可能なサイバーセキュリティシステムを必要としています。安全な通信ネットワーク、暗号化された情報チャネル、マルチドメインのデータ共有プラットフォームがより広く採用されています。共同指揮作戦は、リアルタイムの状況認識とミッション調整をサポートするためにサイバーセキュアな接続性に依存しています。連合がデジタルインフラを拡大するにつれ、防衛サイバーセキュリティは、信頼、情報の整合性、グローバルな軍事パートナー間のシームレスな協力を維持するための中心的な要素となっています。

主要なトレンドと機会

AI駆動の脅威検出と自動化

AIの採用は、高度なサイバー侵入の迅速な検出と対応アクションの自動化を可能にすることで、大きな機会を生み出しています。防衛機関は、異常な行動を特定し、膨大なデータストリームを分析し、攻撃パターンを予測するために機械学習ツールを統合しています。自動化システムは、侵害時の迅速な封じ込めを強化し、セキュリティセンターでの人的負担を軽減します。AI強化分析は、リアルタイムの戦場認識と分散部隊間の安全な通信をサポートします。軍がデジタル資産を拡大するにつれ、AIは積極的な防衛戦略を強化し、ネットワークの回復力を向上させ、高リスクの運用環境での意思決定を改善するために不可欠となっています。

- 例えば、パランティアは、防衛試験のために膨大な戦場データを処理し、より迅速で優れた意思決定を可能にするAI駆動の意思決定プラットフォームをアップグレードしました。

ゼロトラストアーキテクチャの採用拡大

ゼロトラストセキュリティは、防衛組織が境界ベースの保護から継続的な検証モデルに移行する中で勢いを増しています。このアプローチは、アクセス制御を強化し、横方向の移動を制限し、機密防衛ネットワーク内の内部脅威を軽減します。政府は、クラウドベースおよびハイブリッド軍事システムを保護するために、アイデンティティベースの認証、マイクロセグメンテーション、リアルタイムモニタリングを統合しています。ゼロトラストは、指揮センター、戦術部隊、遠隔操作におけるセキュリティを向上させます。デジタル近代化が加速する中、ゼロトラストフレームワークの採用は、回復力を強化し、すべての防衛領域での安全なミッション実行を確保するための戦略的優先事項となっています。

- 例えば、Zscalerは1日あたり3000億以上の安全な取引を処理するゼロトラストエクスチェンジで防衛プログラムを支援しました。

主要な課題

熟練したサイバー防衛専門家の不足

防衛機関は、高度なデジタル戦争の脅威に対応できるサイバーセキュリティ専門家の深刻な不足に直面しています。アナリスト、倫理的ハッカー、インシデント対応専門家の高い需要が人材競争を激化させています。多くの国が複雑な防衛要件や急速な技術変化のために、熟練した人材の採用と保持に苦労しています。人材不足は進化する脅威に迅速に対応する能力を弱め、近代化の努力を遅らせます。研修プログラムやパートナーシップがこのギャップを埋めることを目指していますが、依然として不足は強靭なサイバー防衛能力を構築する上での大きな障害となっています。

レガシー軍事システム間の統合の複雑さ

多くの国にとって、古い防衛インフラに高度なサイバーセキュリティツールを統合することは依然として困難です。レガシーの指揮システム、アナログプラットフォーム、古い通信ネットワークは、現代のセキュリティアーキテクチャのシームレスな採用を制限します。これらのシステムのアップグレードには高額な投資、長期間、厳格な運用の継続性が必要です。断片化された防衛技術は脆弱性を生み出し、部門間の安全なデータ共有を複雑にします。軍がデジタル指揮統制に移行する中で、互換性の問題を解決することが、現代のサイバー脅威環境での完全な保護とミッションの信頼性を維持するために不可欠です。

地域分析

北米

北米は、防衛サイバーセキュリティ市場の41%を占め、米国国防総省からの強力な投資と先進的な軍事デジタル化プログラムによって推進されています。この地域は、AI対応の脅威検出、安全な通信プラットフォーム、サイバー戦争能力でリードしています。大手防衛請負業者は、サイバーセキュリティ企業と協力して、衛星ネットワーク、兵器プラットフォーム、機密クラウドシステム全体の保護を強化しています。国家による攻撃の増加と指揮作戦の近代化が採用をさらに加速させています。カナダは防衛インフラのアップグレードを通じてサイバーセキュリティの準備を強化し、北米を防衛サイバーの回復力における世界的リーダーとしての地位を強化しています。

ヨーロッパ

ヨーロッパは市場の28%を占め、NATOに連携したサイバー防衛イニシアチブと安全なデジタルインフラへの投資増加によって支えられています。英国、ドイツ、フランスなどの国々は、高度なインシデント対応システム、暗号化通信ネットワーク、サイバートレーニングプログラムを通じて採用をリードしています。この地域は、洗練された攻撃に対抗するために、国境を越えた情報共有と運用調整を強化しています。軍事プラットフォームの近代化と安全なクラウドシステムの拡張が需要を高めています。東欧諸国は地政学的緊張の高まりにより投資を増加させ、ヨーロッパ全体の防衛サイバーセキュリティの成長を持続させています。

アジア太平洋

アジア太平洋は、防衛サイバーセキュリティ市場の22%を占めており、防衛予算の増加と国家安全保障資産を標的とするサイバー脅威の増加によって推進されています。中国、インド、韓国、日本は、先進的なサイバーコマンドセンター、AIベースの脅威検出ツール、安全な戦場通信システムに投資しています。地域の軍隊は、衛星ネットワーク、監視プラットフォーム、国境セキュリティインフラの保護を強化しています。国内能力開発の強化とグローバルなサイバーセキュリティベンダーとの協力が市場拡大を支援しています。防衛分野全体での地政学的緊張の高まりと急速なデジタル化が、アジア太平洋諸国での将来の強力な採用を促進しています。

中東・アフリカ

中東・アフリカ地域は、軍事デジタルトランスフォーメーションへの投資の増加と重要な防衛インフラの保護によって支えられ、9%のシェアを占めています。湾岸諸国は、防衛ネットワークや戦略資産への標的攻撃に対抗するために、先進的な監視ツールとサイバーコマンドプラットフォームを展開しています。イスラエルは、高度なサイバー防衛技術と情報システムの開発を通じて地域の革新をリードしています。アフリカ諸国は、防衛通信ネットワークの近代化と国境監視プラットフォームの保護を進める中で採用を増やしています。クラウド採用の拡大とセキュリティリスクの高まりが、地域の防衛機関全体でのサイバーセキュリティのアップグレードを加速し続けています。

ラテンアメリカ

ラテンアメリカは、防衛サイバーセキュリティ市場の8%を占めており、軍事通信システムや国家防衛インフラを標的とするサイバー脅威への認識の高まりによって推進されています。ブラジル、メキシコ、コロンビアは、サイバーコマンドユニットの強化とデジタル監視ネットワークのアップグレードを進める中で採用をリードしています。政府は、暗号化通信チャネル、インシデント対応フレームワーク、フォレンジック能力に投資し、進化する攻撃に対抗しています。海軍、空軍、陸軍の防衛システムの近代化がサイバーセキュリティ要件をさらに増加させています。一部の国での予算制約にもかかわらず、デジタルトランスフォーメーションの進展と地域の安全保障課題が、防衛サイバーセキュリティソリューションの安定した採用を支えています。

市場セグメンテーション:

セキュリティタイプ別

- ネットワークセキュリティ

- エンドポイントセキュリティ

- アプリケーションセキュリティ

- クラウドセキュリティ

提供内容別

用途別

- 重要インフラ保護

- データ保護と暗号化

- インシデント対応とフォレンジック

- その他

エンドユース別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

防衛サイバーセキュリティ市場は、CrowdStrike、Boeing、Hanwha Systems、CACI International、Cisco、IBM、BAE Systems、Carlyle Group、Airbus、General Dynamicsなどの主要企業が強力に参加しています。これらの企業は、脅威検出プラットフォームの進化、セキュアな通信システムの強化、AI対応のサイバーセキュリティソリューションの導入を通じて競争しています。主要ベンダーは、陸上、空中、海上、宇宙の各領域で重要なミッションを保護するために、リアルタイム分析、サイバーフォレンジック、ゼロトラストアーキテクチャに投資しています。防衛省、情報機関、軍事請負業者との提携は、市場での存在感を強化し、ソリューションの能力を拡大します。多くのプレイヤーは、次世代の指揮センター、機密クラウド環境、デジタル戦場システムとサイバーセキュリティを統合することに注力しています。継続的なアップグレード、買収、先進的な脅威インテリジェンステクノロジーの革新は、各国が強靭で高性能な防衛サイバーインフラを優先する中で競争をさらに激化させます。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- CrowdStrike

- Boeing

- Hanwha Systems

- CACI International

- Cisco

- IBM

- BAE Systems

- Carlyle Group

- Airbus

- General Dynamics

最近の動向

- 2025年、Ciscoは第3回年次サイバーセキュリティ準備指数を発表し、AI、ハイブリッドクラウド、ゼロトラストの需要によってますます形作られる環境で、さまざまな業界の民間企業を含む世界の組織が進化するサイバー脅威にどのように備えているかを概説しました。

- 2025年、IBMを含むサイバーセキュリティの専門家や業界リーダーは、防衛関連のサイバーセキュリティがデータ、人工知能(AI)モデル、アイデンティティフレームワークのセキュリティに大きく依存していることを強調しています。

レポートのカバレッジ

この調査レポートは、セキュリティタイプ、提供、アプリケーション、エンドユース、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス、製品提供、投資、収益源、主要アプリケーションの概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形作る市場のダイナミクス、規制の状況、技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 軍事ネットワークは、進化したサイバー脅威に対抗するために、より強力なAI駆動の防御システムを採用します。

- ゼロトラストセキュリティモデルは、重要な防衛インフラ全体で標準となります。

- クラウドベースの指揮統制プラットフォームは、世界中の防衛機関に拡大します。

- リアルタイムの脅威インテリジェンス共有は、同盟国間の協力を強化します。

- 自律型サイバー防御ツールは、より迅速な検出と自動化された対応をサポートします。

- 次世代兵器プラットフォームを保護するために、安全な通信ネットワークが進化します。

- 衛星や宇宙資産のサイバー保護がより高い優先事項となります。

- 防衛部隊は、サイバー専門家の訓練と労働力能力の強化により多く投資します。

- サイバーセキュリティと無人システムおよびデジタル戦場プラットフォームの統合が増加します。

- 政府は、高度な暗号化、フォレンジクス、およびレジリエンスソリューションの調達を強化します。