市場概要

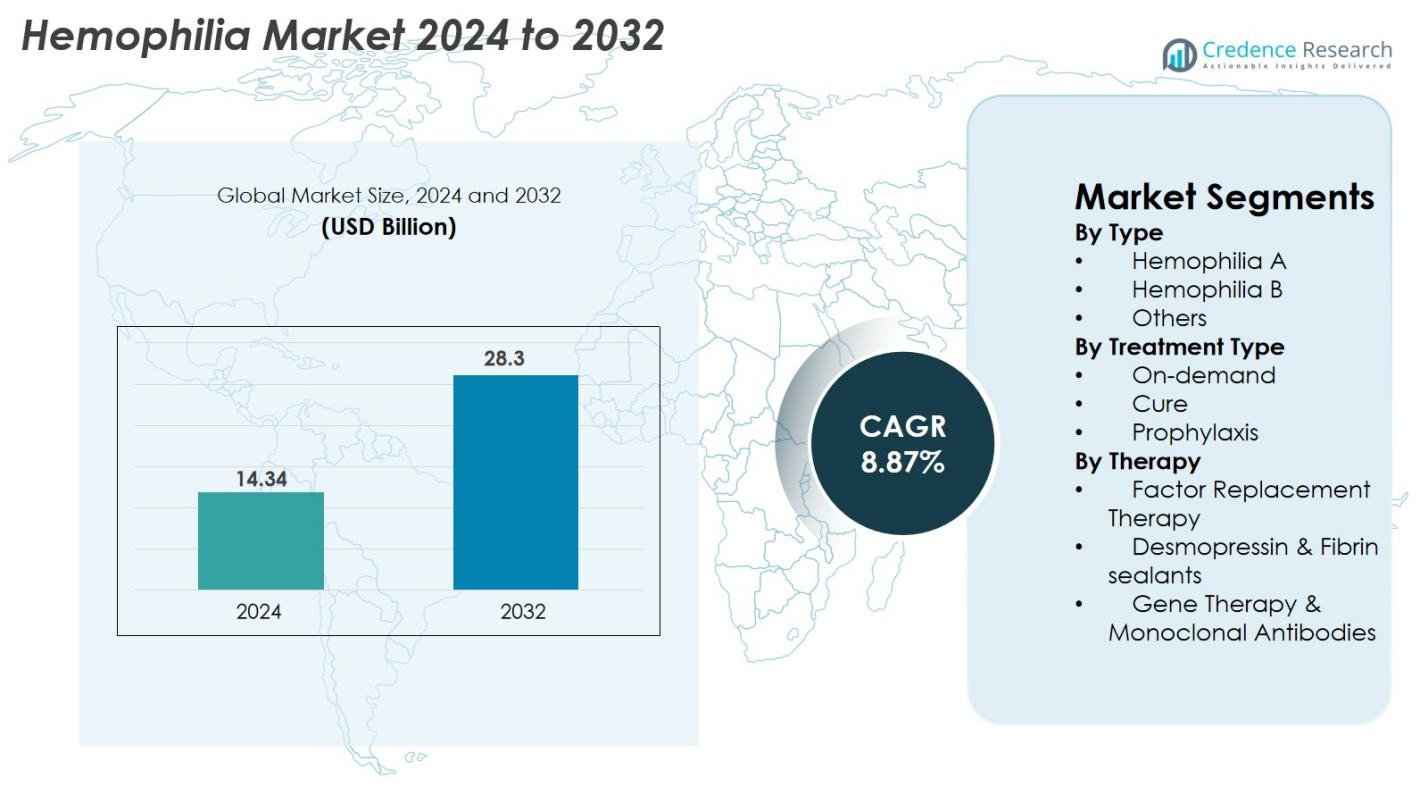

血友病市場の規模は2024年に143.4億米ドルと評価され、2032年までに283億米ドルに達すると予測されており、予測期間中のCAGRは8.87%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 血友病市場規模 2024 |

143.4億米ドル |

| 血友病市場、CAGR |

8.87% |

| 血友病市場規模 2032 |

283億米ドル |

血友病市場は、武田薬品工業株式会社、CSLベーリング、ファイザー株式会社、バイエルAG、バイオマリン、スパーク・セラピューティクス株式会社、サノフィ、F.ホフマン・ラ・ロシュ株式会社、ノボ ノルディスクA/S、オクタファルマAGなどのグローバルなバイオ医薬品リーダーの強力な参加が特徴であり、これらの企業は因子置換療法、延長半減期製品、モノクローナル抗体、遺伝子療法において革新を推進しています。これらの企業は、製品ポートフォリオとグローバルな展開を強化するために、R&Dパイプラインと戦略的パートナーシップを継続的に拡大しています。地域的には、北米が2024年に38%のシェアで市場をリードしており、先進的な医療インフラと次世代療法の高い採用が支えています。一方、ヨーロッパとアジア太平洋地域が全体の市場成長における主要な貢献者として続いています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 血友病市場は2024年に143.4億米ドルと評価され、2032年までに283億米ドルに達すると予測されており、CAGRは8.87%です。

- 予防療法の採用が増加しており、62%のセグメントシェアを占める支配的な地位を持ち、組換えおよび長時間作用型生物製剤の利用可能性が増加していることが、世界的な市場拡大を促進しています。

- 主要なトレンドには、遺伝子療法とモノクローナル抗体の急速な進展、デジタルヘルスツールの利用拡大、薬物動態プロファイリングによる個別投与のサポートが含まれます。

- 武田、CSLベーリング、ファイザー、バイエル、バイオマリン、サノフィ、ロシュ、スパーク・セラピューティクス、ノボ ノルディスク、オクタファルマなどの主要プレーヤーは、革新、戦略的コラボレーション、グローバルアクセスプログラムを通じて競争力を強化しています。

- 地域的には、北米が38%のシェアでリードし、ヨーロッパが30%、アジア太平洋が22%で続き、ラテンアメリカと中東・アフリカが残りのシェアを保持しており、診断と治療プログラムの改善に支えられています。

市場セグメンテーション分析

タイプ別

タイプ別の血友病市場は、血友病Aが市場シェアの78%を占めており、血友病Bや他の希少な凝固障害と比較して有意に高い有病率によって牽引されています。強力な診断の存在、確立された治療プロトコル、およびより大きな患者プールがこの優位性を支えています。血友病Bは、世界的な症例数が少ないため中程度のシェアを持ち、「その他」セグメントは限られていますが、分子診断の進歩から利益を得ています。意識向上プログラムの増加、新生児スクリーニングの改善、および置換因子へのアクセス拡大が、すべてのタイプベースのセグメントの成長を促進し続けています。

- 例えば、ロシュのヘムリブラ(エミシズマブ)は、2023年初頭までに臨床および実世界のプログラムを通じて、世界中で20,000人以上の治療に使用されており、血友病A管理における広範な採用を示しています。

治療タイプ別

治療タイプのセグメンテーションでは、予防治療が主要なサブセグメントとして浮上し、2024年には市場シェアの62%を占めることが予想されています。これは、出血エピソードを防ぎ、長期的な関節損傷を減少させる能力が証明されているためです。臨床ガイドラインがエピソード(オンデマンド)治療よりも予防的レジメンを推奨することが増えているため、その採用は世界的に増加しています。オンデマンド療法は、コストの壁が存在する発展途上市場では依然として重要です。「治癒」志向のアプローチ、特に新興の遺伝子治療経路は小規模ですが、主に進行中の臨床的進歩と潜在的な一回限りの治癒治療の受け入れの増加により急速に成長しています。

- 例えば、ロシュのヘムリブラ予防治療は、HAVEN 3試験で年間出血率(ABR)が1.5であり、予防治療なしでは38.2であったことから、出血エピソードの大幅な減少を示しています。

治療別

治療のセグメンテーションにおいて、因子置換療法は依然として支配的なセグメントであり、2024年には市場シェアの71%を占めるとされています。これは、長年の臨床使用、組換え因子の利用可能性、および医師の強い好みに起因しています。その成長は、注入頻度を減少させる延長半減期製品へのシフトによって支えられています。デスモプレシンとフィブリンシーラントは軽症例のサポートオプションとして機能し、全体の収益にわずかに貢献しています。一方、遺伝子治療とモノクローナル抗体は、持続的因子発現、治療負担の軽減、長期的な疾患修正をターゲットとした革新により、最も急速に拡大しているサブセグメントです。

主要な成長ドライバー

予防的治療レジメンの採用拡大

世界の血友病市場は、オンデマンド治療から完全な予防的ケアへの移行が進むことで拡大を続けています。予防治療は出血頻度を大幅に減少させ、関節の健康を改善し、全体的な生活の質を向上させるため、国際的な臨床ガイドラインによって広く推奨されています。米国、ドイツ、日本などの先進医療システムを持つ国々は高い予防治療の採用率を報告しており、新興経済国も償還構造の改善により徐々に移行しています。小児集団は特に早期予防治療の開始から利益を得ており、長期的な疾患合併症を減少させています。延長半減期(EHL)因子は、注入負担を軽減し、遵守を改善し、一貫した出血予防をサポートすることで、このドライバーをさらに強化しています。

- 例えば、ロシュのヘムリブラ予防療法は、HAVEN 3試験において、予防なしでは38.2だった年間出血率(ABR)を1.5に減少させ、臨床的な利益を大幅に示しました。

遺伝子治療と長時間作用型生物製剤の進歩

遺伝子治療は、持続的な因子発現を通じて機能的な治療を提供する最も変革的な推進力の一つとして浮上しています。バイオテクノロジーの革新者や大手製薬会社は、臨床試験の進展、規制申請、市場投入戦略を加速させ続けています。長時間作用型生物製剤やモノクローナル抗体の承認は、低頻度の投与を可能にし、生涯にわたる輸液依存を減少させることで治療を再構築しています。これらの技術は患者の利便性と長期的な結果を大幅に向上させます。増大する投資、有望な安全性プロファイル、治療的アプローチを選択する患者の意欲は市場拡大をさらに後押しし、遺伝子治療を主要な成長の触媒として位置づけています。

- 例えば、CSL BehringとuniQureのヘムジェニックスは、Phase 3 HOPE-Bの結果で18ヶ月後の平均第IX因子活性が36 IU/dLであることを示し、単回輸液後の持続的な発現を確認しました。

世界的な診断率の向上と治療へのアクセス

診断率の上昇、新生児スクリーニングプログラムの拡大、認識の向上が、先進国および新興国における患者の特定を大幅に改善しています。世界血友病連盟などの組織による世界的なイニシアチブは、特に以前は過少診断が広がっていた国々で治療のギャップを埋めるのに役立っています。インド、ブラジル、中国、アフリカでの組換え製品と血漿由来製品へのアクセスの改善、および強化された医療インフラが、より広範な治療の採用を促進しています。デジタルヘルスプラットフォーム、在宅輸液サービス、遠隔医療は、アクセスをさらに向上させ、フォローアップのギャップを減少させ、より良い遵守をサポートしています。診断能力が世界的に拡大し続ける中、治療を受ける患者数の着実な増加から市場は恩恵を受けています。

主要なトレンドと機会

遺伝子治療の商業化と市場浸透の拡大

血友病市場を形成する主要なトレンドは、遺伝子治療が臨床研究から商業展開へと移行することです。より多くの製品が規制当局の承認を受けるにつれ、企業は製造能力を拡大し、流通フレームワークを強化し、償還をサポートする成果ベースの価格モデルを開発しています。実世界の証拠は、持続的な因子発現と出血率の低下を示し、支払者と医療提供者の信頼を強化しています。バイオテクノロジー企業、CDMO、および政府機関間の協力の増加は、アクセスを改善し、採用を加速させています。今後10年間で、より広範な適格基準、より強力な安全性データ、改善された手頃な価格が、この急速に進化する治療環境内で大きな機会を創出します。

- 例えば、Hemlibraは、最小限の投与頻度オプションで強力な有効性を示し、4週間に1回の投与の主要試験(HAVEN 4)で年間出血率(ABR)の中央値0.0を達成しました。

デジタルヘルスプラットフォームと個別化治療アプローチの普及

デジタルヘルスの採用は、AIを活用したモニタリングツール、モバイルアプリ、出血エピソード、因子使用、治療遵守を追跡するウェアラブルデバイスによって加速しています。薬物動態(PK)プロファイリングによる個別化治療は、臨床医が投与スケジュールを最適化し、因子の無駄を最小限に抑えることを可能にします。これらのツールは患者の関与を高め、病気の管理を改善し、特に小児やサービスが行き届いていない人々に対する遠隔臨床介入をサポートします。製薬会社は、生物製剤や遺伝子治療製品とデジタルサービスを統合し、教育、モニタリング、治療の最適化をサポートすることが増えています。デジタルエコシステムが強化されるにつれて、精密医療の新たな機会と差別化された製品ポジショニングが開かれます。

- 例えば、BioMarinは、Roctavian治療を受けた患者のFVIII発現パターンと患者の結果に関する長期データを、必要な市販後監視、長期追跡研究、国の血友病レジストリを通じて収集しています。

主要な課題

高額な治療費と新興市場での限られた償還

血友病治療の高額な費用—組換え因子、延長半減期製品、遺伝子治療を含む—は、特に発展途上地域で大きな障壁となっています。多くの医療システムは、継続的な予防治療や先進的な生物製剤を支える財政力を欠いており、患者は不安定な血漿由来因子へのアクセスに頼らざるを得ません。限られた保険カバーと遅い償還承認は、世界的な治療の格差をさらに広げます。国際援助プログラムが支援を提供しているものの、長期的な需要を満たすには不十分です。支払者はまた、長期的な費用対効果の不確実性のために高額な遺伝子治療の償還をためらい、世界的なアクセスと採用の普及に大きな課題をもたらしています。

安全性の懸念、阻害因子の発生、および長期的不確実性

技術の進歩にもかかわらず、阻害因子の発生は依然として重要な臨床的課題であり、治療の有効性を低下させ、複雑さを増しています。遺伝子治療やモノクローナル抗体などの新興療法は、長期的な安全性、免疫反応、肝機能への影響、因子発現の変動性に関連する懸念に直面しています。規制当局は厳格な承認経路を維持しており、商業化のタイムラインをしばしば延長します。広範な市販後監視と長期モニタリングの必要性は追加の負担をもたらします。これらの課題は、堅牢な臨床的検証と慎重な患者選択の重要性を強調しており、安全性に関連する懸念が次世代の血友病治療の広範な採用に対する最も重要な障害の一つとなっています。

地域分析

北米

北米は、先進的な医療インフラ、強力な償還システム、予防療法と延長半減期因子療法の広範な採用に支えられ、2024年には世界市場の38%を占める血友病市場を支配しています。米国は、高い認知度、診断カバレッジの改善、遺伝子治療とモノクローナル抗体の急速な普及により、地域の成長を牽引しています。バイオファーマ企業間の戦略的コラボレーション、広範な臨床研究活動、革新的治療法の強力なパイプラインが、地域のリーダーシップをさらに強化しています。家庭内注入プログラムやデジタル監視ツールを通じた治療アクセスの向上が、2032年まで北米の市場地位を強化し続けています。

ヨーロッパ

ヨーロッパは、2024年に世界市場の30%を占める第2位の血友病市場を表しており、強力な国民医療システム、構造化された血友病登録システム、組換え因子製品の早期採用によって推進されています。ドイツ、英国、イタリア、フランスなどの国々は、包括的な償還フレームワークと政府支援の患者プログラムにより、高い治療浸透率を維持しています。予防療法への注力の増加、在宅ケア注入サポートの拡大、遺伝子治療オプションの受け入れの高まりが、市場成長を加速させ続けています。規制機関は、加速された経路を通じて革新を奨励し、長時間作用型生物製剤の安定した導入を支援しています。ヨーロッパの患者安全性と標準化されたケアへの重視が、市場の関連性をさらに強化しています。

アジア太平洋

アジア太平洋地域は、2024年に世界市場の22%を占める最も急成長している地域市場として浮上しており、中国、日本、インド、韓国などの国々での医療支出の拡大、診断率の向上、認知度の高まりに支えられています。希少疾患管理を強化するための政府の取り組みと、血漿由来および組換え因子の利用可能性の増加が、治療アクセスを再構築しています。日本とオーストラリアは先進的な生物製剤の採用をリードし、中国とインドは大規模な患者人口によりボリューム成長を牽引しています。遺伝子検査への投資、血友病センターの改善、デジタルヘルスプラットフォームへの関心の高まりが、アジア太平洋地域を強力な長期的拡大に向けて位置づけています。

ラテンアメリカ

ラテンアメリカは、2024年に世界の血友病市場の6%を占めており、ブラジル、メキシコ、アルゼンチン、チリでの診断サービスへのアクセスの改善と国の血友病プログラムの拡大によって成長が支えられています。ブラジルは、政府資金による治療イニシアチブと組換えおよび延長半減期因子の利用可能性の増加により、地域をリードしています。進展にもかかわらず、償還の不均一性と高額な治療費用により、治療の格差が依然として存在します。国際援助プログラムと国際組織とのパートナーシップが製品の利用可能性を支援し続けています。医療インフラの漸進的な改善と臨床医のトレーニングの増加が、今後数年間で地域全体の治療普及を強化すると期待されています。

中東・アフリカ

中東・アフリカ地域は、2024年に世界市場の4%を占めており、認知度の向上、診断能力の拡大、政府主導の希少疾患イニシアチブが特徴です。サウジアラビア、UAE、カタールなどの湾岸諸国は、強力な医療投資により現代的な治療法の採用をリードしている一方で、アフリカ諸国は国際援助と血漿由来製品に大きく依存しています。限られたインフラ、高額な治療費用、不安定な供給チェーンが広範な採用への主要な障壁として残っています。しかし、国際保健機関とのパートナーシップの拡大と専門ケアセンターの継続的な改善が、地域の将来の市場ポテンシャルを徐々に強化しています。

市場セグメンテーション

タイプ別

治療タイプ別

療法別

- 因子置換療法

- デスモプレシン & フィブリンシーラント

- 遺伝子治療 & モノクローナル抗体

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

競争環境

血友病市場は、グローバルなバイオ医薬品リーダーと先進的な治療法を開発する新興イノベーターによって形成される強力で進化する競争環境を特徴としています。武田薬品工業株式会社、CSLベーリング、ファイザー株式会社、バイエルAG、バイオマリン、スパーク・セラピューティクス株式会社、サノフィ、F.ホフマン・ラ・ロシュ社、ノボノルディスクA/S、オクタファルマAGなどの主要企業は、組換え因子、延長半減期療法、新規モノクローナル抗体を含む広範な製品ポートフォリオを通じて中心的な役割を果たしています。バイオマリン、スパーク・セラピューティクス、ファイザーが臨床および商業活動をリードする遺伝子治療の急速な進展により、競争環境はさらに再形成されています。戦略的パートナーシップ、研究開発投資、規制承認がイノベーションを加速させ、企業は製造のスケールアップとアクセスプログラムを通じてグローバルな足跡を拡大しています。長時間作用型バイオロジクス、デジタルサポートプラットフォーム、精密投与ソリューションをめぐる競争の激化が差別化を促進し、主要プレーヤーが2032年までに市場での存在感を強化することを可能にしています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の開発

- 2025年6月、ノボ ノルディスクは、出血性疾患を持つ人々のケア改善を目指すプロジェクトを拡大するため、ノボ ノルディスク血友病財団との提携を拡大し、2030年までに年間受益者を4倍にすることを目指しています。

- 2025年3月、サノフィは、米国食品医薬品局(FDA)が血友病AまたはBの12歳以上の人々に対する治療薬フィツシラン(ブランド名「Qfitlia」)を承認したと発表しました。

- 2025年2月、ファイザーは、血友病Bのための遺伝子治療薬フィダナコジェン エラパルボベック(ブランド名「Beqvez」)の世界的な開発を終了することを発表しました。

レポートのカバレッジ

この調査レポートは、タイプ、治療タイプ、療法、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、主要な応用についての概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形作る市場動向、規制シナリオ、技術進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- 遺伝子治療が重度の血友病AおよびBの症例でより広く採用されるにつれて、市場は強い成長を経験するでしょう。

- 長時間作用型生物製剤およびモノクローナル抗体は、投与頻度の減少と利便性の向上により、より多くの患者に受け入れられるでしょう。

- 予防療法の使用は、世界的なガイドラインがオンデマンドオプションよりも予防的治療を推奨するにつれて、さらに拡大するでしょう。

- デジタルヘルスツールとリモートモニタリングプラットフォームは、治療の遵守と個別ケアを強化します。

- 新興市場では、政府やNGOの取り組みにより、診断率と組換え療法へのアクセスが向上するでしょう。

- バイオシミラー因子製品は、選択された地域にゆっくりと進出し、手頃な価格を改善し、患者の範囲を拡大します。

- 医療システムは、高コストの遺伝子治療の償還を支援するために、価値に基づく価格モデルを採用します。

- PKベースの投与と個別化療法の革新は、臨床意思決定を再形成し、因子の利用を最適化します。

- バイオテクノロジー企業と製薬会社の間の戦略的コラボレーションは、研究開発の進展を加速します。

- 組換え因子と新規生物製剤の世界的な製造能力は、増大する需要に応えるために拡大します。