Luer Lockコネクタ市場の概要:

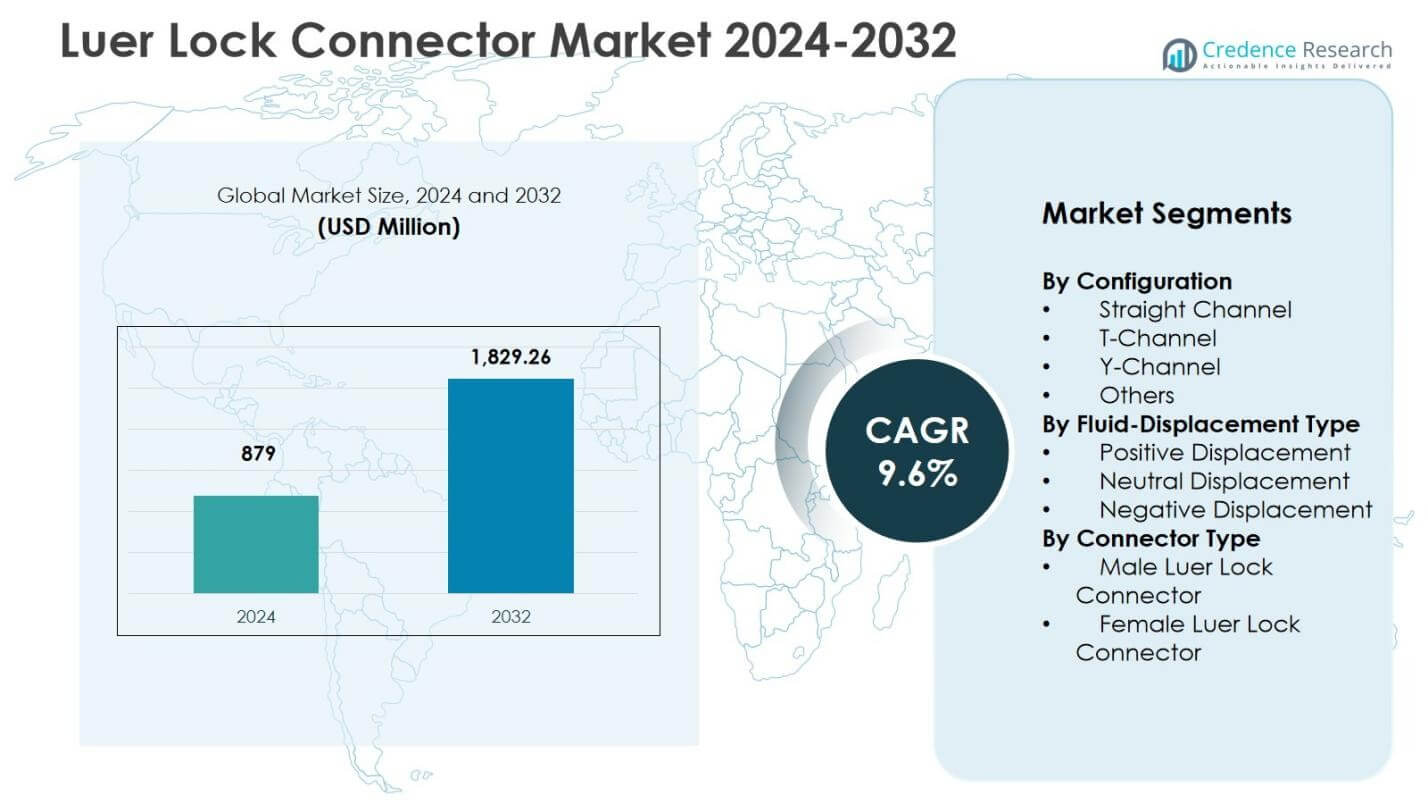

Luer Lockコネクタ市場の規模は2024年に8億7900万米ドルと評価され、2032年までに18億2926万米ドルに達する見込みで、予測期間中のCAGRは9.6%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のLuer Lockコネクタ市場規模 |

8億7900万米ドル |

| Luer Lockコネクタ市場、CAGR |

9.6% |

| 2032年のLuer Lockコネクタ市場規模 |

18億2926万米ドル |

Luer Lockコネクタ市場の洞察

- 市場の成長は、輸液療法の使用増加、血管アクセスデバイスの採用拡大、病院、外来センター、在宅ケア治療環境における安全な流体管理システムの需要増加によって推進されています。

- 市場のトレンドには、ニードルフリーおよびクローズドシステムコネクタの採用拡大、感染予防デザインへの注力増加、輸液ポンプ、注射器、カテーテルベースの管理システムにおける標準化されたコネクタ形式の統合拡大が含まれます。

- 主要プレーヤーは、製品革新、OEMパートナーシップ、コンプライアントコネクタデザインを通じて地位を強化し、価格圧力と新興医療市場における低コスト地域メーカーの存在により競争が激化しています。

- 地域分析によれば、2024年に北米が34.6%のシェアを占め、ヨーロッパが28.3%、アジア太平洋が24.1%を記録し、女性用Luer Lockコネクタセグメントが2024年に52.8%のシェアで市場をリードしました。

Luer Lockコネクタ市場のセグメンテーション分析:

構成別

Luer Lockコネクタ市場は、ストレートチャネルセグメントが2024年に46.2%のシェアを占め、IV輸液ライン、注射器、薬物送達システムでの広範な使用によりリードしています。TチャネルおよびYチャネルコネクタは、マルチライン輸液およびクリティカルケアワークフローで注目を集め、その他のカテゴリはニッチな臨床設定に対応しています。構成全体の成長は、病院の手続き量の拡大、クローズドシステム転送アプリケーションの採用拡大、患者の安全性と漏れのない流体管理への継続的な重視によって支えられています。

- 例えば、B. BraunのSafeflowニードルフリー注射/輸液バルブは、迅速な薬物送達、採血、輸液をサポートするストレート流路を使用し、微生物の侵入を防ぎ、日常のIV療法での針刺しリスクを最小限に抑えるために設計されたクローズドシステムを形成します。

流体変位タイプ別

ルアーロックコネクタ市場において、中立変位セグメントは2024年に41.5%のシェアで支配的でした。これは、カテーテル閉塞のリスクが低く、感染の可能性が低く、抗菌管理イニシアチブとの互換性があるため、輸液療法での採用が強化されたことに支えられています。ポジティブ変位コネクタは専門的な輸液プロトコルで重要な役割を果たし、ネガティブ変位デバイスはコストに敏感な施設でレガシーシステムに引き続き使用されています。変位タイプ全体の市場成長は、中心静脈ラインの使用の増加、針なし安全システムへの病院の標準化、およびラインの完全性を改善し血栓合併症を最小限に抑えるコネクタに対する臨床需要によって推進されています。

- 例えば、ICU MedicalのMicroClaveコネクタは、接続または切断時にカテーテルへの血液逆流を最小限に抑える直線的な流体経路とスプリットセプタム設計を特徴としており、血栓閉塞のリスクを低減します。

コネクタタイプ別

コネクタタイプ別では、メスルアーロックコネクタセグメントが2024年に52.8%のシェアを占め、IVセット、カテーテルハブ、および複数のデバイスインターフェースと安全に接続する必要がある薬剤投与アセンブリにおいて重要な役割を果たすため、支配的なサブセグメントとして浮上しました。オスルアーロックコネクタは、外来および在宅ケアの輸液使用の拡大に支えられ、注射器、延長セット、モニタリングラインでの強い需要を維持しています。コネクタタイプ全体の成長は、急性および外来環境での手続きの強度の増加、標準化された接続システムの採用の増加、および誤接続や流体経路の失敗を防ぐための規制の焦点によって推進されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

主要な成長要因

輸液および薬剤投与アプリケーションにおける手続き量の増加

ルアーロックコネクタ市場の成長は、輸液療法、中心静脈アクセスデバイス、および病院、外来センター、在宅ケア環境での注射器ベースの薬剤投与の使用拡大によって強く推進されています。がん、糖尿病、心血管疾患などの慢性疾患の有病率の増加は、長期的な静脈内治療および血管アクセス手続きへの患者依存を高め、コネクタの採用を加速させています。医療提供者は、漏れを減らし、投与精度を向上させ、流体経路の完全性を維持するために、安全なルアーロックインターフェースをますます標準化しています。この手続きの強度の増加と、閉鎖型輸液システムの広範な採用が組み合わさり、臨床環境全体での市場需要を大幅に強化しています。

- 例えば、Baxterは2018年にArisureクローズドシステム転送デバイスを発売しました。これは、シリンジや投与セットに簡単なルアーロック動作で固定するクローズドメイルルアーバルブを備えています。

患者の安全性と誤接続防止に関する規制の強調

安全で漏れのない、エラーに強い医療接続を義務付ける厳格な安全規制と国際基準は、ルアーロックコネクタ市場の主要な成長促進要因です。医療当局や認定機関は、誤接続、交差汚染、カテーテル関連の合併症を防ぐために標準化されたコネクタデザインの使用を推進しています。病院やデバイスメーカーは、安全イニシアチブやリスク管理フレームワークに沿って、準拠した検証済みのルアーロックシステムへの移行を進めています。この規制の整合性は、製品の交換サイクルや調達のアップグレードをサポートするだけでなく、抗菌機能、強化されたシール能力、感染制御プロトコルとの互換性を備えた先進的なコネクタの採用を促進します。

- 例えば、GVSルアーロックコネクタはISO 80369-7に準拠しており、発熱性は0.25 EU/ml以下、50°Cまでの動作が可能です。EtOまたはガンマ滅菌用の透明ポリプロピレンで提供され、多目的医療用途での汚染を防ぐために通気キャップを備えています。

在宅ケア、外来、外来輸液サービスの拡大

分散型医療提供への急速な移行は、在宅輸液、外来療法、および外来ケアサービス全体で安全で使いやすいルアーロックコネクタの需要を高めています。バイオ医薬品の自己投与、ウェアラブル輸液ポンプ、慢性ケア管理の成長は、取り扱いの容易さ、安全なロック機構、携帯型デバイスとの互換性を提供するコネクタの必要性を高めています。高齢患者層と価値に基づくケアモデルはこの移行をさらに加速させ、プロバイダーは病院環境を超えたケアの継続性をサポートするソリューションを優先しています。これらの動向は、非病院治療エコシステム全体での標準化されたルアーロックインターフェースの調達の増加に寄与し、持続的な市場拡大を強化しています。

主要なトレンドと機会

ニードルフリーおよびクローズドシステムコネクタデザインの採用拡大

ルアーロックコネクタ市場を形成する主要なトレンドは、感染リスクを低減し、血液逆流を最小限に抑え、臨床ワークフローの安全性を向上させるニードルフリー、クローズドシステム、および抗菌強化コネクタへの移行の加速です。医療機関は、中心静脈ライン感染予防イニシアチブをサポートし、閉塞イベントを減少させ、高圧輸液システムやマルチライン療法設定との互換性を向上させるデザインを優先しています。このシフトは、先進的な材料、精密シーリング技術、エルゴノミックな形状を統合する機会をメーカーに提供し、病院および在宅ケア環境の両方をサポートします。ニュートラルディスプレースメントおよび低デッドスペースコネクタの革新を活用するベンダーは、高度なケアおよび慢性ケアアプリケーションにおける新たな需要を捉えるのに有利な立場にあります。

- 例えば、BDのMaxPlus針なしコネクタは、正の変位技術を採用し、しっかりとしたアクセス面を持ち、中心静脈ライン関連血流感染症(CLABSI)の減少を助けます。最大325 PSIで10 ml/sのパワー注入をサポートし、切断時の血液逆流を防ぐ逆流防止機能を備えています。

製品カスタマイズ、素材革新、OEMパートナーシップ

市場は、カスタマイズされたコネクタエンジニアリング、素材の最適化、および医療機器OEMとの共同開発において増加する機会を目撃しています。生体適合性ポリマー、軽量ハウジング構造、耐久性のあるロッキングスレッドの進歩により、特殊な輸液セット、カテーテルアセンブリ、および診断機器の製品差別化が可能になります。メーカーは、性能、無菌性、および規制のニーズに合わせたアプリケーション固有のコネクタを設計するために、共同開発パートナーシップにますます関与しています。サプライチェーンの信頼性とコスト効率の高い精密成形に対する強調が高まる中、ベンダーの協力機会がさらに強化されています。デバイス統合が輸液ポンプ、シリンジ、延長セットに広がるにつれて、カスタマイズされたコネクタソリューションは、プレミアム製品のポジショニングと長期OEM契約の持続的な道を開きます。

- 例えば、Onanonは医療機器メーカーと提携し、高齢者の器用さの課題に対処する補聴器用の磁気コネクタMagConnectを作成しました。このデザインは、耳の後ろでの簡単な位置合わせと安全な取り付けを可能にし、患者の満足度と日常の使いやすさを向上させます。

主要な課題

製品の誤接続、閉塞、臨床的合併症のリスク

広範な採用にもかかわらず、ルアーロックコネクタ市場は、複雑な治療環境での潜在的な誤接続、流体経路の不整合、カテーテル閉塞事象に関連する課題に直面しています。デバイスの互換性の違い、不適切な取り扱い、またはコネクタの摩耗が漏れ、流れの中断、患者の安全性に関する懸念のリスクを高め、病院は厳格なトレーニングと手続き管理を強制しています。これらのリスクは、メーカーに対する規制および品質保証の負担を高め、厳格な検証、ラベルの正確さ、および市場後の監視を必要とします。多様な臨床条件および多デバイスインターフェース全体で一貫した性能を確保することは、製品設計者と医療提供者の両方にとって重要な課題です。

価格圧力、標準化要件、調達制約

ルアーロックコネクタ市場のメーカーは、バルク調達モデル、標準化ポリシー、および病院や公衆衛生システム全体のコストに敏感な購買環境のため、強い価格圧力の下で運営しています。基本的なコネクタ形式のコモディティ化はマージン拡大を制限し、安全基準の進化に伴う継続的なコンプライアンスは、エンジニアリングおよび認証コストを増加させます。特に新興経済国では、低コストの地域サプライヤーからの競争が市場圧力をさらに強化しています。デザインの革新、無菌性の保証、および素材の品質と価格のバランスを取ることは、製品の信頼性と規制の整合性を維持しながら生産効率を最適化することを求められる重要な運営上の課題です。

地域分析

北米

北米は、米国とカナダ全体での輸液療法の強力な普及、先進的な病院インフラ、および安全規制の高い遵守によって、2024年にルアーロックコネクタ市場で34.6%のシェアを占めました。この地域は、厳格な感染制御プロトコルとデバイス標準化の取り組みに支えられたクローズドシステムおよび中立変位コネクタの迅速な採用から恩恵を受けています。成長は、腫瘍学、集中治療、および外来輸液サービスにおける手続き量の増加、ならびに在宅ケア療法の採用拡大によって強化されています。主要な医療機器メーカーとOEMのパートナーシップが地域需要をさらに強化し、継続的な製品革新と好ましい償還エコシステムに支えられています。

ヨーロッパ

ヨーロッパは、構造化された医療政策、患者安全基準への強い強調、および病院や外来ケアセンター全体での針なしおよび漏れ防止コネクタシステムの広範な実施に支えられ、2024年に28.3%のシェアを占めました。需要は、ドイツ、フランス、イギリス、北欧諸国全体での血管アクセスデバイス、慢性疾患輸液療法、および国家感染予防フレームワークの使用増加によって促進されています。この地域はまた、医療提供者とデバイスメーカー間の協力的な研究開発プログラムから恩恵を受け、準拠したコネクタプラットフォームへのアップグレードを促進しています。公衆衛生および専門ケアネットワーク全体での標準化されたルアーロックインターフェースの調達拡大は、市場拡大を持続的に支えています。

アジア太平洋

アジア太平洋は、病院容量の拡大、医療投資の増加、および中国、インド、日本、東南アジアでの手続き量の増加により、2024年に24.1%のシェアを記録し、最も成長が速い地域として浮上しました。市場成長は、輸液療法の迅速な採用、臨床安全ガイドラインの強化、および公共および民間医療環境の両方でのコスト効率が高く信頼性のあるルアーロックコネクタの需要増加によって支えられています。在宅ケアおよび外来治療エコシステムの拡大は調達をさらに刺激し、国内製造能力は製品のアクセス性を広げています。感染制御の改善と医療接続の標準化を目指す政府の継続的な取り組みが、地域市場の発展を加速させ続けています。

ラテンアメリカ

ラテンアメリカは、ブラジル、メキシコ、アルゼンチン全体での病院の近代化の進展、輸液および集中治療サービスへのアクセスの増加、および標準化されたルアーロックコネクタシステムへの段階的な移行によって、2024年に7.2%のシェアを占めました。成長は、慢性疾患治療プログラムの採用拡大と、公衆衛生ネットワークにおける安全な流体管理ソリューションの需要増加によって影響を受けています。調達の取り組みは、手頃な価格でありながら準拠したコネクタ技術を優先し、地域のディストリビューターやOEMサプライヤーとの協力を促進しています。予算制約と不均一な規制採用が課題を呈する一方、感染制御意識の強化と医療インフラのアップグレードが、主要市場全体での市場の着実な受け入れを支え続けています。

中東・アフリカ

中東・アフリカ地域は、2024年に5.8%のシェアを保持し、湾岸協力会議諸国および一部のアフリカ経済圏における三次医療病院、腫瘍センター、集中治療インフラへの継続的な投資によって支えられています。ルアーロックコネクタの需要は、手続き活動の増加、患者安全コンプライアンスの強化、閉鎖システムおよび針なし輸液技術の段階的な統合によって促進されています。成長は、多国籍ベンダーのパートナーシップ、医療拡張プロジェクト、および都市医療拠点での標準化されたコネクタの採用の増加によってさらに強化されています。市場浸透はサブ地域によって異なるものの、継続的な能力開発と臨床の近代化イニシアチブが漸進的な需要の成長に寄与しています。

ルアーロックコネクタ市場のセグメンテーション:

構成別

- ストレートチャネル

- Tチャネル

- Yチャネル

- その他

流体置換タイプ別

コネクタタイプ別

- 男性ルアーロックコネクタ

- 女性ルアーロックコネクタ

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

ルアーロックコネクタ市場の競争環境には、Becton, Dickinson and Company (BD)、Baxter International Inc.、Braun Melsungen AG、ICU Medical Inc.、Smiths Medical、Merit Medical Systems、Nordson Corporation、TE Connectivity、Elcam Medical、Qosina Corporationなどの主要企業が含まれます。これらの企業は、製品の信頼性、安全性に準拠した設計、強力なOEMパートナーシップに注力し、市場での存在感を強化しています。競争環境は、中立置換および閉鎖システムコネクタの継続的な革新によって形成され、精密成形、生体適合材料、漏れ防止技術への投資によって支えられています。主要メーカーは、規制の整合性、感染制御能力、輸液システム全体での互換性を強調し、大規模な病院調達契約を確保しています。ポートフォリオ拡大、地理的分布の強化、カテーテルおよび輸液デバイスメーカーとの協力などの戦略的イニシアチブが、ポジショニングをさらに強化します。同時に、地域サプライヤーからの価格圧力と標準化のトレンドが競争を激化させ、急性期ケア、外来ケア、在宅輸液アプリケーション全体でのパフォーマンスの一貫性、製品認証の強さ、サービス駆動の価値提案を通じて差別化を促しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年9月、ICU Medical Inc.は、Clave™ポートフォリオのニードルフリーIVコネクタに対して新たなFDA 510(k)クリアランスを取得し、感染制御ラベリングの主張を強化し、コネクタ技術のより広範な臨床採用をサポートしました。

- 2025年5月、ICU Medical, Inc.と大塚製薬工場株式会社は、北米でのIVソリューション製造とイノベーション能力を拡大するための合弁事業を完了し、生産とサプライチェーンの強靭性を強化することを目指しました。

- 2022年4月、Qosinaは、世界的なZytelナイロン不足に対応するためにVydyne樹脂製の新しいルアーロックコネクタラインを発表しました。

レポートのカバレッジ

この調査レポートは、構成、流体置換タイプ、コネクタタイプ、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーについて、その事業概要、製品提供、投資、収益源、主要な用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。さらに、近年の市場拡大を促進したさまざまな要因についても議論しています。このレポートは、市場のダイナミクス、規制の状況、業界を形成する技術的進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- 市場は、患者の安全性と感染制御の成果を向上させるために、中立変位およびクローズドシステムコネクタの採用が増加するでしょう。

- メーカーは、コネクタの性能と信頼性を向上させるために、材料の革新、精密工学、耐久性にますます注力するでしょう。

- 分散型医療提供が拡大し続ける中、在宅ケアや外来輸液の現場での需要が増加するでしょう。

- スマート輸液システムとの統合やデバイス標準化の取り組みにより、臨床環境全体での互換性が強化されるでしょう。

- 規制の整合性と安全性の遵守要件が、病院やクリニックでの製品のアップグレードと交換サイクルを促進するでしょう。

- OEMパートナーシップや共同開発プログラムが拡大し、デバイスメーカーはアプリケーション固有のコネクタソリューションを求めるでしょう。

- 新興市場は、医療インフラの開発と手続きの成長によって加速された採用を経験するでしょう。

- 持続可能性の考慮事項とコスト効率の高い製造慣行が調達の意思決定において重要性を増すでしょう。

- 競争上の差別化は、性能の検証、認証の強さ、ユーザー中心のデザインにますますシフトするでしょう。

- リスク防止と誤接続の削減に対する継続的な強調が、標準化されたルアーロックインターフェースの戦略的重要性を強化するでしょう。