市場概要

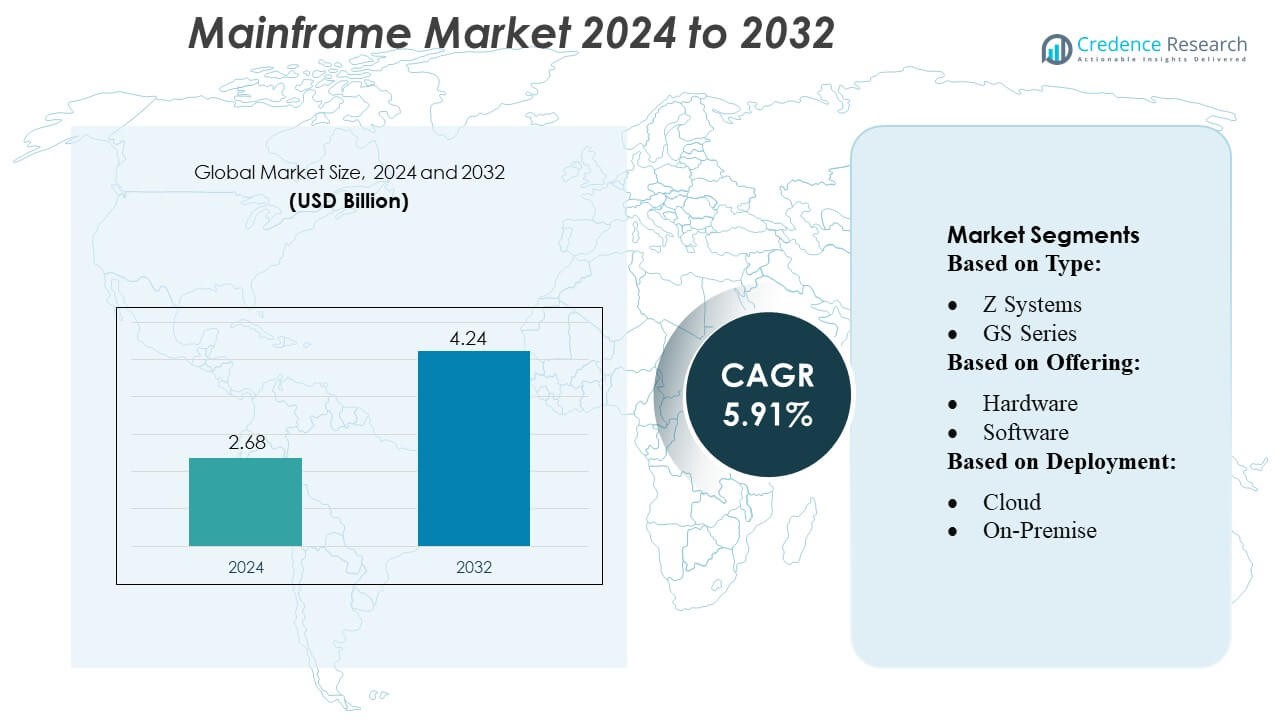

メインフレーム市場の規模は2024年に26億8,000万米ドルと評価され、2032年までに42億4,000万米ドルに達すると予測されており、予測期間中のCAGRは5.91%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| メインフレーム市場規模 2024 |

26億8,000万米ドル |

| メインフレーム市場、CAGR |

5.91% |

| メインフレーム市場規模 2032 |

42億4,000万米ドル |

メインフレーム市場は、技術ポートフォリオ、コンサルティングの専門知識、マネージドサービスの提供を活用して、モダナイゼーション、統合、パフォーマンスで競争する確立された企業の多様な組み合わせによって形成されています。これらの企業は、企業の要求を満たすために、ハイブリッドメインフレーム-クラウド環境、自動化された運用、および安全なトランザクションプラットフォームを提供しようと努めています。スケーラブルで信頼性が高く、コンプライアンスに準拠したインフラストラクチャの需要が高まる中、ベンダーはワークロード自動化、統合フレームワーク、およびモダナイゼーションサービスの革新に注力しています。一方、この市場をリードしている地域は北米であり、2024年には金融、政府、医療、大企業などのミッションクリティカルなコンピューティングを必要とするセクターでの広範な採用により、世界のメインフレーム市場の約41%を占めました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 世界のメインフレーム市場は2024年に26億8,000万米ドルに達し、2032年までに42億4,000万米ドルに成長すると予測されています。これは、ミッションクリティカルな運用における高性能、安全性、スケーラブルなコンピューティングインフラストラクチャに対する企業の持続的な需要に支えられたCAGR 5.91%を反映しています。

- モダナイゼーションの取り組みは主要な成長の触媒であり、企業はレガシーアーキテクチャからハイブリッドメインフレーム-クラウドエコシステムへの移行を進めています。このシフトは、ワークロード自動化、先進的な統合フレームワーク、およびマネージドサービスへの投資を加速させ、機敏性と運用効率の向上を可能にしています。

- 主要な市場動向には、自動化された運用の採用の増加、ミッションクリティカルなワークロードを保護するための強化されたサイバーセキュリティフレームワークの実装、およびモダナイゼーション・アズ・ア・サービスの拡大が含まれます。大企業は、複雑で高トランザクションの環境を維持し、支配的な市場シェアを維持し続けています。

- 競争環境は、確立されたベンダーがコンサルティング、パフォーマンス最適化、およびハイブリッド統合能力を強化することで特徴付けられています。しかし、成長は高いモダナイゼーションコスト、複雑な移行プロセス、およびメインフレームのスキルを持つ専門家の不足の拡大によって抑制されており、スケーラビリティに課題をもたらしています。

- 北米は2024年に世界市場の約41%を占め、BFSI、政府、医療セクターでの強力な採用によって推進されました。大企業は、厳格なコンプライアンスの必要性、重いトランザクション処理、耐障害性の高いシステムへの依存によって影響を受け、エンドユーザーセグメントでのリーダーシップを維持しました。

市場セグメンテーション分析:

タイプ別

Zシステムズは、市場で最大のシェアを持ち、高性能、強力なセキュリティ、および銀行や政府における重いトランザクションワークロードを処理する能力により、セグメントの約3分の2を占めています。GSシリーズは、信頼性が高くコスト効率の良いシステムを求める業界からの需要に支えられ、次の主要なサブセグメントとして続きます。他のタイプは市場の小さな部分を占め、主にニッチなアプリケーションにサービスを提供しています。Zシステムズの優位性は、継続的なアップグレード、ワークロード最適化機能、および安定したミッションクリティカルなコンピューティングを好む企業の選好によって推進されています。

- 例えば、IBM Zプラットフォームは、キャップジェミニがモダナイゼーションプロジェクトで採用することが多く、単一のシステムで1日に120億以上の暗号化トランザクションをサポートでき、大手銀行が膨大な日々の負荷を確実に管理できるようにします。

提供別

ハードウェアは支配的な提供を維持しており、組織がメインフレームインフラストラクチャを刷新および拡張し続ける中で、市場のほぼ半分を占めています。高度な処理、ストレージ、およびセキュリティの強化の必要性がハードウェア需要を強く保ちます。サービスは次の主要なサブセグメントを形成し、モダナイゼーションプロジェクト、システム統合のニーズ、およびメインフレーム管理のアウトソーシングによって急速に拡大しています。ソフトウェアもワークロードの自動化、セキュリティアップデート、クラウド統合を可能にすることで重要な役割を果たしていますが、ハードウェアに比べてシェアは小さいです。

- 例えば、インフォシスは、メインフレーム、クラウド、データベース、およびアプリケーションのモダナイゼーションワークロードにわたる40以上の異なるモダナイゼーションサービスを含む、インフォシスモダナイゼーションスイート(コバルトポートフォリオの一部)を立ち上げました。

展開別

オンプレミス展開は支配的なシェアを持ち、データ、コンプライアンス、およびセキュリティに対する完全な制御を優先する企業がセグメントの70%以上を占めています。このモデルは、機密性が高く大量のトランザクションを処理する金融サービス、公共機関、および通信事業者にとって不可欠です。ハイブリッド展開は、メインフレームをクラウドプラットフォームと統合してスケーラビリティとモダナイゼーションを向上させる組織が増える中で急速に成長しています。クラウドのみの展開は最小のサブセグメントを表していますが、企業が柔軟な消費モデルを採用し、選択されたワークロードをオフサイトに移行する中で拡大し続けています。

主要な成長ドライバー

- 高ボリュームトランザクション処理の需要増加

メインフレーム市場は、企業が高ボリューム、低レイテンシーのトランザクション処理をサポートするプラットフォームにますます依存する中で拡大し続けています。銀行、保険、小売、政府機関は、比類のない信頼性、スループット、および稼働時間を必要とする毎日の数百万のトランザクションを処理します。メインフレームは、ミッションクリティカルな運用を可能にするサブセコンドの応答速度とほぼゼロのダウンタイムで一貫したパフォーマンスを提供します。デジタルバンキング、オンライン決済、リアルタイム不正検出の成長は、組織が膨大なワークロードを安全に処理しながら厳格な規制および運用要件を維持できるシステムを求める中で、採用をさらに促進しています。

- 例えば、2025年に発表されたIBM z17は、新しいTelum IIプロセッサを搭載しており、1ミリ秒の応答時間で1日あたり4500億以上のAI推論操作をサポートしています。

- ハイブリッドITの拡大と近代化イニシアチブ

ハイブリッドITの採用が加速する中、企業はレガシーコアシステムをクラウドネイティブな環境と統合し、メインフレームの需要が高まっています。組織は、既存のワークロードを中断させることなく、API、コンテナ化、DevOpsパイプラインを通じてアプリケーションアーキテクチャを近代化し、機敏性を向上させています。Mainframe-as-a-Serviceの提供により、企業は必要に応じてコンピュート容量を拡張し、運用コストを削減できます。これらの近代化戦略は、企業が長年のメインフレーム投資から追加の価値を引き出し、パブリッククラウドプラットフォームとのシームレスな相互運用性を実現しながら、メインフレームインフラストラクチャに固有のパフォーマンス、監査性、およびセキュリティの利点を維持するのに役立ちます。

- 例えば、TCSのこのAI駆動ソリューションは、近代化コストを70%以上削減し、従来の手動変換アプローチの2倍の速さでアプリケーションの近代化結果を提供できます。

- 高度なセキュリティとコンプライアンスへの注力の増加

サイバーセキュリティリスクの増大と厳格なコンプライアンス要件が、企業のIT戦略におけるメインフレームの役割を強化しています。メインフレームは、組み込みのハードウェア暗号化、安全なマルチテナンシー、集中ガバナンス、自動監査機能を提供し、BFSI、医療、政府などのセクターでの規制基準を満たしています。そのアーキテクチャは、外部の脅威や不正アクセスへの露出を最小限に抑え、機密データや重要な業務に対する堅牢な環境を提供します。脅威の状況が拡大し、データ保護規制が世界的に強化される中、組織はメインフレームを重要なデジタル資産を保護するための重要なプラットフォームと見なしています。

主要なトレンドと機会

1. AI、オートメーション、AIOpsの統合

AI駆動のオートメーションは、企業が予測保守、異常検出、ワークロード最適化、インテリジェントなリソース割り当てのためにAIOpsを展開することで、メインフレームの運用を再構築しています。これらの機能は手動介入を減らし、可用性を向上させ、運用効率を改善します。ベンダーは、パフォーマンスチューニングを効率化し、リアルタイム処理を強化するために、オンチップAIアクセラレータや機械学習ベースのツールをますます統合しています。機会は、メインフレームを大規模なデータセットを処理する集中型分析ハブとして活用し、スピード、セキュリティ、信頼性を損なうことなく、企業がAIをミッションクリティカルなワークフローに組み込むことにあります。

- 例えば、DXCは、AIとオートメーションを活用して、レガシーメインフレーム環境からの移行を加速し、リスクを軽減することで、年間47,000件のワークロード移行をクラウドに完了すると主張しています。

2. Mainframe-as-a-Service (MFaaS) の採用の増加

MFaaSは、組織が資本支出を削減しながらメインフレームの機能を維持しようとする中で、戦略的な機会として浮上しています。クラウドベースの消費モデルにより、企業はハードウェア所有に投資することなく、スケーラブルなコンピュートパワー、自動更新、マネージドサービスにアクセスできます。このシフトは、近代化をサポートし、展開を加速し、限られた社内専門知識を持つ組織のメンテナンスを簡素化します。MFaaSプロバイダーは、高度な監視、セキュリティ、およびシステム統合サービスも提供しており、変動するワークロードや規制に基づくコンピュート需要を持つセクターにとって魅力的なモデルとなっています。

- 例えば、HCLはグローバルなメインフレームの提供範囲で710,000 MIPS(毎秒百万命令)以上を管理しています。

3. API駆動のモダナイゼーションとオープンソース統合

API駆動のモダナイゼーションにより、メインフレームはオープンソースツール、マイクロサービス、クラウドネイティブアプリケーションとシームレスに統合できるようになっています。企業はレガシーアプリケーションをモダナイズしつつ、コア処理能力を保持するために、RESTful API、Linuxディストリビューション、オープンフレームワークをますます採用しています。このトレンドは、ハイブリッドアプリケーション開発、迅速なイノベーションサイクル、データアクセスの向上の機会を開きます。企業はプラットフォーム全体を書き換えることなく、従来のワークロードをデジタルエコシステムに拡張でき、モダナイゼーションのリスクとコストを削減しつつ、運用の柔軟性を高めることができます。

主な課題

1. メインフレームスキルの不足と高齢化する労働力

メインフレーム市場が直面する大きな課題は、熟練した専門家の減少です。多くの経験豊富なCOBOL、z/OS、メインフレームシステムエンジニアが退職に近づいている一方で、若いIT専門家はクラウドネイティブやオープンソース技術に引き寄せられています。この人材ギャップは、保守、モダナイゼーション、イノベーションの取り組みを複雑にします。組織は、レガシーアプリケーションと現代の統合フレームワークの両方を管理できる新しい人材の採用と訓練に苦労しており、運用リスクを増大させ、メインフレームインフラに依存するデジタルトランスフォーメーションの取り組みを遅らせています。

2. 高いモダナイゼーションコストと統合の複雑さ

利点があるにもかかわらず、メインフレームはアップグレード、アプリケーションのモダナイゼーション、クラウドエコシステムとの統合に多大な投資を必要とすることが多いです。レガシーコードの移行、システムの再設計、メインフレームワークロードのデジタルプラットフォームとの整合は、時間とコストがかかる可能性があります。企業が異種環境を管理したり、数十年前のカスタムアプリケーションに依存したりすると、複雑さが増します。さらに、モダナイゼーションの取り組みが慎重に管理されない場合、ミッションクリティカルな運用を中断させる可能性があります。これらの課題は、限られた予算や制約された技術資源を持つ組織にとって障壁を作り、変革のペースを遅らせます。

地域分析

北米

北米はメインフレーム市場の約40%を占めています。この地域は、銀行、政府、保険、医療における高い取引量の処理と厳格なコンプライアンスが重要な分野での強力な採用によりリードしています。多くの企業が既存システムをアップグレードし、メインフレームをクラウド環境と統合し続け、安定した成長を支えています。大手技術ベンダーと高度なITインフラもこの地域の地位を強化しています。デジタル決済やデータ集約型アプリケーションが拡大する中、組織は効率性、安全性、信頼性のためにメインフレームにますます依存しており、北米を主要な地域市場として維持しています。

アジア太平洋

アジア太平洋は世界のメインフレーム市場の約30%を占めており、最も成長が速い地域です。中国、インド、日本などの国々での急速なデジタル化が、銀行、通信、政府部門での採用を促進しています。企業は増加する取引負荷、デジタルサービス、大規模な市民サービスプラットフォームを管理するためにメインフレームに依存しています。ITモダナイゼーションとクラウド-メインフレーム統合への投資の増加が需要をさらに強化しています。経済が拡大し、デジタルトランザクションが加速する中、APACはさらなる市場シェアを獲得し、他の地域を上回る成長率を維持すると予想されています。

ヨーロッパ

ヨーロッパは、金融サービス、公共行政、製造業での強力な採用に支えられ、メインフレーム市場の推定20〜25%を占めています。厳しいデータ保護規制と高いセキュリティ要件が、企業にメインフレーム環境の維持やアップグレードを促しています。多くの組織が、API、自動化ツール、ハイブリッドクラウド機能を追加することで、レガシーシステムの近代化を続けています。全体的な成長は急速ではなく安定しているものの、安全なデータ処理への一貫した投資と、ミッションクリティカルな運用のためのメインフレームインフラへの長期的な依存により、ヨーロッパは依然として重要な地域です。

ラテンアメリカ

ラテンアメリカは、世界のメインフレーム市場の約5〜6%を占めています。採用は主に、ブラジルやメキシコなどの国々の大手銀行、通信プロバイダー、政府機関によって推進されています。これらのセクターは、拡大するデジタルサービスの需要と増加する取引量を処理するためにメインフレームに依存しています。地域のデジタルトランスフォーメーションのペースは北米やAPACよりも遅いですが、安定したIT投資と近代化の取り組みが市場の成長を支え続けています。限られたレガシーインフラと予算の制約により地域のシェアは控えめですが、需要は徐々に増加しています。

中東・アフリカ(MEA)

中東・アフリカは、世界のメインフレーム市場の約4〜5%を占めています。成長は、政府のデジタル化プログラム、サイバーセキュリティのニーズの高まり、銀行および通信システムへの投資の増加によって影響を受けています。特に湾岸諸国は、安全なデータセンター容量を拡大し、大量処理のためにメインフレームを採用しています。地域全体での経済的およびインフラの違いにより、全体的な採用は限定的ですが、近代化と規制要件の進行中のサポートにより、市場の拡大が徐々に進んでいます。MEAは、世界のメインフレーム市場において小さいながらも着実に発展しているセグメントです。

市場のセグメンテーション:

タイプ別:

提供内容別:

展開方法別:

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

メインフレーム市場は、Capgemini、Infosys Limited、Wipro、IBM Corporation、TATA Consultancy Services Limited、DXC Technology Company、HCL Technologies Limited、Amazon Web Services, Inc.、Accenture、Open Text Corporationなどの主要な技術およびサービスプロバイダーによって形成された非常に競争の激しい環境を特徴としています。メインフレーム市場は、ハードウェアプロバイダー、ソフトウェアベンダー、およびモダナイゼーション、統合、先進的なワークロード最適化に焦点を当てたITサービス企業の組み合わせによって定義されます。企業がハイブリッドIT戦略を採用するにつれて競争が激化し、ベンダーは安全でスケーラブルでクラウド対応のメインフレームソリューションを提供する必要があります。企業は、AI駆動の自動化、強化されたサイバーセキュリティ機能、ミッションクリティカルな運用を妨げることなくアプリケーションのモダナイゼーションを簡素化するツールを通じて差別化を図っています。サービスプロバイダーはまた、コンサルティングの専門知識、移行フレームワーク、およびレガシー環境からよりアジャイルなアーキテクチャへの移行をサポートするためのマネージドサービスを強調しています。全体として、革新、長期的なサポート能力、およびモダナイゼーションの効率が市場における主要な競争要因として残っています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- キャップジェミニ

- インフォシス・リミテッド

- ウィプロ

- IBMコーポレーション

- タタ・コンサルタンシー・サービシズ・リミテッド

- DXCテクノロジー・カンパニー

- HCLテクノロジーズ・リミテッド

- アマゾン・ウェブ・サービス・インク

- アクセンチュア

- オープンテキスト・コーポレーション

最近の展開

- 2025年4月、IBMのz17メインフレームは、リアルタイム分析、高速推論、セキュアなイノベーションを備えたAIを重要な操作に組み込むことで、企業のITを改善します。Telum IIプロセッサやwatsonx Code Assistant for Z、Test Accelerator for Zなどのツールを統合し、開発者の生産性を向上させ、モダナイゼーションを簡素化し、メインフレーム環境での生成AIをサポートします。

- 2025年3月、KyndrylとGoogle Cloudはパートナーシップを拡大しました。彼らはGoogleのGeminiモデルを使用してメインフレームのモダナイゼーションを行いました。Kyndrylは生成AIを使用して、クライアントがメインフレームアプリケーションとデータをクラウドに評価、モダナイズ、移行するのを支援します。

- 2024年3月、NTTデータは、AWSとMicrosoft Azureプラットフォームの両方でのアプリケーションモダナイゼーションサービスにおいて、IDC MarketScapeレポートでリーダーに選ばれました。同社は、パブリックおよびプライベートクラウド環境向けにアプリケーションをモダナイズするクライアントに価値を提供する能力で評価されました。

レポートのカバレッジ

この調査レポートは、タイプ、提供、展開、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス、製品提供、投資、収益源、および主要なアプリケーションの概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、最近の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制シナリオ、および業界を形作る技術的進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 企業が大量のミッションクリティカルなトランザクション処理に依存するため、メインフレーム市場は成長を続けます。

- ハイブリッドクラウドの統合が加速し、レガシーシステムと最新アプリケーション間のシームレスな接続を可能にします。

- AIと自動化がメインフレームの運用を最適化し、手動作業を削減する上でより大きな役割を果たします。

- 組織がAPI、コンテナ、DevOpsの実践を使用してレガシーアプリケーションを更新するため、モダナイゼーションの取り組みが強化されます。

- サイバー脅威が増加し、規制要件が厳しくなるため、セキュリティの強化が優先事項として残ります。

- 企業がスケーラブルで柔軟かつコスト効率の高い消費モデルを求めるため、メインフレーム・アズ・ア・サービスの採用が増加します。

- 銀行、政府、通信セクターからの需要は、信頼性の高いコアシステムへの依存が続くため、強いままです。

- スキル不足がベンダー戦略に影響を与え、より多くのトレーニングプログラムやローコード開発ツールを促進します。

- 持続可能性の目標が拡大するにつれて、省エネルギーでパフォーマンスが最適化されたメインフレーム技術が重要性を増します。

- ベンダーがパートナーシップ、統合ツール、モダナイゼーションサービスを強化するにつれて、競争環境が進化します。