食肉包装紙市場の概要:

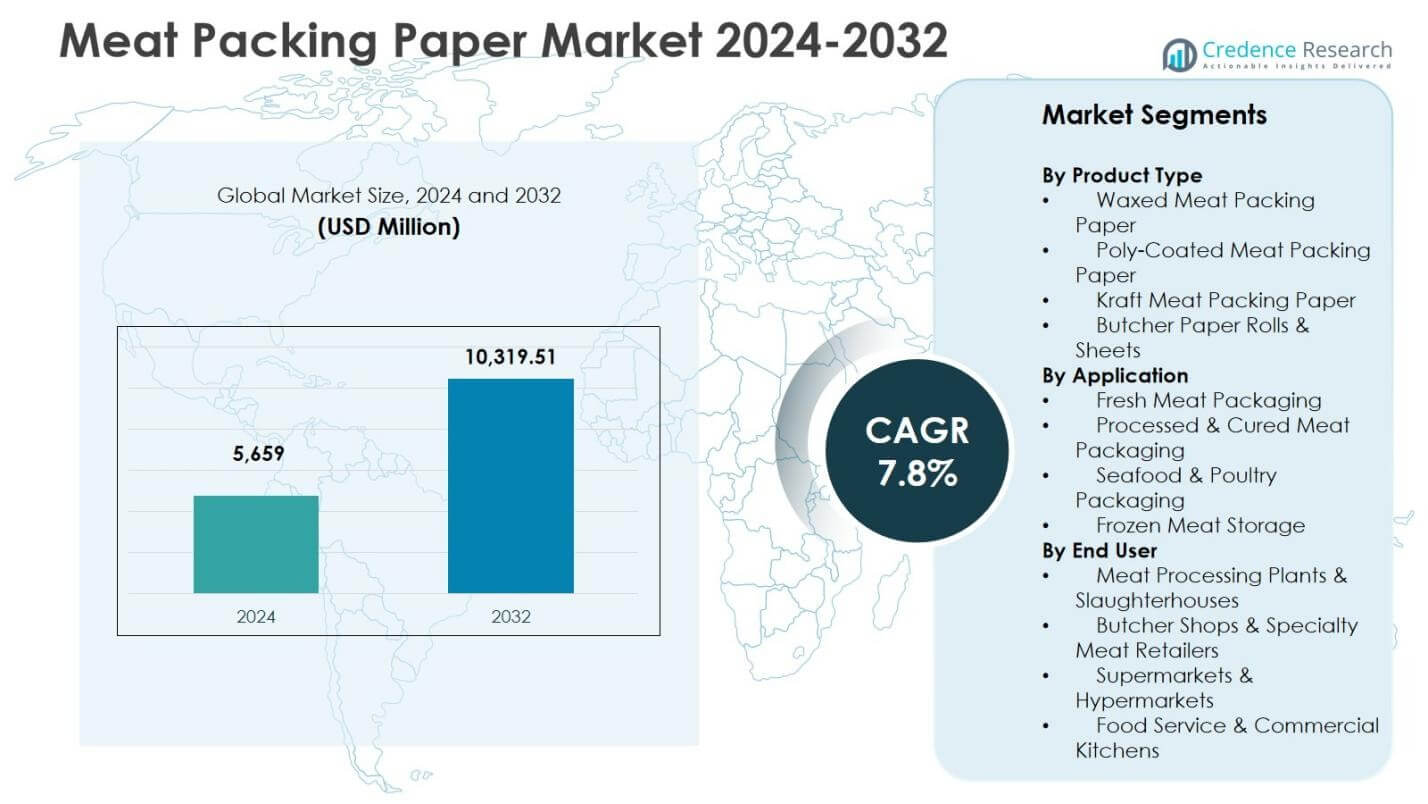

食肉包装紙市場の規模は2024年に5,659百万米ドルと評価され、2032年までに10,319.51百万米ドルに達すると予測されており、予測期間中のCAGRは7.8%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の食肉包装紙市場規模 |

5,659百万米ドル |

| 食肉包装紙市場、CAGR |

7.8% |

| 2032年の食肉包装紙市場規模 |

10,319.51百万米ドル |

食肉包装紙市場の洞察

- 市場の成長は、環境に優しくリサイクル可能なクラフト紙やポリコート紙ソリューションの需要の増加、包装肉の消費の増加、冷蔵チェーンと組織化された小売ネットワークの拡大によって促進されており、新鮮および加工肉の用途での使用が増加しています。

- 市場のトレンドは、湿気に強く脂肪バリアのある肉屋紙の需要の増加を反映しており、クラフト食肉包装紙セグメントは2024年に38.6%のシェアを占め、強度、持続可能性、衛生的な包装ニーズへの適合性が要因です。

- 主要メーカーは、製品革新、バリア強化コーティング、冷凍対応フォーマット、肉加工業者や小売業者との協力を通じて、新鮮、熟成、冷凍肉カテゴリー全体での性能、ブランディング、付加価値包装能力を向上させ、その存在感を強化しています。

- 地域分析では、2024年に北米が32.4%のシェアを保持し、ヨーロッパが27.9%のシェアを獲得し、アジア太平洋が24.6%のシェアを占めており、小売の近代化、タンパク質需要の増加、紙ベースの肉包装ソリューションの採用の増加によって支えられています。

食肉包装紙市場のセグメンテーション分析:

製品タイプ別:

食肉包装紙市場では、クラフト食肉包装紙セグメントが2024年に38.6%の市場シェアを占め、製品タイプカテゴリーを支配しました。これは、その高い引張強度、脂肪耐性、環境に優しい包装フォーマットへの適合性によるものです。持続可能でリサイクル可能な包装材料を好む小売業者の増加が、新鮮および加工肉の取り扱いにおけるクラフトベースのソリューションの需要を強化しています。ワックス食肉包装紙、ポリコートバリアント、肉屋紙ロール&シートセグメントは、衛生的な包装ニーズの増加、バリア保護の改善、専門肉小売環境での採用の増加によって拡大を続けています。

- 例えば、PG Paperは、食肉包装での直接食品接触用にMG(マシングレーズド)およびMF(マシンフィニッシュド)漂白クラフト紙を供給し、食品安全基準を維持しつつ、クラフトパルプ工程からの高い強度を提供しながら、カスタマイズ可能な印刷を提供しています。

用途別:

用途別では、生肉包装が2024年の肉包装紙市場で42.3%のシェアを占め、主要セグメントとして浮上しました。これは、生肉の消費増加と湿気保持や汚染防止の包装ソリューションの必要性によるものです。需要は、より厳しいコールドチェーンの取り扱い基準と製品の保存期間延長に焦点を当てた小売業によって強化されています。加工・熟成肉包装、シーフード・家禽包装、冷凍肉保管セグメントも、包装されたタンパク質の消費拡大、輸出志向の肉加工、紙ベースのソリューションのプラスチック形式への持続可能な代替品としての統合によって成長しています。

- 例えば、モンディはスウェーデンのベストセラーであるファルコリソーセージの再生可能な紙ベースの包装についてHKScanと協力しました。このソリューションは、輸送中や小売展示中の製品保護を維持しながら、従来の包装を置き換えます。

エンドユーザー別:

エンドユーザーの観点からは、スーパーマーケット&ハイパーマーケットが2024年の肉包装紙市場で最大のシェア36.8%を占めました。これは、包装肉製品の高いスループットと、店舗内の包装および展示作業における耐久性のある食品安全な紙への依存によるものです。成長は、小売の拡大、プライベートラベルの肉販売の増加、衛生的な取り扱い基準の重視によって促進されています。肉加工工場&屠殺場、精肉店&専門肉小売業者、食品サービス&商業キッチンも、運用効率と持続可能性の遵守のために紙ベースの包装を採用することで重要な需要の貢献者となっています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

主要な成長要因

持続可能で環境に優しい肉包装の需要増加

肉包装紙市場は、持続可能でリサイクル可能な包装ソリューションへの世界的なシフトの加速から大きな利益を得ています。政府、小売業者、肉加工業者は、プラスチックフィルムの環境に優しい代替品をますます優先しており、小売カウンター、精肉店、肉加工施設全体で紙ベースの形式の採用を強化しています。肉包装紙は、生分解性、低炭素排出、環境に配慮した包装の規制遵守をサポートします。さらに、食品安全とプラスチック廃棄物削減に関する消費者の意識の高まりが、クラフト紙やワックス紙ソリューションの需要を強化しています。持続可能性が調達の主要基準となる中、メーカーは性能を提供しながら循環経済の目標をサポートするアップグレードされた紙バリア技術に投資しています。

- 例えば、CoCopacは2023年6月に大手食肉加工業者と提携し、Eco-Lifeの肉用インタリーブ紙を供給しました。この取り組みは、スライスを分け、湿気を吸収し、冷凍および包装中の保存期間を延ばす持続可能で堆肥化可能な紙を使用することで、食肉業界の環境負荷を軽減することを目的としています。

組織化された小売およびコールドチェーン肉流通ネットワークの拡大

スーパーマーケット、ハイパーマーケット、専門食肉小売チェーンの急速な拡大は、標準化された衛生的でディスプレイに適した肉包装材料の需要を強化します。現代の小売フォーマットがより多くの包装肉を扱う中で、耐久性と耐油性のために紙ベースの包装ソリューションが生鮮肉、家禽、シーフードセグメントで注目を集めています。コールドチェーン物流と冷蔵肉流通の成長は、保管と輸送中の湿気保持と製品の完全性をサポートする包装紙の使用をさらに増加させます。この構造的な小売変革は、一貫した調達サイクルを促進し、品質認証された紙の採用を加速し、大規模小売環境全体で肉包装紙を不可欠な包装コンポーネントとして位置付けます。

- 例えば、Aldi UKは、ABP Food GroupおよびGraphic Packaging Internationalと提携し、プラスチックを90%削減し、コールドチェーン互換性のある既存のラインで稼働するために、コアおよびプレミアムステーキライン用のファイバーベースのプレスボードトレイを展開しました。

食肉加工および付加価値製品製造の増加

加工、熟成、調理済み肉製品の生産の増加は、肉包装紙市場の主要な成長促進要因として機能します。食肉加工業者は、切断、部分化、および包装段階での衛生、運用効率、製品保護を確保するために、高性能な紙包装をますます必要としています。輸出志向の食肉加工施設や契約包装業務の拡大により、需要はさらに強化されます。プレミアムな肉屋用紙、ポリコート包装シート、および強化クラフト紙は、付加価値肉用途におけるブランディング、保存期間管理、および規制遵守をサポートします。タンパク質消費のトレンドが包装形式にシフトする中で、肉包装紙の役割は産業加工エコシステム内でより戦略的になります。

主要なトレンドと機会

高性能バリアおよびコート紙ソリューションへの移行

肉包装紙市場を形成する主要なトレンドは、耐油性、湿気管理、引張強度を向上させるために設計されたバリア強化およびコート紙技術の進展です。メーカーは、リサイクル可能性の利点を維持しながら、プラスチックに匹敵する機能性能を提供するポリコートおよびワックス処理された紙をますます開発しています。このシフトは、食品安全コンプライアンスに合わせた特殊肉屋用紙、冷凍グレードの包装、および抗菌表面コーティングにおける革新の機会を生み出します。包装紙への印刷およびブランディング機能の統合も、小売の差別化とトレーサビリティを可能にします。プレミアム包装性能の需要が高まる中、先進的な紙工学およびコーティングプロセスに投資するサプライヤーは、強力な競争力を獲得します。

- 例えば、UPMスペシャルティペーパーとイーストマンは、BioPBS™を使用したバイオポリマーコーティング紙を開発しました。これは、ミートパイや菓子類の油脂および酸素バリア用で、標準的なLDPE機器と互換性があり、繊維ストリームでリサイクル可能です。

専門的な肉屋と高級肉小売における紙包装の採用拡大

高級肉カウンター、グルメ肉屋、専門的なタンパク質小売業者は、製品のプレゼンテーションを向上させ、職人技と持続可能なブランドポジショニングに合わせるために、紙ベースの包装をますます採用しています。このトレンドは、消費者の認識を高め、新鮮さの魅力を強化するために設計されたカスタマイズされた肉屋用紙ロール、印刷されたクラフト包装、およびブランド化された包装形式の機会を生み出します。紙包装はまた、有機、牧草飼育、地元産などの真実性に焦点を当てた肉カテゴリーにおける透明性をサポートします。専門的な肉小売ネットワークの拡大と、視覚的に魅力的でエコ意識の高い包装を好む消費者の嗜好が相まって、メーカーにとってカスタマイズされた付加価値のある紙包装ソリューションを提供する新たな収益源を開きます。

- 例えば、ホールフーズ・マーケットは、肉カウンターで新鮮なカットを包むためにポリコーティングされた茶色の肉屋用紙を使用し、店のブランドを強調する印刷デザインを提供しながら、肉汁を効果的に保持します。

主要な課題

プラスチックフィルムと真空包装技術からの競争

肉包装紙市場における主な課題の一つは、長い保存期間、気密封、優れたバリア性能を提供するプラスチックフィルムと真空シール包装形式の強い存在感です。大規模な肉加工業者は、長距離のコールドチェーントランスポートや輸出出荷のために、プラスチックベースのソリューションに依存することが多く、紙代替品による完全な代替を制限しています。さらに、自動化されたプラスチック包装ラインに関連する価格競争力と効率性の利点が、高ボリューム処理環境での紙形式の採用障壁を生み出します。この課題を克服するには、紙技術の継続的なアップグレード、改良された湿気および酸素抵抗、および持続可能性と規制整合性を強調する強力な価値提案が必要です。

原材料の価格変動とサプライチェーンの制約

パルプと紙の原材料価格の変動は、肉包装紙市場のメーカーにとって重大な課題です。木材繊維、エネルギー、輸送のコスト上昇は、生産費用を増加させ、特に小規模および中規模の生産者にとって利益率に圧力をかけます。サプライチェーンの混乱、専門紙製造における能力制約、および輸出入の動向の変動は、調達の安定性をさらに複雑にします。これらの課題は、小売業者や加工業者などのエンドユーザーに価格の不一致を引き起こし、調達決定に影響を与える可能性があります。リスクを軽減するために、市場参加者は供給の多様化、後方統合戦略、およびプロセス効率をますます探求し、生産経済を安定させ、一貫した市場供給を確保しています。

地域分析

北アメリカ

北アメリカは食肉包装紙市場で主導的な地位を占め、2024年には32.4%の市場シェアを記録しました。これは、包装肉の強い消費、先進的な食肉加工施設の存在、および確立されたコールドチェーン流通ネットワークによるものです。この地域は、スーパーマーケット、ハイパーマーケット、専門の肉屋での持続可能な食品グレードの紙ソリューションの迅速な採用から恩恵を受けています。環境に優しい包装に対する規制の強化と、リサイクル可能なクラフト紙やワックス紙を好む消費者の嗜好が需要をさらに加速させます。成長は、プレミアム肉の小売形式とプライベートブランドの拡大によって強化され、高性能の肉屋用紙やコーティングされた包装ソリューションの採用を促進しています。

ヨーロッパ

ヨーロッパは重要な市場を代表し、2024年には27.9%の市場シェアを獲得しました。これは厳しい環境規制、強力な持続可能性政策、プラスチックベースの包装材料からの迅速な移行によって支えられています。食肉加工業者や小売チェーンは、循環経済の目標や炭素削減のコミットメントに合わせて、リサイクル可能なクラフト紙やコーティング紙のフォーマットをますます採用しています。需要は、西ヨーロッパ諸国での加工肉とプレミアム専門肉屋の成長によってさらに促進されています。この地域では、バリア強化紙技術やカスタマイズされたブランド対応包装フォーマットへの投資も見られ、小売、フードサービス、産業加工環境における紙ベースの食肉包装の市場地位を強化しています。

アジア太平洋

アジア太平洋は最も急成長している地域市場として浮上し、2024年には24.6%の市場シェアを占めました。これは、肉の消費増加、組織化された小売の拡大、中国、インド、東南アジアでの食肉加工産業の急成長によって促進されています。都市化の進展とコールドチェーンインフラの発展が、新鮮および加工肉流通における衛生的で耐湿性のある包装紙の需要を高めています。持続可能な包装を促進する政府の取り組みや、コスト効率の高いクラフト紙やポリコーティング紙フォーマットを好む小売業者の嗜好が採用をさらに支援しています。地域の供給エコシステムを強化し、小売および産業セグメント全体での市場浸透を向上させるために、地元の製造拡大と専門肉屋用紙生産への投資が進んでいます。

ラテンアメリカ

ラテンアメリカは2024年には8.7%の市場シェアを占めました。これは、ブラジル、アルゼンチン、メキシコでの輸出志向の食肉加工産業の拡大と、国内小売市場での包装牛肉や家禽製品の需要増加によるものです。食肉包装紙の採用は、衛生基準の向上、屠殺場の近代化、スーパーマーケットの肉カウンターの成長によって増加しています。この地域では、特に新鮮および冷蔵肉の取り扱いにおいて、リサイクル可能でコスト効率の高いクラフト紙やワックス紙フォーマットへの移行が着実に進んでいます。付加価値のある肉製品や小売プライベートブランドプログラムへの投資が、耐久性のある肉屋用紙や包装シートソリューションの使用をさらに刺激しています。

中東およびアフリカ

中東およびアフリカ地域は2024年に6.4%の市場シェアを保持し、都市小売ネットワークの拡大、現代的な食料品フォーマットの成長、包装された家禽や加工肉製品の需要増加に支えられています。GCC諸国では、ハイパーマーケットやクイックサービスの飲食店で、耐油性と食品安全性を備えた肉包装紙の採用が増加しています。アフリカでは、肉加工施設の徐々な近代化とコールドチェーン流通の強化が市場成長を促進しています。持続可能性に焦点を当てた取り組みや紙ベースの包装代替品への移行が長期的な需要の可能性を高め、輸入と専門紙供給への地域投資が主要経済圏全体での市場発展を支援しています。

肉包装紙市場のセグメンテーション:

製品タイプ別

- ワックス加工肉包装紙

- ポリコート肉包装紙

- クラフト肉包装紙

- 肉屋用紙ロール&シート

用途別

- 生肉包装

- 加工・熟成肉包装

- シーフード&家禽包装

- 冷凍肉保管

エンドユーザー別

- 肉加工工場&屠殺場

- 肉屋&専門肉小売店

- スーパーマーケット&ハイパーマーケット

- フードサービス&商業用キッチン

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

食肉包装紙市場の競争環境は、Amcor plc、Berry Global Group Inc.、Sealed Air Corporation、Mondi plc、Winpak Ltd、Sonoco Products Company、Pactiv Evergreen Inc.、Ahlstrom-Munksjö Oyj、WestRock Company、Georgia-Pacific LLCといった主要企業によって形成されています。 市場は、製品性能、持続可能性の信頼性、コスト効率で競争するグローバルな包装コングロマリットと特殊紙メーカーのバランスの取れた組み合わせを特徴としています。企業は、環境に優しい食肉包装に対する規制や小売業者の期待の高まりに応えるため、耐油性、湿気バリア、リサイクル可能なクラフト紙やコーティング紙のソリューションの開発に注力しています。戦略的優先事項には、先進的なコーティング技術への投資、冷凍用および肉屋用紙フォーマットの拡大、新鮮および加工肉の流通ネットワークの供給能力の強化が含まれます。食肉加工業者や小売チェーンとのパートナーシップ、ワックス加工およびポリコートされたバリアントのポートフォリオ多様化、ブランド対応の包装フォーマットが競争をさらに定義し、サプライヤーは品質の一貫性、衛生保証、持続可能な価値提案を強調して小売および産業市場での長期的な調達関係を確保しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレーヤー分析

- Amcor plc

- Berry Global Group Inc.

- Sealed Air Corporation

- Mondi plc

- Winpak Ltd

- Sonoco Products Company

- Pactiv Evergreen Inc.

- Ahlstrom-Munksjö Oyj

- WestRock Company

- Georgia-Pacific LLC

最近の動向

- 2025年4月、AmcorはBerry Globalの84億3千万ドルの全株式買収を完了し、24億ドルの収益を持つ主要な包装大手を創出し、肉包装ソリューションの能力を強化しました。

- 2025年9月、ProAmpacはDivilly Brothersと提携し、リサイクル可能なProActive Recyclable® FibreSculpt高バリア繊維ベースの包装を冷蔵調理肉用に導入し、リサイクル性を高めつつ、新鮮さと高級感を維持しました。

- 2025年12月、ProAmpacはTC Transcontinental Packagingの買収に合意し、食品セグメントにおける柔軟で紙ベースの包装の地位を強化しました。

- 2024年6月、Chevlerは視覚的魅力と製品保護の需要に応えるため、Meat Saver Paperシリーズ内で鮮やかな色の保護肉包装紙を発売しました。

レポートのカバレッジ

この調査レポートは、製品タイプ、用途、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレーヤーの概要を提供し、彼らのビジネス、製品提供、投資、収益源、および主要な用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場の動態、規制の状況、業界を形成する技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 小売業者や加工業者がリサイクル可能で環境に優しい肉包装紙のソリューションをますます採用するにつれて、市場は持続的な成長を目撃するでしょう。

- メーカーは食品安全と保存期間の要件をサポートするために、より強力で耐油性、耐湿性のある紙のグレードの開発に注力します。

- 持続可能な包装のアイデンティティを強調する組織化された小売チェーン、専門の肉屋、プレミアム肉ブランドからの需要が増加します。

- 環境規制の強化と企業の持続可能性への取り組みにより、紙ベースの包装がプラスチックよりもさらに好まれるようになります。

- コーティング、ワックス加工、冷凍対応の紙フォーマットの革新により、生鮮、加工、冷凍肉セグメント全体での応用機会が拡大します。

- 包装紙のブランディング、印刷適性、カスタマイズ機能が、小売肉ディスプレイでの製品差別化を強化します。

- 地域の紙製造と供給統合への投資が、コスト効率と市場の利用可能性を向上させます。

- デジタル追跡可能性、ラベル適合性、衛生準拠の包装フォーマットが、加工業者や小売業者にとってより重要になります。

- 新興市場は、コールドチェーンの拡大と肉加工能力の増加に伴い、大きく貢献します。

- 包装供給業者と肉加工業者の間の戦略的パートナーシップが、製品革新と長期的な調達の整合性を加速します。