市場概要

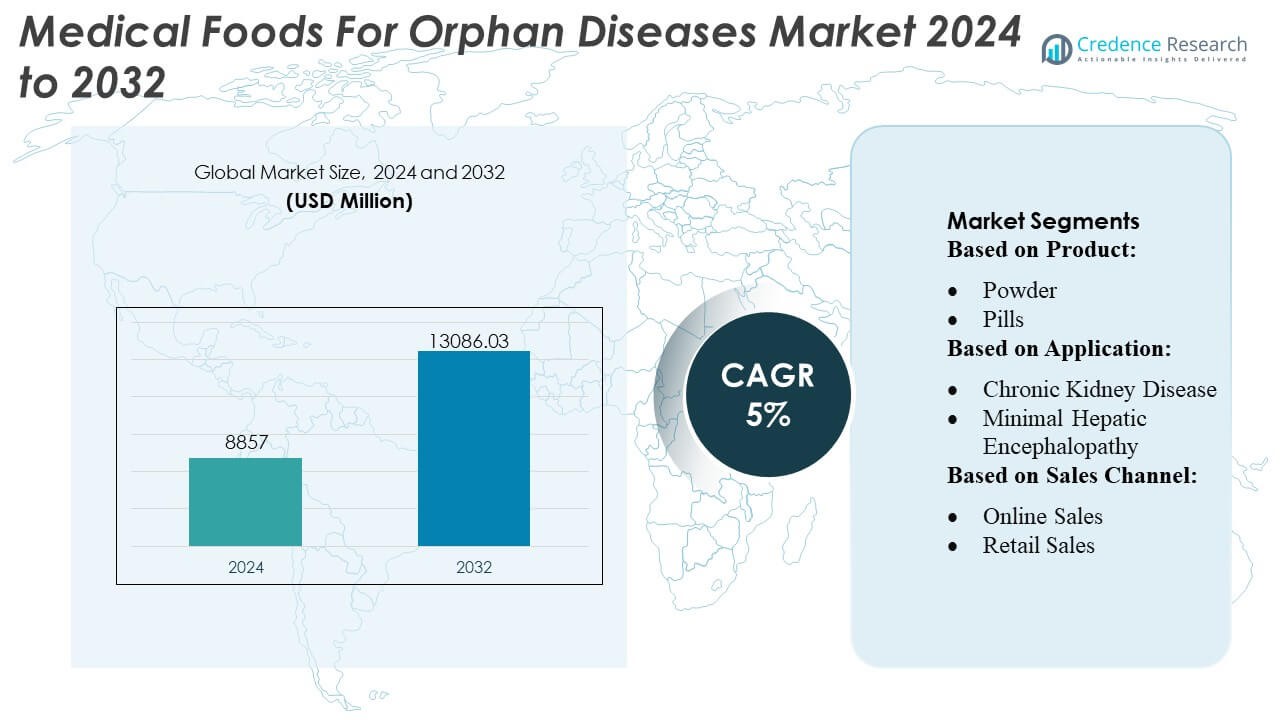

希少疾患用医療食品市場の規模は2024年に88億5700万米ドルと評価され、2032年までに130億8603万米ドルに達すると予測されており、予測期間中のCAGRは5%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 希少疾患用医療食品市場規模 2024 |

USD 8857 Million |

| 希少疾患用医療食品市場、CAGR |

5% |

| 希少疾患用医療食品市場規模 2032 |

USD 13086.03 Million |

希少疾患用医療食品市場は、グローバルな栄養専門家、代謝療法の革新者、臨床栄養メーカーが、希少な代謝および遺伝性疾患のために設計された特定の製品、先進的なアミノ酸ブレンド、ターゲット化された製剤を通じて競争しています。企業は臨床パートナーシップの拡大、研究開発パイプラインの強化、専門薬局や病院ネットワークを通じた流通の改善により、地位を強化しています。市場は地理的集中が強く、北米が業界をリードしており、確立された希少疾患治療フレームワーク、高い診断率、専門的な医療栄養の広範な償還アクセスに支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 希少疾患用医療食品市場は2024年に88億5700万米ドルと評価され、2032年までに130億8603万米ドルに達すると予測され、予測期間中に5%のCAGRを記録しています。

- 強力な市場の推進要因には、希少代謝障害の診断の増加と、特にフェニルケトン尿症や尿素サイクル障害に対する専門的なアミノ酸ブレンドや疾患特異的製剤の採用の増加が含まれ、これらは支配的なセグメントシェアを表しています。

- 主要なトレンドには、研究開発投資の加速、臨床検証プログラムの拡大、希少疾患治療経路への医療食品のより広範な統合が含まれます。

- 競争活動は、グローバルな栄養企業が病院ベースの流通を強化し、代謝クリニックとのパートナーシップを確保し、専門薬局チャネルを強化するにつれて激化しています。ただし、制約には厳しい規制要件と高い製剤開発コストが含まれます。

- 地域的には、北米が38%の市場シェアを占め、強力な償還と高度な診断能力に支えられています。一方、ヨーロッパとアジア太平洋地域は、新生児スクリーニングの改善と代謝ケアインフラへのアクセスの拡大を通じて拡大しています。

市場セグメンテーション分析:

市場セグメンテーション分析:

製品別

粉末セグメントは、投薬の柔軟性、製剤の容易さ、正確な栄養管理を必要とする代謝障害への高い適合性により、推定38〜40%のシェアで希少疾患用医療食品市場を支配しています。粉末ベースの医療食品は、安定したアミノ酸組成、長い保存期間、PKU、MSUD、ホモシスチン尿症などの状態を持つ小児および成人患者のコンプライアンス向上をサポートします。錠剤や液体は、高齢者や嚥下困難の患者に人気があり、「その他」のカテゴリー—ジェル、バー、モジュラーサプリメント—は、メーカーが状態特異的な栄養ブレンドを導入するにつれて徐々に拡大しています。

- 例えば、Haldor Topsoe A/Sは、触媒作用における科学的リーダーシップを反映するh指数173を報告し、2023年には異質触媒技術を進化させるために約DKK 700百万をR&Dに投資しました。

用途別

フェニルケトン尿症(PKU)は依然として主要な用途セグメントであり、全年齢層にわたるフェニルアラニン制限療法栄養の長年の臨床的必要性に支えられ、約24〜26%の市場シェアを占めています。診断率の上昇、新生児スクリーニングプログラムの拡大、改良されたアミノ酸ベースの製剤の継続的な開発がセグメントのリーダーシップを強化しています。他の高成長用途には、MSUD、ホモシスチン尿症、チロシン血症、好酸球性食道炎が含まれ、希少な代謝および免疫障害の認識が高まっています。慢性下痢、化学療法誘発性消化器疾患、悪液質、創傷治癒などの広範な使用例が、医療食品のサポートおよび補助療法経路への多様化をサポートしています。

- 例えば、Clariant Catalystsのデジタルサービスポータル、CLARITYは、2023年12月時点で28か国の380人以上のアクティブユーザーにサービスを提供し、世界中の80以上のプラントで採用されています。

販売チャネル別

病院、専門クリニック、代謝障害センター、長期ケア施設からの強力な調達量により、推定42〜44%のシェアで市場をリードしています。臨床医は、厳格な栄養管理を必要とする状態特異的な医療食品を処方し、複雑な希少疾患管理において機関チャネルが重要です。小売販売は、特に慢性代謝および消化器障害に対して、薬局や専門店を通じて一貫した採用を維持しています。オンライン販売は、メーカーがeコマースプラットフォームやサブスクリプションベースの配送モデルを拡大するにつれて急速に加速し、遠隔地やサービスが行き届いていない場所で継続的な栄養療法を必要とする患者へのアクセスを改善しています。

主要成長要因

1. 希少代謝障害の有病率の上昇と早期診断

新生児スクリーニングプログラムの拡大と臨床意識の高まりが、PKU、MSUD、ホモシスチン尿症などの希少代謝障害の診断を大幅に加速させています。早期発見により、生涯にわたる治療栄養の必要性が増加し、状態特異的な医療食品の需要が強化されます。医療システムはますます代謝スクリーニングパネルを義務付け、治療される患者基盤を拡大しています。酵素欠乏症やアミノ酸不均衡の管理に精密栄養が不可欠になるにつれて、臨床医はより多くのオーダーメイドの医療食品製剤に依存し、小児および成人のコホート全体で持続的な採用を推進しています。

- 例えば、Arkema SAは、Siliporite®分子ふるいが高需要の石油化学分離用途で使用された場合、4〜5年のサービス寿命を提供し、触媒の安定性を長期間サポートすることを報告しています。

2. 専門的治療栄養製剤の進歩

アミノ酸ベースのブレンド、低タンパク質食品マトリックス、低アレルギー性組成の継続的な革新は、患者の成果と長期的な順守を改善することで市場の成長を促進します。メーカーは、味覚、微量栄養素の安定性、代謝の正確性を向上させ、慢性代謝および免疫疾患の管理を改善します。新しいモジュラー栄養システムにより、臨床医はタンパク質相当量、カロリー密度、微量栄養素プロファイルを調整して治療をカスタマイズできます。これらの進歩は治療の適用性を拡大し、複雑なケア経路をサポートし、医療用食品を統合された希少疾病治療戦略の重要な要素として位置づけます。

- 例えば、UOP LLC(ハネウェル)は最近、MTO-600触媒配合を発売し、以前のMTO-100バージョンと比較して「最大10%のコークス収率の低下」と「少なくとも1%のメタノール消費の改善」を達成しました。

3. 病院および専門センターでの臨床統合の増加

病院、代謝クリニック、希少疾病ケアネットワークは、医療用食品を標準化された治療プロトコルにますます組み込み、臨床的な正当性を強化し、採用を拡大しています。施設の栄養チームは、希少な遺伝性、消化器系、神経疾患のために個別化された食事処方を設計するために代謝専門家と協力します。特定の地域での償還の改善は、医療現場での構造化された栄養療法をさらにサポートします。臨床栄養、薬物療法、遺伝カウンセリングを組み合わせた学際的な希少疾病管理へのシフトは、急性および長期ケア環境の両方で医療監督下の食品製品への依存を強化します。

主要なトレンドと機会

1. 個別化栄養と精密投与ソリューションの拡大

市場は、デジタルツール、代謝モニタリング、遺伝子型に基づく食事計画によって推進される個別化栄養への強いシフトを経験しています。精密投与機能—例えば、部分制御された粉末、個別化されたアミノ酸比率、モジュラー栄養パック—は、患者特有の代謝閾値に合わせた治療の機会を提供します。データ駆動型プラットフォームや家庭ベースのモニタリングソリューションに投資するメーカーは競争優位性を得ており、臨床医はますます代謝マーカー、成長指標、疾患進行プロファイルと同期した栄養計画を優先しています。

- 例えば、Nebula®バルクメタル触媒は、10年以上前に商業化され、2016年の発表によれば、60以上の精製所で130以上のユニットサイクルで展開されています。

2. Eコマースと患者直送モデルの役割の拡大

オンラインサブスクリプションサービスと専門的なデジタル薬局は、特定の状態に特化した栄養製品への一貫したアクセスを必要とする患者に到達する新しい機会を創出します。Eコマースプラットフォームは供給の中断を減らし、自動補充サイクルをサポートし、サービスが行き届いていない地域に迅速な配達を提供します。このシフトは、特に生涯にわたる代謝制限を管理する患者にとって利便性を向上させます。病院ベースの流通と患者直送の履行を組み合わせたオムニチャネル戦略を活用するメーカーは、市場のリーチを拡大し、ブランドの忠誠心を強化し、地理的に分散した患者集団にサービスを提供できます。

- 例えば、Verdiumリサイクルメタルは、一次採掘メタルを使用する場合と比較して、30メートルトン以上のCO₂を節約し、最大97%の炭素フットプリント削減を実現します。

3. 味覚の良い低タンパク質およびアレルゲン制御食品カテゴリーの開発

新たに登場する製品ライン—改良された低タンパク質のベーカリーアイテム、すぐに使用できる食事代替品、アレルゲンフリーの処方など—は、成長の大きな機会を生み出します。これらの革新は、味のプロファイルの向上、多様な食感、慢性的な食事制限を持つ患者のための幅広い料理の選択肢を提供することで、長年のコンプライアンス問題に対処します。感覚を強化した低タンパク質の主食、強化飲料、低アレルゲンブレンドを開発する企業は、特に厳しい医療ガイドライン内で食事の質と多様性を求める青年や成人の間で新たな需要を捉えることができます。

主要な課題

1. 高コストと地域間での限られた償還カバレッジ

医療用食品はしばしば一貫性のない償還フレームワークに直面し、患者の負担能力と長期的な治療の遵守を制限します。地域や支払者間のカバレッジの格差により、多くの家族が生涯にわたる食事管理のために多額の自己負担を強いられます。制御されたアミノ酸合成と厳格な品質基準を必要とする特殊な処方の高い生産コストは、アクセスの格差をさらに広げます。これらの財政的制約は、市場拡大を妨げ、特に希少疾患の支援メカニズムが未発達な低・中所得市場での課題となります。

2. 制限された供給とサプライチェーンの制約

市場は、限られた製造能力、特殊な原材料への依存、製造を規制する厳しい規制要件により、繰り返し供給不足に直面します。多くの国は地元の製造が不足しており、輸入に大きく依存しており、物流の混乱に脆弱です。保存期間の制約、コールドチェーンの要件、バッチテストされた代謝精度の必要性が流通を複雑にします。これらの制約は、途切れない栄養療法を必要とする患者へのタイムリーなアクセスを制限し、一貫した疾患管理と市場の拡大に大きな障害をもたらします。

地域分析

北アメリカ

北アメリカは38–40%の最大の市場シェアを持ち、強力な臨床インフラ、広範な新生児スクリーニングプログラム、代謝および神経系の希少疾患に対する高い認識に支えられています。この地域は、確立された償還構造と、医療用食品を標準的な希少疾患ケアに統合する専門的な代謝センターの強力な存在から利益を得ています。精密栄養への投資の増加、アミノ酸ベースの処方の進歩、患者支援ネットワークの拡大が採用をさらに加速します。改善された流通ネットワークと、風味豊かな低タンパク質および低アレルゲン食品の需要の高まりが、小児および成人の長期的な食事管理を強化します。

ヨーロッパ

ヨーロッパは、希少疾患の栄養療法を支援する強力な規制フレームワークと包括的な国のスクリーニングプログラムにより、世界市場の31–33%を占めています。ドイツ、英国、フランス、オランダなどの国々は、PKU、MSUD、チロシン血症を含む代謝障害のための医療用食品の高い採用を示しています。強力な公的医療システムと構造化された償還がアクセスを強化し、胃腸および免疫系の希少疾患に関する継続的な臨床研究が需要を支えています。ヨーロッパのメーカーは、風味豊かな低タンパク質ベーカリー製品やすぐに消費できる食事ソリューションの革新でもリードしており、製品開発と臨床採用における地域の強い影響力を強化しています。

アジア太平洋

アジア太平洋地域は、市場の20〜22%を占めており、診断能力の拡大、医療アクセスの改善、そして中国、日本、インド、韓国における代謝障害の認識の高まりによって急速に成長しています。政府は新生児スクリーニングをますます重視し、早期介入と継続的な栄養管理を可能にしています。この地域では、費用対効果の高い製剤や小児向けの医療食品の需要も強まっています。都市化の進展、食生活の変化、代謝専門家のための臨床トレーニングの向上が市場浸透を強化しています。eコマースプラットフォームが専門的な栄養製品へのアクセスを拡大するにつれて、アジア太平洋地域は希少疾患用医療食品の主要な高成長地域として浮上しています。

ラテンアメリカ

ラテンアメリカは市場シェアの5〜6%を占めており、医療政策の改善と代謝および胃腸の希少疾患の認識の高まりに影響されています。ブラジル、メキシコ、アルゼンチンが、より良い診断フレームワークと専門家の増加により採用をリードしています。しかし、不均一な償還と限られた現地製造が広範なアクセスを制限しています。医療提供者はPKU、慢性下痢、悪液質、化学療法後の栄養サポートの治療に医療食品をますます取り入れています。患者支援団体が認識を拡大し、政府が新生児スクリーニングの取り組みを徐々に強化することで、成長が加速し、国際的なメーカーが地域の流通チャネルを拡大する機会を生み出しています。

中東・アフリカ

中東・アフリカ地域は市場シェアの3〜4%を獲得しており、臨床栄養サービスと希少疾患診断の漸進的な改善によって形成されています。特にUAEとサウジアラビアの湾岸諸国は、専門の代謝クリニックに投資し、PKU、チロシン血症、免疫障害のための医療食品を採用しています。アフリカ全体では供給チェーンの障壁と高い治療費のためにアクセスが限られています。それにもかかわらず、国際的なパートナーシップ、輸入主導の入手可能性、そして政府のターゲットプログラムが採用を徐々に拡大しています。小児代謝栄養の需要の増加と三次病院での臨床トレーニングの増加が、着実ではあるが初期段階の成長軌道を支えています。

市場セグメンテーション:

製品別:

用途別:

販売チャネル別:

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

希少疾患用医療食品市場の競争環境は、Xellia Pharmaceuticals、B. Braun SE、Bristol-Myers Squibb、Mankind Pharma、Merck & Co., Inc.、AbbVie、AstraZeneca、Gilead Sciences, Inc.、Bayer AG、Sandoz International GmbH、Pfizer Inc.を含む多様なグローバル製薬および栄養に特化したプレーヤーが特徴です。希少疾患用医療食品市場は、グローバルな製薬イノベーター、専門栄養企業、および状態特異的な治療製剤の開発に焦点を当てた新興地域メーカーの混合によって形成されています。競争は、アミノ酸ベースのブレンド、味覚の良い低タンパク食品、低アレルギー性組成物、および正確な代謝制御をサポートするために設計されたモジュラー栄養システムの進歩を中心に激化しています。企業は、臨床試験、感覚強化技術、および小児および成人患者のコンプライアンスを強化するための年齢に合わせた製品フォーマットにますます投資しています。代謝クリニック、希少疾患財団、およびデジタルヘルスプラットフォームとの戦略的な協力により、臨床的な到達範囲が拡大し、患者管理が改善されます。一方、サプライチェーンの最適化、eコマースチャネルの拡大、および地域製造の取り組みは、サービスが行き届いていない市場での利用可能性を高めています。処方の正確さ、微量栄養素の安定性、および個別化された栄養ツールの継続的な革新は、この専門的な治療栄養分野で競争上の差別化を維持するために不可欠です。

主要プレイヤー分析

- Xellia Pharmaceuticals

- Braun SE

- Bristol-Myers Squibb

- Mankind Pharma

- Merck & Co., Inc.

- AbbVie

- AstraZeneca

- Gilead Sciences, Inc.

- Bayer AG

- Sandoz International GmbH

- Pfizer Inc.

最近の動向

- 2025年6月、FDAは鎌状赤血球症のためのリルザブルチニブに希少疾病用医薬品指定を付与しました。この経口BTK阻害剤は、米国で20万人未満に影響を与えるこの希少な状態で一般的な痛みを伴う血管閉塞性危機を減少させることを目的としています。

- 2025年1月、ルピンとAvas Pharmaceuticals SRLは、イタリアで非ジストロフィー性ミオトニア障害を持つ成人のミオトニアの症状治療のための希少疾病用医薬品NaMuscla(メキシレチン)を発売しました。

- 2024年3月、AbbVieはLandos Biopharmaを買収し、特にLandosの主要資産であるNX-13を用いて炎症性および自己免疫疾患治療のポートフォリオを強化しました。NX-13は、潰瘍性大腸炎(UC)のための第2相試験中の経口NLRX1アゴニストであり、抗炎症効果を提供し、上皮修復を促進することを目的としています。この買収には、もう一つの炎症性腸疾患であるクローン病への潜在的な適用も含まれています。

- 2024年2月、AstraZenecaは米国に拠点を置く臨床段階のバイオ医薬品企業Icosavaxの買収を完了しました。AstraZenecaは、呼吸器感染症のための第III相準備完了候補を用いてワクチンパイプラインを強化します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、製品、 用途、販売チャネル および 地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要用途を詳細に説明しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートはまた、市場を形成する産業の動態、規制シナリオ、技術の進歩を探ります。市場成長に対する外部要因と世界経済の変化の影響を評価します。最後に、市場の複雑さを乗り越えるための新規参入者と既存企業への戦略的推奨事項を提供します。

将来の展望

- 希少な代謝および遺伝性疾患の診断率が世界的に改善されるにつれて、市場が拡大します。

- メーカーは、患者特有の代謝経路に合わせた個別の栄養フォーミュラを優先します。

- ゲノミクスの進歩により、より高い臨床精度を持つ状態特異的な医療用食品の開発が加速します。

- デジタルヘルスプラットフォームは、専門的な栄養レジメンへの患者のモニタリングと遵守を強化します。

- 規制当局は、医療用食品の承認プロセスを合理化し、迅速な商業化を支援します。

- 業界の参加者は、治療効果を高めるためにアミノ酸ベースおよび脂質修飾フォーミュレーションへの投資を増やしています。

- 流通ネットワークは、専門薬局や病院統合型栄養管理プログラムを通じて拡大します。

- バイオテクノロジー企業と栄養科学企業の協力により、酵素適合フォーミュレーションの革新が促進されます。

- 増加する臨床的証拠は、孤児疾患管理における補助療法としての医療用食品の利用拡大を支持しています。

- 新興市場は、専門的な栄養ケアフレームワークを採用し、高度な医療用食品ソリューションの需要を高めています。