Visão Geral do Mercado

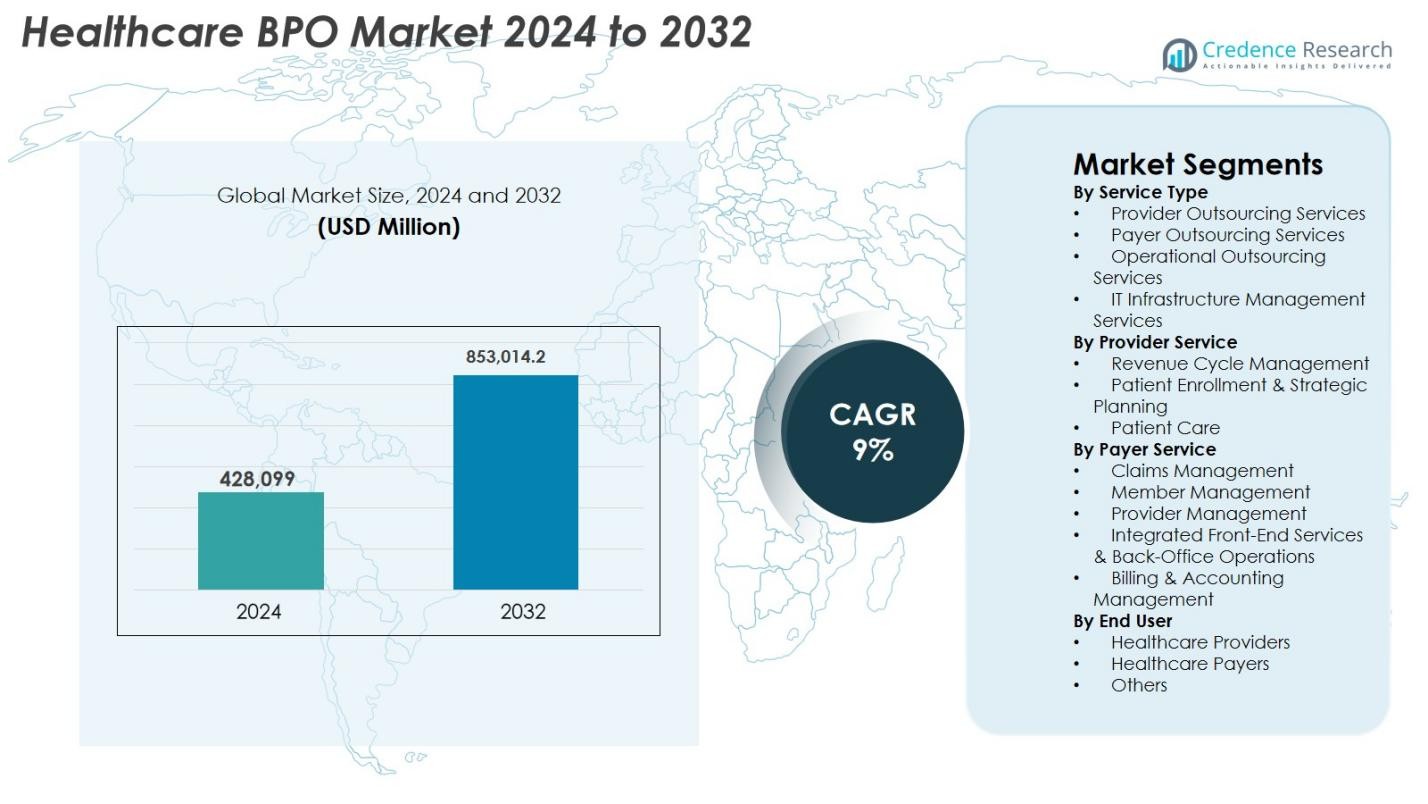

O tamanho do mercado de BPO em Saúde foi avaliado em USD 428.099 milhões em 2024 e prevê-se que atinja USD 853.014,2 milhões até 2032, com um CAGR de 9% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de BPO em Saúde 2024 |

USD 642,64 milhões |

| Mercado de BPO em Saúde, CAGR |

9% |

| Tamanho do Mercado de BPO em Saúde 2032 |

USD 853.014,2 milhões |

O mercado de BPO em Saúde é impulsionado por grandes players como Accenture, Cognizant, IBM, Genpact, IQVIA, Parexel, Infosys BPM, Wipro, Tata Consultancy Services (TCS) e GeBBS Healthcare Solutions, todos os quais melhoram a eficiência operacional por meio de análises avançadas, automação digital e modelos de entrega escaláveis. Essas empresas apoiam provedores e pagadores na otimização de fluxos de trabalho do ciclo de receita, processamento de sinistros, engajamento do paciente e conformidade regulatória. Regionalmente, a América do Norte liderou o mercado com uma participação de 41,3% em 2024, apoiada por uma infraestrutura de saúde madura e alta adoção de terceirização, seguida pela Europa com 26,4%, enquanto a Ásia-Pacífico emergiu como a região de crescimento mais rápido com 21,7%, impulsionada pela expansão dos ecossistemas de saúde digital.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de BPO em Saúde foi avaliado em USD 428.099 milhões em 2024 e projeta-se que atinja USD 853.014,2 milhões até 2032, crescendo a um CAGR de 9%.

- Os fortes motores de mercado incluem o aumento da carga administrativa, o aumento dos volumes de pacientes e a crescente demanda por serviços terceirizados econômicos, especialmente na gestão do ciclo de receita e processamento de sinistros.

- Tendências-chave destacam a rápida transformação digital, com codificação impulsionada por IA, fluxos de trabalho de sinistros automatizados e suporte à decisão baseado em análises tornando-se padrão nos segmentos de terceirização de pagadores e provedores.

- O mercado apresenta participação ativa de players líderes como Accenture, Cognizant, IBM, Genpact, IQVIA, Parexel, Infosys BPM, Wipro, TCS e GeBBS Healthcare Solutions, cada um expandindo portfólios de serviços por meio da integração de tecnologia.

- Regionalmente, a América do Norte liderou com uma participação de 41,3% em 2024, seguida pela Europa com 26,4%, enquanto a Ásia-Pacífico detinha 21,7% e emergiu como a região de crescimento mais rápido; dentro dos serviços, os Serviços de Terceirização de Provedores dominaram com uma participação de 41,7%.

Análise de Segmentação de Mercado

Análise de Segmentação de Mercado

Por Tipo de Serviço

O mercado de BPO em Saúde em 2024 foi dominado pelos Serviços de Terceirização de Provedores, representando 41,7% do segmento, impulsionado pelo aumento das cargas administrativas, volumes crescentes de pacientes e a necessidade de reduzir custos operacionais. Hospitais e clínicas terceirizam cada vez mais a codificação, faturamento, transcrição e documentação clínica para melhorar a precisão e a conformidade com as regulamentações de saúde em evolução. Os Serviços de Terceirização de Pagadores também ganharam força devido à crescente demanda por processamento de sinistros e gestão de fraudes, enquanto os Serviços de Gestão de Infraestrutura Operacional e de TI se expandiram à medida que as organizações se concentraram em automação, migração para a nuvem e iniciativas de transformação digital.

- Por exemplo, a Allina Health transferiu cerca de 2.000 funcionários de gestão de TI e ciclo de receita para a Optum (parte do UnitedHealth Group), permitindo que a Allina terceirizasse não apenas faturamento e sinistros, mas também suporte em nuvem/TI e infraestrutura de faturamento digital para melhorar a automação e as experiências de faturamento de pacientes/provedores.

Por Serviço de Provedor

Dentro da terceirização baseada em provedores, a Gestão do Ciclo de Receita (RCM) liderou o segmento com uma participação de 48,2% em 2024, impulsionada pela necessidade de melhorar a eficiência de reembolso e minimizar as recusas de sinistros. Os provedores de saúde dependem cada vez mais de soluções de RCM terceirizadas para gerenciar codificação, captura de cobranças, autorização prévia, contas a receber e análises de recusas. Os serviços de Inscrição de Pacientes & Planejamento Estratégico também cresceram com a crescente adoção de sistemas de integração digital, enquanto a terceirização de Cuidados com o Paciente se expandiu devido às necessidades de suporte administrativo impulsionadas pela telemedicina. A mudança para cuidados baseados em valor, requisitos de conformidade regulatória e a busca por transparência operacional continuam a fortalecer a demanda em todas as categorias de serviços de provedores.

- Por exemplo, a Auxis fez parceria com um dos principais provedores de saúde dos EUA que opera centenas de hospitais e clínicas, terceirizando 12 processos de RCM, como aplicações de pagamento, verificação de seguros, faturamento médico, gestão de sinistros e cobranças a partir de seu centro de entrega na Costa Rica.

Por Serviço de Pagador

No segmento de terceirização de pagadores, a Gestão de Sinistros dominou com uma participação de 39,5% em 2024, apoiada pelo aumento da adesão a seguros, estruturas de reembolso complexas e a necessidade de acelerar a adjudicação de sinistros. Os serviços de Gestão de Membros se expandiram à medida que os seguradores se concentraram em melhorar o engajamento e a retenção de pacientes, enquanto a terceirização de Gestão de Provedores aumentou devido aos requisitos de otimização de rede. Os Serviços Integrados de Front-End & Operações de Back-Office e Gestão de Faturamento & Contabilidade também apresentaram forte crescimento, impulsionados pela automação, adoção de análises e demanda por fluxos de trabalho administrativos contínuos. Os pagadores terceirizam cada vez mais essas funções para reduzir os tempos de ciclo, melhorar a precisão e apoiar operações digitais escaláveis.

Principais Motores de Crescimento

Necessidade Crescente de Redução de Custos e Eficiência Operacional

Um dos principais impulsionadores do mercado de BPO em Saúde é a crescente pressão sobre os prestadores e pagadores de saúde para otimizar a eficiência operacional enquanto gerenciam os crescentes custos administrativos e clínicos. A terceirização da gestão do ciclo de receita, adjudicação de sinistros, faturamento médico e funções de engajamento do paciente permite que as organizações simplifiquem os fluxos de trabalho, reduzam erros e melhorem o desempenho financeiro sem expandir os recursos de trabalho internos. À medida que a escassez de mão de obra, a complexidade regulatória e os desafios de reembolso se intensificam, as instituições de saúde adotam cada vez mais soluções terceirizadas para garantir operações ininterruptas. Os parceiros de BPO fornecem análises avançadas, ferramentas de automação e expertise especializada que melhoram os tempos de resposta e reduzem as recusas de sinistros. Este imperativo de eficiência de custos é especialmente significativo para hospitais com margens em declínio e seguradoras que gerenciam altos volumes de sinistros. A capacidade de escalar operações rapidamente e implementar ferramentas orientadas por tecnologia torna a terceirização não apenas uma medida de economia, mas uma prioridade estratégica para a sustentabilidade a longo prazo.

- Por exemplo, a Optum lançou sua solução Optum Integrity One, usando IA para automatizar tarefas de RCM desde o ponto de atendimento até a codificação e faturamento final, demonstrando como parceiros terceirizados fornecem automação e reduzem a sobrecarga manual para os prestadores.

Aumento do Volume de Dados em Saúde e Transformação Digital

O rápido aumento na geração de dados em saúde impulsionado por sistemas EHR, crescimento da telessaúde, imagem diagnóstica, dispositivos vestíveis e plataformas de monitoramento remoto aumentou a demanda por parceiros de terceirização com forte expertise em gestão e análise de dados. As organizações de saúde dependem de provedores de BPO para processar, proteger e analisar grandes conjuntos de dados necessários para o processamento de sinistros, documentação clínica e engajamento do paciente. Iniciativas de transformação digital, como automação de processos robóticos (RPA), migração para a nuvem, codificação orientada por IA e fluxos de trabalho automatizados de sinistros, impulsionam ainda mais a adoção da terceirização. Provedores com dificuldades em sistemas legados e capacidade de TI limitada dependem cada vez mais de infraestrutura digital gerida externamente. À medida que as regulamentações se tornam mais rigorosas em relação à precisão dos dados, interoperabilidade e cibersegurança, parceiros de BPO que oferecem soluções digitais escaláveis, compatíveis e avançadas ganham tração significativa no mercado, tornando a digitalização um motor chave para a expansão sustentada da indústria.

- Por exemplo, o artigo sobre terceirização de BPO destacou como os provedores terceirizados estão cada vez mais gerenciando dados de EHR, processamento de reivindicações, registros de pacientes e análises, permitindo que as organizações de saúde “processem, protejam e analisem grandes conjuntos de dados necessários para documentação clínica, faturamento e engajamento do paciente

Aumento da Complexidade Regulamentar e Carga de Conformidade

A crescente complexidade regulatória nos sistemas de saúde continua a impulsionar uma forte demanda por serviços de terceirização especializados. A conformidade com HIPAA, ICD-10, diretrizes do CMS e estruturas de reembolso baseadas em valor exige documentação extensa, precisão rigorosa nos relatórios e treinamento contínuo da força de trabalho. As organizações de saúde enfrentam penalidades financeiras substanciais por imprecisões de faturamento, erros de codificação e violações de privacidade de dados, levando-as a se associar a fornecedores de BPO equipados com equipes de conformidade experientes. A terceirização garante prontidão consistente para auditorias, melhora a precisão da documentação e reduz a pressão administrativa. Com os frameworks regulatórios globais evoluindo rapidamente, incluindo regulamentos de proteção de dados e relatórios digitais obrigatórios, os provedores de saúde e seguradoras dependem da expertise de conformidade terceirizada para mitigar riscos. Este aumento da carga de conformidade posiciona os parceiros de BPO como contribuintes essenciais para a integridade operacional e sustentabilidade financeira.

Tendências e Oportunidades Principais

Expansão da Automação, IA e Análise Preditiva

A automação e a IA estão remodelando a indústria de BPO em saúde ao melhorar a precisão, reduzir cargas de trabalho manuais e permitir a tomada de decisões orientada por dados. A adjudicação de reivindicações impulsionada por IA, a codificação médica automatizada, a documentação orientada por PNL e a detecção de fraudes baseada em aprendizado de máquina melhoram significativamente a eficiência dos processos. A análise preditiva apoia estratégias de prevenção de negações, previsões financeiras e estratificação de risco de pacientes, proporcionando valor adicional tanto para pagadores quanto para provedores. Os fornecedores de BPO que integram RPA, plataformas em nuvem e sistemas de dados interoperáveis oferecem serviços mais rápidos, precisos e econômicos. À medida que as organizações de saúde mudam para modelos operacionais digitais, os serviços de BPO impulsionados pela automação emergem como uma grande oportunidade, permitindo fluxos de trabalho escaláveis e de alto desempenho que atendem às demandas em evolução da indústria.

- Por exemplo, o McLaren Health Plan implementou o HealthRules Payer, alcançando taxas de adjudicação automática de primeira passagem superiores a 90%, o que reduziu a intervenção manual e apoiou o crescimento da adesão para mais de 620.000.

Crescimento Global em Telemedicina e Serviços Remotos para Pacientes

A expansão da telemedicina, do atendimento virtual e do monitoramento remoto de pacientes criou oportunidades substanciais para os provedores de BPO em saúde. À medida que as organizações de saúde ampliam a entrega de serviços digitais, elas requerem suporte externo para agendamento de consultas virtuais, integração remota de pacientes, faturamento de telemedicina, processamento de dados de monitoramento remoto e coordenação de cuidados digitais. Parceiros de BPO equipados com ferramentas de comunicação multilíngue, plataformas digitais seguras e tecnologias de engajamento de pacientes desempenham um papel crucial na gestão desses fluxos de trabalho emergentes. Com modelos de atendimento híbrido se tornando padrão, especialmente no gerenciamento de doenças crônicas e cuidados pós-agudos, a terceirização permite que os sistemas de saúde mantenham a eficiência operacional. Investimentos crescentes em infraestrutura de telemedicina em mercados emergentes fortalecem ainda mais as oportunidades para soluções especializadas de BPO.

- Por exemplo, a Amwell integrou o Converge, sua plataforma unificada de telessaúde, com serviços de suporte clínico terceirizados, permitindo a admissão virtual automatizada, integração remota de pacientes e documentação de telessaúde para hospitais que adotam modelos de cuidados híbridos.

Preocupações Crescentes com a Segurança e Privacidade de Dados

A segurança de dados continua a ser um dos desafios mais significativos no mercado de BPO de Saúde, já que informações médicas sensíveis são um alvo principal para ciberataques. A crescente adoção de plataformas em nuvem, integrações digitais e modelos de trabalho remoto aumenta a exposição a violações de dados e acessos não autorizados. Garantir operações em conformidade com a HIPAA, transferência de dados criptografados e monitoramento contínuo de cibersegurança é essencial, mas consome muitos recursos. Qualquer violação pode levar a grandes penalidades financeiras e danos à reputação tanto para os provedores de saúde quanto para os parceiros de terceirização. À medida que ataques de ransomware e fraudes digitais aumentam, os fornecedores de BPO devem investir fortemente em infraestrutura de cibersegurança, treinamento da força de trabalho e monitoramento de conformidade, tornando a proteção de dados um dos desafios mais persistentes da indústria.

Dependência de Mão de Obra Qualificada e Crescentes Lacunas de Talento

A indústria de BPO de Saúde enfrenta desafios crescentes relacionados à disponibilidade de mão de obra, escassez de habilidades e aumento dos custos de treinamento. Funções de codificação médica, faturamento, adjudicação de sinistros e conformidade regulatória exigem conhecimento especializado que está se tornando cada vez mais difícil de manter devido à alta rotatividade e à competição global por talentos. Padrões de codificação em evolução, diretrizes de pagadores e estruturas regulatórias aumentam ainda mais a necessidade de aprimoramento contínuo da equipe. A inflação dos custos trabalhistas em importantes centros de terceirização também impacta as margens operacionais. Apesar dos avanços significativos na automação, a equipe qualificada continua essencial para a gestão de casos complexos, resolução de erros e auditoria de conformidade. Manter uma força de trabalho estável e bem treinada continua a ser um desafio operacional crítico para os provedores de BPO.

Análise Regional

América do Norte

A América do Norte dominou o mercado de BPO de Saúde com uma participação de 41,3% em 2024, impulsionada por altos gastos com saúde, infraestrutura digital avançada e forte adoção de terceirização entre organizações pagadoras e prestadoras. A região se beneficia de sistemas de reembolso maduros, extensos requisitos de conformidade regulatória e uma forte presença de fornecedores globais de BPO que oferecem serviços especializados de RCM, gestão de sinistros e serviços habilitados por TI. O aumento da penetração da telessaúde, pressões de custo trabalhista e a necessidade de otimizar a eficiência administrativa fortalecem ainda mais a demanda por terceirização. Os EUA continuam sendo o principal contribuidor, apoiados por grandes redes de seguros, volumes crescentes de dados de pacientes e investimentos contínuos em operações de saúde impulsionadas por automação.

Europa

A Europa representou uma participação de 26,4% em 2024, apoiada pela crescente ênfase da região na otimização de custos, transformação digital e alinhamento regulatório nos sistemas de saúde. Países como o Reino Unido, Alemanha e França estão terceirizando cada vez mais serviços de documentação, faturamento e análise para melhorar a eficiência operacional e atender aos requisitos de proteção de dados em evolução sob o GDPR. O aumento da carga de doenças crônicas e a expansão dos programas de saúde pública impulsionam a demanda por soluções escaláveis de BPO. Investimentos em gestão de sinistros baseada em IA e plataformas de saúde habilitadas para nuvem também aceleram a adoção. Os provedores europeus preferem parceiros com fortes capacidades de conformidade e entrega de serviços multilíngues para apoiar populações de pacientes diversas.

Ásia-Pacífico

A Ásia-Pacífico emergiu como a região de crescimento mais rápido com uma participação de mercado de 21,7% em 2024, impulsionada pela rápida digitalização da saúde, expansão da cobertura de seguros médicos e a presença de grandes centros de terceirização, como Índia e Filipinas. Prestadores de serviços de saúde e pagadores estão adotando cada vez mais serviços de BPO para melhorar a precisão da documentação, aumentar o tempo de resposta de reivindicações e apoiar cargas de trabalho administrativas de alto volume. Vantagens de custo, disponibilidade de mão de obra qualificada e forte expertise em serviços habilitados por tecnologia posicionam a região como um parceiro de terceirização preferido globalmente. Investimentos crescentes em telemedicina, análise de dados e infraestrutura de TI em saúde fortalecem ainda mais o papel da Ásia-Pacífico como um motor de crescimento estratégico para o mercado.

América Latina

A América Latina capturou uma participação de 6,1% em 2024, impulsionada pela modernização crescente do sistema de saúde, aumento da adoção de registros eletrônicos de saúde e expansão das necessidades de terceirização dos pagadores. Países como Brasil, México e Colômbia estão acelerando investimentos em soluções de saúde digital e automação administrativa, criando oportunidades para provedores de BPO. A região se beneficia da crescente demanda por processamento de reivindicações, serviços de faturamento e suporte ao paciente multilíngue. No entanto, ambientes regulatórios variados e infraestrutura de TI limitada em alguns países representam desafios para a adoção generalizada. Apesar dessas restrições, a melhoria no acesso à saúde e o aumento das inscrições em seguros continuam a fortalecer o potencial de terceirização da região.

Médio Oriente & África

A região do Médio Oriente & África deteve uma participação de 4,5% em 2024, apoiada por atualizações contínuas na infraestrutura de saúde, crescente ênfase na adoção de saúde digital e expansão das parcerias público-privadas. Países do Golfo, como os Emirados Árabes Unidos e a Arábia Saudita, estão liderando a adoção de terceirização devido ao seu foco na modernização da saúde, digitalização de seguros e melhoria da eficiência administrativa. A demanda por BPO está aumentando para serviços de codificação, faturamento e engajamento do paciente, à medida que os provedores regionais adotam padrões internacionais de qualidade. Embora a disponibilidade limitada de mão de obra qualificada e a maturidade digital mais lenta permaneçam desafios em partes da África, investimentos crescentes em TI de saúde e penetração de seguros estão gradualmente expandindo as oportunidades de crescimento regional.

Segmentações de Mercado

Por Tipo de Serviço

- Serviços de Terceirização para Prestadores

- Serviços de Terceirização para Pagadores

- Serviços de Terceirização Operacional

- Serviços de Gestão de Infraestrutura de TI

Por Serviço de Prestador

- Gestão do Ciclo de Receita

- Inscrição de Pacientes & Planejamento Estratégico

- Cuidado ao Paciente

Por Serviço de Pagador

- Gestão de Reivindicações

- Gestão de Membros

- Gestão de Prestadores

- Serviços Integrados de Front-End & Operações de Back-Office

- Gestão de Faturamento & Contabilidade

Por Usuário Final

- Prestadores de Serviços de Saúde

- Pagadores de Serviços de Saúde

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O mercado de BPO em Saúde apresenta uma paisagem diversificada e em expansão de players globais e regionais que oferecem serviços especializados em gestão de ciclo de receita, processamento de sinistros, engajamento de pacientes, faturamento médico e operações de saúde habilitadas por TI. Empresas líderes como Accenture, Cognizant, IBM, Genpact, IQVIA, Parexel, Infosys BPM, Wipro, Tata Consultancy Services (TCS) e GeBBS Healthcare Solutions mantêm forte presença no mercado através de capacidades digitais avançadas, redes de entrega em grande escala e modelos de serviço focados em conformidade. Estas empresas investem fortemente em automação, análises impulsionadas por IA, plataformas em nuvem e soluções de interoperabilidade para melhorar a precisão operacional e reduzir os ciclos de processamento para provedores e pagadores de saúde. Parcerias estratégicas, fusões e expansão de centros de entrega nearshore e offshore intensificam ainda mais a concorrência, permitindo que os players ofereçam soluções de terceirização de alta qualidade e custo-efetivas. À medida que os sistemas de saúde buscam transformação digital e conformidade regulatória, os fornecedores se diferenciam através de expertise em domínio, plataformas escaláveis e portfólios de serviços habilitados por tecnologia.

Análise dos Principais Jogadores

- Genpact

- Infosys BPM

- GeBBS Healthcare Solutions

- Accenture

- Parexel

- IBM

- Tata Consultancy Services (TCS)

- Cognizant

- IQVIA

- Wipro

Desenvolvimentos Recentes

- Em julho de 2025, a Capgemini anunciou a aquisição da WNS Global Services por US$ 3,3 bilhões, um movimento que sinaliza uma grande consolidação em BPO e um aumento no impulso por serviços empresariais impulsionados por IA, incluindo BPO de saúde.

- Em abril de 2025, a TDCX adquiriu a Open Access BPO, o movimento adiciona novos locais de entrega (Davao, Manila, Taipei) e expande a capacidade da TDCX para apoiar serviços de tecnologia em saúde e outros serviços de terceirização.

- Em setembro de 2024, a EQT Private Capital Asia concordou em adquirir uma participação controladora na GeBBS Healthcare Solutions, uma empresa global de terceirização de saúde, marcando uma das maiores aquisições recentes de private equity em BPO de saúde (~US$ 850 milhões).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Serviço, Serviço do Provedor, Serviço do Pagador, Usuário Final e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado crescerá de forma constante à medida que provedores e pagadores de saúde aumentam a terceirização para reduzir a pressão administrativa e melhorar a eficiência.

- IA, automação e análises preditivas transformarão os fluxos de trabalho terceirizados, melhorando a precisão e reduzindo a intervenção manual.

- A terceirização da gestão do ciclo de receita aumentará à medida que as organizações buscam reembolsos mais rápidos e melhor prevenção de negativas.

- A transformação digital impulsionará uma maior adoção de plataformas BPO baseadas em nuvem e soluções integradas de dados.

- A expansão da telemedicina gerará novas necessidades de terceirização na coordenação de cuidados virtuais e suporte remoto ao paciente.

- Centros globais de BPO fortalecerão a expertise de domínio e investirão em tecnologia avançada para melhorar a entrega de serviços.

- O aumento da complexidade regulatória aprofundará a dependência de parceiros de terceirização para conformidade e documentação precisa.

- Melhorias em cibersegurança se tornarão uma prioridade à medida que os requisitos de proteção de dados se intensificam em todo o ecossistema de saúde.

- Organizações pagadoras expandirão a terceirização para otimizar a gestão de sinistros e serviços aos membros.

- Mercados emergentes se tornarão centros de crescimento chave à medida que a demanda por soluções de BPO de saúde escaláveis e econômicas aumenta.