Visão Geral do Mercado de Combustível de Aviação:

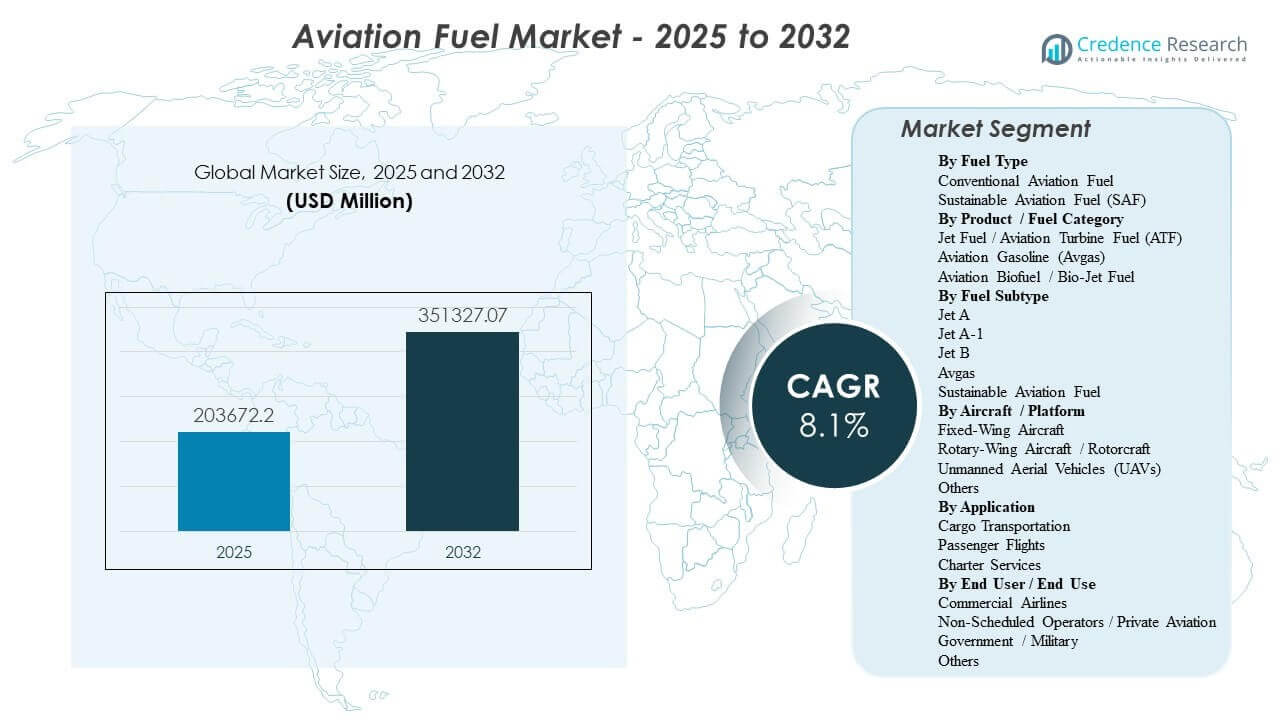

O tamanho do mercado global de combustível de aviação foi estimado em USD 203672,2 milhões em 2025 e espera-se que atinja USD 351327,07 milhões até 2032, crescendo a uma CAGR de 8,1% de 2025 a 2032. A expansão do mercado é impulsionada principalmente pelo crescimento sustentado no tráfego aéreo de passageiros e carga, o que aumenta os volumes de abastecimento de combustível de aviação nos principais aeroportos e fortalece os contratos de fornecimento de longo prazo entre companhias aéreas, fornecedores de combustível e depósitos de combustível de aeroportos. A Ásia-Pacífico continua sendo um motor central de demanda à medida que a densidade de rotas e a utilização de frotas aumentam em importantes centros de aviação, juntamente com adições de capacidade em refino, armazenamento e distribuição de hidrantes que suportam maior rendimento.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Combustível de Aviação 2025 |

USD 203672,2 Milhões |

| Mercado de Combustível de Aviação, CAGR |

8,1% |

| Tamanho do Mercado de Combustível de Aviação 2032 |

USD 351327,07 Milhões |

Tendências e Insights do Mercado

- O mercado de combustível de aviação está projetado para expandir de USD 203672,2 milhões em 2025 para USD 351327,07 milhões até 2032 a uma CAGR de 8,1% (2025–2032).

- O combustível de aviação convencional representou a maior participação de 97,6% em 2025, refletindo a contínua dependência de sistemas de refino e distribuição estabelecidos.

- A adoção de combustível de aviação sustentável permanece em estágio inicial, com uma participação implícita de 2,4% em 2025, à medida que programas de mistura e aquisição escalam a partir de uma base baixa.

- A Ásia-Pacífico representou 40,8% da receita do mercado em 2025, apoiada pelo alto crescimento da atividade de voos e pela expansão da infraestrutura de abastecimento de aeroportos.

- O Jet A-1 representou a maior participação de 70,9% em 2025 entre os subtipos de combustível, apoiado pela ampla padronização internacional e disponibilidade.

Análise de Segmento

A demanda por combustível de aviação é moldada por uma base convencional de alto volume e uma sobreposição de sustentabilidade em rápida evolução. O combustível de aviação convencional continua a dominar o comportamento de compra porque é universalmente compatível com as frotas de aeronaves atuais, apoiado por uma capacidade de refinaria profunda e sistemas padronizados de entrega em aeroportos. Ao mesmo tempo, a aquisição de SAF é cada vez mais visível através de acordos de compra de longo prazo e disponibilidade direcionada em aeroportos, embora a adoção seja moderada por prêmios de custo, oferta limitada e logística de mistura desigual entre regiões.

A dinâmica de produtos e subtipos reforça essa estrutura. O combustível de aviação continua sendo o principal pool de consumo devido à escala das operações comerciais de passageiros e carga, enquanto o avgas é estruturalmente limitado a aeronaves com motor a pistão na aviação geral. Dentro das categorias de turbina, o Jet A-1 lidera porque é amplamente utilizado em redes internacionais e está consistentemente disponível nos principais hubs. Fatores de plataforma e usuário final concentram ainda mais a demanda em frotas de asa fixa e operações de companhias aéreas comerciais, onde ciclos de voo, comprimento de rota e utilização da frota impulsionam o maior consumo de combustível.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Insights de Tipo de Combustível

O Combustível de Aviação Convencional representou a maior fatia de 97,6% em 2025. A liderança do combustível de aviação convencional é reforçada pela compatibilidade universal da frota, saídas de refinaria estabelecidas e infraestrutura de abastecimento de aeroportos madura que suporta fornecimento confiável em escala. As práticas de aquisição das companhias aéreas priorizam a continuidade e os padrões de qualidade previsíveis, mantendo o combustível convencional central no planejamento de abastecimento. O crescimento do SAF é apoiado por compromissos e mandatos de descarbonização, mas a disponibilidade limitada de produção e os prêmios de preço restringem a penetração no curto prazo.

Por Insights de Categoria de Produto / Combustível

O Combustível de Aviação / Combustível de Turbina de Aviação (ATF) representou a maior fatia de 98,3% em 2026. A dominância do combustível de aviação é impulsionada pela grande base instalada de aeronaves de turbina usadas na aviação de passageiros e carga e pelo alto consumo de combustível associado a rotas de longa distância e alta frequência. A infraestrutura aeroportuária, como sistemas de hidrantes e fazendas de combustível, é projetada principalmente em torno do fluxo de combustível de aviação, reforçando a preferência operacional. O avgas permanece concentrado na aviação geral, e o biocombustível de aviação/biocombustível de jato escala principalmente através de programas de mistura e fornecimento dedicado em aeroportos selecionados.

Por Insights de Subtipo de Combustível

O Jet A-1 representou a maior fatia de 70,9% em 2025. A liderança do Jet A-1 reflete a padronização global generalizada e a ampla disponibilidade em aeroportos internacionais, o que apoia operações consistentes de companhias aéreas em redes de múltiplos países. O desempenho em climas frios e a familiaridade operacional também reforçam a seleção do Jet A-1 para muitas transportadoras. O combustível de aviação sustentável é a principal alavanca de crescimento dentro dos subtipos, expandindo à medida que as capacidades de mistura e os mecanismos de aquisição amadurecem.

Por Insights de Aeronave / Plataforma

As Aeronaves de Asa Fixa representam a maior fatia no Mercado de Combustível de Aviação devido à concentração de operações de passageiros e carga dentro das frotas de asa fixa. A alta densidade de rotas, os comprimentos de estágio mais longos e as taxas de utilização mais altas fazem das plataformas de asa fixa o principal motor do consumo de combustível de aviação. A demanda por aeronaves de asa rotativa é importante na defesa, serviços de emergência e missões offshore, mas os volumes totais de abastecimento são menores devido aos perfis de missão e ao tamanho da frota. A atividade de UAV está se expandindo na defesa e em aplicações comerciais selecionadas, mas o consumo de combustível permanece comparativamente limitado em relação à aviação tripulada de asa fixa.

Por Insights de Aplicação

Os voos de passageiros representam a maior parte da demanda por combustível de aviação, pois as operações comerciais programadas geram a maior frequência de voos e volumes de abastecimento nos principais hubs. As companhias aéreas de rede e as de baixo custo contribuem para o consumo por meio de alta utilização de aeronaves e ampla cobertura de rotas. O transporte de carga é um forte contribuinte estrutural, apoiado pelo comércio eletrônico, logística expressa e cadeias de suprimento críticas em termos de tempo, aumentando a demanda por combustível para cargueiros dedicados e carga no porão em rotas de passageiros. Os serviços de fretamento permanecem menores, mas podem apresentar maior participação de SAF em corredores premium selecionados e programas de aviação executiva.

Por Usuário Final / Insights de Uso Final

As Companhias Aéreas Comerciais representam a maior parte da demanda por combustível de aviação devido aos altos ciclos de voo, grandes tamanhos de frota e à predominância de aeronaves a turbina em operações programadas. Os modelos de aquisição das companhias aéreas enfatizam a segurança de abastecimento, disciplina de preços e confiabilidade operacional, apoiando contratos de longo prazo e serviços de combustível integrados em aeroportos. A aviação não programada e privada cresce por meio da expansão da frota e demanda por serviços premium, podendo atuar como um segmento pioneiro para SAF por meio de programas direcionados. O consumo governamental e militar é moldado pela prontidão estratégica, caminhos de certificação e requisitos de padrões de combustível.

Fatores que Impulsionam o Mercado de Combustível de Aviação

Crescimento do tráfego aéreo de passageiros e carga

A recuperação das viagens de passageiros e a adição de rotas aumentam a frequência de voos, volumes de abastecimento e fluxo de combustível em grandes aeroportos. A demanda por carga se expande juntamente com o comércio eletrônico e a logística sensível ao tempo, aumentando a utilização de cargueiros e a capacidade de carga no porão. A maior utilização da frota aperta os requisitos operacionais para infraestrutura de abastecimento confiável e capacidade de armazenamento. Os fornecedores de combustível se beneficiam de contratos de longo prazo e padrões de demanda recorrentes vinculados aos horários das companhias aéreas. Além disso, a expansão da utilização de slots aeroportuários e fatores de carga mais altos intensificam a concentração de abastecimento nos principais hubs, aumentando a necessidade de capacidade escalável de armazenamento e hidrantes.

Expansão das frotas aéreas e maiores taxas de utilização

A modernização das frotas e adições de capacidade aumentam o número de ciclos de aeronaves e o consumo total de combustível, particularmente em corredores de aviação de rápido crescimento. A ampla implantação de aeronaves eficientes em termos de combustível não elimina o crescimento da demanda, pois a expansão do tráfego compensa os ganhos de eficiência. O crescimento das frotas narrowbody apoia a densidade de rotas de curta distância, enquanto as implantações widebody sustentam os volumes de abastecimento de longa distância. A maior utilização também aumenta a importância de fazendas de combustível robustas em aeroportos e sistemas de hidrantes. Além disso, tempos de retorno mais apertados tornam a velocidade e a confiabilidade do abastecimento uma alavanca direta de desempenho operacional para companhias aéreas e aeroportos.

- Por exemplo, a Airbus afirma que o A321neo integra motores de nova geração e dispositivos de ponta de asa Sharklet para oferecer 20% menos consumo de combustível e emissões de CO2 por assento, enquanto oferece um alcance de até 4.000 milhas náuticas e capacidade para até 244 passageiros, permitindo que as companhias aéreas aumentem a contagem de ciclos e a implantação de assentos em rotas regionais densas e de médio alcance.

Apoio à política de SAF e compromissos de descarbonização

Mandatos governamentais, metas de zero líquido das companhias aéreas e programas de viagens corporativas impulsionam a aquisição de combustíveis de aviação com menor teor de carbono. A adoção de SAF é acelerada onde os aeroportos permitem a mistura, armazenamento e distribuição sem interromper a logística de combustível convencional. Acordos de compra e mecanismos de livro e reivindicação ajudam a agregar a demanda e melhorar a flexibilidade de compra. Esses fatores apoiam uma mudança mensurável nas estratégias de aquisição, mesmo quando o fornecimento permanece restrito. Além disso, relatórios de sustentabilidade transparentes e contabilidade de emissões ao longo do ciclo de vida estão aumentando o valor estratégico dos volumes de SAF certificados na aquisição de companhias aéreas.

Melhorias na infraestrutura de abastecimento e resiliência da cadeia de suprimentos

O investimento em oleodutos, parques de combustíveis e redes de hidrantes melhora a eficiência da entrega, reduz a congestão causada por caminhões e fortalece a confiabilidade do fornecimento. Processos integrados de monitoramento digital e garantia de qualidade reduzem o risco operacional e aumentam a conformidade. As melhorias na infraestrutura também suportam maior rendimento máximo durante picos de demanda sazonal. A resiliência do fornecimento torna-se um diferencial competitivo para fornecedores de combustível que atendem grandes centros e clientes de defesa. Além disso, o planejamento de redundância e a diversificação de fontes reduzem o risco de interrupção devido a paralisações de refinarias e restrições logísticas regionais.

- Por exemplo, a Exolum disse que sua instalação de combustível no aeroporto de Lima inclui quatro tanques com capacidade combinada de aproximadamente 35.000 m³, sete ilhas de recepção com sistemas avançados de filtração, seis bombas de alta capacidade e uma rede de hidrantes de 10 quilômetros conectada a 130 posições de estacionamento de aeronaves, enquanto aumenta a autonomia de estoque de combustível no local de dois dias para oito dias.

Desafios do Mercado de Combustível de Aviação

Os mercados de combustível de aviação continuam expostos à volatilidade do petróleo bruto e às oscilações das margens de refino, o que pode criar mudanças rápidas de custo para as companhias aéreas e complicar as estratégias de hedge. As interrupções na cadeia de suprimentos, incluindo paralisações de refinarias e gargalos logísticos, podem apertar a disponibilidade e aumentar os preços à vista, especialmente durante os períodos de pico de viagens. Os requisitos de conformidade regulatória em várias jurisdições adicionam complexidade operacional para fornecedores globais e redes de companhias aéreas em vários aeroportos. As restrições de infraestrutura em centros congestionados também podem limitar a expansão do rendimento e aumentar o custo das operações de abastecimento. Ao mesmo tempo, expectativas mais rigorosas de conformidade ambiental podem aumentar as necessidades de investimento para fornecedores e aeroportos para sustentar a continuidade operacional.

A ampliação do SAF enfrenta barreiras estruturais que retardam a penetração, apesar do forte impulso político e corporativo. A disponibilidade limitada de matéria-prima, os custos de produção mais elevados e a capacidade de refino restrita para as vias de SAF podem restringir o fornecimento consistente. Sistemas de mistura, certificação e contabilidade diferem entre regiões, aumentando a complexidade das transações para companhias aéreas que operam globalmente. Os prêmios de preço continuam sendo uma restrição central à adoção, especialmente para transportadoras sensíveis a custos e rotas competitivas em preço. Além disso, a disponibilidade desigual em nível de aeroporto pode fragmentar o fornecimento, dificultando para as companhias aéreas a ampliação do uso de SAF de forma consistente em suas redes.

- Por exemplo, a Neste iniciou a produção de SAF na sua refinaria de renováveis em Roterdã em abril de 2025, adicionando até 500.000 toneladas por ano de capacidade de SAF e aumentando sua capacidade global de produção de SAF para 1,5 milhão de toneladas, ou cerca de 1,875 bilhões de litros, por ano, o que mostra que mesmo grandes adições de capacidade ainda dependem de um número limitado de ativos de produção em larga escala.

Tendências e Oportunidades do Mercado de Combustível de Aviação

A aquisição de combustível de aviação está se movendo cada vez mais em direção a acordos de vários anos que agrupam fornecimento convencional, acesso a SAF e serviços aeroportuários associados sob contratos unificados. Esta tendência apoia o planejamento previsível de fornecimento e ajuda as companhias aéreas a coordenar a obtenção de SAF em hubs prioritários. Aeroportos e fornecedores de combustível também estão expandindo as capacidades de armazenamento e distribuição para acomodar combustíveis misturados e requisitos de maior rendimento. Maior integração de rastreamento digital de qualidade melhora a conformidade e reduz atrasos no abastecimento. Além disso, modelos de “book-and-claim” estão ganhando força como um mecanismo prático para expandir a participação em SAF além de locais com fornecimento físico direto.

- Por exemplo, a Shell Aviation, Accenture e Amex GBT relataram que a Avelia havia inscrito mais de 57 corporações e companhias aéreas até 31 de março de 2025, executado mais de 900 aposentadorias e possibilitado a injeção de mais de 33 milhões de galões de SAF em 17 aeroportos, com rastreamento baseado em blockchain projetado para melhorar a transparência e ajudar a prevenir a contagem dupla.

As oportunidades de investimento estão se fortalecendo em torno da capacidade de produção de SAF, logística de mistura e prontidão de distribuição baseada em hubs. Companhias aéreas e compradores corporativos de viagens estão expandindo programas de aquisição voluntária que podem acelerar os volumes iniciais onde os mandatos ainda estão se desenvolvendo. A aviação executiva e rotas premium selecionadas podem atuar como pools de demanda inicial, ajudando os fornecedores a validar modelos de fornecimento. Atualizações de infraestrutura regional, incluindo oleodutos e depósitos de combustível, apoiam ainda mais a expansão do mercado e a eficiência operacional. Além disso, co-processamento, instalações modulares de SAF e estratégias diversificadas de matérias-primas podem melhorar a escalabilidade do fornecimento e reduzir os custos unitários ao longo do tempo.

Perspectivas Regionais

América do Norte

A América do Norte representou 29,1% da receita do mercado em 2025, apoiada por uma alta frequência de voos domésticos, fortes redes de carga e infraestrutura madura de abastecimento em aeroportos. A demanda é reforçada por grandes sistemas hub-and-spoke e alta utilização de aeronaves entre transportadoras comerciais. A profundidade da infraestrutura apoia a entrega confiável de combustível e rendimento eficiente nos principais aeroportos. O impulso do SAF é apoiado por programas de viagens corporativas e pela expansão gradual da disponibilidade de fornecimento em hubs selecionados.

Europa

A Europa representou 19,2% da receita do mercado em 2025, sustentada por uma conectividade densa de curta distância e fortes ligações de longa distância através de grandes aeroportos hub. A demanda regional é influenciada por programas estruturados de descarbonização e ênfase crescente na integração de combustível de aviação sustentável dentro das cadeias de fornecimento aeroportuárias. As estratégias de aquisição frequentemente refletem prontidão para conformidade e consistência de fornecimento em toda a rede. Os fornecedores de combustível competem na integração de serviços, cobertura de hubs e disponibilidade de SAF.

Ásia-Pacífico

A Ásia-Pacífico liderou com 40,8% da receita de mercado em 2025, impulsionada pela expansão das redes de rotas, aumento dos volumes de passageiros e amplo crescimento da frota nos principais mercados de aviação. O desenvolvimento da infraestrutura aeroportuária apoia um maior rendimento de combustível e melhora a confiabilidade do fornecimento à medida que o tráfego aumenta. O forte crescimento nas viagens intra-regionais e a expansão da atividade de carga reforçam os volumes de elevação nos principais centros. A escala da região cria uma demanda significativa tanto para o combustível convencional quanto para os programas emergentes de aquisição de SAF.

América Latina

A América Latina detinha 3,7% da receita de mercado em 2025, refletindo uma participação menor na atividade de voos globais em comparação com a América do Norte, Europa e Ásia-Pacífico. A demanda está concentrada em torno das principais companhias aéreas nacionais e dos principais aeroportos que conectam rotas regionais e de longa distância. A expansão da infraestrutura e o crescimento da capacidade das companhias aéreas apoiam aumentos constantes de elevação ao longo do tempo. A adoção de SAF está surgindo através de programas piloto e iniciativas de fornecimento iniciais, mas permanece limitada pela disponibilidade e economia.

Médio Oriente & África

O Médio Oriente & África representou 7,2% da receita de mercado em 2025, moldado pelo papel do Médio Oriente como uma região global de hub de longa distância e pela base de aviação comparativamente menor da África. As operações de trânsito de longa distância suportam altos volumes de elevação nos principais aeroportos e reforçam a demanda por logística de combustível confiável. A capacidade de refino e as cadeias de fornecimento de energia integradas fortalecem a confiabilidade do fornecimento nos principais mercados. A prontidão para SAF está se desenvolvendo através de programas focados em hubs e crescente ênfase em caminhos de combustível de baixo carbono.

Paisagem Competitiva

A competição no Mercado de Combustível de Aviação é definida pela confiabilidade do fornecimento, cobertura da rede aeroportuária, disciplina de preços e a capacidade de fornecer serviços de abastecimento integrados em várias geografias. Os principais fornecedores se diferenciam através de contratos de longo prazo com companhias aéreas e aeroportos, investimentos em armazenamento e infraestrutura de hidrantes, e capacidades operacionais que garantem desempenho consistente e pontual de abastecimento. O mercado também está vendo um foco estratégico crescente no acesso a SAF, logística de mistura e estruturas de rastreabilidade que apoiam a conformidade e os requisitos corporativos de descarbonização. À medida que o SAF escala, parcerias e acordos de compra cada vez mais moldam o posicionamento competitivo nos principais hubs.

Exxon Mobil Corporation está posicionada como um fornecedor de energia diversificado com capacidades que abrangem refino, distribuição e contratos de fornecimento de combustível em grande escala que apoiam a entrega consistente de combustível de aviação. A escala da empresa apoia o engajamento estruturado de aquisição com clientes de companhias aéreas e aeroportos que buscam confiabilidade a longo prazo. A ênfase estratégica é cada vez mais colocada na prontidão para especificações de combustível em evolução e caminhos de aviação de baixo carbono, apoiada pela colaboração em cadeias de fornecimento. Esta abordagem alinha o desempenho operacional com os requisitos emergentes de aquisição vinculados à sustentabilidade no abastecimento de aviação.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas da paisagem competitiva do mercado e informações sobre empresas-chave, incluindo:

- Exxon Mobil Corporation

- Chevron Corporation

- BP p.l.c. / Air bp

- Shell plc

- TotalEnergies SE

- Indian Oil Corporation Limited

- Bharat Petroleum Corporation Limited

- Abu Dhabi National Oil Company (ADNOC)

- Viva Energy Group

- Avfuel

Análises qualitativas e quantitativas das empresas foram realizadas para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais atores da indústria. Os dados são analisados qualitativamente para categorizar as empresas como de atuação pura, focadas em categoria, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, provisórias e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em março de 2026, a Axens e a Airbus assinaram um memorando de entendimento para fortalecer a cooperação no desenvolvimento e implantação de combustível de aviação sustentável, com a parceria focada em ajudar a expandir soluções SAF para o setor de aviação.

- Em setembro de 2025, a Lootah Biofuels anunciou a introdução de Combustível de Aviação Sustentável no mercado dos Emirados Árabes Unidos, tornando-se um dos primeiros fornecedores locais e marcando um notável lançamento de novo produto no espaço de combustível de aviação regional.

- Em fevereiro de 2025, a Boeing e a Hindustan Petroleum Corporation Limited (HPCL) uniram forças para avançar no desenvolvimento de combustível de aviação sustentável na Índia, destacando a colaboração em toda a cadeia de valor aeroespacial e energética.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 203672.2 milhões |

| Previsão de receita em 2032 |

USD 351327.07 milhões até 2032 |

| Taxa de crescimento (CAGR) |

8.1% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026-2032 |

| Unidades quantitativas |

USD milhões |

| Segmentos cobertos |

Por Perspectiva de Tipo de Combustível: Combustível de Aviação Convencional, Combustível de Aviação Sustentável (SAF); Por Perspectiva de Produto / Categoria de Combustível: Combustível de Jato / Combustível de Turbina de Aviação (ATF), Gasolina de Aviação (Avgas), Biocombustível de Aviação / Bio-Combustível de Jato; Por Perspectiva de Subtipo de Combustível: Jet A, Jet A-1, Jet B, Avgas, Combustível de Aviação Sustentável; Por Perspectiva de Aeronave / Plataforma: Aeronaves de Asa Fixa, Aeronaves de Asa Rotativa / Aeronaves de Rotor, Veículos Aéreos Não Tripulados (UAVs), Outros; Por Perspectiva de Aplicação: Transporte de Carga, Voos de Passageiros, Serviços de Charter; Por Perspectiva de Usuário Final / Uso Final: Companhias Aéreas Comerciais, Operadores Não Programados / Aviação Privada, Governo / Militar, Outros** |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

Exxon Mobil Corporation; Chevron Corporation; BP p.l.c. / Air bp; Shell plc; TotalEnergies SE; Indian Oil Corporation Limited; Bharat Petroleum Corporation Limited; Abu Dhabi National Oil Company (ADNOC); Viva Energy Group; Avfuel |

| Nº de Páginas |

340 |

Segmentação

Por Tipo de Combustível

- Combustível de Aviação Convencional

- Combustível de Aviação Sustentável (SAF)

Por Produto / Categoria de Combustível

- Combustível de Jato / Combustível de Turbina de Aviação (ATF)

- Gasolina de Aviação (Avgas)

- Biocombustível de Aviação / Bio-Combustível de Jato

Por Subtipo de Combustível

- Jet A

- Jet A-1

- Jet B

- Avgas

- Combustível de Aviação Sustentável

Por Aeronave / Plataforma

- Aeronaves de Asa Fixa

- Aeronaves de Asa Rotativa / Aeronaves de Rotor

- Veículos Aéreos Não Tripulados (UAVs)

- Outros

Por Aplicação

- Transporte de Carga

- Voos de Passageiros

- Serviços de Charter

Por Usuário Final / Uso Final

- Companhias Aéreas Comerciais

- Operadores Não Regulares / Aviação Privada

- Governo / Militar

- Outros

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África