Visão Geral do Mercado

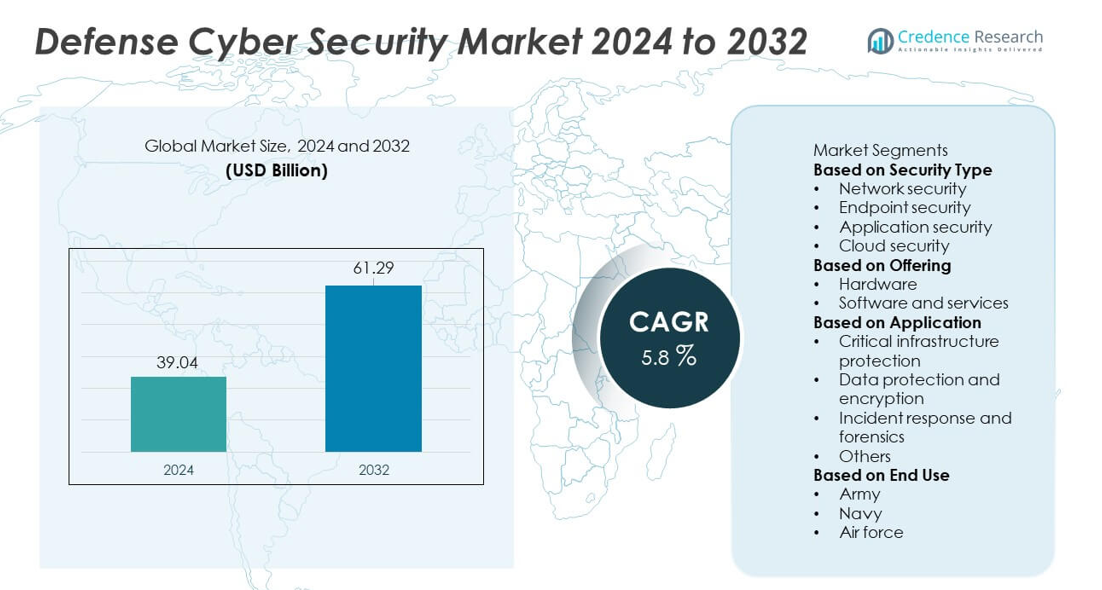

O mercado de Segurança Cibernética de Defesa atingiu USD 39,04 bilhões em 2024 e projeta-se que cresça para USD 61,29 bilhões até 2032, apoiado por um CAGR de 5,8% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Segurança Cibernética de Defesa 2024 |

USD 39,04 bilhões |

| Mercado de Segurança Cibernética de Defesa, CAGR |

5,8% |

| Tamanho do Mercado de Segurança Cibernética de Defesa 2032 |

USD 61,29 bilhões |

O mercado de Segurança Cibernética de Defesa é moldado por empresas líderes, incluindo CrowdStrike, Boeing, Hanwha Systems, CACI International, Cisco, IBM, BAE Systems, Carlyle Group, Airbus e General Dynamics. Esses players fortalecem as operações de defesa global, oferecendo plataformas avançadas de inteligência de ameaças, sistemas de comunicação seguros e proteção cibernética impulsionada por IA, adaptada para redes militares. A América do Norte lidera o mercado com uma participação de 41%, apoiada por fortes gastos com defesa e rápida adoção de capacidades cibernéticas de próxima geração. A Europa segue com uma participação de 28%, impulsionada por iniciativas cibernéticas da OTAN e programas de modernização, enquanto a Ásia-Pacífico continua a expandir sua presença através do aumento do investimento em segurança digital militar.

Insights de Mercado

- O mercado de Segurança Cibernética de Defesa atingiu USD 39,04 bilhões em 2024 e se expandirá a um CAGR de 5,8% até 2032, apoiado por crescentes requisitos de defesa digital.

- O forte crescimento é impulsionado pelo aumento das ameaças cibernéticas que visam redes militares, levando a maiores investimentos em monitoramento baseado em IA, comunicação segura e ferramentas avançadas de detecção de ameaças.

- Tendências-chave incluem a adoção mais ampla de arquitetura de confiança zero, rápida expansão de sistemas de defesa baseados em nuvem e crescente demanda por segurança de rede, que lidera o segmento com uma participação de 46%.

- A intensidade competitiva cresce à medida que grandes players aprimoram plataformas cibernéticas integradas, expandem parcerias com agências de defesa e investem em inteligência de ameaças automatizada e capacidades forenses.

- A demanda regional é liderada pela América do Norte com uma participação de 41%, seguida pela Europa com 28%, Ásia-Pacífico com 22%, Oriente Médio & África com 9% e América Latina com 8%, apoiada por variados programas de modernização e crescente digitalização da defesa.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Segurança

O segmento de tipo de segurança avança à medida que as agências de defesa globais fortalecem a proteção digital em sistemas críticos para a missão. A segurança de rede lidera com uma participação de 46%, impulsionada pelo aumento das intrusões cibernéticas que visam centros de comando, redes de comunicação e plataformas de armas. As organizações de defesa priorizam firewalls, sistemas de detecção de intrusões e gateways seguros para proteger os fluxos de dados em tempo real em operações terrestres, aéreas, navais e espaciais. A adoção de segurança de endpoint cresce à medida que os militares implantam sensores conectados, dispositivos táticos e unidades móveis que requerem monitoramento contínuo. A segurança de aplicativos e em nuvem se expande com a mudança para sistemas de comando digitais e plataformas em nuvem classificadas, melhorando a resiliência nas redes de defesa.

- Por exemplo, a CrowdStrike expandiu sua plataforma Falcon para processar um volume massivo de eventos de endpoint diariamente, oferecendo detecção em alta velocidade em muitas redes críticas, incluindo aquelas no setor público.

Por Oferta

O segmento de oferta evolui à medida que os militares modernizam as capacidades de cibersegurança para enfrentar ameaças avançadas de guerra digital. Software e serviços dominam com uma participação de 64%, apoiados pela forte demanda por inteligência de ameaças, ferramentas de avaliação de vulnerabilidades, monitoramento impulsionado por IA e serviços de segurança gerenciados. As agências de defesa dependem cada vez mais de programas contínuos de prontidão cibernética, análises em tempo real e sistemas de resposta automatizados para mitigar ataques rápidos. A adoção de hardware permanece estável, impulsionada por servidores seguros, dispositivos de criptografia e módulos de comunicação robustos usados em operações de campo. O crescente investimento em transformação digital e sistemas militares habilitados para nuvem acelera ainda mais a necessidade de soluções de software de cibersegurança escaláveis.

- Por exemplo, a CACI International expandiu sua plataforma de análise de ameaças impulsionada por IA, capaz de lidar com mais de 40 bilhões de eventos de cibersegurança por dia para clientes de defesa.

Por Aplicação

O segmento de aplicação se expande à medida que as nações priorizam a proteção robusta de sistemas de defesa sensíveis e ativos críticos. A proteção de infraestrutura crítica detém uma participação de 49%, impulsionada pelos crescentes riscos cibernéticos que visam centros de comando, redes de inteligência, sistemas de satélites e bases industriais de defesa. Os governos implantam sistemas avançados de monitoramento, tecnologias de criptografia e detecção de ameaças suportada por IA para proteger infraestruturas de alto valor. A proteção e criptografia de dados ganham impulso à medida que a troca segura de informações se torna vital para operações conjuntas e cooperação transfronteiriça. A resposta a incidentes e a forense aumentam com a necessidade de análise rápida de violações e recuperação. Essas aplicações fortalecem a segurança nacional e apoiam operações militares resilientes.

Principal Motor de Crescimento

Sofisticação Crescente das Ameaças Cibernéticas

A demanda por cibersegurança de defesa aumenta à medida que as redes militares enfrentam ataques cibernéticos mais avançados e persistentes. Atores patrocinados por estados visam sistemas de comando, satélites, plataformas de vigilância e canais de comunicação seguros. As agências de defesa implantam monitoramento impulsionado por IA, comunicação criptografada e inspeção profunda de redes para combater intrusões furtivas. O rápido crescimento das ferramentas de guerra digital leva os governos a fortalecerem os investimentos em cibersegurança nos domínios terrestre, aéreo, naval e espacial. À medida que os ataques cibernéticos evoluem em escala e complexidade, as organizações de defesa priorizam atualizações contínuas de segurança, inteligência de ameaças em tempo real e contramedidas avançadas para proteger operações críticas para a missão e interesses de segurança nacional.

- Por exemplo, a Lockheed Martin expandiu seus centros de fusão cibernética que utilizam análises avançadas e algoritmos de aprendizado de máquina para analisar o tráfego de rede e dados do sistema, permitindo a rápida fusão de grandes quantidades de informações para programas de defesa.

Expansão dos Programas de Digitalização de Defesa

As forças armadas globais continuam com iniciativas de transformação digital, aumentando a dependência de plataformas conectadas, sistemas de comando baseados em nuvem e tecnologias automatizadas de campo de batalha. Essa mudança cria maior exposição a vulnerabilidades cibernéticas, levando a um aumento no investimento em cibersegurança. As agências de defesa aprimoram a proteção para redes de UAV, sensores inteligentes, sistemas logísticos e ferramentas de comunicação no campo de batalha. Programas de modernização nos EUA, Europa e Ásia-Pacífico integram arquiteturas seguras em sistemas de missão. Ferramentas de defesa cibernética tornam-se essenciais para manter a prontidão operacional à medida que as forças adotam centros de comando digitais, plataformas de simulação e sistemas de decisão habilitados por IA que exigem fluxo de dados ininterrupto e seguro.

- Por exemplo, a Boeing atualizou seus sistemas de missão segura para suportar inúmeros links de comunicação aérea criptografados usados em operações conjuntas.

Crescimento na Colaboração de Defesa Transfronteiriça

A crescente cooperação internacional em defesa aumenta a demanda por troca de dados segura e estruturas conjuntas de defesa cibernética. Membros da OTAN e nações aliadas compartilham inteligência, coordenam missões e realizam exercícios militares combinados, exigindo sistemas de cibersegurança fortes e interoperáveis. Redes de comunicação seguras, canais de informação criptografados e plataformas de compartilhamento de dados multidomínio ganham maior adoção. Operações de comando conjuntas dependem de conectividade cibersegura para apoiar a consciência situacional em tempo real e a coordenação de missões. À medida que as alianças expandem sua infraestrutura digital, a cibersegurança de defesa torna-se central para manter a confiança, a integridade da informação e a colaboração contínua entre parceiros militares globais.

Tendência & Oportunidade Chave

Detecção de Ameaças e Automação Baseadas em IA

A adoção de IA cria grandes oportunidades ao permitir a detecção mais rápida de intrusões cibernéticas avançadas e automatizar ações de resposta. As agências de defesa integram ferramentas de aprendizado de máquina para identificar comportamentos incomuns, analisar grandes fluxos de dados e prever padrões de ataque. Sistemas automatizados fortalecem a contenção rápida durante violações e reduzem a carga de trabalho humano em centros de segurança. Análises aprimoradas por IA apoiam a consciência em tempo real do campo de batalha e a comunicação segura entre forças distribuídas. À medida que as forças armadas expandem ativos digitais, a IA torna-se vital para fortalecer estratégias de defesa proativas, melhorar a resiliência da rede e aprimorar a tomada de decisões em ambientes operacionais de alto risco.

- Por exemplo, a Palantir atualizou sua plataforma de decisão baseada em IA para processar uma vasta quantidade de dados de campo de batalha para testes de defesa, permitindo uma tomada de decisão mais rápida e melhor.

Crescente Adoção da Arquitetura de Confiança Zero

A segurança de confiança zero ganha impulso à medida que as organizações de defesa mudam da proteção baseada em perímetro para modelos de verificação contínua. Essa abordagem fortalece os controles de acesso, limita o movimento lateral e mitiga ameaças internas dentro de redes de defesa sensíveis. Os governos integram autenticação baseada em identidade, microsegmentação e monitoramento em tempo real para proteger sistemas militares baseados em nuvem e híbridos. A confiança zero melhora a segurança em centros de comando, unidades táticas e operações remotas. À medida que a modernização digital acelera, adotar estruturas de confiança zero torna-se uma prioridade estratégica para aumentar a resiliência e garantir a execução segura de missões em todos os domínios de defesa.

- Por exemplo, a Zscaler apoiou programas de defesa com uma troca de confiança zero que lida com mais de 300 bilhões de transações seguras por dia.

Desafio Principal

Escassez de Profissionais Qualificados em Defesa Cibernética

As agências de defesa enfrentam uma escassez crítica de especialistas em cibersegurança capazes de lidar com ameaças avançadas de guerra digital. A alta demanda por analistas, hackers éticos e especialistas em resposta a incidentes mantém a competição por talentos intensa. Muitas nações lutam para recrutar e reter pessoal qualificado devido a requisitos de defesa complexos e rápidas mudanças tecnológicas. Lacunas na força de trabalho enfraquecem a capacidade de responder rapidamente a ameaças em evolução e atrasam os esforços de modernização. Programas de treinamento e parcerias visam fechar essa lacuna, mas a escassez continua sendo um obstáculo significativo para construir capacidades resilientes de defesa cibernética.

Complexidade de Integração em Sistemas Militares Legados

Integrar ferramentas avançadas de cibersegurança em infraestruturas de defesa desatualizadas continua sendo um desafio para muitas nações. Sistemas de comando legados, plataformas analógicas e redes de comunicação mais antigas limitam a adoção perfeita de arquiteturas de segurança modernas. Atualizar esses sistemas requer alto investimento, longos prazos e continuidade operacional rigorosa. Tecnologias de defesa fragmentadas criam vulnerabilidades e complicam o compartilhamento seguro de dados entre ramos. À medida que os militares fazem a transição para o comando e controle digital, resolver problemas de compatibilidade torna-se essencial para garantir proteção completa e manter a confiabilidade das missões em ambientes modernos de ameaças cibernéticas.

Análise Regional

América do Norte

A América do Norte detém uma participação de 41% no mercado de Cibersegurança de Defesa, impulsionada por fortes investimentos do Departamento de Defesa dos EUA e programas avançados de digitalização militar. A região lidera em detecção de ameaças habilitada por IA, plataformas de comunicação seguras e capacidades de guerra cibernética. Grandes contratantes de defesa colaboram com empresas de cibersegurança para fortalecer a proteção em redes de satélites, plataformas de armas e sistemas em nuvem classificados. O aumento de ataques de nações-estado e a modernização das operações de comando aceleram ainda mais a adoção. O Canadá melhora a prontidão em cibersegurança por meio de atualizações na infraestrutura de defesa, fortalecendo o crescimento regional geral e posicionando a América do Norte como líder global em resiliência cibernética de defesa.

Europa

A Europa representa uma participação de 28% no mercado, apoiada por iniciativas de defesa cibernética alinhadas à OTAN e aumento de investimentos em infraestrutura digital segura. Países como o Reino Unido, Alemanha e França lideram a adoção por meio de sistemas avançados de resposta a incidentes, redes de comunicação criptografadas e programas de treinamento cibernético. A região fortalece o compartilhamento de inteligência transfronteiriça e a coordenação operacional para combater ataques sofisticados. A modernização de plataformas militares e a expansão de sistemas em nuvem seguros aumentam a demanda. Nações do Leste Europeu aumentam o investimento devido ao aumento das tensões geopolíticas, contribuindo para o crescimento sustentado em todo o cenário europeu de cibersegurança de defesa.

Ásia-Pacífico

A Ásia-Pacífico detém uma participação de 22% do mercado de Segurança Cibernética de Defesa, impulsionada por orçamentos de defesa crescentes e ameaças cibernéticas crescentes que visam ativos de segurança nacional. China, Índia, Coreia do Sul e Japão investem em centros de comando cibernético avançados, ferramentas de detecção de ameaças baseadas em IA e sistemas de comunicação segura no campo de batalha. Militares regionais aprimoram a proteção para redes de satélites, plataformas de vigilância e infraestrutura de segurança de fronteiras. O aumento da ênfase no desenvolvimento de capacidades indígenas e a colaboração com fornecedores globais de cibersegurança apoiam a expansão do mercado. Tensões geopolíticas crescentes e rápida digitalização nos setores de defesa impulsionam uma forte adoção futura nas nações da Ásia-Pacífico.

Médio Oriente & África

A região do Médio Oriente & África detém uma participação de 9%, apoiada pelo aumento do investimento na transformação digital militar e na proteção de infraestruturas críticas de defesa. Nações do Golfo implantam ferramentas de monitoramento avançadas e plataformas de comando cibernético para combater ataques direcionados a redes de defesa e ativos estratégicos. Israel lidera a inovação regional através do desenvolvimento de tecnologias de defesa cibernética de ponta e sistemas de inteligência. Nações africanas aumentam a adoção à medida que modernizam redes de comunicação de defesa e protegem plataformas de vigilância de fronteiras. A expansão da adoção de nuvem e os riscos de segurança elevados continuam a acelerar as atualizações de cibersegurança nas agências de defesa da região.

América Latina

A América Latina representa uma participação de 8% do mercado de Segurança Cibernética de Defesa, impulsionada pela crescente conscientização sobre ameaças cibernéticas que visam sistemas de comunicação militar e infraestrutura de defesa nacional. Brasil, México e Colômbia lideram a adoção ao fortalecer unidades de comando cibernético e atualizar redes de vigilância digital. Governos investem em canais de comunicação criptografados, estruturas de resposta a incidentes e capacidades forenses para combater ataques em evolução. A modernização dos sistemas de defesa naval, aérea e terrestre aumenta ainda mais os requisitos de cibersegurança. Apesar das restrições orçamentárias em alguns países, a crescente transformação digital e os desafios de segurança regional apoiam a adoção constante de soluções de cibersegurança de defesa.

Segmentações de Mercado:

Por Tipo de Segurança

- Segurança de rede

- Segurança de endpoint

- Segurança de aplicação

- Segurança em nuvem

Por Oferta

- Hardware

- Software e serviços

Por Aplicação

- Proteção de infraestrutura crítica

- Proteção de dados e criptografia

- Resposta a incidentes e forense

- Outros

Por Uso Final

- Exército

- Marinha

- Força aérea

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O mercado de Cibersegurança de Defesa apresenta forte participação de grandes players como CrowdStrike, Boeing, Hanwha Systems, CACI International, Cisco, IBM, BAE Systems, Carlyle Group, Airbus e General Dynamics. Estas empresas competem ao avançar plataformas de detecção de ameaças, melhorar sistemas de comunicação segura e implantar soluções de cibersegurança habilitadas por IA adaptadas para operações de defesa. Os principais fornecedores investem em análises em tempo real, ciberforense e arquiteturas de confiança zero para proteger sistemas críticos para missões em domínios terrestres, aéreos, navais e espaciais. Parcerias com ministérios da defesa, agências de inteligência e contratantes militares fortalecem a presença no mercado e expandem as capacidades das soluções. Muitos players focam na integração da cibersegurança com centros de comando de próxima geração, ambientes de nuvem classificados e sistemas de campo de batalha digital. Atualizações contínuas, aquisições e inovação em tecnologias avançadas de inteligência de ameaças intensificam ainda mais a competição à medida que as nações priorizam uma infraestrutura cibernética de defesa resiliente e de alto desempenho.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Players

- CrowdStrike

- Boeing

- Hanwha Systems

- CACI International

- Cisco

- IBM

- BAE Systems

- Carlyle Group

- Airbus

- General Dynamics

Desenvolvimentos Recentes

- Em 2025, a Cisco lançou seu terceiro Índice Anual de Prontidão em Cibersegurança, destacando como as organizações globais — incluindo uma ampla gama de empresas do setor privado em vários setores — estão preparadas para enfrentar ameaças cibernéticas em evolução em um cenário cada vez mais moldado por IA, nuvem híbrida e demanda por confiança zero.

- Em 2025, especialistas em cibersegurança e líderes da indústria, incluindo a IBM, enfatizam que a cibersegurança ligada à defesa depende fortemente da segurança de dados, modelos de inteligência artificial (IA) e estruturas de identidade.

Cobertura do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Segurança, Oferta, Aplicação, Uso Final e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- As redes militares adotarão sistemas de defesa mais fortes baseados em IA para combater ameaças cibernéticas avançadas.

- Modelos de segurança de confiança zero se tornarão padrão em infraestruturas de defesa críticas.

- Plataformas de comando e controle baseadas em nuvem se expandirão entre agências de defesa globais.

- O compartilhamento de inteligência de ameaças em tempo real fortalecerá a colaboração entre nações aliadas.

- Ferramentas autônomas de defesa cibernética apoiarão a detecção mais rápida e a resposta automatizada.

- Redes de comunicação seguras evoluirão para proteger plataformas de armas de próxima geração.

- A proteção cibernética para satélites e ativos baseados no espaço ganhará maior prioridade.

- As forças de defesa investirão mais em treinamento de especialistas em cibersegurança e no fortalecimento das capacidades da força de trabalho.

- A integração da cibersegurança com sistemas não tripulados e plataformas de campo de batalha digital aumentará.

- Os governos aumentarão a aquisição de soluções avançadas de criptografia, forense e resiliência.