Visão Geral do Mercado

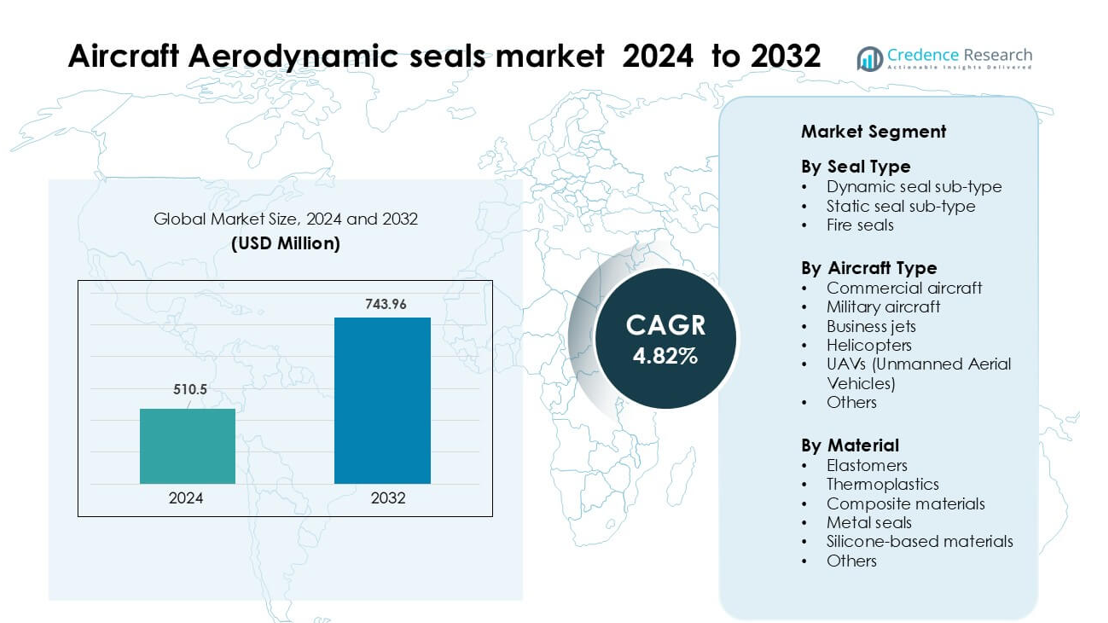

O mercado de selos aerodinâmicos para aeronaves foi avaliado em USD 510,5 milhões em 2024 e espera-se que atinja USD 743,96 milhões até 2032, crescendo a uma CAGR de 4,82% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Selos Aerodinâmicos para Aeronaves em 2024 |

USD 510,5 milhões |

| Mercado de Selos Aerodinâmicos para Aeronaves, CAGR |

4,82% |

| Tamanho do Mercado de Selos Aerodinâmicos para Aeronaves em 2032 |

USD 743,96 milhões |

Os principais players no mercado de selos aerodinâmicos para aeronaves incluem Eaton Corporation plc, Freudenberg FST GmbH, Meggitt PLC, AB SKF, Parker Hannifin Corporation, Trelleborg AB, Precision Castparts Corp., Hutchinson SA, Transdigm Group, Inc., e Compagnie de Saint-Gobain S.A. Essas empresas competem através da inovação de materiais, expertise em certificação e parcerias de fornecimento OEM de longo prazo. A América do Norte manteve-se como a região líder em 2024 com 37% de participação, impulsionada pela forte produção de aeronaves, extensas redes de MRO e programas de defesa em larga escala. O ecossistema aeroespacial maduro da região e a alta adoção de materiais de vedação avançados continuam a reforçar sua posição dominante tanto na demanda OEM quanto no mercado de reposição.

Insights do Mercado

- O mercado de selos aerodinâmicos para aeronaves foi avaliado em USD 5 milhões em 2024 e está projetado para atingir USD 743,96 milhões até 2032, crescendo a uma CAGR de 4,82%.

- O crescimento do mercado é impulsionado pelo aumento da produção global de aeronaves, expansão de frotas comerciais e maior demanda por selos avançados à base de elastômero e compósitos usados em motores, asas e sistemas de trem de pouso.

- Tendências chave incluem a adoção de materiais de vedação leves, aumento do uso de selos em UAVs e aumento do investimento em manufatura digital para componentes de vedação de precisão.

- A concorrência permanece forte à medida que Eaton Corporation plc, Freudenberg FST GmbH, Meggitt PLC, AB SKF, Parker Hannifin Corporation, Trelleborg AB, e outros se concentram em capacidades de certificação e contratos OEM de longo prazo, enquanto fornecedores menores enfrentam pressão de altos custos de conformidade.

- A América do Norte liderou o mercado em 2024 com 37% de participação, enquanto selos dinâmicos dominaram por tipo de selo com 46% de participação; elastômeros permaneceram como a principal categoria de material com 58% de participação.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Selo

Os selos dinâmicos lideraram o mercado de selos aerodinâmicos para aeronaves em 2024 com cerca de 46% de participação. Os fabricantes de aviação preferiram selos dinâmicos porque eles suportam movimento constante em atuadores, superfícies de controle e sistemas de trem de pouso. O segmento cresceu à medida que plataformas de aeronaves de próxima geração adotaram sistemas hidráulicos e eletromecânicos avançados que exigem vedação durável. O aumento da atividade de MRO em frotas comerciais também impulsionou a demanda por substituições. Os selos de fogo mantiveram uso constante em motores e naceles, mas os selos dinâmicos permaneceram dominantes devido a volumes de instalação mais altos e forte alinhamento com os designs modernos de sistemas de aeronaves.

- Por exemplo, o Turcon® VL Seal® da Trelleborg Sealing Solutions, usado em atuadores fly-by-wire e eletro-hidrostáticos, é classificado para uma vida útil de mais de 100.000 horas de voo em grandes aeronaves.

Por Tipo de Aeronave

As aeronaves comerciais dominaram o mercado em 2024 com aproximadamente 52% de participação. A expansão da frota por grandes companhias aéreas e as fortes taxas de produção de modelos narrow-body, como as famílias A320neo e 737 MAX, aumentaram o consumo de selos. Os selos aerodinâmicos permaneceram essenciais para a pressurização da cabine, estruturas das asas, motores e trem de pouso. As aeronaves militares mostraram demanda constante por programas de modernização, enquanto UAVs ganharam interesse em missões de vigilância e logística. Jatos executivos e helicópteros contribuíram com participações menores, mas as aeronaves comerciais permaneceram à frente devido ao grande tamanho das frotas e ciclos constantes de substituição.

- Por exemplo, a Airbus entregou 766 aeronaves comerciais em 2024, incluindo muitos jatos da família A320, refletindo sua pesada produção de corredor único.

Por Material

Os elastômeros mantiveram a posição de liderança em 2024 com quase 58% de participação. As empresas aeroespaciais usaram amplamente selos elastoméricos porque eles oferecem forte flexibilidade, resistência à temperatura e compatibilidade com fluidos hidráulicos. O crescimento em estruturas de aeronaves leves incentivou o uso de misturas avançadas de elastômeros que mantêm o desempenho sob pressão e vibração. Termoplásticos e materiais compósitos cresceram em aplicações de nicho onde a redução de peso é importante, enquanto selos de metal suportaram zonas de alta temperatura próximas aos motores. Materiais à base de silicone expandiram-se em sistemas de controle ambiental e de cabine, mas os elastômeros permaneceram dominantes devido à confiabilidade comprovada e ampla cobertura de aplicações.

Principais Motores de Crescimento

Aumento da Produção Global de Aeronaves e Expansão da Frota

A demanda por selos aerodinâmicos para aeronaves continua a crescer à medida que a produção de aeronaves comerciais e militares acelera em todo o mundo. Grandes OEMs aumentam a produção de aeronaves narrow-body, wide-body e regionais para atender aos pedidos das companhias aéreas, que agora se estendem por vários anos. Cada aeronave requer centenas de selos para asas, estruturas de fuselagem, motores e trem de pouso, fortalecendo a necessidade de soluções de vedação aerodinâmica duráveis. Iniciativas de renovação de frotas por companhias aéreas apoiam ainda mais essa demanda, à medida que os operadores substituem modelos mais antigos por aeronaves eficientes em termos de combustível que dependem de materiais de vedação avançados. O crescimento no tráfego de passageiros global e a expansão das frotas de companhias aéreas de baixo custo amplificam os ciclos de produção, aumentando diretamente o consumo de selos aerodinâmicos em canais de fabricação e manutenção.

- Por exemplo, a Airbus registrou um acúmulo de 8.658 aeronaves no final de 2024, destacando a enorme pressão de produção sobre os OEMs para entregar mais jatos.

Avanço em Materiais de Vedação de Alto Desempenho

A inovação em materiais desempenha um papel fundamental no crescimento do mercado, à medida que os fabricantes aeroespaciais adotam elastômeros avançados, termoplásticos e vedações baseadas em compósitos para operações de voo críticas. Esses materiais aprimorados oferecem melhor resistência ao calor, resistência à fadiga e compatibilidade química, atendendo aos requisitos de desempenho dos motores de próxima geração e fuselagens leves. Os projetistas de aeronaves usam cada vez mais vedações aerodinâmicas para manter a eficiência estrutural, reduzir o arrasto e melhorar o desempenho do combustível, aumentando ainda mais sua adoção. Vedações resistentes a altas temperaturas ganham prioridade em naceles de motores e zonas de alta pressão, enquanto misturas de elastômeros flexíveis apoiam os sistemas de pressurização da cabine. O investimento em P&D em materiais de fluorocarbono, silicone e híbridos continua a aumentar, permitindo vedações que duram mais e reduzem os custos de MRO para os operadores.

- Por exemplo, a Parker Hannifin desenvolveu um composto de fluorossilicone de próxima geração, o LM100-70, que apresenta apenas 10% de deformação por compressão após 336 horas a 302°F (cerca de 150 °C), em comparação com ~53% do seu fluorossilicone tradicional.

Crescimento da Atividade de MRO e Demanda de Pós-Venda

A demanda de pós-venda atua como um forte impulsionador, pois as vedações aerodinâmicas das aeronaves requerem inspeção rotineira e substituição periódica devido ao desgaste nas operações de voo. A expansão das frotas comerciais, especialmente na Ásia-Pacífico e no Oriente Médio, aumenta a carga de trabalho de MRO e impulsiona a aquisição de vedações para trens de pouso, atuadores, superfícies de controle e motores. As companhias aéreas dependem das vedações aerodinâmicas para manter a integridade da pressão, reduzir vazamentos e garantir a segurança do voo, reforçando os ciclos contínuos de substituição. O aumento do tráfego aéreo acelera as taxas de utilização, tornando a manutenção das vedações mais frequente. O crescimento das redes de serviços de MRO, instalações de reparo independentes e centros de reparo autorizados por OEM aumenta a acessibilidade a vedações de alta qualidade e fortalece o ecossistema de pós-venda.

Tendências e Oportunidades Principais

Mudança para Soluções de Vedação Leves e Eficientes em Combustível

Uma tendência chave que está moldando o mercado é a mudança para materiais de vedação aerodinâmica leves que apoiam designs de aeronaves eficientes em combustível. À medida que as companhias aéreas buscam custos operacionais mais baixos e emissões reduzidas, os OEMs integram vedações feitas de compósitos leves, misturas de fluorossilicone e materiais termoplásticos. Essas vedações ajudam a reduzir o peso total da aeronave, mantendo a resistência e a estabilidade térmica. A demanda por tecnologias de vedação de redução de arrasto também cresce, incluindo vedações que otimizam o fluxo de ar em torno de superfícies de controle e juntas da fuselagem. Os fabricantes exploram a manufatura aditiva e a moldagem de precisão para oferecer geometrias leves complexas, criando oportunidades para produtos de vedação de nova geração adaptados a plataformas de aeronaves elétricas, híbridas e movidas a hidrogênio.

- Por exemplo, a Trelleborg Sealing Solutions utiliza um processo verdadeiro fora da autoclave (OOA) para fabricar peças compostas termoplásticas de fibra contínua para eixos de transmissão de rotores, alcançando reduções de peso enquanto mantém alta resistência.

Crescente Demanda por Selos em UAVs e Plataformas Militares Avançadas

A adoção de UAVs aumenta acentuadamente em missões de vigilância, logística, agricultura e defesa, criando novas oportunidades para fornecedores de selos aerodinâmicos. Os UAVs exigem selos leves de alta precisão para asas, sistemas de propulsão e proteção ambiental, apoiando a longa duração e o controle de voo estável. Programas de modernização da defesa expandem ainda mais a demanda por selos que resistam a temperaturas extremas, vibração e exposição química em caças, aeronaves de rotor e sistemas de combate não tripulados. A integração de tecnologias furtivas e sistemas de atuação avançados requer soluções de vedação de alta tolerância. Fornecedores que se concentram em materiais de alto desempenho e selos projetados sob medida para UAVs e caças de próxima geração se beneficiam do crescimento a longo prazo nos investimentos em defesa aeroespacial.

- Por exemplo, a Trelleborg Sealing Solutions produz selos infláveis reforçados com tecido (usados em canópias de aeronaves militares) que são projetados usando análise de elementos finitos para resistir a atuações precisas sob cargas de pressão; essa tecnologia poderia ser adaptada para estruturas leves e flexíveis de UAVs.

Adoção de Manufatura Digital e Manutenção Preditiva

Tecnologias digitais criam fortes oportunidades à medida que empresas aeroespaciais adotam ferramentas de manutenção preditiva e processos de manufatura inteligente. Gêmeos digitais, selos com sensores embutidos e sistemas de inspeção automatizados ajudam a detectar a degradação dos selos mais cedo, reduzindo riscos de falhas e custos de MRO. Fabricantes integram moldagem avançada, impressão 3D e tecnologias de vedação CNC para aumentar a precisão de produção e reduzir prazos de entrega. Análises preditivas usadas por companhias aéreas permitem ciclos de substituição otimizados, melhorando a confiabilidade operacional. Essas capacidades digitais posicionam a indústria de selos para maior produtividade, rastreabilidade de materiais aprimorada e melhor desempenho do ciclo de vida, criando uma vantagem competitiva para fornecedores que investem em transformação digital.

Principais Desafios

Requisitos de Certificação Rigorosos e Longos Ciclos de Qualificação

O mercado de selos aerodinâmicos para aeronaves enfrenta desafios devido a regulamentos de segurança rigorosos e longos prazos de aprovação para novos materiais e designs. Cada selo instalado em estruturas de aeronaves deve passar por testes extensivos de durabilidade, resistência ao fogo, exposição química e vibração. Esses processos de qualificação são caros e demorados, muitas vezes levando vários anos antes que um novo selo entre em produção. Pequenos fornecedores enfrentam maior pressão financeira devido aos custos de conformidade, limitando a velocidade da inovação. OEMs também exigem documentação consistente e rastreabilidade, aumentando o ônus operacional sobre os fabricantes. Este ambiente de certificação prolongado retarda a entrada no mercado de novos materiais e afeta os ciclos de desenvolvimento de produtos.

Preços Voláteis de Matérias-Primas e Restrições na Cadeia de Suprimentos

O mercado também enfrenta dificuldades com as flutuações nos preços das matérias-primas, especialmente relacionadas a elastômeros, fluoropolímeros e compósitos especiais usados em vedações aerodinâmicas. As interrupções na cadeia de suprimentos, tensões geopolíticas e a disponibilidade limitada de materiais de qualidade aeroespacial aumentam os custos de aquisição para os fabricantes. Atrasos no fornecimento de compostos de borracha, silicone e polímeros engenheirados impactam os cronogramas de produção para OEMs e fornecedores de MRO. As empresas aeroespaciais enfrentam pressão adicional para manter estoques de segurança, elevando os custos operacionais. Essas incertezas no fornecimento afetam a estabilidade dos preços, reduzem a rentabilidade e desafiam fabricantes menores que dependem de um fluxo consistente de materiais para cumprir compromissos de entrega.

Análise Regional

América do Norte

A América do Norte deteve a maior participação no mercado de vedações aerodinâmicas para aeronaves em 2024, com cerca de 37%. A forte demanda veio de altas taxas de produção de aeronaves comerciais, atividade robusta de MRO e atualizações contínuas nas frotas militares. Os Estados Unidos permaneceram como o principal contribuinte devido à extensa fabricação aeroespacial, grandes orçamentos de defesa e aquisição constante de aeronaves de próxima geração. O crescimento na aviação regional e de negócios também apoiou o consumo de vedações nos canais OEM e de pós-venda. A crescente adoção de elastômeros avançados e vedações resistentes ao fogo fortaleceu ainda mais a liderança da região. O Canadá adicionou uma demanda moderada por meio de programas contínuos de manutenção de frotas.

Europa

A Europa representou aproximadamente 29% da participação no mercado de vedações aerodinâmicas para aeronaves em 2024. A região se beneficiou de uma forte produção de aeronaves liderada pelas instalações da Airbus na Alemanha, França e Reino Unido. Os OEMs europeus continuaram a adotar materiais de vedação leves para atender a metas de eficiência de combustível e redução de emissões, impulsionando a demanda por vedações elastoméricas e compósitas avançadas. Projetos de modernização de defesa na França e no Reino Unido apoiaram o consumo de vedações resistentes a altas temperaturas e vibrações. O mercado de pós-venda permaneceu estável devido a uma grande frota operacional e forte presença de MRO em toda a Europa Ocidental. Fornecedores regionais também expandiram P&D em tecnologias de vedação de próxima geração.

Ásia-Pacífico

A Ásia-Pacífico deteve quase 24% da participação no mercado de vedações aerodinâmicas para aeronaves em 2024, impulsionada pela rápida expansão da frota e aumento das entregas de aeronaves na China, Índia e Sudeste Asiático. O crescente volume de passageiros aéreos aumentou a pressão sobre as companhias aéreas para manter frotas maiores, apoiando a demanda por vedações tanto OEM quanto de pós-venda. A crescente presença da China na fabricação de aeronaves comerciais e programas de aviação militar impulsionou a aquisição local de materiais de vedação avançados. A Índia contribuiu para o crescimento por meio da expansão das capacidades de MRO e atualizações de aeronaves de defesa. A crescente adoção de UAVs para aplicações comerciais e de segurança também melhorou os requisitos de vedação regionais.

América Latina

A América Latina capturou cerca de 6% da participação no mercado de vedações aerodinâmicas para aeronaves em 2024. A região experimentou um crescimento constante devido à expansão gradual da frota entre as principais companhias aéreas e ao aumento das atividades de MRO no Brasil e no México. A presença da Embraer apoiou a demanda de produção local para vedações usadas em aeronaves regionais e de negócios. A recuperação econômica em vários países ajudou os operadores aéreos a retomar os ciclos de aquisição e manutenção de aeronaves. A demanda por vedações também aumentou em plataformas de helicópteros e defesa usadas para missões de vigilância e transporte. No entanto, a adoção mais lenta de materiais avançados e a infraestrutura de fabricação limitada mantiveram a participação geral do mercado da região modesta.

Médio Oriente e África

O Oriente Médio e a África representaram cerca de 4% da participação no mercado de selos aerodinâmicos para aeronaves em 2024. O Oriente Médio liderou a demanda regional devido a fortes investimentos em frotas comerciais por companhias aéreas do Golfo e à expansão de centros de MRO nos Emirados Árabes Unidos e na Arábia Saudita. A alta utilização de aeronaves de grande porte aumentou as taxas de substituição de selos aerodinâmicos em motores, trens de pouso e sistemas de fuselagem. A África contribuiu para o crescimento incremental através do aumento do uso de turboélices e helicópteros para transporte, mineração e operações humanitárias. A capacidade limitada de fabricação aeroespacial manteve os volumes gerais baixos, mas a demanda por peças de reposição permaneceu consistente nos principais centros de aviação.

Segmentações de Mercado:

Por Tipo de Selo

- Subtipo de selo dinâmico

- Subtipo de selo estático

- Selos de fogo

Por Tipo de Aeronave

- Aeronaves comerciais

- Aeronaves militares

- Jatos executivos

- Helicópteros

- VANTs (Veículos Aéreos Não Tripulados)

- Outros

Por Material

- Elastômeros

- Termoplásticos

- Materiais compostos

- Selos de metal

- Materiais à base de silicone

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do mercado de selos aerodinâmicos para aeronaves apresenta empresas líderes como Eaton Corporation plc, Freudenberg FST GmbH, Meggitt PLC, AB SKF, Parker Hannifin Corporation, Trelleborg AB, Precision Castparts Corp., Hutchinson SA, Transdigm Group, Inc., e Compagnie de Saint-Gobain S.A. Esses fabricantes focam no desenvolvimento de materiais avançados, engenharia de precisão e conformidade com rigorosos padrões aeroespaciais para fortalecer suas posições. Muitos players expandem suas capacidades através de aquisições, parcerias e acordos de fornecimento de longo prazo com grandes OEMs. O investimento em elastômeros leves, compósitos de alta temperatura e tecnologias de vedação resistentes ao fogo permanece central para a diferenciação de produtos. As empresas também aprimoram redes globais de suporte MRO, oferecendo entrega mais rápida e ciclos de vida de produto estendidos. A manufatura digital, moldagem automatizada e tecnologias de teste avançadas melhoram a eficiência da produção e ajudam a atender às crescentes taxas de construção de aeronaves. À medida que a concorrência se intensifica, os fornecedores enfatizam a confiabilidade, a expertise em certificação e soluções de vedação customizadas para garantir contratos de longo prazo tanto nos canais OEM quanto no mercado de reposição.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

Desenvolvimentos Recentes

- Em agosto de 2025, a AB SKF assinou um acordo para desinvestir sua operação de dispositivos elastoméricos de precisão aeroespacial em Elgin, EUA. A decisão apoiou a estratégia do grupo de otimizar seus ativos de vedação aeroespacial e redirecionar recursos para soluções avançadas de vedação aerodinâmica.

- Em abril de 2025, a AB SKF completou o desinvestimento de sua operação de anéis e vedação em Hanover, EUA. A medida ajudou a empresa a simplificar seu portfólio de vedação e a concentrar-se em tecnologias de vedação aeroespacial de maior valor usadas em aplicações aerodinâmicas.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Vedação, Tipo de Aeronave, Material e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- O mercado crescerá de forma constante à medida que a produção global de aeronaves aumentar nos setores comercial e de defesa.

- A demanda por materiais de vedação leves e de alta temperatura aumentará com os designs de aeronaves de próxima geração.

- Os OEMs adotarão elastômeros e compósitos mais avançados para melhorar a durabilidade e reduzir os ciclos de manutenção.

- A expansão de UAVs em missões de defesa, carga e vigilância criará novas oportunidades de vedação.

- A demanda por MRO aumentará à medida que as companhias aéreas operarem frotas maiores com taxas de utilização mais altas.

- A manufatura digital e a automação melhorarão a precisão das vedações e reduzirão os tempos de produção.

- Os fornecedores investirão mais em materiais de vedação resistentes ao fogo e quimicamente estáveis para aplicações em motores.

- A pressão regulatória por aeronaves mais seguras e eficientes em termos de combustível elevará a necessidade de vedações de alto desempenho.

- Parcerias de fornecimento de longo prazo entre OEMs e grandes fabricantes de vedações se fortalecerão.

- A Ásia-Pacífico emergirá como uma região de crescimento mais rápido devido ao aumento das entregas de aeronaves e à expansão da infraestrutura de MRO.