Visão Geral do Mercado

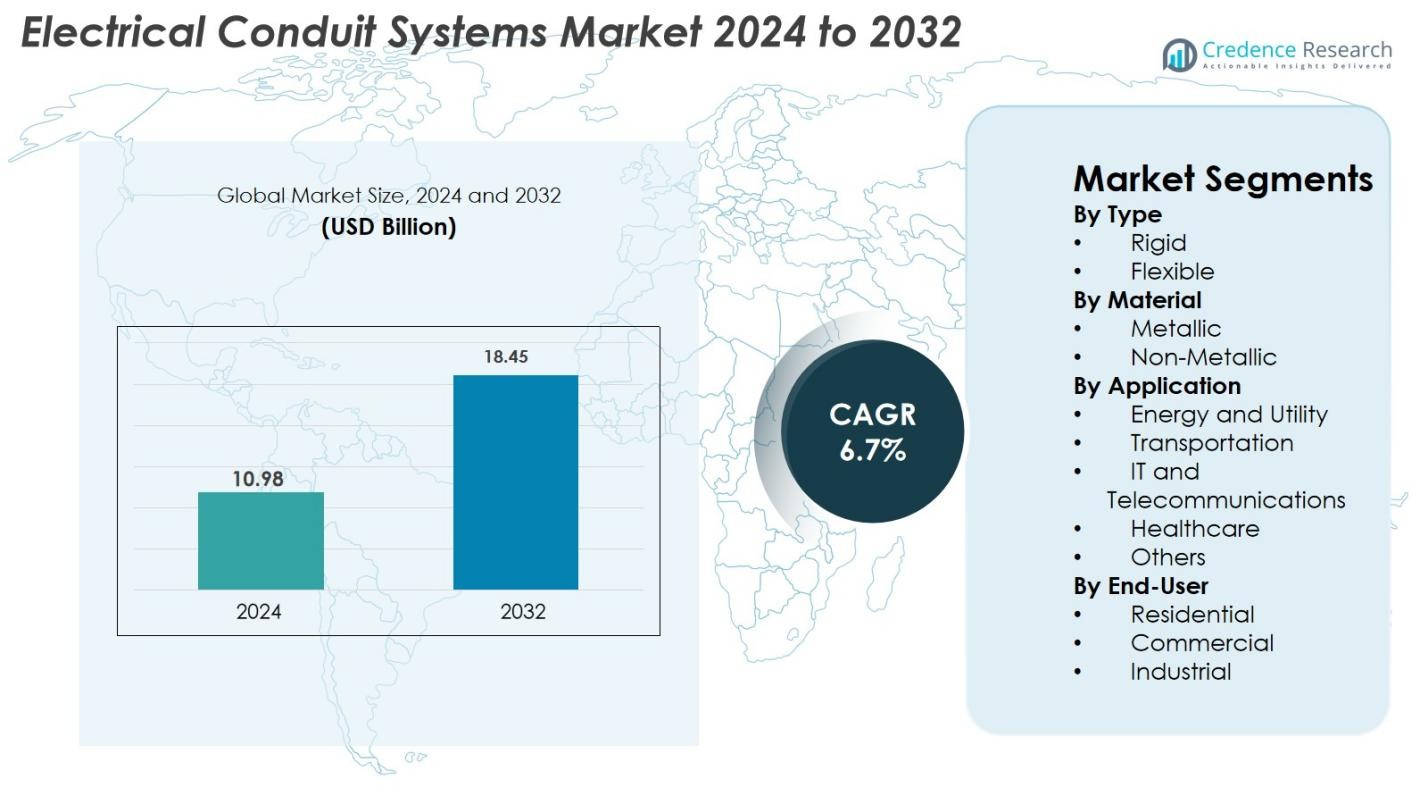

O tamanho do mercado de Sistemas de Eletrodutos foi avaliado em USD 10,98 bilhões em 2024 e prevê-se que alcance USD 18,45 bilhões até 2032, com um CAGR de 6,7% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Sistemas de Eletrodutos 2024 |

USD 10,98 bilhões |

| Mercado de Sistemas de Eletrodutos, CAGR |

6,7% |

| Tamanho do Mercado de Sistemas de Eletrodutos 2032 |

USD 18,45 bilhões |

O mercado de Sistemas de Eletrodutos apresenta um conjunto diversificado de principais players, incluindo Atkore International Holdings Inc., ABB Ltd., Schneider Electric SE, Legrand S.A., Hubbell Incorporated, Aliaxis Group S.A., Thomas & Betts Corporation, Calpipe Industries Inc., Champion Fiberglass Inc., e Dura-Line Holdings Inc., cada um expandindo seus portfólios com soluções avançadas de eletrodutos metálicos e não metálicos. A América do Norte dominou o mercado global em 2024 com uma participação de 34,8%, impulsionada por investimentos contínuos em infraestrutura comercial, atualizações de redes inteligentes e rigorosos padrões de segurança elétrica. A Europa seguiu com forte demanda de projetos de automação industrial e eletrificação de transporte, enquanto a Ásia-Pacífico mostrou rápido crescimento impulsionado pela urbanização e expansão de redes de telecomunicações.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Sistemas de Eletrodutos alcançou USD 10,98 bilhões em 2024 e está definido para crescer a um CAGR de 6,7%, atingindo USD 18,45 bilhões até 2032.

- O forte crescimento do mercado é impulsionado pela rápida modernização da infraestrutura, atualizações da rede de energia e regulamentos de segurança elétrica mais rigorosos, aumentando a demanda por sistemas de eletrodutos rígidos e flexíveis.

- A crescente adoção de eletrodutos não metálicos, integração de edifícios inteligentes e soluções de monitoramento habilitadas para IoT define as principais tendências, reforçadas por investimentos crescentes em redes de telecomunicações e utilidades.

- Principais players, incluindo Atkore, ABB, Schneider Electric, Legrand, Hubbell e Dura-Line, aprimoram portfólios por meio de inovações resistentes à corrosão e expansão global estratégica para fortalecer a presença no mercado.

- A Ásia-Pacífico lidera com 38,5% de participação no mercado, seguida pela América do Norte com 27,4%; O eletroduto rígido dominou com 54,2% de participação, enquanto o material metálico representou 57,1% de participação em 2024 devido à durabilidade superior e conformidade em aplicações de energia e utilidades.

Análise de Segmentação de Mercado

Análise de Segmentação de Mercado

Por Tipo

O conduíte rígido dominou o mercado de Sistemas de Conduíte Elétrico em 2024 com uma participação de 61,4%, impulsionado por sua superior resistência mecânica, resistência ao fogo e adequação para instalações industriais e comerciais de alta carga. Sua capacidade de proteger a fiação em ambientes adversos, incluindo zonas de manufatura pesada, locais de petróleo & gás e projetos de infraestrutura, continua a reforçar sua adoção. O conduíte flexível está crescendo de forma constante devido à crescente demanda em projetos de retrofit, instalações de edifícios inteligentes e aplicações que exigem flexibilidade. A mudança em direção à automação, layouts de fiação complexos e instalações com espaço limitado acelera ainda mais a demanda por variantes flexíveis.

- Por exemplo, conduítes de aço rígido e alumínio são amplamente utilizados em plantas industriais e infraestrutura de utilidades porque oferecem alta resistência a impactos e atendem a padrões de segurança rigorosos para proteção mecânica e contra incêndios

Por Material

O conduíte metálico representou a maior participação com 58,7% em 2024, apoiado por sua durabilidade, propriedades anticorrosivas e conformidade com padrões de segurança rigorosos em utilidades, instalações industriais e grandes edifícios comerciais. Sua capacidade de suportar altas temperaturas e impactos físicos o torna a escolha preferida para aplicações críticas de distribuição de energia. O conduíte não metálico está se expandindo rapidamente devido ao seu design leve, custo-benefício e facilidade de instalação. O crescimento na construção residencial, cabeamento de telecomunicações e ambientes que exigem mínima interferência eletromagnética impulsiona a adoção mais ampla de sistemas de conduíte de PVC e HDPE.

- Por exemplo, conduítes metálicos são amplamente utilizados nos setores industrial e de utilidades, onde a resistência ao fogo e a robustez mecânica são obrigatórias para garantir o fornecimento ininterrupto de energia e a integridade do sistema em condições adversas.

Por Aplicação

Energia e Utilidades emergiram como o principal segmento de aplicação com uma participação de 32,5% em 2024, impulsionado pela modernização da infraestrutura de rede, expansão de projetos de energia renovável e investimentos em transmissão de alta voltagem. A infraestrutura de transporte, incluindo ferrovias, rodovias e aeroportos, também contribui significativamente para o crescimento do mercado com o aumento da eletrificação e dos sistemas de mobilidade inteligente. A demanda de TI e Telecomunicações continua acelerando devido à expansão de data centers e implantações de fibra óptica. Instalações de saúde e outros edifícios comerciais adotam cada vez mais sistemas de conduíte para apoiar a conformidade de segurança, fornecimento ininterrupto de energia e necessidades de cabeamento estruturado em ambientes de construção avançados.

Principais Motores de Crescimento

Crescente Modernização da Infraestrutura e Expansão Urbana

Os crescentes investimentos na modernização da infraestrutura, cidades inteligentes e construção comercial aceleram significativamente a demanda por Sistemas de Conduíte Elétrico em todo o mundo. Governos e desenvolvedores privados priorizam a segurança elétrica, a proteção de fiação de alto desempenho e a durabilidade a longo prazo em novos edifícios, criando fortes oportunidades de adoção para conduítes rígidos e flexíveis. A rápida urbanização na Ásia-Pacífico, juntamente com códigos de segurança rigorosos, como instalações resistentes ao fogo e à corrosão, fortalece ainda mais a aceitação do produto. Atualizações de redes de utilidades, expansões de metrôs e projetos industriais de grande escala aumentam o uso de conduítes devido à sua capacidade de suportar condições de alta carga. Além disso, a renovação de redes elétricas envelhecidas na América do Norte e Europa adiciona demanda de substituição recorrente, coletivamente fazendo do crescimento da infraestrutura um catalisador primário do mercado.

- Por exemplo, a rápida urbanização na região Ásia-Pacífico, juntamente com regulamentações rigorosas de segurança que exigem instalações elétricas resistentes ao fogo e à corrosão, está impulsionando a adoção de sistemas de conduítes em grandes projetos de utilidade pública e infraestrutura.

Aumento do Foco na Segurança Elétrica, Confiabilidade e Conformidade com Normas

A crescente conscientização sobre riscos elétricos, preocupações com segurança contra incêndio e proteção contra surtos impulsiona a adoção de soluções de conduítes projetadas que oferecem maior resistência mecânica e isolamento. Indústrias como manufatura, energia, saúde e centros de dados estão implementando cada vez mais conduítes para garantir fluxo de energia ininterrupto e conformidade com padrões regulatórios como as diretrizes NFPA, IEC e NEC. Conduítes metálicos e não metálicos ajudam a minimizar riscos associados à umidade, corrosão e interferência eletromagnética, apoiando o roteamento seguro de cabos em ambientes adversos ou sensíveis. À medida que as empresas digitalizam operações e expandem a automação, a necessidade de proteção confiável de fiação torna-se crítica, levando os usuários finais a optarem por conduítes de alta qualidade com superior resistência térmica, química e ao impacto.

- Por exemplo, conduítes metálicos e não metálicos são amplamente aplicados para reduzir riscos de umidade, corrosão e interferência eletromagnética, permitindo um roteamento de cabos mais seguro em zonas industriais adversas e ambientes sensíveis como saúde e centros de dados.

Expansão de Energia Renovável, Utilidades e Automação Industrial

A rápida expansão de projetos solares, eólicos e de modernização de redes aumenta a demanda por conduítes projetados para ambientes externos, de alta temperatura e propensos a vibrações. Plantas de energia renovável requerem uma gestão robusta de cabos para sistemas de controle, interconexões e subestações, onde conduítes metálicos dominam devido à resistência e capacidades de aterramento. A crescente automação na manufatura aumenta ainda mais a necessidade de caminhos de cabos seguros e flexíveis para suportar robôs, sensores e sistemas de controle de processos. Utilidades implantam conduítes extensivamente durante atualizações de transmissão, cabeamento subterrâneo e expansões de redes de distribuição. À medida que o investimento em energia limpa acelera globalmente e as indústrias buscam a transformação digital, os Sistemas de Conduítes Elétricos se beneficiam de instalações contínuas em operações críticas.

Tendências e Oportunidades Principais

Mudança para Conduítes Não Metálicos, Leves e Resistentes à Corrosão

Uma tendência significativa da indústria é a crescente adoção de conduítes não metálicos impulsionada por sua natureza leve, facilidade de instalação, eficiência de custo e desempenho à prova de corrosão. Conduítes de PVC, HDPE e fibra de vidro ganham força em utilidades, redes de telecomunicações e aplicações residenciais, pois reduzem o tempo de instalação enquanto oferecem forte proteção mecânica. Avanços em materiais retardantes de chama e polímeros estabilizados por UV expandem sua adequação em ambientes externos e industriais. Fabricantes desenvolvem cada vez mais conduítes não metálicos flexíveis para suportar roteamentos complexos em automação e robótica. Essa mudança apresenta oportunidades para inovação em conduítes compostos, polímeros reforçados e sistemas híbridos que oferecem segurança e desempenho aprimorados.

- Por exemplo, avanços em materiais retardantes de chama e polímeros estabilizados por UV expandiram o uso de conduítes não metálicos em ambientes externos e industriais exigentes, aumentando a durabilidade e segurança em condições adversas.

Crescente Oportunidade em Cabeamento Subterrâneo, Centros de Dados e Infraestrutura 5G

A expansão global das redes elétricas subterrâneas, data centers em hiperescala e implementações de telecomunicações 5G cria oportunidades substanciais para a instalação de conduítes. A cablagem subterrânea requer conduítes que ofereçam resistência a impactos, proteção contra umidade e durabilidade a longo prazo, impulsionando a demanda por tipos tanto de HDPE quanto metálicos rígidos. Os data centers dependem fortemente de sistemas sofisticados de gerenciamento de cabos para garantir energia ininterrupta e conectividade de rede, aumentando as soluções de conduítes premium. Enquanto isso, as implantações de torres 5G e a expansão de fibra óptica exigem conduítes que suportem infraestrutura de comunicação de alta largura de banda e baixa latência. Esses setores emergentes continuam a desbloquear potencial de crescimento de alto valor para fabricantes e fornecedores de conduítes.

- Por exemplo, os data centers em hiperescala dependem fortemente de sistemas avançados de gerenciamento de cabos, aumentando a necessidade de soluções de conduítes premium para manter energia e conectividade de rede ininterruptas em infraestruturas complexas.

Principais Desafios

Volatilidade nos Preços das Matérias-Primas Afetando os Custos de Produção

As flutuações nos preços das principais matérias-primas, como aço, alumínio, PVC e HDPE, influenciam diretamente o custo de produção dos Sistemas de Conduítes Elétricos. Aumentos súbitos nos preços elevam as despesas de fabricação, comprimem margens e forçam as empresas a ajustar estratégias de preços, o que pode reduzir a adoção entre usuários sensíveis a custos. Disrupções na cadeia de suprimentos, tensões geopolíticas e variações nos custos de energia intensificam ainda mais a pressão sobre o fornecimento de materiais. Fabricantes menores enfrentam maiores desafios para absorver a volatilidade, afetando a estabilidade do mercado. Manter preços competitivos enquanto se garante a qualidade do produto permanece difícil, tornando a dependência de matérias-primas um desafio contínuo para a indústria.

Padrões Regulamentares Rigorosos e Complexidade de Instalação

O mercado enfrenta desafios devido à evolução dos padrões de segurança, requisitos de certificação e diretrizes de instalação complexas que variam amplamente entre as regiões. A conformidade com NEC, IEC e regulamentos específicos de cada país exige redesenho contínuo de produtos, testes e certificação, aumentando a complexidade operacional para os fabricantes. A instalação em ambientes industriais e de utilidade pública muitas vezes requer mão de obra qualificada, adicionando custos aos projetos e potenciais atrasos. Para projetos em grande escala, a instalação inadequada ou a falta de técnicos treinados pode comprometer o desempenho do sistema ou violar códigos regulatórios. Esses requisitos rigorosos criam obstáculos operacionais, mas também impulsionam a necessidade de soluções de conduítes avançadas e padronizadas.

Análise Regional

América do Norte

A América do Norte detinha uma participação significativa de 29,4% do mercado de Sistemas de Conduítes Elétricos em 2024, impulsionada por fortes programas de modernização de infraestrutura e alta adoção de padrões avançados de proteção de fiação. Os EUA lideram a demanda regional devido à rápida expansão de data centers, instalações de energia renovável e renovações de edifícios comerciais alinhadas com os mandatos de segurança do NEC. A região também se beneficia de fabricantes bem estabelecidos que oferecem soluções de conduítes metálicos e não metálicos adaptadas para aplicações industriais, de utilidade pública e de transporte. Investimentos crescentes em redes inteligentes, regulamentos rigorosos de segurança contra incêndios e o aumento das implantações de infraestrutura de carregamento de veículos elétricos continuam fortalecendo a demanda a longo prazo em toda a América do Norte.

Europa

A Europa capturou 25,1% do mercado em 2024, apoiada por regulamentos rigorosos de segurança em edifícios, rápida reurbanização e crescentes atividades de reforma em instalações comerciais e industriais. Países como Alemanha, Reino Unido e França constituem importantes centros de demanda devido à forte aplicação das normas EN para gestão de cabos e instalações de conduítes resistentes ao fogo. A transição para edifícios energeticamente eficientes e a expansão da infraestrutura de energia renovável impulsionam ainda mais a aceitação do mercado. Enquanto isso, iniciativas de digitalização, incluindo fábricas inteligentes e eletrificação do transporte, apoiam a adoção mais ampla de sistemas de conduítes rígidos e flexíveis adequados para ambientes de alto desempenho em toda a Europa.

Ásia-Pacífico

A Ásia-Pacífico dominou o mercado de Sistemas de Conduítes Elétricos com uma participação de 36,8% em 2024, tornando-se a região de crescimento mais rápido impulsionada por intensa atividade de construção, expansão industrial e megaprojetos de infraestrutura liderados pelo governo. China, Índia, Japão e países do Sudeste Asiático são contribuintes-chave à medida que atualizam redes de distribuição de energia, corredores de transporte e instalações de manufatura. O forte crescimento na construção residencial e comercial acelera ainda mais a adoção de conduítes não metálicos de baixo custo. Investimentos crescentes em telecomunicações, centros de dados e desenvolvimento de cidades inteligentes também aumentam a demanda por sistemas de conduítes flexíveis projetados para roteamento de cabos de alta densidade e segurança operacional aprimorada.

América Latina

A América Latina representou 5,7% do mercado global em 2024, apoiada pela expansão constante em utilidades, projetos de petróleo e gás e construção comercial no Brasil, México e Argentina. O foco crescente na melhoria dos padrões de segurança elétrica e na redução de falhas do sistema impulsiona a substituição de sistemas de fiação desatualizados por soluções modernas de conduítes. A região também se beneficia da expansão de instalações de manufatura e melhorias no transporte que exigem conduítes metálicos duráveis com superior resistência mecânica. Embora as flutuações econômicas permaneçam um desafio, o aumento do investimento privado em infraestrutura amplia as oportunidades para o crescimento de mercado a longo prazo.

Médio Oriente e África

A região do Médio Oriente e África detinha uma participação de mercado de 3,0% em 2024, impulsionada principalmente por grandes desenvolvimentos de infraestrutura, modernização de redes elétricas e rápida urbanização nos Emirados Árabes Unidos, Arábia Saudita e África do Sul. A alta demanda por sistemas de conduítes resistentes à corrosão e ao calor apoia instalações em ambientes de petróleo e gás, utilidades e industriais. Investimentos em cidades inteligentes, imóveis comerciais e novos corredores de transporte estimulam ainda mais a expansão do mercado. A crescente adoção de projetos de energia renovável, particularmente fazendas solares, aumenta a necessidade de sistemas de conduítes robustos capazes de proteger a fiação em condições climáticas adversas.

Segmentações de Mercado

Por Tipo

Por Material

Por Aplicação

- Energia e Utilidade

- Transporte

- TI e Telecomunicações

- Saúde

- Outros

Por Usuário Final

- Residencial

- Comercial

- Industrial

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O mercado de Sistemas de Eletrodutos apresenta uma mistura diversificada de fabricantes globais que expandem seus portfólios através de inovação, diversificação de produtos e redes de distribuição aprimoradas. Empresas líderes como Atkore International Holdings Inc., ABB Ltd., Schneider Electric SE, Legrand S.A., Hubbell Incorporated, Thomas & Betts Corporation, Aliaxis Group S.A., Calpipe Industries Inc., Champion Fiberglass Inc. e Dura-Line Holdings Inc. investem ativamente em materiais de conduíte avançados, designs resistentes à corrosão e soluções prontas para infraestrutura inteligente. As empresas priorizam cada vez mais ofertas de conduítes resistentes ao fogo, aos raios UV e de alto impacto, alinhadas com rigorosos padrões de segurança em serviços públicos, transporte, automação industrial e construção comercial. As iniciativas estratégicas incluem aquisições, expansões de capacidade e penetração em mercados regionais para fortalecer a disponibilidade de produtos e a conformidade regulatória. A crescente demanda por soluções de conduíte não metálicas, leves e flexíveis impulsiona as empresas a acelerar os esforços de P&D que apoiam instalações energeticamente eficientes e manutenção simplificada. À medida que a modernização da infraestrutura se intensifica, os participantes se concentram em formar parcerias de longo prazo com empreiteiros, empresas EPC e modernizadores de redes para garantir um crescimento sustentado.

Análise dos Principais Atores

- Dura-Line Holdings Inc.

- Hubbell Incorporated

- Champion Fiberglass Inc.

- Legrand S.A.

- ABB Ltd.

- Calpipe Industries Inc.

- Thomas & Betts Corporation

- Aliaxis Group S.A.

- Schneider Electric SE

- Atkore International Holdings Inc.

Desenvolvimentos Recentes

- Em dezembro de 2024, a ABB adquiriu a Solutions Industry & Building (SIB) para expandir seu portfólio de produtos premium de proteção de cabos e conduítes para ambientes industriais e perigosos.

- Em setembro de 2024, a Legrand adquiriu a Australian Plastic Profiles (APP), um dos principais fabricantes de conduítes de PVC na Austrália, para fortalecer sua posição no mercado regional de sistemas de conduítes.

- Em julho de 2023, a Franklin Electric Co. Inc. lançou seu sistema de conduíte elétrico à prova d’água Cable Tight, projetado para ambientes subterrâneos exigentes e requisitos de instalação precisos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Material, Aplicação, Usuário Final e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda por infraestrutura de fiação mais segura e confiável continuará a acelerar a instalação de sistemas de conduíte avançados em diversas indústrias.

- O crescimento em redes inteligentes e projetos de modernização de utilidades impulsionará a adoção a longo prazo de conduítes metálicos e não metálicos de alto desempenho.

- Sistemas de conduíte flexíveis ganharão mais força à medida que as indústrias priorizam instalação fácil, retrofit e adaptabilidade.

- O aumento da construção de edifícios comerciais e residenciais sustentará uma expansão constante no consumo de conduítes.

- Atualizações de redes de TI e telecomunicações criarão uma demanda sustentada por conduítes especializados que suportam transmissão de dados em alta velocidade.

- Iniciativas de eletrificação regional em economias em desenvolvimento aumentarão significativamente a penetração no mercado.

- A integração de materiais resistentes ao fogo e à corrosão moldará a próxima onda de inovação de produtos.

- Metas de sustentabilidade incentivarão o uso de materiais de conduíte recicláveis e de baixa emissão.

- Os fabricantes explorarão recursos de automação e monitoramento digital para melhorar a precisão da instalação e o desempenho ao longo do ciclo de vida.

- Fusões estratégicas, parcerias e expansões de plantas fortalecerão as capacidades de fornecimento global e a competitividade do mercado.